Taille du marché des implants orthopédiques intelligents, part et analyse de l’industrie, par produit (implant articulaire intelligent, implant intelligent de colonne vertébrale et autres), par procédure (arthroplastie totale, arthroplastie partielle et procédures de fusion et de stabilisation de la colonne vertébrale), par application (optimisation peropératoire des implants, surveillance postopératoire des performances des implants et suivi de la rééducation et de la récupération), par utilisateur final (hôpitaux, cliniques spécialisées et autres) et prévisions régionales, 2026-2034

Taille du marché des implants orthopédiques intelligents et perspectives d’avenir

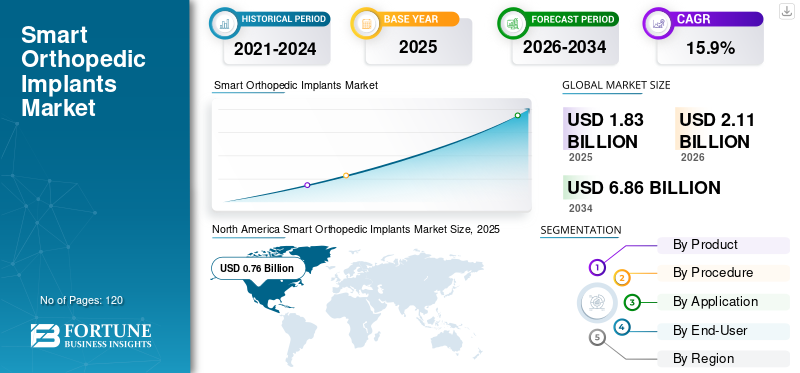

La taille du marché mondial des implants orthopédiques intelligents était évaluée à 1,83 milliard USD en 2025. Le marché devrait passer de 2,11 milliards USD en 2026 à 6,86 milliards USD d’ici 2034, avec un TCAC de 15,9 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des implants orthopédiques intelligents avec une part de marché de 41,53 % en 2025.

Les implants orthopédiques intelligents sont des implants articulaires ou osseux avancés qui comprennent de petits capteurs ou des fonctionnalités connectées pour surveiller les mouvements, la pression ou la guérison à l'intérieur du corps. Ces implants aident les médecins à comprendre le fonctionnement d’une articulation après une intervention chirurgicale et si la guérison est en bonne voie. La croissance du marché est attribuée au nombre croissant d’arthroplasties, au vieillissement de la population et à la prévalence croissante des affections orthopédiques. En outre, l’augmentation des blessures sportives ainsi que les progrès technologiques devraient également accélérer la croissance du marché au cours de la période de prévision.

- Par exemple, en décembre 2025, MedStar Health est devenu l’un des hôpitaux aux États-Unis à avoir commencé à utiliser la technologie intelligente du genou pour les procédures d’arthroplastie totale du genou. L'hôpital a adopté la technologie Persona IQ pour suivre les mouvements du genou après l'opération.

En outre, de nombreux acteurs clés de l'industrie, tels que Zimmer Biomet Holdings, Inc., Smith & Nephew plc, Stryker Corporation, Johnson & Johnson et Medtronic plc, opérant sur le marché, se concentrent sur le développement de diverses technologies innovantes pour offrir de meilleurs produits avec une précision et une efficacité améliorées.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des implants orthopédiques intelligents

- Taille du marché en 2025 : 1,83 milliard de dollars

- Taille du marché en 2026 : 2,11 milliards USD

- Taille du marché prévue pour 2034 : 6,86 milliards de dollars

- TCAC : 15,9 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des implants orthopédiques intelligents avec une part de 41,53 % en 2025.

- Le segment des implants intelligents de la colonne vertébrale devrait croître à un TCAC de 15,8 % au cours de la période de prévision.

- Le segment des procédures de fusion vertébrale et de stabilisation devrait croître à un TCAC de 15,6 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord occupait la première place en 2025, atteignant 0,76 milliard de dollars en valeur marchande.

Europe

L’Europe devrait croître à un TCAC de 15,4 % et devrait atteindre 1,98 milliard de dollars d’ici 2026.

Asie-Pacifique

On estime que l’Asie-Pacifique atteindra 0,46 milliard de dollars en 2026, assurant ainsi la troisième plus grande position sur le marché régional.

NOUS.

Le marché est estimé à 0,76 milliard de dollars en 2026, soit environ 36,2 % des ventes mondiales.

Japon

Le marché est estimé à 0,08 milliard de dollars en 2026, soit environ 3,7 % des revenus mondiaux.

En savoir plus

TENDANCES DU MARCHÉ DES IMPLANTS ORTHOPÉDIQUES INTELLIGENTS

L’accent croissant mis sur l’intégration des implants avec les plateformes de santé numérique stimule la tendance du marché

Le marché connaît actuellement une importance croissante accordée à l'intégration desanté numériqueplateformes dans les implants pour un meilleur suivi. Cette intégration aide les professionnels de la santé à suivre le rétablissement des patients. De plus, les hôpitaux reçoivent de plus en plus de patients souffrant de graves problèmes de circulation dans les jambes, notamment ceux liés au diabète, ce qui pousse les entreprises à développer des appareils spécialement conçus pour les vaisseaux plus petits et plus difficiles à traiter. En outre, des activités collaboratives continues de recherche et de développement devraient également soutenir cette tendance au cours de la période de prévision.

- Par exemple, en octobre 2025, un groupe de chercheurs de l’Université de Pittsburgh a annoncé le développement d’un implant rachidien sans fil permettant la surveillance à distance des patients après une intervention chirurgicale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Augmentation substantielle des opérations de remplacement articulaire pour stimuler la croissance du marché

Les procédures d'arthroplastie se multiplient dans le monde en raison du vieillissement de la population et de l'augmentation des cas d'arthrite et de blessures articulaires.marché des implants orthopédiquescroissance. De plus, de nombreux patients ont besoin d’une arthroplastie de la hanche ou du genou pour retrouver leur mobilité et réduire la douleur. Les hôpitaux pratiquent chaque année davantage de ces interventions chirurgicales, ce qui augmente la demande d’implants. En outre, les implants intelligents sont de plus en plus adoptés car ils ajoutent de la valeur en fournissant aux médecins des informations sur le fonctionnement de l'articulation après une intervention chirurgicale.

- Par exemple, selon les données publiées dans le Journal of Bone and Joint Surgery, Inc., le nombre d’arthroplasties totales du genou aux États-Unis devrait atteindre 3,48 millions par an d’ici 2030.

RESTRICTIONS DU MARCHÉ

Le coût plus élevé des implants intelligents par rapport aux implants traditionnels entrave le développement du marché

Les implants orthopédiques intelligents sont plus chers que les implants standards car ils incluent des capteurs, des fonctionnalités de connectivité et des matériaux avancés. De nombreux hôpitaux et patients choisissent encore les implants conventionnels en raison de leurs coûts inférieurs et de leur familiarité. En outre, la couverture d’assurance et le remboursement des implants intelligents ne sont pas non plus cohérents dans toutes les régions. Cela rend l’adoption plus lente, en particulier sur les marchés sensibles aux coûts. Même si les avantages sont évidents, certains hôpitaux attendent des preuves solides à long terme et de meilleurs prix avant d’adopter à grande échelle les technologies d’implants intelligents.

OPPORTUNITÉS DE MARCHÉ

La croissance du traitement personnalisé et basé sur les données devrait offrir des opportunités de marché

Les soins de santé évoluent vers des soins personnalisés, où le traitement est basé sur l’état de santé et le modèle de rétablissement de chaque patient. Les implants intelligents soutiennent cette approche en fournissant des données en temps réel ou à long terme sur les performances des articulations. De plus, les professionnels de la santé peuvent utiliser ces informations pour ajuster les plans de réadaptation et détecter les problèmes plus tôt. Cela crée de fortes opportunités pour les entreprises qui proposent des solutions d’implants connectés.

LES DÉFIS DU MARCHÉ

Fiabilité à long terme et gestion des données pourPoser un défi critique au marché

Les implants intelligents doivent fonctionner de manière fiable à l’intérieur du corps pendant de nombreuses années. Tout échec peut entraîner une intervention chirurgicale supplémentaire ou des complications. Cela rend le développement et les tests de produits plus complexes. Les hôpitaux ont également besoin de systèmes pour gérer les données générées par ces implants. Le stockage, l’analyse et la protection des données des patients nécessitent une infrastructure numérique sécurisée. Former les médecins et le personnel à l’utilisation de ces systèmes ajoute encore une difficulté supplémentaire.

Analyse de segmentation

Par produit

Traitement supérieur par Smart Joint Implant pour stimuler la croissance segmentaire

En fonction du produit, le marché est divisé en implants articulaires intelligents, implants intelligents de la colonne vertébrale et autres.

Le segment des implants articulaires intelligents devrait représenter la plus grande part de marché des implants orthopédiques intelligents. La croissance du segment est attribuée à un nombre important de procédures de hanche et de remplacement. Ces implants remplacent directement les articulations endommagées, ce qui les rend idéaux pour ajouter des fonctionnalités de surveillance intelligente. De plus, les hôpitaux et les chirurgiens sont plus disposés à adopter une technologie intelligente pour ces procédures à grand volume. Les implants intelligents du genou et de la hanche aident à suivre l’activité et la récupération du patient, améliorant ainsi les résultats à long terme.

- Par exemple, en juillet 2025, Zimmer Biomet a annoncé son intention d'acquérir Monogram Technologies pour consolider sa présence dans les systèmes robotiques chirurgicaux.

Le segment des implants intelligents de la colonne vertébrale devrait augmenter avec un TCAC de 15,8 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par procédure

Volume substantiel de procédures d’arthroplastie totale pour accélérer la croissance du segment

En fonction de la procédure, le marché est segmenté en arthroplasties totales, arthroplasties partielles et procédures de fusion et de stabilisation de la colonne vertébrale.

En 2025, le segment total des arthroplasties dominait le marché mondial. Le marché mondial des implants orthopédiques intelligents est attribué au volume important de procédures d’arthroplastie totale. Les patients subissant une arthroplastie complète nécessitent une surveillance attentive pendant la récupération. Les implants intelligents aident les médecins à comprendre les performances des articulations après une intervention chirurgicale et à effectuer des ajustements si nécessaire. De plus, on estime également qu’un nombre croissant d’approbations de produits et de nouvelles introductions accéléreront la croissance du segment au cours de la période de prévision.

- Par exemple, en décembre 2024, OrthAlign, Inc. a annoncé la première utilisation clinique de son Lantern Hip, une technologie d’arthroplastie totale de la hanche.

Le segment des procédures de fusion vertébrale et de stabilisation devrait augmenter avec un TCAC de 15,6 % au cours de la période de prévision.

Par candidature

L’utilisation croissante de technologies intelligentes pendant la chirurgie conduit à une domination segmentaire de l’optimisation peropératoire des implants

En fonction des applications, le marché est segmenté en optimisation peropératoire des implants, surveillance postopératoire des performances des implants et suivi de la rééducation et de la récupération.

En 2025, le segment de l’optimisation des implants peropératoires représentait la plus grande part du marché mondial. L'optimisation peropératoire des implants fait référence à l'utilisation de technologies intelligentes pendant la chirurgie pour garantir un placement et un alignement corrects des implants. Cette application occupe une place importante car un positionnement correct est essentiel au succès à long terme. Les systèmes intelligents aident les chirurgiens à prendre de meilleures décisions pendant l’opération, réduisant ainsi le risque de complications ou de révisions chirurgicales.

Le segment du suivi de la réhabilitation et du rétablissement devrait augmenter avec un TCAC de 16,0 % au cours de la période de prévision.

Par utilisateur final

Un volume plus élevé d'arthroplasties pour stimuler la croissance du segment des hôpitaux

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées et autres.

En 2025, le segment des hôpitaux détenait la part de marché la plus élevée, car la plupart des arthroplasties ont lieu dans les salles d’opération des hôpitaux. Les implants intelligents nécessitent des équipes chirurgicales spécialisées, du matériel et une surveillance postopératoire, que les hôpitaux peuvent fournir. Les grands hôpitaux traitent également des volumes de patients plus élevés, augmentant ainsi l’utilisation des implants. Ils sont plus susceptibles d’investir dans des technologies avancées qui améliorent les résultats pour les patients et réduisent les réadmissions. En outre, le segment devrait détenir 69,7 % des parts en 2026.

En outre, le segment des cliniques spécialisées devrait croître à un TCAC de 16,8 % au cours de la période de prévision.

Perspectives régionales du marché des implants orthopédiques intelligents

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Smart Orthopedic Implants Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, évaluée à 0,67 milliard USD, et a également conservé la première part en 2025, avec 0,76 milliard USD. Le marché en Amérique du Nord devrait croître en raison du nombre plus élevé d’interventions chirurgicales orthopédiques et des progrès technologiques.

Marché américain des implants orthopédiques intelligents

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 0,76 milliard de dollars en 2026, ce qui représente environ 36,2 % des ventes mondiales.

Europe

L'Europe devrait enregistrer un taux de croissance de 15,4 % dans les années à venir et atteindre une valorisation de 1,98 milliard de dollars d'ici 2026. On estime que la région connaîtra une croissance considérable du marché en raison de l'augmentation des investissements dans le développement de nouveaux produits et de l'incidence croissante des blessures sportives.

Marché britannique des implants orthopédiques intelligents

Le marché britannique en 2026 est estimé à environ 0,10 milliard de dollars, ce qui représente environ 4,8 % des revenus mondiaux.

Marché allemand des implants orthopédiques intelligents

Le marché allemand devrait atteindre environ 0,14 milliard de dollars en 2026, soit environ 6,6 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,46 milliard de dollars en 2026 et assurer la position de troisième plus grande région du marché. L’amélioration des infrastructures de santé, associée à l’introduction de produits avancés, accélérera la croissance régionale.

Marché japonais des implants orthopédiques intelligents

Le marché japonais en 2026 est estimé à environ 0,08 milliard de dollars, soit environ 3,7 % du chiffre d'affaires mondial.

Marché chinois des implants orthopédiques intelligents

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,15 milliard de dollars en 2026, soit environ 7,2 % des ventes mondiales.

Marché indien des implants orthopédiques intelligents

Le marché indien en 2026 est estimé à environ 0,10 milliard de dollars, soit environ 4,8 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Le marché de l’Amérique latine devrait atteindre une valorisation de 0,11 milliard de dollars en 2026. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,01 milliard de dollars en 2026.

Marché des implants orthopédiques intelligents en Afrique du Sud

Le marché sud-africain devrait atteindre environ 0,004 milliard de dollars en 2026, ce qui représente environ 0,21 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Augmenter les approbations de produits par les acteurs du marché pour stimuler les progrès du marché

Le marché mondial des implants orthopédiques intelligents présente une structure de marché semi-consolidée, constituée d'acteurs de premier plan tels que Zimmer Biomet Holdings, Inc., Smith & Nephew plc, Stryker Corporation, Johnson & Johnson et Medtronic plc. La part de marché mondiale importante de ces sociétés est due à de nombreuses activités stratégiques, notamment des investissements massifs et des approbations de produits.

- Par exemple, en août 2024, Zimmer Biomet a souligné l'utilisation de son implant de genou intelligent Persona IQ, qui comprend uncapteurpour surveiller à distance les données de récupération du patient telles que les mouvements et les habitudes de marche.

Parmi les autres acteurs notables du marché mondial figurent Globus Medical, Inc., Corin Group plc, Exactech, Inc., OrthoSensor, Inc., Canary Medical, Inc. Ces sociétés devraient donner la priorité aux collaborations pour augmenter leur part de marché mondiale au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES D'IMPLANTS ORTHOPÉDIQUES INTELLIGENTS PROFILÉES

- Zimmer Biomet Holdings, Inc.(NOUS.)

- Smith & Nephew plc (Royaume-Uni)

- Stryker Corporation (États-Unis)

- Johnson & Johnson (États-Unis)

- Medtronic plc (Irlande)

- Globus Médical, Inc.(NOUS.)

- Corin Group plc (Royaume-Uni)

- Exactech, Inc. (États-Unis)

- OrthoSensor, Inc. (États-Unis)

- Canary Médical, Inc. (Canada)

- SpineGuard S.A. (France)

- Centinel Spine, LLC (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :Zimmer Biomet a reçu l'autorisation de la FDA pour un système robotique ROSA Knee amélioré conçu pour prendre en charge le positionnement personnalisé des implants lors d'une arthroplastie totale du genou.

- Juin 2025 :Johnson & Johnson MedTech a annoncé le lancement de son système automatisé chirurgical KINCISE 2 pourarthroplastie du genou

- octobre 2024: VISIE Inc. a réalisé avec succès une démonstration de son auto-suivi anatomique continu pour la chirurgie du genou.

- Juin 2024 :Smith+Nephew a lancé les services de planification et de modélisation préopératoires CORIOGRAPH pour personnaliser les chirurgies orthopédiques assistées par robot.

- Février 2024 :Smith+Nephew a présenté des solutions orthopédiques assistées par robot basées sur l'IA pour une reconstruction articulaire personnalisée lors de la réunion annuelle de l'AAOS.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des implants orthopédiques intelligents comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur des aspects clés, notamment les avancées technologiques, l'environnement réglementaire et les lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements industriels et investissements par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 15,9 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par produit, procédure, application, utilisateur final et région |

| Par produit |

|

| Par procédure |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1,83 milliard de dollars en 2025 et devrait atteindre 6,86 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,76 milliard de dollars.

Le marché devrait afficher un TCAC de 15,9 % au cours de la période de prévision 2026-2034.

Par produit, le segment des implants articulaires intelligents devrait dominer le marché.

La prévalence croissante des pathologies orthopédiques et les progrès technologiques stimulent l’expansion du marché.

Zimmer Biomet Holdings, Inc., Smith & Nephew plc, Stryker Corporation, Johnson & Johnson et Medtronic plc sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.