Taille, part et analyse de l'industrie du marché des satellites définis par logiciel, par architecture de charge utile (tuyau transparent/courbé, régénératif/traité à bord et hybride transparent-régénératif), par application (connectivité haut débit, connectivité de mobilité, gouvernement et défense, entreprise/connectivité de liaison et diffusion), par utilisateur final (opérateurs de satellites commerciaux, agences gouvernementales/civiles, militaires, service réseau, service d'entreprise/mobilité), par orbite, par classe de débit (conventionnel, Haute, très élevée et multi-térabit/capacité

Taille du marché des satellites définis par logiciel et perspectives futures

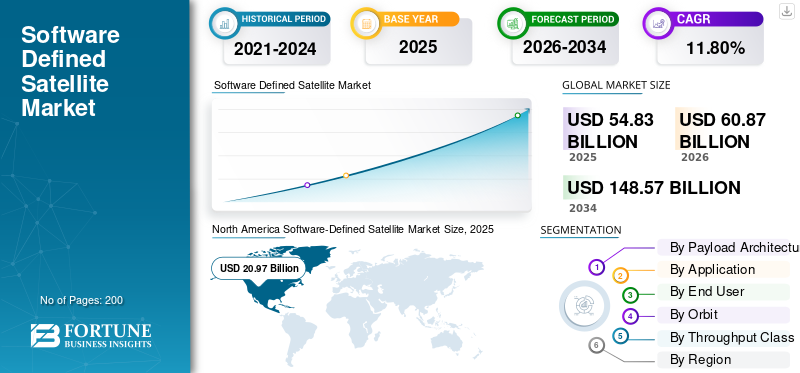

La taille du marché mondial des satellites définis par logiciel était évaluée à 54,83 milliards USD en 2025. Le marché devrait passer de 60,87 milliards USD en 2026 à 148,57 milliards USD d’ici 2034, avec un TCAC de 11,80 % au cours de la période de prévision. L’Amérique du Nord dominait le marché mondial avec une part de marché de 38,25 % en 2025.

Les satellites définis par logiciel (SDS) sont des plates-formes spatiales avancées qui utilisent des charges utiles programmables, notamment des réseaux de portes programmables sur site (FPGA) et des processeurs de signaux numériques (DSP), pour permettre la reconfiguration à distance de la fréquence de communication, de l'allocation de puissance et des faisceaux de couverture après le lancement. Cette technologie intègre un matériel polyvalent capable de prendre en charge plusieurs missions telles que le haut débit, la défense et l'observation de la Terre grâce àlogicielmises à jour plutôt que des fonctions statiques et verrouillées par le matériel. Ces systèmes sont essentiels pour la connectivité agile, l'IoT et la réponse aux catastrophes où la flexibilité opérationnelle est essentielle. L'adoption est principalement motivée par le besoin d'adaptabilité des missions, de coûts de cycle de vie réduits et d'intégration transparente avec les réseaux terrestres 5G et cloud.

Les principaux acteurs incluent Airbus, qui intègre des charges utiles flexibles dans ses plates-formes OneSat pour un service orbital adaptable. Par ailleurs, Thales Alenia Space est connu pour développer des processeurs numériques hautement reconfigurables pour les applications spatiales. Northrop Grumman se concentre sur les charges utiles avancées définies par logiciel pour les communications militaires et commerciales, entre autres acteurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des satellites définis par logiciel

- Taille du marché en 2025 : 54,83 milliards USD

- Taille du marché en 2026 : 60,87 milliards de dollars

- Taille du marché prévue pour 2034 : 148,57 milliards de dollars

- TCAC : 11,80 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des satellites définis par logiciel avec une part de 38,25 % en 2025.

- Le segment hybride transparent-régénératif devrait représenter la plus grande part de marché en 2026.

- Le segment des communications gouvernementales et de défense a dominé le marché mondial en 2025.

Amérique du Nord

L'Amérique du Nord a maintenu sa position de leader sur le marché, le marché régional étant estimé à 20,97 milliards de dollars en 2026.

Europe

L'Europe devrait connaître une croissance à un TCAC de 11,84 % au cours de la période de prévision, pour atteindre 14,10 milliards de dollars d'ici 2026.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 13,52 milliards de dollars en 2026 et demeurer le marché régional à la croissance la plus rapide.

NOUS.

Le marché américain des satellites définis par logiciel devrait atteindre 14,54 milliards de dollars en 2026.

Japon

Japon Le marché japonais des satellites définis par logiciel est estimé à 2,46 milliards de dollars en 2026.

En savoir plus

TENDANCES DU MARCHÉ DES SATELLITES DÉFINIES PAR LOGICIEL

L'intégration de l'intelligence artificielle dans les satellites définis par logiciel est une tendance du marché

L'intégration de l'intelligence artificielle dans les satellites définis par logiciel transforme les opérations des satellites spatiaux en permettant une prise de décision autonome et en temps réel. Le traitement embarqué piloté par l'IA, utilisant des modèles d'apprentissage automatique pour la formation de faisceaux adaptative et l'allocation dynamique des ressources, optimise la qualité du signal et l'efficacité spectrale, surmontant ainsi les limites des systèmes rigides et existants. En outre, les recherches démontrent que l’apprentissage par renforcement profond permet aux satellites de gérer indépendamment les commandes de vol et les ajustements d’attitude.

- En avril 2026, l'Organisation de recherche et de développement pour la défense (DRDO) a présenté « Pragya », un système d'imagerie satellitaire basé sur l'IA, conçu pour traiter de grandes quantités de données en renseignements de sécurité exploitables pour les agences indiennes.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La demande croissante de constellations multi-missions devrait stimuler la croissance du marché

La transition vers des constellations multimissions est fondamentalement motivée par le besoin d’une connectivité mondiale résiliente, à haut débit et adaptable. Les gouvernements déploient ces architectures à plusieurs niveaux pour sécuriser les services critiques de navigation, d’alerte antimissile et de communication, garantissant ainsi la continuité des missions même en cas de panne du système. Sur le plan commercial, la prolifération des réseaux LEO répond à la demande croissante de couverture haut débit et IoT à faible latence dans les régions mal desservies. La réduction des coûts de lancement et les progrès dans la miniaturisation des satellites permettent le déploiement massif de ces systèmes, influençant davantage les exigences définies par logiciel.marché des satellitescroissance.

- En juillet 2025, l'USSF a attribué un contrat de 2,8 milliards de dollars à Boeing pour le programme Evolved Strategic Satellite Communications (ESS), qui utilise des voies d'acquisition agiles et définies par logiciel pour moderniser les capacités de commandement et de contrôle nucléaires.

RESTRICTIONS DU MARCHÉ

La capacité tampon embarquée limitée constitue une contrainte pour le marché

La capacité tampon embarquée limitée constitue un goulot d'étranglement critique pour les satellites modernes définis par logiciel, en particulier dans les constellations en orbite terrestre basse (LEO). Comme ces satellites doivent traiter et acheminer un trafic de données en rafale sur des liaisons dynamiques inter-satellites, les petits tampons entraînent fréquemment des débordements de file d'attente et des pertes de paquets, perturbant ainsi la transmission déterministe des données. Cette limitation de stockage oblige également les satellites à donner la priorité aux données critiques par rapport au trafic général, car une mémoire insuffisante empêche l'accumulation de grands ensembles de données haute résolution avant que les opportunités de liaison descendante ne se présentent.

OPPORTUNITÉS DE MARCHÉ

L'intégration de la 5G et de la 6G crée de nouvelles opportunités de marché

L'intégration de la 5G et de la 6G avec des constellations de satellites, appelées réseaux non terrestres (NTN), crée d'importantes opportunités de marché en établissant un tissu de communication mondial unifié. Ce changement permet aux satellites de passer de simples fournisseurs de liaison à des nœuds actifs, permettant une connectivité directe aux appareils qui étend la couverture à des régions maritimes, rurales et montagneuses auparavant inaccessibles. En tirant parti des architectures LEO et des normes 3GPP, les opérateurs peuvent proposer des services résilients et à faible latence qui comblent de manière transparente les lacunes de l'infrastructure cellulaire terrestre.

LES DÉFIS DU MARCHÉ

Les coûts initiaux élevés de recherche et de développement constituent un défi majeur pour le marché

Les coûts initiaux élevés de recherche et développement (R&D) représentent un défi de marché important pour l’adoption du SDS. Le développement de ces plates-formes avancées nécessite un investissement financier important dans la conception de matériel complexe et programmable et d'architectures robustes centrées sur les logiciels, capables de résister aux environnements spatiaux difficiles. De plus, le manque de standardisation à l’échelle de l’industrie pour ces systèmes augmente les cycles de développement et empêche l’interopérabilité entre les nouvelles plates-formes SDS et l’infrastructure au sol existante. Même si ces systèmes visent à réduire les coûts opérationnels à long terme grâce à une reconfiguration à distance, les exigences élevées en matière de capital initial continuent de constituer d'importantes barrières à l'entrée pour les petits acteurs du marché.

Analyse de segmentation

Par architecture de charge utile

Flexibilité de la charge utile pour stimuler la croissance du segment hybride transparent-régénératif

Sur la base de l’architecture de charge utile, le marché est segmenté en tuyaux transparents/coudés, régénératifs/traités à bord et hybrides transparents-régénératifs.

Le segment hybride transparent-régénératif devrait représenter la plus grande part de marché des satellites définis par logiciel. La croissance segmentaire du marché est due aux charges utiles hybrides transparentes-régénératives, car elles offrent l’agilité cruciale nécessaire pour basculer entre le relais à tube coudé traditionnel et le traitement numérique embarqué sophistiqué pour une efficacité spectrale optimisée.

Le segment du traitement régénératif/à bord devrait augmenter avec un TCAC élevé de 12,37 % au cours de la période de prévision.

Par candidature

Des exigences de sécurité renforcées pour stimuler la croissance du segment des communications gouvernementales et de défense

En fonction des applications, le marché est segmenté en connectivité haut débit, connectivité de mobilité, communications gouvernementales et de défense, connectivité d'entreprise/de liaison et diffusion/médias/autres.

En 2025, le segment des communications gouvernementales et de défense dominait le marché mondial. Ces missions nécessitent des liaisons hautement sécurisées, anti-brouillage et reconfigurables pour maintenir la connaissance de la situation tactique en temps réel et la fiabilité des communications qu'exigent les opérations militaires modernes.

Le segment des communications gouvernementales et de défense devrait croître à un TCAC élevé de 12,36 % au cours de la période de prévision.

Par utilisateur final

Exigences d’évolutivité pour stimuler la croissance du segment des opérateurs de satellites commerciaux

En fonction de l'utilisateur final, le marché est segmenté en opérateurs de satellites commerciaux, agences gouvernementales/civiles, défense/militaire,télécom/fournisseurs de services réseau, fournisseurs de services d’entreprise/mobilité et autres.

Le segment des opérateurs de satellites commerciaux devrait connaître une part de marché dominante au cours de la période de prévision. Ces systèmes offrent l’évolutivité rapide et rentable des services et les capacités de reconfiguration à distance nécessaires pour aligner les actifs orbitaux sur les demandes changeantes du marché terrestre mondial.

Le segment défense/militaire devrait croître à un TCAC élevé de 12,52 % au cours de la période de prévision.

Par orbite

Connectivité à faible latence pour stimuler la croissance du segment LEO

Basé sur l’orbite, le marché est segmenté en GEO, MEO, LEO et HEO/orbite spécialisée.

Le segment en orbite terrestre basse (LEO) dominait la part de marché. La croissance segmentaire est due à la proximité de LEO pour fournir la connectivité essentielle à faible latence et à large bande passante nécessaire au streaming de données en temps réel, à une couverture IoT massive et à des architectures de réseau agiles et distribuées à l’échelle mondiale.

En outre, le segment de l’orbite géostationnaire (GEO) devrait croître à un TCAC élevé de 11,54 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par classe de débit

Bande passante haute capacité pour stimuler la croissance du segment des satellites à très haut débit (VHTS)

Sur la base de la classe de débit, le marché est segmenté en satellites définis par logiciel à débit conventionnel, satellites à haut débit (HTS), satellites à très haut débit (VHTS) et satellites définis par logiciel multi-térabits/extrême capacité.

Le segment des satellites à très haut débit (VHTS) dominait la part de marché. La croissance segmentaire est due à la capacité de ces plates-formes à fournir la capacité de données massive et flexible requise pour répondre à la demande croissante de services d'entreprise haute définition et d'intégration transparente à haut débit multi-gigabit.

En outre, le segment des satellites définis par logiciel multi-térabits/à capacité extrême devrait croître à un TCAC élevé de 12,25 % au cours de la période de prévision.

Perspectives régionales du marché des satellites définis par logiciel

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Nord Amérique

North America Software-Defined Satellite Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, avec une valeur de 18,92 milliards de dollars, et a également conservé sa part dominante en 2025, avec 20,97 milliards de dollars. L'Amérique du Nord domine le marché du SDS, alimenté par une forte demande d'architectures agiles et d'écosystèmes robustes. Les leaders de l'industrie et les agences telles que la NASA et le DoD stimulent l'innovation grâce à des investissements stratégiques en R&D.

Marché américain des satellites définis par logiciel

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 14,54 milliards de dollars en 2026. En outre, il représente environ 12,04 % du TCAC au cours de la période de prévision. Les États-Unis constituent la principale plaque tournante, avec le soutien fédéral massif du DoD et de la Space Development Agency (SDA). Ces agences financent des constellations de satellites à grande échelle et à double usage.

Europe

L’Europe devrait enregistrer un taux de croissance constant de 11,84 % au cours de la période de prévision, le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 14,10 milliards de dollars d’ici 2026. L’Europe donne la priorité à l’autonomie stratégique via l’initiative de la constellation IRIS². L'Agence spatiale européenne (ESA) soutient ce projet à travers le programme "Systèmes spatiaux pour la sécurité et la sécurité".Sécurité(4S)", finançant la R&D pour une connectivité sécurisée et reconfigurable.

Marché britannique des satellites définis par logiciel

Le marché britannique en 2026 est estimé à environ 4,48 milliards de dollars, ce qui représente environ 12,31 % du TCAC au cours de la période de prévision. Le Royaume-Uni favorise la croissance grâce au programme national d’innovation spatiale et au programme C-LEO. En outre, le soutien du gouvernement soutient la recherche collaborative sur l’intégration satellite-terrestre 5G/6G.

Marché allemand des satellites définis par logiciel

Le marché allemand devrait atteindre environ 3,91 milliards de dollars en 2026. La croissance allemande est tirée par le besoin d’une connectivité flexible à haut débit et par des investissements importants dans la défense et l’espace commercial.

Asie-Pacifique

La région Asie-Pacifique devrait atteindre 13,52 milliards de dollars en 2026, occupant ainsi la troisième position sur le marché, tout en étant également la région à la croissance la plus rapide au cours de la période de prévision. La croissance de la région est tirée par la nécessité de combler les déficits de connectivité dans les régions éloignées. Cependant, l’expansion rapide des projets de communication par satellite et de modernisation militaire alimente l’adoption du SDS.

Marché japonais des satellites définis par logiciel

Le marché japonais en 2026 est estimé à environ 2,46 milliards de dollars, ce qui représente environ 12,32 % du TCAC au cours de la période de prévision. Le Japon met l’accent sur la miniaturisation et les constellations autonomes à double usage grâce à de solides partenariats public-privé. Les initiatives de R&D se concentrent sur les logiciels avancés de télédétection et de gestion de mission en temps réel.

Marché chinois des satellites définis par logiciel

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 0,47 milliard de dollars en 2026. Le modèle dirigé par l’État chinois met l’accent sur les déploiements massifs de constellations LEO et les systèmes satellitaires à double usage intégrés à l’IA.

Marché indien des satellites définis par logiciel

La taille du marché indien en 2026 est estimée à environ 3,62 milliards de dollars. L'Inde a accéléré son secteur spatial grâce à des initiatives telles que le projet « Pragyashakti », axé sur l'imagerie basée sur l'IA et la communication sécurisée. L’augmentation du financement gouvernemental pour l’ISRO et la recherche sur la défense soutient le développement de matériel informatique défini par logiciel.

Reste du monde

Le reste du monde comprend les régions du Moyen-Orient, de l’Afrique et de l’Amérique latine. La croissance dans ces régions est principalement tirée par les collaborations internationales et l'adoption des réseaux LEO pour la connectivité de base. Les investissements se concentrent souvent sur la construction d’infrastructures pour la surveillance environnementale et sur des liens sécurisés avec le gouvernement. Les marchés du Moyen-Orient, de l'Afrique et de l'Amérique latine devraient atteindre respectivement une valorisation de 6,05 milliards de dollars et 3,95 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les partenariats stratégiques et les améliorations de la connectivité basées sur l’IA alimentent l’expansion du marché

Le marché des satellites définis par logiciel est modérément consolidé, avec des leaders spécialisés dans les technologies aérospatiales tels qu'Airbus, Thales Alenia Space, Northrop Grumman, Maxar Technologies et Boeing. Ces sociétés détiennent des parts importantes grâce à des architectures de charge utile complexes et reprogrammables et à des systèmes modulaires hautes performances.bus satellitedes conceptions adaptées à diverses missions gouvernementales et commerciales.

Ces acteurs se concentrent sur l’avancement du traitement du signal numérique, de l’intégration de FPGA programmables et de la gestion autonome des ressources basée sur l’IA pour répondre aux demandes changeantes d’agilité de mission et de connectivité réseau terrestre transparente. Les partenariats stratégiques accélèrent l'expansion du marché alors que Boeing collabore avec des agences gouvernementales sur des constellations de communications stratégiques modulaires et de grande capacité, tandis que Thales Alenia Space intègre des processeurs reconfigurables dans des projets d'infrastructure européens multimissions. De plus, Maxar Technologies propose des conceptions de bus reprogrammables haute puissance pour une évolution rapide des réseaux commerciaux à large bande.

LISTE DES PRINCIPALES ENTREPRISES DE SATELLITE DÉFINIES PAR LOGICIEL PROFILÉES

- Airbus(Pays-Bas)

- Boeing(NOUS.)

- Société Lockheed Martin(NOUS.)

- Northrop Grumman(NOUS.)

- Groupe Thalès(France)

- Maxar Technologies (États-Unis)

- L3Harris Technologies (États-Unis)

- Société NEC(Japon)

- BAE Systems (Royaume-Uni)

- SWISSto12 (Suisse)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :Les neuvième et dixième satellites O3b mPOWER construits par Boeing sont entrés en exploitation commerciale, améliorant la connectivité mondiale grâce à leurs capacités sophistiquées définies par logiciel, selon le fournisseur mondial de solutions spatiales SES.

- Février 2026 :Airbus Defence and Space a attribué à Kratos un contrat pour la fourniture d'un segment sol pour son client Space Communication Technologies (SCT), selon Kratos Defence & Security Solutions, Inc. Le satellite défini par logiciel OmanSat-1 sera pris en charge par SPC.

- Novembre 2025 :Airbus Defence and Space a remporté un contrat auprès de Space Communication Technologies (SCT) pour OmanSat-1, un satellite de communication OneSat de pointe, entièrement reconfigurable et à haut débit, et le système associé.

- Septembre 2024 :Thaicom Public Company Limited (Thaicom) a accordé à Kratos Defence & Security Solutions, Inc. un contrat pour son système terrestre de bout en bout. Thaicom sera en mesure d'optimiser les fonctionnalités sophistiquées de son nouveau satellite défini par logiciel, THAICOM-10, en configurant le système satellite et sol en tandem pour fournir des services aux clients à la demande.

- Mai 2024 :Un contrat pour la construction de JSAT-31, une nouvelle génération de satellite défini par logiciel basé sur la plateforme Space INSPIRE (INstant SPace In-orbit REconfiguration) de Thales Alenia Space, a été annoncé par SKY Perfect JSAT et Thales Alenia Space, une joint-venture entre Thales (67 %) et Leonardo (33 %).

COUVERTURE DU RAPPORT

L’analyse de l’industrie mondiale comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l’environnement réglementaire, de l’analyse des cinq forces du porteur, des profils d’entreprise et du programme de modernisation. En outre, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements de l’industrie aéronautique et sa prévalence par régions clés. Le rapport sur le marché mondial des satellites définis par logiciel comprend un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

[Md1zuObng4]

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 11,80 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par Architecture de charge utile, application, utilisateur final, orbite, classe de débit et région |

| Par Architecture de charge utile |

|

| Par Application |

|

| Par Utilisateur final |

|

| Par Orbite |

|

| Par classe de débit |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 54,83 milliards de dollars en 2025 et devrait atteindre 148,57 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 20,97 milliards de dollars.

Le marché devrait afficher un TCAC de 11,80 % au cours de la période de prévision.

En termes d’architecture de charge utile, le segment hybride transparent-régénératif devrait dominer le marché.

Une demande croissante de constellations multimissions devrait stimuler la croissance du marché.

Airbus, Thales Alenia Space, Northrop Grumman, Maxar Technologies et Boeing sont quelques acteurs clés du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés