Taille, part et analyse de l’industrie du marché de l’encapsulation solaire, par type de matériau (acétate d’éthylène-vinyle {EVA}, élastomère polyoléfinique {POE} et autres), par application (photovoltaïque en silicium cristallin et photovoltaïque à couche mince), par utilisateur final (centrales électriques à l’échelle des services publics, commerciales, industrielles et résidentielles) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

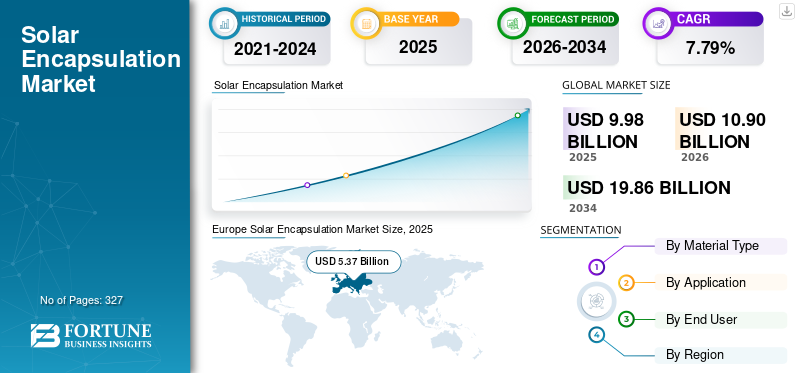

La taille du marché mondial de l’encapsulation solaire était évaluée à 9,98 milliards USD en 2025. Elle devrait passer de 10,90 milliards USD en 2026 à 19,86 milliards USD d’ici 2034, avec un TCAC de 7,79 % au cours de la période de prévision. L’Europe a dominé le marché mondial de l’encapsulation solaire avec une part de marché de 53,81 % en 2025.

L'encapsulation solaire fait référence à l'utilisation de matériaux polymères spécialisés pour protéger et isoler électriquement les cellules solaires photovoltaïques (PV) dans un module solaire. Ces matériaux sont laminés au-dessus et au-dessous des cellules solaires pour les protéger de l'humidité, de la poussière, des rayons UV et des contraintes mécaniques. Les encapsulants courants comprennent l'éthylène-acétate de vinyle (EVA),Élastomère polyoléfinique (POE), et d'autres polymères spéciaux. L'encapsulation solaire joue un rôle essentiel pour garantir la durabilité, la sécurité et les performances à long terme des modules solaires. La qualité de l'encapsulation a un impact direct sur l'efficacité, la fiabilité et la durée de vie du module.

Hangzhou First PV Material Co., Ltd. est largement considéré comme le leader mondial du marché des matériaux d'encapsulation solaire. La société joue un rôle central en fournissant de grands volumes de films d’encapsulation EVA et POE aux plus grands fabricants mondiaux de modules solaires, notamment en Chine, en Europe et sur les marchés émergents. La société est un leader technologique en matière de POE et d'encapsulants coextrudés avancés, qui sont de plus en plus utilisés dans les modules solaires à haut rendement, bifaciaux, TOPCon et HJT. Sa capacité de fabrication à grande échelle permet de dominer les coûts, tandis que la R&D continue contribue à améliorer la durabilité, la résistance au PID et la protection contre l'humidité des modules photovoltaïques. En s'alignant étroitement avec les principaux fabricants de modules, Hangzhou First a une influence significative sur les normes de matériaux, les tendances d'adoption et les structures de coûts dans l'industrie mondiale de l'encapsulation solaire.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

MARCHÉ DE L’ENCAPSULATION SOLAIRE Points clés à retenir

- Taille du marché en 2025 : 9,98 milliards de dollars

- Taille du marché en 2026 : 10,90 milliards USD

- Taille du marché prévue pour 2034 : 19,86 milliards de dollars

- TCAC : 7,79 % de 2026 à 2034

- L’Europe a dominé le marché mondial de l’encapsulation solaire avec une part de marché de 53,81 % en 2025.

- Le segment éthylène-acétate de vinyle (EVA) détient la plus grande part des revenus de 55,35 % en 2025.

- Le silicium cristallin photovoltaïque domine largement le marché, représentant 87,47 % de la demande d'encapsulants.

Asie-Pacifique

L'Asie-Pacifique est la région dominante du marché, évalué à 5,37 milliards de dollars en 2025, stimulé par la demande croissante d'énergie renouvelable et la présence d'énormes installations et fabrication de modules photovoltaïques.

Amérique du Nord

L’Amérique du Nord devrait atteindre 2,01 milliards de dollars en 2026, grâce à l’expansion du déploiement de l’énergie solaire et à la croissance des activités nationales de fabrication de panneaux photovoltaïques.

Europe

L’Europe devrait atteindre 1,65 milliard de dollars en 2026, soutenue par des initiatives politiques fortes, la production photovoltaïque locale et la demande de modules solaires à haute performance.

NOUS.

Le marché devrait atteindre 1,77 milliard de dollars en 2026, alimenté par les incitations fédérales, les nouvelles installations de fabrication d'énergie solaire et la croissance continue des installations solaires.

Japon

Le marché devrait atteindre 0,93 milliard de dollars en 2026, soutenu par l'adoption continue de technologies solaires avancées et les investissements dans les infrastructures d'énergie propre.

En savoir plus

TENDANCES DU MARCHÉ DE L'ENCAPSULATION SOLAIRE

Avancement dans les matériaux d’encapsulation à haut débit pour stimuler la croissance du marché

Une tendance émergente dans l'industrie de l'encapsulation solaire est le développement et l'adoption de films d'encapsulation plus fins et légers conçus pour la fabrication de modules à haut débit. Alors que les producteurs de modules solaires se concentrent sur la réduction de la consommation de matériaux et l’amélioration de la productivité de l’usine, les fournisseurs d’encapsulants sont des films techniques qui maintiennent la résistance mécanique, les performances optiques et la durabilité tout en utilisant moins de matériaux par module. Des encapsulants plus fins contribuent à réduire le poids global des modules, ce qui est particulièrement important pour les modules grand format, les installations sur les toits et l'efficacité du transport. Dans le même temps, ces matériaux sont optimisés pour des cycles de stratification plus rapides, prenant en charge des vitesses de chaîne de production plus élevées et des coûts de fabrication unitaires inférieurs. Cette tendance s'aligne sur l'objectif plus large de l'industrie consistant à réduire le coût actualisé de l'électricité (LCOE) et à améliorer l'efficacité de la chaîne d'approvisionnement, tout en répondant aux exigences de fiabilité et de garantie à long terme des systèmes photovoltaïques modernes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Expansion rapide des installations solaires photovoltaïques mondiales pour stimuler la croissance du marché

L'énergie solaire est devenue l'une des technologies énergétiques connaissant la croissance la plus rapide au monde, grâce à la baisse des coûts des modules, aux politiques gouvernementales de soutien visant à réduire les émissions de carbone et aux engagements des entreprises àdécarburation. Les installations solaires annuelles mondiales sont passées de bien en dessous de 150 GW il y a quelques années à plusieurs centaines de gigawatts par an au milieu des années 2020, avec un déploiement à grande échelle dans la région Asie-Pacifique, en Amérique du Nord et en Europe. Chaque module solaire fabriqué, quelle que soit la technologie ou la géographie, nécessite des couches d'encapsulation pour protéger les cellules de la pénétration de l'humidité, des rayons UV, des contraintes mécaniques et de la dégradation électrique sur une durée de vie de 25 à 30 ans. Par exemple, l’expansion à grande échelle de la production solaire en Chine consomme à elle seule des millions de mètres carrés de films d’encapsulation chaque année. Alors que les pays accélèrent l’ajout de capacités renouvelables pour atteindre les objectifs de zéro net, l’augmentation des volumes de production de modules augmente directement et proportionnellement la demande de matériaux d’encapsulation, faisant de la croissance des installations un puissant moteur structurel de la croissance du marché de l’encapsulation solaire.

Évolution technologique vers des modules solaires avancés et à haut rendement pour propulser la croissance du marché

L'industrie passe rapidement des modules multicristallins conventionnels aux technologies avancées telles que les modules mono-PERC, TOPCon, hétérojonction (HJT) et bifaces, qui imposent toutes des exigences de performance plus strictes aux matériaux d'encapsulation. Les modules bifaciaux, par exemple, nécessitent des encapsulants dotés d'une transparence optique supérieure et d'une résistance à long terme à l'humidité et à la dégradation potentielle induite, accélérant ainsi le passage de l'EVA traditionnel aux encapsulants à base de POE plus performants. De même, des tranches de plus grande taille et des températures de fonctionnement plus élevées augmentent les contraintes sur les matériaux de stratification, augmentant ainsi le besoin de solutions d'encapsulation plus durables. Les principaux fabricants de modules spécifient de plus en plus d'encapsulants POE ou co-extrudés pour leurs gammes de produits haut de gamme, même à un coût plus élevé, afin de réduire le risque de défaillance sur le terrain. Cette mise à niveau technologique augmente la valeur par module dépensé pour l'encapsulation et entraîne une croissance plus rapide des matériaux avancés par rapport aux volumes globaux de modules.

RESTRICTIONS DU MARCHÉ

Assurer des performances à long terme dans un contexte d’évolution rapide des technologies de modules pour limiter la croissance du marché

L’une des contraintes majeures auxquelles est confrontée l’industrie de l’encapsulation solaire est la nécessité de garantir la performance des matériaux à long terme alors que les technologies des modules solaires continuent d’évoluer à un rythme rapide. Les nouvelles architectures de cellules, telles que les conceptions TOPCon, à hétérojonction et bifaciales, fonctionnent sous des températures et des charges électriques plus élevées et une sensibilité accrue à l'humidité, ce qui impose des exigences plus élevées en matière de performances d'encapsulation. Cependant, ces technologies sont commercialisées bien plus rapidement que le temps nécessaire pour générer des données de fiabilité sur le terrain à long terme. Les fabricants d'encapsulations doivent s'appuyer sur des tests de vieillissement accélérés et une modélisation prédictive, ce qui augmente l'incertitude technique et les coûts de développement. Dans le même temps, les changements fréquents dans la conception des cellules, la taille des modules et les processus de stratification nécessitent une adaptation continue du produit. Trouver l’équilibre entre vitesse d’innovation et assurance de fiabilité reste un défi complexe et gourmand en ressources pour l’industrie.

OPPORTUNITÉS DE MARCHÉ

Croissance des initiatives nationales de fabrication et de localisation de produits solaires pour offrir des opportunités de marché lucratives

Une opportunité clé pour le marché de l'encapsulation solaire réside dans l'expansion rapide de la fabrication nationale de modules solaires en dehors de la Chine, en raison de l'accent croissant mis sur les problèmes de sécurité énergétique et les programmes de localisation dirigés par le gouvernement. Des politiques telles que des incitations liées à la fabrication, des exigences de contenu local et des crédits d’impôt dans certaines régions, notamment en Amérique du Nord, en Inde et dans certaines parties de l’Europe, encouragent la création de nouvelles usines de modules photovoltaïques. Chaque nouvelle ligne de fabrication crée une demande récurrente de films d'encapsulation, avec souvent une préférence pour les matériaux d'origine locale afin de se conformer aux règles politiques et de réduire les risques liés à la chaîne d'approvisionnement. Cela ouvre des opportunités aux producteurs d'encapsulants pour établir une fabrication régionale, former des partenariats stratégiques avec les équipementiers de modules et fournir des formulations personnalisées adaptées aux conditions climatiques locales. À mesure que les empreintes manufacturières se diversifient géographiquement, les fournisseurs d’encapsulation capables d’évoluer rapidement et de répondre aux normes de qualité régionales sont bien placés pour conquérir des parts de marché supplémentaires.

LES DÉFIS DU MARCHÉ

Pression sur les coûts entraînée par la volatilité des prix des modules solaires pour entraver la croissance du marché

Un défi important pour le marché de l’encapsulation solaire est la pression intense sur les coûts résultant des fluctuations des prix des modules solaires et des marges de fabrication. L'industrie solaire est très compétitive et les prix des modules baissent fréquemment en raison d'une offre excédentaire, de transitions technologiques ou de fluctuations des prix des matières premières. Pendant ces périodes, les fabricants de modules donnent la priorité à des réductions de coûts agressives sur l'ensemble de la nomenclature, y compris les films d'encapsulation, malgré leur rôle essentiel dans la fiabilité des modules. Même de petites réductions du prix des encapsulants peuvent avoir un impact significatif sur les marges des fournisseurs, dans la mesure où l'encapsulation est déjà un produit dont les coûts sont optimisés. Dans les projets à grande échelle sensibles au prix, les fabricants peuvent retarder l’adoption d’encapsulants plus performants et opter pour des matériaux standard pour maintenir leur compétitivité. Cette dynamique limite la croissance de la valeur des fournisseurs d’encapsulation et rend les revenus très sensibles aux cycles de marché à court terme, même lorsque les fondamentaux du déploiement solaire à long terme restent solides.

IMPACT DU TARIF SUR LE MARCHÉ

Les droits de douane sur les modules solaires, les cellules et les composants associés peuvent avoir un impact indirect notable sur le marché. Les droits d'importation et les restrictions commerciales modifient souvent les flux de fabrication mondiaux, incitant les producteurs de modules à délocaliser ou à localiser leur production pour éviter d'être exposés aux droits de douane. Même si cela peut créer une nouvelle demande de matériaux d’encapsulation dans les régions manufacturières émergentes, cela peut également entraîner des perturbations à court terme et une utilisation inégale des capacités. Les tarifs douaniers peuvent augmenter les coûts globaux de production des modules, intensifiant ainsi la pression sur les fournisseurs d'encapsulation pour qu'ils réduisent leurs prix ou localisent leurs approvisionnements. Dans le même temps, les incitations à la fabrication localisées liées aux tarifs peuvent encourager la production régionale d’encapsulants, remodelant les chaînes d’approvisionnement plutôt que de réduire la demande à long terme.

ANALYSE DE SEGMENTATION

Par type de matériau

Le coût inférieur de l’éthylène-acétate de vinyle jouera un rôle clé dans la part de marché dominante

Par type de matériau, le marché est segmenté en éthylène-acétate de vinyle (EVA), élastomère polyoléfinique (POE) et autres.

Acétate d'éthylène-vinyle (EVA)le segment détient la plus grande part des revenus de 55,35 % en 2025, grâce à sa longue expérience, sa rentabilité et ses caractéristiques de traitement bien établies. L'EVA continue de représenter la plus grande part de la consommation d'encapsulation, en particulier dans les modules conventionnels en silicium cristallin monoface et sur les marchés sensibles aux prix. Sa forte adhérence, sa bonne transparence optique et sa compatibilité avec les processus de laminage à grand volume en font le choix préféré de nombreux fabricants. Cependant, la part de marché d’EVA diminue progressivement à mesure que les conceptions avancées de modules révèlent ses limites en matière de résistance à l’humidité et de dégradation potentielle induite dans des conditions de fonctionnement exigeantes.

L'élastomère polyoléfinique est le segment qui connaît la croissance la plus rapide avec un TCAC de 8,47 % sur le marché de l'encapsulation solaire, tiré par l'adoption rapide des technologies de modules bifaciaux et à haut rendement. Le POE offre une résistance supérieure à la pénétration de l'humidité, un risque de dégradation plus faible et une meilleure isolation électrique par rapport à l'EVA, ce qui le rend de plus en plus préféré pour les projets haut de gamme et à grande échelle. Bien que la part du POE soit actuellement inférieure à celle de l'EVA, sa part augmente régulièrement à mesure que les fabricants de modules privilégient la durabilité et les performances à long terme plutôt que le coût initial des matériaux.

Par candidature

La transition continue vers des technologies cristallines à haut rendement a stimulé la croissance du segment photovoltaïque au silicium cristallin

En fonction des applications, le marché est divisé en photovoltaïque au silicium cristallin et en photovoltaïque à couche mince.

Le silicium cristallin photovoltaïque domine largement le marché, représentant 87,47 % de la demande d'encapsulants. Cela est dû aux technologies de silicium monocristallin et multicristallin qui représentent le premier choix pour les installations solaires à grande échelle, commerciales et résidentielles dans le monde entier. Les modules de silicium cristallin nécessitent une encapsulation des deux côtés des cellules solaires, généralement à l'aide de films EVA ou POE, ce qui entraîne directement une consommation importante de matériaux d'encapsulation. L'évolution continue vers des technologies cristallines à haut rendement telles que les modules mono-PERC, TOPCon, à hétérojonction et bifaces renforce encore cette domination, car ces conceptions nécessitent souvent des encapsulants plus performants et, dans certains cas, de plus grande valeur. En conséquence, le silicium cristallin photovoltaïque représente la plus grande part du volume et de la valeur du marché de l’encapsulation solaire.

Les films photovoltaïques à couches minces sont le deuxième segment du marché, et devraient croître à un TCAC de 9,13 % au cours de la période de prévision. Des technologies telles que le CdTe, le CIGS et le silicium amorphe utilisent différentes architectures de modules, qui nécessitent souvent des solutions d'encapsulation spécialisées adaptées à leurs processus de fabrication respectifs. Même si les technologies solaires à couches minces utilisent moins d'agent d'encapsulation par watt que le silicium cristallin, elles reposent toujours sur l'encapsulation pour la protection contre l'humidité, la stabilité mécanique et la durabilité à long terme. La part de marché de l'encapsulation en couches minces reste limitée en raison du déploiement relativement faible dephotovoltaïque à couche minceà l'échelle mondiale. Cependant, il reste pertinent dans des applications de niche, telles que les projets de services publics à grande échelle et les conditions climatiques spécifiques.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Déploiement important dans des projets solaires à grande échelle pour stimuler la croissance du marché des centrales électriques à l’échelle des services publics

En fonction de l’utilisateur final, le marché est largement segmenté en centrales électriques à grande échelle, commerciales, industrielles et résidentielles.

Les centrales solaires à grande échelle représentent la plus grande part du marché de l’encapsulation solaire, soit 75,57 %. Cette croissance est motivée par l’ampleur de l’achat de modules et de leur déploiement dans des projets solaires au sol à grande échelle. Ces installations privilégient la fiabilité à long terme, une puissance de sortie élevée et une durabilité sur des durées de vie prolongées, dépassant souvent 30 ans. En conséquence, les projets à grande échelle spécifient de plus en plus de matériaux d'encapsulation avancés, en particulier pour les modules bifaces et verre-verre, afin d'atténuer les risques de dégradation et d'améliorer le rendement énergétique. La domination de ce segment est encore renforcée par les grands parcs solaires et les programmes gouvernementaux d'énergie renouvelable dans la région Asie-Pacifique, au Moyen-Orient et dans les Amériques, faisant des applications à grande échelle le principal moteur du volume et de la valeur de l'encapsulation.

Le segment commercial et industriel devrait croître à un TCAC de 8,85 %. Il s’agit du segment qui connaît la croissance la plus rapide parmi les utilisateurs finaux. Les installations sur les toits et sur site des usines, des entrepôts, des bureaux et des centres de données exigent des modules fiables offrant de solides performances dans diverses conditions de fonctionnement. Même si la sensibilité aux coûts reste importante, les clients de C&I accordent de plus en plus d'importance à la longévité des modules et à l'assurance de la garantie, ce qui favorise l'adoption de matériaux d'encapsulation de meilleure qualité. La croissance dans ce segment est soutenue par les objectifs de développement durable des entreprises, la hausse des coûts de l’électricité et des politiques de facturation nette et d’incitation favorables dans les marchés développés et émergents.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L'ENCAPSULATION SOLAIRE

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Europe Solar Encapsulation Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique est la région dominante du marché, évalué à 5,37 milliards de dollars en 2025. La région détient la plus grande part du marché, tirée par la demande croissante d'énergie renouvelable et la présence d'énormes fabrications et installations de modules photovoltaïques. La Chine représente plus de 40 % de la capacité solaire installée mondiale et abrite la majeure partie des installations de fabrication de modules à grande échelle, qui consomment directement des matériaux d'encapsulation. Les objectifs ambitieux de l’Inde en matière d’énergies renouvelables (par exemple, 500 GW d’énergie solaire installée d’ici 2030) renforcent encore la demande régionale. Les formats de modules avancés tels que les cellules bifaciales et à haut rendement, largement adoptés dans la région, entraînent une utilisation plus élevée d'encapsulant par module, renforçant ainsi le leadership de la région Asie-Pacifique. Les marchés des principaux pays tels que la Chine, le Japon et l’Inde devraient atteindre respectivement 2,67 milliards de dollars, 0,93 milliard de dollars et 0,75 milliard de dollars en 2026.

Amérique du Nord

L’Amérique du Nord occupe également une position considérable sur le marché, qui devrait atteindre 2,01 milliards de dollars en 2026, principalement sous l’impulsion des États-Unis. Les États-Unis sont devenus l’un des trois principaux marchés annuels d’installations solaires au monde, avec des dizaines de gigawatts de nouvelle capacité ajoutés chaque année. Les incitations fédérales et les incitations à la fabrication visant à réduire les émissions de carbone ont stimulé plusieurs nouvelles installations d'assemblage photovoltaïque, augmentant ainsi la demande de films d'encapsulation d'origine nationale. Le marché américain devrait atteindre une valorisation de 1,77 milliard de dollars en 2026.

Europe

L'Europe représente une part importante et axée sur la qualité, avec une valeur marchande de 1,65 milliard de dollars en 2026. Cette croissance est tirée par un soutien politique fort au déploiement du photovoltaïque et à la fabrication nationale. Par exemple, l’Allemagne a ajouté plus de 10 GW de capacité solaire en 2024, soulignant une expansion continue. Les préférences européennes pour des modules durables et plus performants augmentent la demande de matériaux d'encapsulation avancés. Simultanément, les efforts de l’UE visant à renforcer les chaînes d’approvisionnement photovoltaïques locales contribuent à une consommation localisée d’encapsulants. Les principaux pays tels que le Royaume-Uni, l’Allemagne et la France devraient avoir une valeur marchande de 0,07 milliard de dollars, 0,54 milliard de dollars et 0,16 milliard de dollars respectivement d’ici 2026.

l'Amérique latine

L’Amérique latine représente une part de marché modeste de l’encapsulation solaire, largement tirée par l’expansion des projets solaires utilitaires. Le Chili et le Brésil ont représenté à eux seuls plus de 9 GW de nouvelle capacité solaire au cours des dernières années, grâce à des enchères d'électricité compétitives et à des ressources solaires favorables. Alors qu’une grande partie de l’offre de modules de la région est importée, la demande croissante de déploiements C&I et utilitaires augmente régulièrement la demande d’encapsulants.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentent actuellement la plus petite part du marché et émergent comme de futures régions de croissance. Par exemple, le parc solaire Mohammed bin Rashid Al Maktoum des Émirats arabes unis vise à atteindre 5 GW d’ici 2030, démontrant un engagement significatif en faveur de l’énergie solaire à grande échelle. Les conditions difficiles du désert et l'accent mis sur la fiabilité augmentent l'attrait des solutions d'encapsulation durables, favorisant l'adoption de matériaux de qualité supérieure, même si le déploiement global s'étend à partir d'une base inférieure. La région devrait détenir une valeur marchande de 0,7 milliard de dollars d’ici 2026, les pays du CCG représentant à eux seuls environ 0,35 milliard de dollars d’ici 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

L’investissement croissant des principaux acteurs dans Innovation matériellepour diriger la part de marché

Hangzhou First joue un rôle mondial de premier plan dans le secteur de l'encapsulation solaire. La société a construit l’une des plus grandes capacités de production au monde de films d’encapsulation EVA et POE, ce qui lui permet de prendre en charge la fabrication de modules en grand volume tout en maintenant sa compétitivité en termes de coûts. Au-delà de l'échelle, Hangzhou First a investi massivement dans l'innovation matérielle, en particulier dans les encapsulants POE et co-extrudés conçus pour les modules bifaces, TOPCon et hétérojonction qui exigent une résistance supérieure à l'humidité et une fiabilité à long terme. Son étroite collaboration technique avec les principaux fabricants de modules solaires permet une personnalisation rapide des formulations d'encapsulants pour s'adapter à l'évolution des conceptions de cellules et des processus de stratification. En élargissant ses bases de production en Chine et à l'international, Hangzhou First a également renforcé la résilience de la chaîne d'approvisionnement et contribué à accélérer l'adoption de normes d'encapsulation avancées dans l'industrie solaire mondiale.

Liste des principales entreprises d'encapsulation solaire profilées

- Hangzhou Premier matériau photovoltaïque Co., Ltd.(Chine)

- Sinopont(Chine)

- Hanwha Solutions / Hanwha Chimique(Corée du Sud)

- Société 3M (États-Unis)

- STR Holdings, Inc. (États-Unis)

- Nouveaux matériaux VIH (Chine)

- Nouveaux matériaux Betterial (Chine)

- Cybrid Technologies (Chine)

- Produits chimiques Mitsui, Inc.(Japon)

- Sveck (Changzhou Sveck Technology Co., Ltd.) (Chine)

- RenewSys Inde Pvt. (Inde)

- DuPont(États-Unis)

- Celanese (États-Unis)

- Vishakha Renewables (Inde)

- Crown Advanced Material Co., Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En décembre 2025,RenewSys a conclu un accord de fourniture avec ZNShine Solarworld, une filiale en propriété exclusive de Solarworld Energy Solutions, pour fournir des matériaux d'encapsulation solaire. Le contrat porte sur 400 MW d'encapsulants dont la livraison est prévue entre novembre 2025 et février 2026. Cet accord reflète la demande croissante de solutions d'encapsulation avancées et à haut rendement alors que les fabricants de modules solaires continuent de s'orienter vers les technologies de cellules de nouvelle génération.

- En juillet 2025,UbiQD a signé un accord de fourniture exclusif et pluriannuel avec First Solar pour fournir sa technologie exclusive de points quantiques destinée à être utilisée dans les modules solaires bifaciaux à couches minces. L'accord fait suite à un programme de développement commun lancé en 2023 et soutient une collaboration élargie en R&D entre les deux sociétés. Le partenariat devrait accélérer l’adoption précoce des points quantiques dans les photovoltaïques en couches minces, la capacité de production d’UbiQD pouvant potentiellement dépasser 100 tonnes par an. Cette collaboration s'aligne sur les efforts plus larges des États-Unis visant à accroître la capacité nationale de production d'électricité afin de répondre à la demande croissante decentres de données, l’IA et la fabrication.

- En mai 2025,Reliance Group a conclu un partenariat stratégique avec l'équipementier chinois GWELL pour renforcer sa présence dans les matériaux d'encapsulation solaire. La collaboration porte sur la fourniture de 20 lignes de production de films d’encapsulation EVA/POE/EPE d’une capacité totale de 20 GW, destinées à soutenir le marché photovoltaïque indien en croissance rapide. Dans le cadre du déploiement, quatre lignes de production ont déjà été expédiées et sont en cours d'installation et de mise en service dans les installations de Reliance, marquant une étape importante vers la production nationale à grande échelle de films d'encapsulation solaire.

- En juin 2024,Lors d'Intersolar 2024, LONGi a présenté son module solaire Hi-MO X6 Artist Ultra Black, présentant une apparence uniforme et noire profonde sur tous les côtés. Cet effet est obtenu grâce à une surface en verre spécialement conçue et à un processus de sélection de cellules raffiné utilisant une inspection optique automatisée pendant la production. Le module à double verre intègre un verre avant plus épais ainsi qu'un film d'encapsulation POE, améliorant ainsi la durabilité globale, la sécurité et la fiabilité à long terme. Doté d'une capacité biface, le module est conçu pour diverses applications sur les toits, notamment les abris d'auto et les installations de jardins d'hiver.

- En août 2023,Verde Technologies s'est associée à la Northern Illinois University et au National Renewable Energy Laboratory (NREL) des États-Unis pour faire progresser la commercialisation de ses cellules solaires à couches minces à base de pérovskite. Dans le cadre de cette collaboration, Verde et NIU obtiendront un accès exclusif à un portefeuille de technologies solaires pérovskites de NREL grâce à un accord dédié. NREL jouera un rôle central dans la mise sur le marché de technologies détenues conjointement, en soutenant la transition des innovations pérovskites de la recherche au déploiement commercial.

COUVERTURE DU RAPPORT

Le rapport fournit un aperçu détaillé du marché et se concentre sur les aspects clés, tels que les principales entreprises. En outre, il offre un aperçu des tendances et des technologies du marché et met en évidence les développements clés du secteur. En plus des facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs et défis qui ont contribué à la croissance et à la chute du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,79 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de matériau · Éthylène-acétate de vinyle (EVA) · Élastomère polyoléfinique (POE) · Autres |

|

Par candidature · Silicium cristallin PV · PV à couches minces |

|

|

Par utilisateur final · Centrales électriques à grande échelle · Commercial et industriel · Résidentiel |

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était évaluée à 9,98 milliards de dollars en 2025.

Le marché devrait enregistrer un TCAC de 7,79 % sur la période de prévision (2026-2034).

En termes d’utilisateur final, le segment des centrales électriques à grande échelle domine le marché.

La taille du marché de l’Asie-Pacifique était évaluée à 5,37 milliards de dollars en 2025.

L’expansion rapide des installations solaires photovoltaïques à l’échelle mondiale est le facteur clé qui anime le marché.

Certains des principaux acteurs du marché sont Hangzhou First PV Material, Sinopont, Hanwha Solutions, 3M Company, STR Holdings, Inc. et d’autres.

La taille du marché mondial devrait atteindre une valorisation de 19,86 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 327

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés