Taille du marché des cellules d’électrolyse à oxyde solide, part et analyse de l’industrie, par type de produit (tubulaire et autres), par application (procédés industriels, production d’hydrogène, production de carburant et autres), par utilisateur final (centrale électrique, raffineries et autres) et prévisions régionales, 2026-2034

Taille du marché des cellules d’électrolyse à oxyde solide

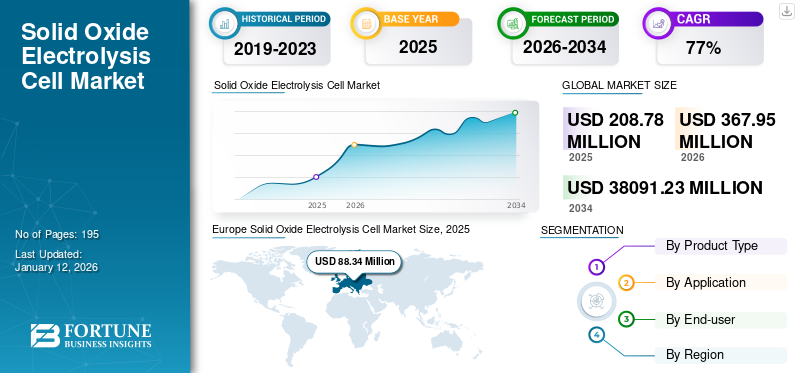

La taille du marché mondial des cellules d’électrolyse à oxyde solide était évaluée à 208,78 millions de dollars en 2025 et devrait passer de 367,95 millions de dollars en 2026 à 38 091,23 millions de dollars d’ici 2034, soit un TCAC de 78,60 % au cours de la période de prévision. L'Europe a dominé le marché mondial avec une part de 42,31 % en 2025.

La technologie de pointe de demain nécessitera une électronique capable de résister à des conditions extrêmes. Le type de dispositifs en cours de développement profite aux semi-conducteurs à haute température de nouvelle génération.piles à combustibleet les cellules d'électrolyse à oxyde solide (SOEC), qui pourraient avoir des applications dans les secteurs de l'automobile, de l'énergie et de l'aérospatiale. La NASA a installé une cellule d'électrolyse à oxyde solide, autorisée le 22 avrilsdsur le rover Perseverance de la NASA Mars 2020 pour fabriquer de l'oxygène à partir du gaz présent dans l'atmosphère martienne. La NASA espère que ce prototype mènera un jour à un équipement permettant aux astronautes de créer du carburant pour fusée et de l'air respirable lorsqu'ils sont sur Mars.

La pandémie de COVID-19 a attisé la course au leadership dans le domaine de l’hydrogène propre, alors que de nombreux pays reconnaissent l’importance de l’hydrogène pour aborder le double défi du changement climatique et de la reprise économique après le COVID-19. Des parts importantes des fonds de relance des pays ont été réservées aux projets d’hydrogène, plaçant l’hydrogène dans le domaine de la concurrence géoéconomique. L’hydrogène produit à partir de sources d’énergie renouvelables est appelé hydrogène vert, qui peut satisfaire l’objectif de l’ONU en stockant le réseau électrique en période de demande massive.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des cellules d’électrolyse à oxyde solide Tendances

Cellule d’électrolyse supportée par métal à haute température se propageant sur le marché

Les cellules d'électrolyse utilisent un courant électrochimique direct pour provoquer une réaction non spontanée, telle que la division de l'eau pour produire de l'oxygène et de l'hydrogène. Les cellules d'électrolyse à oxyde solide à haute température fonctionnent généralement entre 500 et 900 °C et utilisent des couches d'électrolyte d'oxyde céramique qui conduisent principalement soit des ions oxydes, soit des protons. Le fonctionnement à des températures aussi élevées offre des avantages distincts par rapport aux électrolyseurs à membrane échangeuse de protons (PEM) et à membrane échangeuse alcaline (AEM) disponibles dans le commerce qui fonctionnent entre la température ambiante et environ 100 °C. En particulier, des matériaux peu coûteux ne faisant pas partie du groupe du platine peuvent être utilisés comme catalyseurs, la membrane céramique est imperméable et des produits de haute pureté sont ainsi facilement obtenus. L'énergie électrique et la demande totale d'énergie sont inférieures en raison de la différence d'enthalpie entre l'eau liquide et la vapeur et de la consommation in situ de chaleur résistive provenant de la cellule et des sources externes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des cellules d’électrolyse à oxyde solide

Augmenter la production d’hydrogène vert pour stimuler le marché de l’OSEC

L'hydrogène est rapide et s'impose comme le carburant du futur, que ce soit pour la production d'électricité ou pour alimenter la prochaine génération de piles à combustible.Véhicules électriques(FCEV). Par conséquent, les moyens de le produire, de le transporter et de l’utiliser pour alimenter cette transition énergétique sont constamment développés et optimisés. Parmi celles-ci, l’électrolyse est une solution majeure du Power-to-X (PtX) pour produire de l’hydrogène vert à partir d’électricité et d’eau. La cellule d'électrolyse à oxyde solide offre un moyen plus efficace de générer de l'hydrogène. La technologie des cellules d’électrolyse à oxyde solide représente les opportunités de décarbonation qu’elle offre pour un avenir axé sur les objectifs de zéro émission nette de carbone d’ici 2050 consistant à contrôler les émissions de gaz à effet de serre (GES) et à limiter l’augmentation de la température mondiale à moins de 1,5 degrés Celsius (℃).

Les cellules d’électrolyse à oxyde solide peuvent produire de l’hydrogène vert en utilisant le surplus d’électricité des éoliennes ainsi que d’autres sources durables. Cet hydrogène peut ensuite être stocké dans des piles à combustible, puis reconverti en électricité en fonction de la demande, garantissant ainsi un stockage d'énergie sûr lorsque la production dépasse la demande. Le développement des cellules d’électrolyse à oxyde solide se poursuivra dans le futur, même une fois qu’elles auront atteint leur pleine commercialisation. Même s'il faut certainement atteindre les objectifs de coût, une meilleure compréhension des processus au cours de l'électrolyse permettra de conserver des performances accrues et des gains de durée de vie résilients dans les domaines où cela doit être prouvé. L’hydrogène vert est considéré comme un vecteur d’énergie propre et durable, et la production croissante d’hydrogène vert devrait propulser la croissance du marché des cellules d’électrolyse à oxyde solide.

Sensibiliser davantage aux sources d’énergie renouvelables pour stimuler la croissance du marché

La consommation d'énergie et la pollution de l'environnement causées par les systèmes énergétiques traditionnels basés sur les énergies fossiles ont conduit à une série de graves problèmes dans la vie humaine. Par conséquent, l’accent croissant mis sur l’utilisation de produits propres eténergie renouvelableà l’échelle mondiale, la part de marché des cellules d’électrolyse à oxyde solide augmente. L’énergie éolienne et l’énergie solaire, qui sont des sources d’énergie renouvelables, sont désormais largement utilisées et deviendront à l’avenir la principale source d’énergie. Cependant, un élément essentiel de ces sources d’énergie renouvelables est l’approvisionnement intermittent. L'énergie éolienne dépend des conditions climatiques, et la lumière du soleil et les marées varient tout au long de la journée.

Pour surmonter ces inconvénients, des technologies de conversion et de stockage d’énergie sont nécessaires de toute urgence. La technologie des cellules électrolytiques a reçu davantage d'attention en raison de son rendement élevé, de son respect de l'environnement et de ses nombreuses applications. On peut constater que les SOEC sont le type le plus efficace en raison de leur faible coût et de leur grande efficacité. Les SOEC peuvent convertir de manière propre et efficace les énergies renouvelables redondantes (énergie solaire, éolienne et marémotrice) en énergie chimique, qui joue un rôle dynamique dans le remplissage de pointe du réseau électrique, en particulier dans le contexte d’un développement vigoureux des énergies renouvelables.

FACTEURS DE RETENUE

Défis sur la durabilité et la stabilité à long terme pour entraver la croissance du marché

La durabilité des systèmes à long terme constitue un défi crucial pour une compétitivité économique accrue et une mise en œuvre industrielle plus large de la technologie SOEC à l’avenir. Les performances fiables à long terme d’un système de pile SOEC nécessitent que tous les composants soient thermiquement stables. Le déploiement à long terme et à grande échelle de la technologie SOEC est également confronté au défi de la durabilité des électrodes et des électrolytes. Les problèmes liés à la dégradation entravent encore la percée commerciale depiles à combustible à oxyde solide.

La plupart des SOEC qui fonctionnent bien ne possèdent pas une bonne stabilité. Les conditions de travail sévères des SOFC entraînent plusieurs processus de dégradation divers, qui résultent de chaque composant et de leurs interactions, ce qui rend difficile le respect des exigences de stabilité à long terme.

Les électrodes alternatives présentent encore certaines limites concernant leur activité catalytique ou leur conductivité ionique et électronique ou leur stabilité dans les conditions de fonctionnement. Ces limitations peuvent conduire à des performances et une durabilité insuffisantes des cellules.

Analyse de la segmentation du marché des cellules d’électrolyse à oxyde solide

Analyse par type de produit

Le segment tubulaire domine le marché en raison de son utilisation variée

En fonction du type de produit, le marché est segmenté en tubulaires et autres.

Le segment tubulaire était en tête du marché avec une part de marché de 88,74 % en 2026. Le segment tubulaire domine le marché car la géométrie tubulaire permet une conception compacte, une densité de puissance élevée et une gestion thermique exceptionnelle, ce qui rend les cellules tubulaires d'électrolyse à oxyde solide idéales pour les applications nécessitant une densité de puissance élevée et une durabilité à long terme. Avec les piles à combustible tubulaires à oxyde solide, le combustible et le comburant sont fournis à la pile à combustible via des tubes séparés, enroulés autour d'une électrode centrale.

Un autre segment, comme le planaire, prend le dessus sur le marché après le tubulaire en raison de son rendement élevé, de son faible coût de fabrication et d'une meilleure collecte de courant. Cependant, la température élevée génère des problèmes d’étanchéité et de contraintes thermos-mécaniques ; ces problèmes sont désormais résolus grâce au développement de matériaux d’étanchéité améliorés.

Par analyse d'application

Le segment de la production d’hydrogène domine le marché en raison de son adoption croissante comme carburant alternatif

En fonction des applications, le marché est segmenté en processus industriels, production d’hydrogène, production de carburant et autres.

Le segment de la production d’hydrogène devrait détenir une part de marché dominante de 81,01 % en 2026. Le segment de la production d’hydrogène domine le marché en raison du fait que l’hydrogène semble actuellement être le seul carburant alternatif prometteur pour décarboner les secteurs difficiles à réduire (HTA). Les piles à combustible à hydrogène et la production d'énergie électrique pourraient être intégrées dans un parc éolien ou solaire pour permettre une flexibilité dans le stockage de l'électricité lorsque le vent ne souffle pas en rafales ou que le soleil ne brille pas.

Par analyse de l'utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des centrales électriques domine car il s’agit d’un besoin inévitable et essentiel pour la production d’électricité

En fonction de l’utilisateur final, le marché est segmenté en centrales électriques, raffineries et autres.

Le segment des centrales électriques devrait dominer le marché avec une part de 64,38 % en 2026. Le segment des centrales électriques domine le marché car les cellules n'ont pas besoin d'eau pendant leur fonctionnement régulier. De même, les centrales thermiques ont besoin d’importantes quantités d’eau pour leur refroidissement. En fait, la principale utilisation de l’eau aux États-Unis est le refroidissement des centrales électriques. Pour produire un mégawatt par heure pendant un an, la production d’énergie thermoélectrique destinée au réseau américain prélève environ 156 millions de gallons d’eau. L'utilisation de la chaleur excédentaire produite par la pile à combustible à des fins de chauffage dans une application de cogénération augmente encore le rendement global de plus de 80 %.

Ce rendement élevé offre des avantages financiers et minimise l'empreinte environnementale puisque les piles à combustible à oxyde solide utilisent généralement le gaz naturel comme combustible par rapport aux centrales électriques traditionnelles utilisant le charbon comme combustible. Les piles à combustible à oxyde solide n’émettent pas non plus d’oxydes de soufre ni de particules

APERÇU RÉGIONAL

Géographiquement, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Europe

Europe Solid Oxide Electrolysis Cell Market Size, 2025

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché européen représentait 88,34 millions de dollars en 2025, soit 42,31 % de l'industrie mondiale, et devrait atteindre 160,03 millions de dollars en 2026. Les électrolyseurs sont en plein essor en Europe en raison de l'expansion des énergies renouvelables et de la demande d'hydrogène vert. Les pays européens visent à réduire les émissions de carbone, en favorisant la production d’hydrogène à partir de sources renouvelables par électrolyse. Les gouvernements encouragent l’adoption des électrolyseurs par le biais de subventions, s’alignant ainsi sur des objectifs climatiques ambitieux. Les industries recherchent de l’hydrogène propre pour la décarbonisation, ce qui stimule la demande d’électrolyseurs. Le marché britannique devrait atteindre 13,95 millions de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 52,69 millions de dollars d'ici 2026.

Asie-Pacifique

L’Asie-Pacifique a enregistré une taille de marché de 65,39 millions de dollars en 2025, capturant 31,32 % de la part de marché mondiale, et devrait atteindre 115,82 millions de dollars en 2026. Bien que le marché des administrations de transmission pétrolière ait été généralement considéré comme ouvert, les législateurs ont anticipé des efforts visant à imposer une entrée gratuite sur le marché de la production de carburant. Le marché japonais devrait atteindre 11,68 millions de dollars d'ici 2026, le marché chinois devrait atteindre 90,78 millions de dollars d'ici 2026 et le marché indien devrait atteindre 5,02 millions de dollars d'ici 2026.

La société chinoise Sinopec a annoncé que le premier projet de démonstration d’hydrogène vert de 10 000 tonnes du pays avait produit de l’hydrogène de manière positive, et que l’hydrogène produit était acheminé vers des entreprises locales de raffinage de pétrole pour remplacer l’énergie fossile du gaz naturel existante comme source d’énergie. Le projet a effectivement réalisé l'ensemble du processus depuis la production jusqu'à l'utilisation de l'hydrogène vert, ce qui symbolise également la première fois que la Chine comprend l'intégration de l'ensemble de la chaîne industrielle d'un projet de raffinage d'hydrogène vert de 10 000 tonnes.

Amérique du Nord

En 2025, l’Amérique du Nord a généré 32,49 millions de dollars, contribuant à hauteur de 15,56 % aux revenus du marché mondial, et devrait atteindre 55,6 millions de dollars en 2026. L’Amérique du Nord comprend des pays développés, comme les États-Unis et le Canada, qui détiennent probablement un énorme marché pour la production d’hydrogène et de carburant, ce qui alimente la croissance du marché. Le premier projet de production d’hydrogène vert et d’ammoniac à l’échelle commerciale du Canada, développé par World Energy GH2 Inc. et soutenu par le conglomérat coréen SK Group, utilisera des électrolyseurs SOEC et PEM de deux fournisseurs différents. Plus précisément, l'équipement SOEC proviendra de Bloom Energy Corp, tandis que Siemens Energy AG fournira les systèmes PEM. Le marché américain devrait atteindre 45,22 millions de dollars d'ici 2026.

Acteurs clés de l'industrie

Les principaux participants se concentrent sur l'expansion de leurs capacités de produits et le développement de nouveaux produits

Le marché mondial comprend quelques acteurs mondiaux et de nombreux acteurs de petite et moyenne taille. Le développement de nouveaux produits a été la principale stratégie de marché adoptée par les principaux acteurs. Par exemple, en novembre 2022, Bloom Energy Corporation a lancé sa ligne d'électrolyseurs commerciaux à grand volume dans ses installations de Newark. Cela porte la capacité de production d’électrolyseurs de l’entreprise à deux gigawatts. Cette expertise primée constitue la conception la plus économe en énergie à ce jour pour produire de l’hydrogène propre.

Les principaux acteurs opérant sur le marché sont Siemens Energy, Elcogen AS, Bloomenergy, Nexceris et Fuel Cell Energy, Ballard Power Systems Inc., OxEon Energy, LLC, ITM Power et d'autres. Les grandes entreprises détiennent plus de la moitié des parts de marché et de nombreux acteurs régionaux et locaux pour diverses applications dominent le marché restant.

Liste des principales entreprises de cellules d’électrolyse à oxyde solide :

- Siemens Énergie (Allemagne)

- Elcogène AS(Estonie)

- Bloomenergy (États-Unis)

- Nexceris (NOUS.)

- Énergie des piles à combustible(NOUS.)

- Systèmes électriques Ballard Inc. (Canada)

- OxEon Energy LLC(NOUS.)

- ITM Power (Royaume-Uni)

- Redox Power Systems (États-Unis)

- Bosch (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- novembre 2023 -Phoenix Motor Inc., l'un des principaux fournisseurs de solutions d'électrification pour les véhicules de poids moyen, a annoncé aujourd'hui que sa filiale EdisonFuture a lancé une nouvelle solution d'électrolyseur alcalin, en plus de sa membrane échangeuse de protons existante, pour la production de produits à hydrogène vert.

- septembre 2023- Casale SA et Next Hydrogen Solutions Inc. ont signé un protocole d'accord pour cultiver des systèmes d'ammoniac et de méthanol verts qui intègrent la technologie et les produits d'électrolyse de Next Hydrogen. Ces entreprises combineront leur expérience et leurs capacités collectives pour accélérer et développer les usines d'ammoniac et de méthanol verts connectées à des sources d'énergie renouvelables.

- mars 2023– Le nouvel équipement d'électrolyse de Toyota qui produit de l'hydrogène à partir de l'eau, en utilisant la pile à combustible et d'autres technologies de la berline électrique à pile à combustible Mirai. Cet équipement sera mis en service dans une usine de Denso au Japon en mars 2023 et servira de démonstration fonctionnelle destinée à contribuer à promouvoir son adoption plus large à l'avenir.

- novembre 2022 -Bloom Energy Corporation a lancé sa ligne d'électrolyseurs commerciaux à grand volume dans ses installations de Newark, augmentant simultanément la capacité de production d'électrolyseurs de l'entreprise à deux gigawatts. Cette expertise primée constitue la conception la plus économe en énergie à ce jour pour produire de l’hydrogène propre.

- avril 2022 -Doosan Fuel Cell a conclu un partenariat avec Ballard Power Systems, un producteur canadien de piles à combustible à membrane polymère-électrolyte (PEMFC), pour développer un système de pile à combustible à hydrogène destiné à la mobilité. Le PEMFC est développé principalement pour les applications de transport ainsi que pour les applications de piles à combustible stationnaires et portables en raison de son efficacité énergétique élevée, de sa structure simple et de son excellente durabilité.

COUVERTURE DU RAPPORT

Les rapports d’études de marché offrent une évaluation complète de l’industrie en proposant des informations précieuses, des faits, des informations liées à l’industrie, le paysage concurrentiel et des données passées. Diverses méthodologies et approches sont acceptées pour formuler des hypothèses et des points de vue expressifs afin de formuler l’analyse du marché mondial des cellules d’électrolyse à oxyde solide.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 78,60 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

By Type de produit

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

L’étude Fortune Business Insights montre que le marché mondial des cellules d’électrolyse à oxyde solide s’élevait à 208,78 millions de dollars en 2025.

Le marché mondial devrait croître à un TCAC de 78,60 % au cours de la période de prévision.

La taille du marché européen s’élevait à 88,34 millions de dollars en 2025.

Sur la base des applications, la production d’hydrogène détient la part dominante du marché mondial.

La taille du marché mondial devrait atteindre 38 091,23 millions de dollars d’ici 2034.

Le principal moteur du marché est la production croissante d’hydrogène vert qui anime le marché SOEC.

Les principaux acteurs du marché sont, entre autres, Siemens Energy, Elcogen AS, Bloomenergy et Nexceris.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 195

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés