Taille du marché des revêtements de bois à base de solvants, part et analyse de l’industrie, par produit (polyuréthane, acrylique et autres), par application (meubles, armoires, coulissants, revêtements de sol et terrasses, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

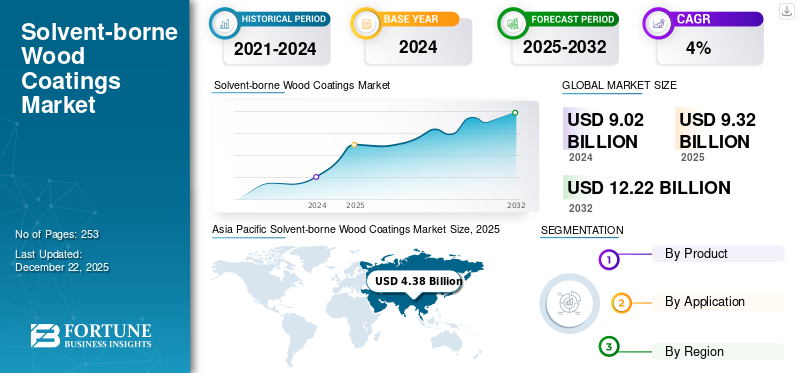

La taille du marché mondial des revêtements pour bois à base de solvants était évaluée à 9,32 milliards USD. en 2025 et devrait passer de 9,63 milliards USD en 2026 à 13,23 milliards USD d'ici 2034, avec un TCAC de 4 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des revêtements pour bois à base de solvants avec une part de marché de 47 % en 2025.

Les revêtements pour bois à base de solvants sont des couches protectrices composées principalement de solvants organiques. Ces revêtements sont appliqués sur les surfaces en bois pour améliorer la durabilité, l'esthétique et la résistance aux facteurs environnementaux tels que l'humidité et les intempéries. Ils sont également appelés revêtements à base de solvants. Ces revêtements jouent un rôle central dans la protection et l'amélioration esthétique des produits du bois dans diverses industries, notammentmeubles, armoires, revêtements de sol et construction. Ces revêtements utilisent des solvants organiques pour dissoudre les résines et les additifs, offrant des avantages tels qu'une durabilité supérieure, des temps de séchage plus rapides et une résistance accrue aux facteurs environnementaux par rapport aux alternatives à base d'eau. Akzo Nobel N.V., The Sherwin-Williams Company, PPG Industries, Inc., RPM International Inc. et Sirca S.p.A. sont des acteurs clés du secteur.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial des revêtements pour bois à base de solvants

Taille et prévisions du marché :

- Taille du marché en 2025 : 9,32 milliards de dollars

- Taille du marché en 2026 : 9,63 milliards de dollars

- Taille du marché prévue pour 2034 : 13,23 milliards de dollars

- TCAC : 4 % de 2026 à 2034

Part de marché :

- L’Asie-Pacifique a dominé le marché des revêtements pour bois à base de solvants avec une part de 47 % en 2025, stimulée par l’augmentation de l’activité de construction, l’essor de la production de meubles et d’armoires et l’urbanisation rapide en Chine, en Inde et en Asie du Sud-Est.

Faits saillants du pays :

- Chine : La Chine a dominé le marché de l'Asie-Pacifique en 2024, alimentée par une construction à grande échelle, des exportations croissantes de meubles et une urbanisation alignée sur le développement continu du pays dans le cadre de l'initiative "la Ceinture et la Route".

- États-Unis : le marché américain des revêtements à base de solvants a généré 1,28 milliard de dollars en 2026, soutenu par un secteur robuste du meuble et de la construction résidentielle. Malgré des réglementations strictes en matière de COV, la demande continue en raison de performances esthétiques et protectrices supérieures.

- Allemagne : un marché clé en Europe axé sur les rénovations et les solutions durables de finition du bois. La demande est soutenue par la forte industrie nationale du meuble et par des normes de qualité strictes.

- Arabie Saoudite : L'initiative Vision 2030 et les investissements majeurs dans les infrastructures alimentent la demande de revêtements en bois haute performance dans la construction résidentielle et commerciale, positionnant le pays comme un acteur majeur dans la région Moyen-Orient et Afrique.

Tendances du marché des revêtements pour bois à base de solvants

Innovations technologiques dans les résines haute performance pour favoriser la croissance du marché mondial

L’industrie des revêtements pour bois à base de solvants connaît d’importantes avancées technologiques, notamment dans le développement de résines hautes performances. Ces innovations visent à améliorer l’adhérence, la durabilité et la résistance aux facteurs environnementaux, répondant ainsi aux exigences strictes d’industries telles que l’automobile, l’aérospatiale et la fabrication industrielle. Vous trouverez ci-dessous une explication détaillée de ces avancées et de leurs implications.

Les fabricants investissent dans la recherche pour développer des résines qui améliorent l'adhérence aux surfaces en bois, même dans des conditions difficiles. Ceci est crucial pour les applications dans des secteurs tels que l’automobile et l’aérospatiale, où les revêtements doivent résister à des contraintes mécaniques et à une exposition environnementale extrêmes.

De plus, l’incorporation de nanomatériaux tels que la nanosilice, la nanoargile et le nanotitane dans les formulations de résines a considérablement amélioré les propriétés mécaniques des revêtements. Ces matériaux améliorent la dureté, la rigidité et la stabilité thermique tout en offrant une résistance supérieure à l'eau.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

Préférence croissante des consommateurs pour une esthétique supérieure afin de stimuler la demande continue de produits

La préférence croissante des consommateurs pour les finitions pour bois de qualité supérieure propulse considérablement le marché des revêtements pour bois à base de solvants. Les consommateurs et les clients commerciaux recherchent de plus en plus de produits en bois qui affichent un attrait esthétique exceptionnel, notamment la profondeur, la clarté et la richesse de couleur que les revêtements à base de solvants offrent systématiquement. Ces revêtements offrent une amélioration du grain et une profondeur visuelle supérieures que les alternatives à base d'eau ont souvent du mal à égaler.

Les menuisiers professionnels et les fabricants continuent de prescrire des revêtements à base de solvants pour les projets où l'apparence est vitale. Les performances constantes et les caractéristiques d'application prévisibles permettent d'obtenir des résultats reproductibles et de haute qualité dans les environnements de production. De plus, les finitions à base de solvant nécessitent souvent moins de couches pour obtenir les résultats souhaités, ce qui les rend efficaces pour obtenir des finitions haut de gamme dans des environnements professionnels.

Alors que les considérations environnementales ont motivé l'innovation dans les alternatives à base d'eau, les fabricants ont réagi en développant des formulations de revêtements à base de solvants hautes performances avec une teneur réduite en composés organiques volatils (COV). Ces produits de nouvelle génération maintiennent une qualité de finition supérieure tout en répondant aux préoccupations environnementales, garantissant ainsi une demande continue sur les marchés où l'apparence et la durabilité ne peuvent être compromises.

Augmentation des activités de construction et de rénovation pour alimenter la demande de revêtements pour bois à base de solvants

L’essor mondial des activités de construction et des projets de rénovation est devenu un catalyseur important pour le marché des revêtements de bois à base de solvants. À mesure que le développement urbain s’accélère dans les économies émergentes et que les tendances en matière de rénovation prennent de l’ampleur sur les marchés établis, la demande de solutions fiables de protection du bois s’est intensifiée. Les revêtements à base de solvant, avec leurs performances éprouvées, continuent d'être spécifiés pour bon nombre de ces projets malgré les considérations environnementales.

La construction résidentielle est particulièrement à l'origine de cette demande, les propriétaires recherchant des finitions durables pour les revêtements de sol, les armoires et les boiseries architecturales. La reprise du marché immobilier dans de nombreuses régions s'est directement traduite par une consommation accrue de teintures, vernis et laques traditionnels à base de solvants auxquels les entrepreneurs font confiance pour obtenir des résultats constants. De plus, la tendance croissante à la construction de maisons sur mesure a créé une demande pour des finitions en bois de qualité supérieure qui mettent en valeur la beauté naturelle du bois.

Restrictions du marché

Contraintes réglementaires et alternatives techniques pour restreindre la croissance du marché

Les réglementations environnementales sont devenues l'une des principales contraintes au potentiel de croissance du marché. Dans les économies développées, les limites d’émission de COV de plus en plus strictes imposées par des agences telles que l’EPA aux États-Unis et l’Agence européenne des produits chimiques ont contraint les fabricants à reformuler considérablement leurs produits traditionnels. Ces réglementations établissent souvent des seuils de teneur maximale en COV que de nombreuses formulations conventionnelles à base de solvants ne peuvent respecter sans modification substantielle. La conformité nécessite des investissements coûteux en recherche et développement, en reformulation et en modifications des processus de production, ce qui a un impact direct sur les marges bénéficiaires et les structures de prix. Dans des régions comme la Californie, où les réglementations SCAQMD sont particulièrement restrictives, les fabricants sont confrontés à un paysage réglementaire fragmenté nécessitant plusieurs formulations pour différents marchés.

Opportunités de marché

La demande de meubles haut de gamme, de durabilité extérieure et d’éco-innovation agira comme une opportunité de marché

Le secteur du meuble haut de gamme continue d'alimenter la demande de produits à base de solvants.revêtements de bois, créant d’importantes opportunités de marché. Les consommateurs qui investissent dans des meubles haut de gamme s'attendent à des finitions impeccables avec de la profondeur, de la clarté et une apparence luxueuse que seules les formulations à base de solvants offrent systématiquement. Cette supériorité esthétique pousse les fabricants à maintenir les technologies de solvants dans leurs gammes de produits haut de gamme, en particulier pour les applications résidentielles et commerciales de luxe où l'apparence est primordiale.

Les progrès technologiques dans les formulations de solvants à faible teneur en COV représentent peut-être l’opportunité la plus prometteuse. Les fabricants innovants créent des systèmes hybrides et des produits reformulés qui conservent les avantages en termes de performances des revêtements à base de solvants traditionnels tout en réduisant considérablement l'impact sur l'environnement. Ces avancées permettent aux entreprises de respecter des réglementations de plus en plus strictes tout en préservant les propriétés d’application et la qualité de finition préférées des professionnels, pérennisant ainsi la technologie des solvants dans un marché soucieux de l’environnement.

Défis du marché

La volatilité des prix des matières premières constitue un défi pour le marché

La volatilité des prix des matières premières a un impact significatif sur l'industrie des revêtements pour bois, en particulier les revêtements pour bois à base de solvants, en raison de leur dépendance à l'égard de composants dérivés de la pétrochimie tels que les résines, les solvants, les pigments et les additifs. Ces fluctuations affectent les coûts de production, les marges bénéficiaires et la compétitivité du marché. Les matières premières représentent plus de la moitié des coûts de production totaux dans l’industrie des revêtements. Une flambée des prix de composants tels que l’acétone ou l’acétate de n-butyle peut gonfler considérablement les dépenses de production. De plus, lorsque les coûts des matières premières augmentent fortement, les entreprises soit absorbent ces coûts, soit augmentent les prix des produits, ce qui devrait dans les deux cas éroder la rentabilité.

Impact du COVID-19

La pandémie de COVID-19 a initialement porté un coup dur au marché au début de 2020. Les perturbations de la fabrication, les complications de la chaîne d’approvisionnement et les retards dans les projets de construction ont entraîné une contraction immédiate de la demande dans la plupart des régions. Les installations de production ont été confrontées à des défis opérationnels liés aux restrictions de main-d'œuvre et aux protocoles de sécurité, tandis que les pénuries de matières premières ont entraîné la volatilité des prix des composants clés. La rénovation résidentielle est apparue comme un point positif inattendu pendant les périodes de confinement, alors que les consommateurs confinés à la maison ont investi dans des projets de bricolage et des améliorations de leur maison. Cela compense en partie les pertes des secteurs commercial et industriel. L’activité des entrepreneurs professionnels a considérablement ralenti pendant les périodes de forte restriction, mais a fait preuve de résilience grâce à l’adaptation aux nouveaux protocoles de sécurité.

À la mi-2021, le marché était entré en mode de reprise, stimulé par la demande refoulée dans la construction commerciale et par la forte hausse des marchés immobiliers à l’échelle mondiale. Les défis de la chaîne d’approvisionnement ont persisté plus longtemps que prévu, certaines matières premières spécialisées étant confrontées à des problèmes de disponibilité prolongés jusqu’en 2022. Les fabricants ont réagi en reformulant leurs produits pour utiliser les matériaux disponibles et en mettant en œuvre des pratiques de gestion des stocks plus robustes. La pandémie a accéléré plusieurs tendances préexistantes, notamment les outils numériques de sélection des couleurs, les modèles de distribution sans contact et la préférence pour les finitions durables nécessitant peu d’entretien. Le marché a désormais largement retrouvé ses niveaux d’avant la pandémie, avec toutefois des changements notables dans les canaux de distribution et les modèles d’engagement client qui semblent permanents.

Analyse de segmentation

Par produit

Le segment du polyuréthane détenait la part de marché clé en raison de la forte demande du secteur de la construction routière

Par produit, le marché est segmenté en polyuréthane, acrylique et autres.

Le segment du polyuréthane devrait dominer le marché, contribuant 62,41%à l’échelle mondiale en 2026, en raison de la forte demande du secteur de la construction. Revêtements en polyuréthanesont très polyvalents et offrent des caractéristiques de performance supérieures, notamment une excellente durabilité, résistance chimique et protection contre l'humidité.

Le segment acrylique devrait afficher une croissance significative au cours de la période de prévision en raison de sa bonne flexibilité et de sa finition douce. Les revêtements acryliques sont polyvalents et peuvent être formulés pour obtenir diverses finitions. Le segment Autres devrait croître considérablement d’ici 2032.

Par candidature

[parY6A1TW9pX]

Le segment du meuble détenait une part importante en raison de la demande croissante

En termes d’application, le marché est segmenté en meubles, armoires, coulissants, revêtements de sol et terrasses, etc.

Le segment des applications de mobilier devrait représenter 72,27%du marché en 2026 et devrait maintenir sa domination avec le taux de croissance le plus rapide au cours de la période de prévision. La fabrication de meubles est l’un des plus grands marchés pour les revêtements pour bois à base de solvants. Ces revêtements offrent une finition très brillante et sont préférés pour leur durabilité et leur résistance à l'usure. PolyuréthaneLes revêtements sont particulièrement populaires dans les meubles en raison de leur polyvalence et de leur capacité à protéger efficacement les surfaces en bois.

Les armoires devraient constituer le deuxième segment à la croissance la plus rapide. La préférence croissante pour les armoires en bois en raison de leur attrait esthétique devrait stimuler la croissance.

Le segment des revêtements de sol et terrasses devrait croître considérablement d’ici la fin de la période de prévision, en raison de sa durabilité et de sa longévité.

Perspectives régionales du marché des revêtements pour bois à base de solvants

Le marché mondial a été segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Solvent-borne Wood Coatings Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, le marché de l'Asie-Pacifique s'élevait à 4,38 milliards USD, soit 47,00 % de la demande mondiale, et devrait atteindre 4,53 milliards USD en 2026. L'Asie-Pacifique est le marché le plus important et celui qui connaît la croissance la plus rapide pour les revêtements pour bois à base de solvants, stimulé par l'augmentation des activités de construction et la demande croissante des secteurs du meuble et de l'armoire.

La Chine a dominé le marché des revêtements pour bois en Asie-Pacifique en raison de son important secteur de la construction et de son industrie du meuble en expansion. L'urbanisation continue de la Chine et les initiatives gouvernementales augmentent la demande de revêtements pour bois dans les secteurs résidentiels et commerciaux, stimulant ainsi la croissance du marché des revêtements pour bois à base de solvants. Le marché chinois est évalué à 2,64 milliards de dollars d'ici 2026

L'Inde est le marché à la croissance la plus rapide de la région Asie-Pacifique, tirée par les investissements gouvernementaux dans le secteur résidentiel et la croissance de l'industrie du meuble. Le marché national des revêtements pour bois connaît une expansion rapide, portée par l'augmentation des investissements dans les secteurs résidentiels et commerciaux, ainsi que par les initiatives stratégiques du gouvernement. Le marché indien est évalué à 0,93 milliard de dollars d'ici 2026. Le marché japonais est évalué à 0,25 milliard de dollars d'ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

Le marché en Amérique du Nord a atteint 1,54 milliard USD en 2025, soit 17,00 % du chiffre d’affaires total du marché, et devrait atteindre 1,59 milliard USD en 2026. La dynamique du marché nord-américain est influencée par les progrès technologiques, les réglementations environnementales et les préférences des consommateurs pour des finitions en bois durables et esthétiques. Les États-Unis constituent l’un des principaux marchés de revêtements pour bois à base de solvants en Amérique du Nord. Les secteurs robustes de la construction et du meuble du pays sont à l'origine de la demande pour ces revêtements.

Le marché nord-américain se caractérise par sa dynamique diversifiée aux États-Unis et au Canada. Alors que les États-Unis sont en tête en termes de taille de marché, générant une valeur de 1,28 milliard de dollars en 2026 et en innovation technologique, le Canada offre des opportunités croissantes tirées par l'expansion industrielle et la demande des consommateurs pour des produits durables.

Europe

L'Europe a contribué pour environ 2,35 milliards de dollars au marché mondial en 2025, soit une part de 25,00 %, et devrait atteindre 2,43 milliards de dollars en 2026. L'Europe détient également une part de marché substantielle, avec une demande constante de rénovations et de nouvelles constructions. Le marché européen est un segment vital de la construction et des infrastructures. L'Allemagne est un marché important pour les revêtements de bois en Europe, tiré par ses industries robustes de la construction et du meuble. Le Royaume-Uni, la France et d’autres pays européens présentent également des opportunités, même s’ils sont confrontés à des réglementations environnementales plus strictes, susceptibles d’influencer l’adoption de diverses technologies de revêtement. Le marché britannique est évalué à 0,35 milliard de dollars d'ici 2026, tandis que le marché allemand est évalué à 0,43 milliard de dollars d'ici 2026.

l'Amérique latine

Le marché de l'Amérique latine représentait 0,3 milliard de dollars en 2025, soit 3,00 % de l'industrie mondiale, et devrait atteindre 0,31 milliard de dollars en 2026. Le marché de l'Amérique latine se caractérise par sa dynamique diversifiée au Brésil, au Mexique, en Argentine et au Chili. Alors que ces revêtements sont confrontés aux défis liés aux réglementations environnementales et à la concurrence d’alternatives plus durables, les progrès technologiques et les innovations en matière de formulations devraient soutenir leur demande continue. À mesure que le marché évolue, l’équilibre entre performance et durabilité restera un facteur clé pour façonner l’avenir des revêtements pour bois à base de solvants en Amérique latine.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 0,74 milliard de dollars en 2025, soit une part de 8,00 %, et devraient atteindre 0,76 milliard de dollars en 2026. Le marché du Moyen-Orient et de l'Afrique se caractérise par sa dynamique diversifiée à travers le CCG, l'Afrique du Sud et d'autres. GCC est un marché important pour les revêtements de bois dans la région Moyen-Orient et Afrique, tiré par son secteur de la construction robuste. Le marché saoudien des revêtements pour bois est important et met fortement l'accent sur les revêtements à haute performance. Le marché devrait croître régulièrement, stimulé par le développement des infrastructures et le besoin de produits durables. L'initiative Vision 2030 du pays vise à diversifier son économie et à investir massivement dans des projets d'infrastructures, ce qui alimente la demande de revêtements pour bois. De même, l’expansion des industries de la construction et du meuble dans les pays africains en raison de l’urbanisation soutient davantage la croissance du marché.

Paysage concurrentiel

Acteurs clés de l'industrie

Les principaux acteurs ont adopté une stratégie d'acquisition pour gagner des parts de marché

Akzo Nobel N.V., The Sherwin-Williams Company, PPG Industries, Inc., RPM International Inc. et Sirca S.p.A. sont les 5 principaux acteurs du secteur. Pour renforcer leur position concurrentielle et atténuer les risques posés par les nouveaux entrants, les fabricants développent de manière agressive leurs opérations. Le marché est caractérisé par une concurrence intense entre les acteurs internationaux et régionaux, qui tirent parti de leurs vastes réseaux de distribution, de leur expertise en matière de réglementation et de leurs relations avec les fournisseurs pour prendre l'avantage. En outre, les entreprises s'engagent dans des collaborations stratégiques, notamment des signatures de contrats, des acquisitions et des partenariats avec d'autres leaders du secteur pour élargir leur portée sur le marché et renforcer leur présence. Le marché mondial est assez consolidé, les cinq principaux acteurs représentant environ 60 % des parts de marché.

Acteurs clés du marché des revêtements pour bois à base de solvants

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

LISTE DES PRINCIPALES ENTREPRISES DE REVÊTEMENTS DE BOIS À BASE DE SOLVANT PROFILÉES :

- Akzo Nobel N.V.(Pays-Bas)

- La société Sherwin-Williams(NOUS.)

- Tikkurila(Finlande)

- Sirca S.p.A.. (Italie)

- Heubach GmbH (Allemagne)

- PPG Industries, Inc. (États-Unis)

- Peintures Kansai Nerolac (Inde)

- RPM International Inc (États-Unis)

- Renner Italia S.p.A (Italie)

- Ceramic Industrial Co (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025 –Akzo Nobel a lancé RUBBOL WF 3350, un revêtement pour bois à 20 % biosourcé, garantissant durabilité et durabilité. La société étend le contenu biosourcé à tous ses produits, notamment les peintures pour les EV9 et Dulux Anndru de KIA en Chine.

- octobre 2024 –RPM International Inc. a acquis la société française TMPC, un fabricant de produits de conception extérieure, en l'intégrant dans son activité Fibergrate Structure. L'offre de produits de TPMC, y compris des socles réglables et fixes et des accessoires pour socles de sol et des accessoires pour les applications de revêtement de sol et de toiture.

- juin 2024 –PPG a lancé TOMORROW INCLUDED, un concept de marketing durable pour son revêtement architectural dans la région EMEA. Il met en évidence les avantages respectueux de l’environnement tels que la durabilité, les économies d’énergie et la recyclabilité de marques telles que TIKKURILA et JOHNSTONE’S. Cela s’aligne sur les objectifs de développement durable de PPG pour 2030, renforçant ainsi son engagement en faveur de l’innovation durable et de l’accompagnement de ses clients..

- octobre 2023 –Sherwin-Williams a acquis la société allemande SIC Holding, qui comprend Oskar Nolte GmbH et Klumpp Coatings GmbH, renforçant ainsi sa position dans le secteur des revêtements industriels pour bois. L’accord étend sa portée mondiale avec des revêtements innovants en feuilles, durcissables par rayonnement et à base d’eau.

- décembre 2022 –Sherwin-Williams a finalisé l'acquisition d'Industria Chimica Adriatica S.p.A. (ICA), une entreprise italienne spécialisée dans les revêtements industriels en bois pour des produits tels que des armoires de cuisine et des meubles. Cette acquisition vise à enrichir le portefeuille de revêtements de bois de l’entreprise et à étendre sa présence en Europe et sur d’autres marchés.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux tels que les principales entreprises, produits et industries d’utilisation finale. De plus, le rapport offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe divers facteurs contribuant à la croissance du marché au cours des dernières années.

Ce rapport comprend des données historiques et des prévisions de croissance des revenus aux niveaux mondial, régional et national, et analyse les dernières dynamiques et opportunités du marché du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) Volume (kilotonne) |

|

TCAC (2025-2032) |

TCAC de 4 % de 2026 à 2034 |

|

Segmentation |

Par produit

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial était évalué à 9,32 milliards de dollars en 2025 et devrait atteindre 13,23 milliards de dollars d'ici 2034.

En 2025, la taille du marché de l’Asie-Pacifique s’élevait à 4,38 milliards de dollars.

Avec une croissance annuelle de 4 %, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

L’application mobilier a dominé le marché en 2026.

La demande croissante d’une esthétique supérieure est un facteur clé de la croissance du marché.

Akzo Nobel N.V., The Sherwin-Williams Company, PPG Industries, Inc., RPM International Inc. et Sirca S.p.A. sont des acteurs majeurs du secteur.

L’Asie-Pacifique a dominé le marché en 2026.

Demande de meubles haut de gamme, de durabilité extérieure et d’éco-innovation pour stimuler l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 253

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés