Taille du marché C4ISR spatial, part et analyse de l’industrie, par capacité (systèmes de commandement et de contrôle (C2), communications (SATCOM) et renseignement, surveillance et reconnaissance (ISR)), par orbite (LEO, MEO et GEO), par plate-forme (petit satellite, satellite moyen et grand satellite), par utilisateur final (forces de défense et agences de renseignement et agences spatiales) et prévisions régionales, 2026-2034

Taille du marché du C4ISR spatial et perspectives futures

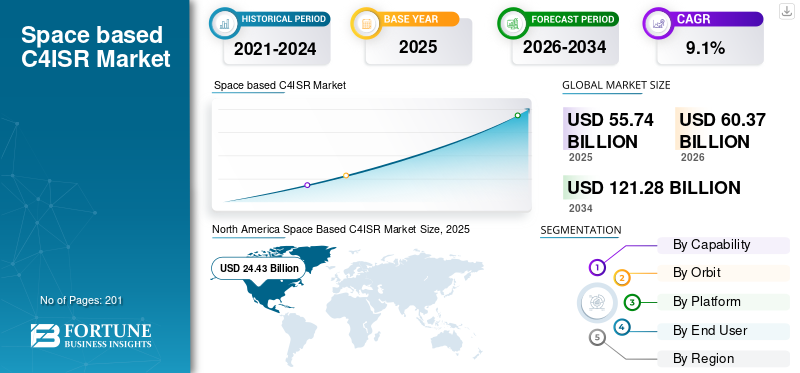

La taille du marché mondial du C4ISR spatial était évaluée à 55,74 milliards USD en 2025. Le marché devrait passer de 60,37 milliards USD en 2026 à 121,28 milliards USD d’ici 2034, avec un TCAC de 9,1 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché du C4ISR spatial avec une part de marché de 43,82 % en 2025.

Le marché mondial connaît une croissance robuste, alimentée par les besoins croissants en matière de connaissance du domaine spatial et par l’augmentation des investissements dans les constellations de satellites pour des communications résilientes. Le déploiement rapide de systèmes orbitaux sans pilote au sein des forces militaires, des opérations de renseignement et de sécurité nationale est un autre facteur qui propulse l’expansion de l’industrie.

- Par exemple, en décembre 2025, l’Agence de développement spatial a attribué à Lockheed Martin un contrat d’une valeur de plus d’un milliard de dollars pour 18 satellites de couche de suivi de la tranche 3, améliorant l’architecture spatiale des chasseurs de guerre proliférés (PWSA) avec des capacités avancées d’alerte, de suivi et de contrôle de tir des missiles contre les menaces hypersoniques provenant d’une orbite terrestre basse.

Des acteurs de premier plan tels que Lockheed Martin, Northrop Grumman, Raytheon Technologies, L3Harris Technologies et Thales Group se concentrent sur des innovations telles que la fusion de capteurs multi-orbites pour les environnements spatiaux contestés et les capteurs avancés pour le suivi et la surveillance des missiles. Ils intègrent également l’IA pour obtenir des renseignements en temps réel et des technologies de communication sécurisées.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DU C4ISR BASÉ SUR L'ESPACE

Le passage à la prolifération des constellations LEO et à la fusion de données basée sur l'IA est une tendance importante

L’évolution vers la prolifération de constellations en orbite terrestre basse (LEO) et la fusion de données basée sur l’IA accélère la demande de produits pour les opérations militaires, de renseignement et de sécurité nationale. L’expansion du marché est motivée par la demande croissante de renseignements exploitables en temps réel, d’une couverture mondiale résiliente, de communications à faible latence et d’une surveillance persistante dans des environnements orbitaux contestés. Une meilleure connaissance du domaine spatial stimule la croissance du marché à mesure que les pays déploient des méga-constellations pour évaluer et évaluer les menaces en temps réel, en luttant contre le brouillage des satellites et les armes antisatellites. De plus, les organisations militaires mettent l’accent sur des architectures résilientes pour améliorer la précision en cas de congestion orbitale, contrer les menaces de cyber-guerre électronique et permettre le suivi hypersonique et la gestion du trafic spatial.

- Par exemple, en septembre 2025, Israël a lancé avec succès son dernier satellite de surveillance militaire, Ofek 19, en orbite terrestre depuis un site classifié. Construit par Israel Aerospace Industries, le très avancéradar à synthèse d'ouverture (SAR)Le satellite offre des capacités améliorées d’imagerie tous temps et de collecte de renseignements pour surveiller les menaces régionales.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Escalade des menaces dans le domaine spatial et investissement dans des architectures de satellites résilientes pour stimuler la croissance du marché

L’un des principaux moteurs du marché est l’escalade des menaces orbitales telles que les armes antisatellites, les cyberattaques et la congestion orbitale. Le marché connaît une croissance significative en raison d’investissements accélérés dans des architectures satellitaires résilientes et proliférées dans les secteurs de l’armée, du renseignement et de la sécurité nationale. Une telle prolifération de menaces stimule la demande de constellations LEO proliférées avec une détermination d’orbite basée sur l’IA, des algorithmes d’évasion autonomes et des liaisons optiques inter-satellites pour des opérations résistantes au déni. Espacegestion du traficles systèmes s'intègrent aux plates-formes C4ISR pour permettre des évaluations de conjonction en temps réel dans les stations au sol. Alors que les militaires cherchent à dominer l’espace contesté, en déployant des essaims de capteurs et des outils de réduction des débris, la demande de solutions C4ISR basées dans l’espace augmente, stimulant la croissance du marché.

RESTRICTIONS DU MARCHÉ

Coûts élevés du développement de satellites pour limiter l’expansion du marché

Les coûts élevés de développement et de lancement des systèmes spatiaux C4ISR constituent une contrainte importante, limitant leur adoption, en particulier parmi les petits pays et les puissances spatiales émergentes. La construction de constellations LEO proliférées nécessite des milliards d’investissements initiaux pour des bus satellites, des capteurs résistants aux radiations et des lancements dédiés, dissuadant les militaires aux budgets limités. Les contrôles à l'exportation et les restrictions ITAR compliquent encore davantage les collaborations internationales, ralentissant le transfert de technologie vers les alliés, ce qui devrait ralentir la pénétration du marché et entraver les activités spatiales.Marché C4ISRcroissance.

OPPORTUNITÉS DE MARCHÉ

Développement d’architectures C4ISR résilientes multi-orbites pour présenter des opportunités de croissance

La transition vers des architectures C4ISR spatiales résilientes et multi-orbites apparaît comme l’une des opportunités commerciales les plus significatives dans les domaines de la défense et de l’espace. Les opérations militaires modernes ne peuvent plus s’appuyer sur des systèmes satellitaires à orbite unique ou à fournisseur unique, car ceux-ci sont de plus en plus vulnérables au brouillage, aux cyber-intrusions et aux menaces cinétiques contre-spatiales. En conséquence, les agences de défense donnent la priorité aux architectures qui intègrent les actifs LEO, MEO et GEO dans un cadre opérationnel unifié. En combinant des satellites ISR, des communications tactiques sécurisées, des solutions PNT rentables et des segments terrestres compatibles avec le cloud, les opérateurs peuvent garantir la redondance, des taux de revisite plus rapides et une livraison de données assurée, ce qui devrait présenter d'importantes opportunités de croissance du marché.

LES DÉFIS DU MARCHÉ

Les vulnérabilités de cybersécurité constituent un défi pour le marché

CybersécuritéLes vulnérabilités des réseaux C4ISR basés dans l’espace représentent un défi crucial, car les satellites sont confrontés à des attaques sophistiquées de piratage, d’usurpation d’identité et de chaîne d’approvisionnement de la part d’acteurs étatiques. Les stations au sol et les liaisons inter-satellites restent des cibles privilégiées, risquant de compromettre les données sur des orbites contestées. Les menaces de l’informatique quantique menacent le chiffrement existant, exigeant des mises à niveau coûteuses vers la cryptographie post-quantique. La congestion orbitale amplifie les risques, les méga-constellations créant de plus grandes surfaces d'attaque pour le brouillage ou les frappes cinétiques. Ensemble, ces facteurs devraient créer des défis pour la croissance du marché.

Analyse de segmentation

Par capacité

Demande croissante de produits pour soutenir des décisions plus rapides afin de propulser la croissance du segment ISR

En fonction des capacités, le marché est divisé en systèmes de commandement et de contrôle (C2), communications (SATCOM) et renseignement, surveillance et reconnaissance (ISR).

Le segment du renseignement, de la surveillance et de la reconnaissance (ISR) devrait représenter la plus grande part de marché. Le segment ISR se développe à mesure que les opérations modernes nécessitent un C4ISR persistant et basé sur une vaste zone spatiale pour prendre en charge des décisions plus rapides. La croissance du segment est renforcée par la demande de détection multi-phénoménologie (EO/IR, SAR, RF) pour atténuer les conditions météorologiques, la dissimulation et les limitations diurnes.

Le segment des systèmes de commande et de contrôle (C2) devrait croître à un TCAC stable de 7,6 % au cours de la période d'analyse.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par orbite

Le segment GEO en tête grâce à une couverture continue sur de vastes zones

Par orbite, le marché est segmenté en LEO, MEO et GEO.

Le segment GEO devrait représenter la plus grande part de marché. Le segment est en expansion car il offre une couverture continue sur de vastes zones, ce qui est très apprécié pour les communications stratégiques et la connectivité du commandement à l'échelle du théâtre. Son altitude permet de très grandes empreintes, réduisant le nombre de satellites nécessaires pour une couverture régionale soutenue par rapport aux orbites plus basses.

Le segment LEO devrait augmenter à un TCAC constant de 10,7 % au cours de la période de prévision.

Par plateforme

Le segment des grands satellites domine avec une demande croissante pour les missions nécessitant de plus grandes ouvertures et une puissance de charge utile élevée

Basé sur la plateforme, le marché est segmenté enpetit satellite, satellite moyen et grand satellite.

Le segment des grands satellites représente la plus grande part de marché du C4ISR spatial pour les missions nécessitant une puissance de charge utile élevée, des ouvertures plus grandes et un débit plus élevé pour obtenir des performances de détection et de communication protégées supérieures. Les grandes plates-formes satellitaires peuvent héberger des suites de charges utiles plus performantes et offrir de meilleures marges thermiques et électriques pour un traitement embarqué avancé et une mise en réseau sécurisée. Les grands satellites sont souvent sélectionnés pour leur couverture stratégique, leur longue durée de vie et leurs performances assurées dans le cadre d'exigences strictes de sécurité et de fiabilité.

Le segment des petits satellites devrait croître au TCAC le plus rapide de 10,5 % au cours de la période de prévision.

Par utilisateur final

Demande d'accès sécurisé à C4ISR pour stimuler la croissance du segment des forces de défense et des agences de renseignement

En fonction de l’utilisateur final, le marché est segmenté en forces de défense, agences de renseignement et agences spatiales.

Le segment des forces de défense et des agences de renseignement détenait la plus grande part de marché en 2025. Ce segment est en croissance car les utilisateurs de la défense et du renseignement ont les plus fortes exigences en matière d’accès sécurisé et assuré à C4ISR dans des environnements contestés. Les investissements sont motivés par la modernisation vers des opérations conjointes et multidomaines, où les données spatiales doivent être intégrées rapidement dans les flux de travail de commandement et de contrôle.

Le segment des agences spatiales devrait émerger comme le segment connaissant la croissance la plus rapide, avec un TCAC de 10,0 % au cours de la période de prévision.

Perspectives régionales du marché du C4ISR basé dans l’espace

Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique..

Amérique du Nord

North America Space Based C4ISR Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a dominé le marché en 2025 avec une valorisation de 24,43 milliards de dollars et devrait atteindre 26,36 milliards de dollars en 2026. L’expansion du marché est tirée par des budgets spatiaux de défense soutenus et une nette évolution vers des architectures résilientes et proliférées qui permettent au C4ISR de fonctionner face aux menaces de brouillage, de cybersécurité et de contre-espace.

Marché américain du C4ISR basé dans l’espace

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, la valeur du marché américain a atteint environ 22,56 milliards de dollars en 2025. Les allocations élevées de défense alimentent les mises à niveau en matière de fusion de capteurs infrarouges, d’analyse d’orbite basée sur l’IA et de satellites PWSA Tranche 2, améliorant ainsi le suivi en temps réel sur des orbites contestées. L’armée américaine renforce sa supériorité spatiale en adoptant des architectures résistantes au déni contre les menaces ASAT et les cyber-vulnérabilités.

- Par exemple, en août 2024, l’Agence de développement spatial des États-Unis a accordé 424 millions de dollars pour construire et exploiter 20 satellites de couche de transport gamma de tranche 2, élargissant ainsi le transport de données/SATCOM tactique avancé pour les missions C4ISR.

Europe

Le marché européen devrait enregistrer un taux de croissance de 8,3 % entre 2026 et 2034. La croissance du marché régional est tirée par des priorités liées à l'autonomie stratégique, à la connectivité sécurisée et à l'interopérabilité de niveau alliance. Les gouvernements investissent dans l’observation souveraine de la Terre, protégéeSATCOMet des infrastructures au sol capables de soutenir les opérations de la coalition avec des normes de sécurité cohérentes. L’environnement de menace a accru l’urgence d’un ISR persistant, d’une diffusion rapide et de communications résilientes, qui stimulent la croissance du marché dans la région.

Marché C4ISR spatial au Royaume-Uni

Le marché britannique a atteint une valeur d'environ 2,46 milliards de dollars en 2025, ce qui représente environ 4,4 % des revenus mondiaux.

Marché C4ISR spatial allemand

Le marché allemand a atteint environ 1,79 milliard de dollars en 2025, soit environ 3,2 % des ventes mondiales.

Asie-Pacifique

Le marché de l’Asie-Pacifique a atteint une valeur de 14,76 milliards de dollars en 2025 et a assuré la position de deuxième plus grande région du marché. L’expansion du marché régional est alimentée par les exigences de connaissance du domaine maritime, les frontières contestées et la dispersion des théâtres d’opération qui rendent les ISR et SATCOM spatiaux essentiels sur le plan opérationnel. Les armées régionales recherchent des structures de forces en réseau et multi-domaines, ce qui augmente la demande de repérage ISR en temps réel, de relais de données et de connectivité assurée. Plusieurs pays de la région investissent dans des constellations et des approches de charge utile hébergée pour améliorer la revisite et réduire la vulnérabilité.

Marché japonais du C4ISR basé dans l’espace

Le marché japonais a atteint une valeur d'environ 1,93 milliard de dollars en 2025, ce qui représente environ 3,5 % des revenus mondiaux.

Marché chinois du C4ISR basé dans l’espace

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus d’environ 6,70 milliards de dollars en 2025, soit environ 12,0 % des ventes mondiales.

Marché indien du C4ISR basé dans l’espace

En 2025, le marché indien a atteint une valorisation d'environ 2,34 milliards de dollars, ce qui représente environ 4,2 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine affiche une croissance constante du marché entre 2026 et 2034, soutenue par les efforts de modernisation de la défense et les opérations de maintien de la paix au Brésil, en Colombie et au Chili. Le marché de l'Amérique latine a atteint une valorisation de 3,17 milliards de dollars en 2025. La croissance du marché régional est plus sélective et dirigée par des programmes, façonnée par les réalités budgétaires et la nécessité de gérer les frontières.sécurité, la surveillance maritime et la réponse aux catastrophes avec des avantages à double usage. La croissance du marché du Moyen-Orient et de l’Afrique est tirée par les ambitions souveraines en matière d’ISR, les besoins persistants en matière de sécurité frontalière et maritime et la nécessité de communications fiables sur de vastes zones dotées d’infrastructures terrestres inégales.

Par exemple, en septembre 2025, le ministère israélien de la Défense/IAI a lancé avec succès Ofek 19, améliorant ainsi la couverture de reconnaissance et de collecte de renseignements spatiale d’Israël.

Marché C4ISR spatial en Arabie Saoudite

Le marché saoudien a atteint une valeur d'environ 0,60 milliard de dollars en 2025, ce qui représente environ 1,1 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les réseaux de capteurs fusionnés avec l’IA et les plates-formes résilientes pour consolider leur position

Le marché mondial du C4ISR spatial est consolidé, dirigé par des acteurs de premier plan tels que Lockheed Martin, Northrop Grumman, BAE Systems, L3Harris Technologies, RTX Corporation et Boeing, qui détiennent des parts importantes grâce à des innovations dans les constellations de satellites proliférées et les orbitales fusionnées avec l'IA.capteurréseaux. Ces entreprises stimulent l'expansion du marché avec des contrats stratégiques de commandes spatiales et de partenariats internationaux, mettant l'accent sur le développement de relais SATCOM résilients, d'analyses de connaissance du domaine spatial (SDA) en temps réel et de charges utiles définies par logiciel pour les architectures proliférées en orbite terrestre basse (LEO).

- Par exemple, en mars 2025, le satellite d'observation de la Terre CSO-3 d'Airbus a complété la flotte française de trois satellites CSO dans le cadre du programme MUSIS. Il fournit du renseignement optique à très haute résolution pour la surveillance, la reconnaissance et la sécurité nationale des forces armées françaises grâce à une imagerie spatiale agile et sécurisée.

Parmi les autres acteurs de premier plan figurent Planet Labs PBC, Maxar Technologies, General Dynamics Mission Systems, Israel Aerospace Industries et Thales Alenia Space. Ceux-ci se concentrent sur des essaims d’imagerie haute résolution évolutifs, une IA de pointe pour le traitement GEOINT et des segments au sol renforcés pour les opérations contre-spatiales et le suivi hypersonique.

LISTE DES PRINCIPALES ENTREPRISES C4ISR BASÉES SUR L'ESPACE PROFILÉES

- Lockheed-Martin(NOUS.)

- Northrop Grumman (États-Unis)

- L3Harris Technologies (États-Unis)

- Raytheon (RTX) (États-Unis)

- Airbus(France)

- BAE Systems (États-Unis)

- Thales Alénia Space (France)

- Léonard (Italie)

- Maxar Technologies (États-Unis)

- Planet Labs (États-Unis)

- BlackSky (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :L'Agence de développement spatial (SDA) a attribué 3,5 milliards de dollars de contrats pour la couche de suivi de la tranche 3 à Lockheed Martin, Northrop Grumman, Rocket Lab et L3Harris afin de construire 72 satellites d'alerte et de suivi de missiles prenant en charge une détection spatiale résiliente.

- Décembre 2025 :Rheinmetall et ICEYE ont obtenu une commande de la Bundeswehr pour fournir un accès exclusif à une constellation de satellites SAR, élargissant ainsi la capacité souveraine de reconnaissance spatiale tous temps de l’Allemagne.

- Décembre 2025 :HawkEye 360 a reçu un financement/extension supplémentaire du NRO pour étendre le renseignement RF spatial renforçant les contributions RF commerciales à la sécurité nationale ISR.

- novembre 2025: Planet Labs a signé un contrat de renouvellement avec un client international de défense et de renseignement pour une attribution de tâches assurée et des images haute résolution pour prendre en charge la surveillance ISR persistante.

- Octobre 2025 :SpaceX a lancé la mission de transport de données Tranche 1 de SDA (Transport Layer) vers LEO, étendant ainsi une connectivité résiliente et à faible latence qui déplace les données ISR/C2 à travers l’espace de combat.

- Septembre 2025 :SDA a achevé le premier lancement de la couche de transport de la tranche 1, plaçant 21 satellites de transport de données en orbite pour l'architecture spatiale Proliferated Warfighter (PWSA).

COUVERTURE DU RAPPORT

L’analyse du marché mondial C4ISR basé sur l’espace fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments inclus dans le rapport. Il comprend des détails sur la dynamique du marché, les tendances du marché et l’analyse régionale qui devraient stimuler le marché au cours de la période de prévision. Le rapport de marché comprend l’analyse des cinq forces de Porter qui illustre la puissance des acheteurs et des fournisseurs sur le marché. Les prévisions de marché offrent des informations sur les avancées technologiques, les lancements de nouveaux produits, les tendances clés, les développements majeurs du secteur et des détails sur les partenariats, les fusions et les acquisitions. L’analyse du marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs clés.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 9,1 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par capacité, par orbite, par plate-forme, par utilisateur final et par région |

| Par Capacité |

|

| Par Orbite |

|

| Par plateforme |

|

| Par Utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 55,74 milliards de dollars en 2025 et devrait atteindre 121,28 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 24,43 milliards de dollars.

Le marché devrait afficher un TCAC de 9,1 % au cours de la période de prévision 2026-2034.

En termes de capacité, le segment du renseignement, de la surveillance et de la reconnaissance (ISR) devrait dominer le marché.

L’escalade des menaces dans le domaine spatial et les investissements dans des architectures de satellites résilientes constituent un facteur clé de l’expansion du marché.

Lockheed Martin (États-Unis), Northrop Grumman (États-Unis) et Raytheon Technologies Corporation (États-Unis), entre autres, comptent parmi les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 201

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés