Taille, part et analyse de l’industrie du marché de la transformation numérique spatiale, par offre (logiciels et services), par type d’orbite (LEO, MEO, GEO et multi-orbite/hybride), par utilisateur final (gouvernement, défense et renseignement, entreprises commerciales, recherche et universités) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DE LA TRANSFORMATION NUMÉRIQUE SPATIALE ET PERSPECTIVES FUTURES

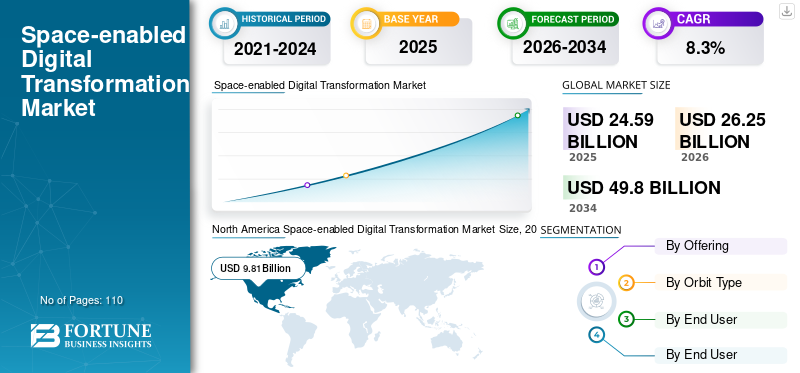

La taille du marché mondial de la transformation numérique spatiale était évaluée à 24,59 milliards de dollars en 2025. Le marché devrait passer de 26,25 milliards de dollars en 2026 à 49,80 milliards de dollars d’ici 2034, avec un TCAC de 8,3 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la transformation numérique spatiale avec une part de marché de 39,89 % en 2025.

La transformation numérique au nom de l'espace fait référence à la manière dont les outils spatiaux, tels que la connectivité par satellite, les données d'observation de la Terre, les signaux de position et chronométrés, sont utilisés pour améliorer, numériser, automatiser et optimiser les opérations des secteurs des entreprises et des gouvernements, y compris la manière dont ils se connectent les uns aux autres, surveillent leurs actifs, atténuent les risques et opèrent à distance. Il y a une augmentation extraordinaire du besoin de données et d’analyses en temps réel. Qu'il s'agisse d'une entreprise ou d'un gouvernement, tous deux ont désormais besoin d'une disponibilité visuelle continue et actuelle de leurs actifs, de leurs infrastructures et des conditions environnementales afin de pouvoir prendre des décisions plus rapides, mener des opérations prédictives et gérer leurs risques de manière proactive sur de vastes zones géographiques et/ou à distance de leur emplacement actuel. Ce facteur joue un rôle important dans la croissance du marché.

De nombreux acteurs clés de l'industrie, tels que SpaceX (Starlink), Eutelsat Communications SA, SES S.A., Viasat et Hughes Network Systems (EcoStar), opérant sur le marché, se concentrent sur l'expansion des constellations de satellites, en particulier en LEO, pour fournir une connectivité et des services de données à haut débit et à faible latence qui permettent la numérisation mondiale des entreprises et des gouvernements, en particulier dans les régions éloignées et mal desservies.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

MARCHÉ DE LA TRANSFORMATION NUMÉRIQUE SPATIALEPRINCIPAUX À RETENIR

- Taille du marché en 2025 : 24,59 milliards USD

- Taille du marché en 2026 : 26,25 milliards de dollars

- Taille du marché prévue pour 2034 : 49,80 milliards de dollars

- TCAC : 8,3 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché avec une part de 39,89 % en 2025.

- Les satellites GEO ont dominé le marché en 2025.

- Les entreprises commerciales détenaient la plus grande part de marché en 2025.

Amérique du Nord

L’Amérique du Nord a atteint 9,81 milliards de dollars en 2025.

Europe

L’Europe devrait atteindre 6,59 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 5,87 milliards de dollars en 2026.

NOUS.

Le marché est estimé à 8,49 milliards de dollars en 2026.

Japon

Le marché devrait atteindre 1,11 milliard de dollars en 2026.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

L'augmentation du volume de données satellitaires accélère l'adoption de l'IA générative dans les applications spatiales

Le marché est fortement impacté par le développement de IA générative. Les capacités analytiques améliorées des données, ainsi que la capacité de traiter de grandes quantités d’images satellite et de résultats de capteurs, ont permis de prendre des décisions plus rapides et de meilleure qualité. Les algorithmes d'IA générative contribuent à améliorer l'efficacité du traitement des données d'observation de la Terre, permettant aux organisations de tous les secteurs industriels d'extraire des informations précieuses pour les aider à prendre des décisions en matière de maintenance prédictive, d'évaluation des risques et de planification urbaine.

- Par exemple, en février 2026, SpaceX a déposé une demande auprès de la FCC des États-Unis pour lancer jusqu'à un million de satellites conçus comme centres de données orbitaux afin de répondre à la demande mondiale croissante en matière d'intelligence artificielle et de traitement des données dans l'espace.

La technologie d'IA générative est également utilisée pour accroître l'efficacité des réseaux satellitaires, prendre en charge les opérations autonomes des satellites et fournir des solutions satellitaires personnalisées à des secteurs tels que l'agriculture, le transport maritime et les télécommunications. La combinaison de l’IA et des données satellitaires a permis de permettre une prise de décision automatisée en temps réel, contribuant ainsi à la croissance continue des plates-formes et des services basés sur l’IA dans le secteur spatial.

TENDANCES DU MARCHÉ DE LA TRANSFORMATION NUMÉRIQUE SPATIALE

Accent croissant sur la connectivité satellite transparente pour stimuler le développement du marché

La combinaison de la 5G et des connexions par satellite permet aux gens d’utiliser un Internet rapide aussi bien dans les villes que dans les zones rurales. Comme les satellites peuvent fonctionner avec la 5G, les zones qui n’ont traditionnellement pas accès à un Internet fiable peuvent désormais être atteintes via le satellite combiné à la 5G. La technologie satellite à faible latence (moins de délai entre l'action et le résultat), ainsi que la vitesse de la 5G, fourniront ensemble une meilleure connexion pourInternet des objets (IoT), les véhicules autonomes, les villes intelligentes et les industries pour évoluer vers une opération numérisée. La couverture mondiale contribue également à fournir une communication mobile, un meilleur accès aux données en temps réel et à créer des connexions plus fiables dans les secteurs des soins de santé, des transports et des services d'urgence. Par exemple,

- En février 2026, SES et Huawei ont annoncé un partenariat visant à combiner les réseaux satellite et 5G afin de fournir une couverture mondiale des services IoT et mobiles. Cette collaboration met en évidence l’importance croissante de la convergence par satellite et 5G pour relever les défis mondiaux de la connectivité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les investissements gouvernementaux dans les infrastructures spatiales pour alimenter le développement de l’industrie

Les investissements gouvernementaux et les politiques spatiales sont des moteurs cruciaux du marché, alors que les gouvernements du monde entier continuent d’allouer des ressources importantes aux infrastructures spatiales. Les pays du monde entier continuent de dépenser énormément pour développer leur infrastructure spatiale dans des domaines tels que la sécurité nationale, les communications par satellite, la surveillance de l’environnement et le changement climatique.

En outre, un certain nombre de pays ont mis en œuvre des politiques visant à encourager des activités telles que l’exploration de l’espace, le développement de technologies satellitaires et la construction d’infrastructures numériques, qui ont toutes créé une demande de services par satellite de la part des secteurs public et privé. Ces mêmes actions ont permis une gestion plus efficace des ressources naturelles, une connectivité améliorée pour les utilisateurs dans les zones reculées et une croissance accrue de l'analyse spatiale des données pour la prise de décision gouvernementale. En outre, l'investissement du gouvernement dans des programmes axés sur l'espace contribue à encourager l'innovation et la coopération du secteur privé, ce qui contribue également à la croissance de l'ensemble du marché. Par exemple,

- En janvier 2026, l'Agence spatiale européenne (ESA) a annoncé un investissement de 17,25 milliards de dollars dans des programmes spatiaux pour la période 2026-2030, axés sur l'infrastructure satellitaire, la surveillance du changement climatique et l'analyse des données spatiales basée sur l'IA.

Ensemble, ces facteurs renforcent l'analyse de rentabilisation des systèmes de transformation numérique spatiale en gérant la demande de trafic en temps réel et en optimisant le flux du trafic routier via des opérations basées sur les données, plutôt que de s'appuyer uniquement sur la construction de nouvelles voies.

RESTRICTIONS DU MARCHÉ

Le coût élevé du déploiement et de la maintenance des satellites pourrait entraver la croissance du marché

Les coûts de déploiement et de maintenance des systèmes satellitaires sont considérés comme élevés et ont limité l'accès au secteur spatial.marché de la transformation numérique, en grande partie parce que le lancement et la maintenance de systèmes satellitaires nécessitent des investissements en capital importants. Les fabricants de satellites, les fournisseurs de services de lancement et les opérateurs de satellites supportent des coûts élevés pour le développement, les tests et la maintenance des systèmes satellitaires, ainsi que les coûts liés à l'acquisition de créneaux orbitaux et de spectre de fréquences. Ces diverses sources de charges financières limiteront la capacité des petites entreprises à entrer sur le marché et empêcheront l’évolutivité des constellations de satellites dans des secteurs contraints par des budgets très serrés.

Outre les nouveaux développements technologiques tels que les satellites miniaturisés et les lanceurs réutilisables, l'investissement relativement important nécessaire au développement des systèmes satellitaires continue de poser un défi à l'adoption généralisée du produit, en particulier sur les marchés émergents.

OPPORTUNITÉS DE MARCHÉ

L'intégration des villes intelligentes dans les technologies IoT stimule la demande du marché

L’intégration des villes intelligentes dans les technologies IoT (Internet des objets) offre une énorme opportunité via le marché de la transformation numérique spatiale via l’utilisation de la connectivité par satellite pour améliorer les infrastructures et les services urbains. Les satellites fournissent une connectivité fiable dans les zones dotées d'une infrastructure de réseau terrestre limitée, permettant une surveillance en temps réel du trafic, de la consommation d'énergie, des conditions environnementales et de la sécurité publique.

À mesure que les villes intelligentes continuent de croître et de se développer, le besoin d'un réseau d'appareils IoT par satellite pour faciliter le traitement et la gestion de grandes quantités de données sera nécessaire pour soutenir la croissance des villes intelligentes, ce qui entraînera la nécessité de réseaux IoT par satellite pour améliorer la planification urbaine, la gestion des ressources et l'automatisation. Cette intégration facilite les innovations telles que les réseaux intelligents, les systèmes de transport intelligents et la gestion efficace des déchets, toutes essentielles à la construction de villes durables et axées sur la technologie.

- Par exemple, en décembre 2025, les analystes du secteur ont indiqué que le nombre mondial d’appareils IoT connectés dans les villes intelligentes devrait dépasser 3,5 milliards d’ici 2028. Cela souligne la nécessité de solutions de connectivité omniprésentes fournies par les réseaux satellitaires.

Analyse de segmentation

En offrant

Le segment des services dominera grâce aux solutions basées sur la connectivité

En fonction de l'offre, le marché est divisé en logiciels et services.

Les services devraient représenter la plus grande part de marché. Cela est dû au fait que les fournisseurs de services par satellite utilisent des satellites pour fournir des services de connectivité et de transmission de données tout en gérant les opérations de bout en bout pour les entreprises et les agences gouvernementales. Les entreprises de tous secteurs s'appuient sur des services par satellite tels que le haut débit par satellite, les données satellitaires pour l'observation de la Terre et la connectivité IoT par satellite pour faciliter les initiatives de transformation numérique dans des secteurs tels que l'agriculture, la logistique et les télécommunications, en particulier dans les régions éloignées et mal desservies.

Les logiciels devraient connaître une croissance au TCAC le plus élevé de 10,5 % au cours de la période de prévision. Cela est dû à la demande croissante de plates-formes d'analyse de données basées sur l'IA, d'informations en temps réel et de solutions évolutives qui améliorent la prise de décision et l'efficacité opérationnelle dans tous les secteurs, en exploitant les données satellite.

Par type d'orbite

Le segment GEO a dominé le marché car il couvre des zones géographiques plus vastes

En fonction du type d’orbite, le marché est classé en LEO, MEO, GEO et multi-orbite/hybride.

Les GEO ont dominé le marché en 2025, car ils couvrent une zone plus vaste avec moins d'unités que les autres types d'orbites. Cela faitSatellites GEOle meilleur choix pour la connectivité haut débit, la diffusion et les services de communication à grande échelle. En conséquence, les satellites GEO offrent les niveaux de service les plus élevés car ils fournissent une couverture stable et continue, ce qui est essentiel pour prendre en charge des applications telles que la télédiffusion, les prévisions météorologiques et les communications d'urgence.

LEO devrait croître au TCAC le plus élevé de 11,7 % au cours de la période de prévision. Cela est dû à sa faible latence, à ses capacités de transmission de données à haut débit et au déploiement croissant de constellations de satellites LEO pour la connectivité mondiale, en particulier dans les régions mal desservies.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des entreprises commerciales a dominé le marché en raison deAméliorer les opérations commerciales

En fonction de l’utilisateur final, le marché est classé en gouvernements, défense et renseignement, entreprises commerciales, recherche et universités.

Les entreprises commerciales détenaient la part de marché dominante en 2025 et devraient croître au TCAC le plus élevé de 10,1 % au cours de la période de prévision. Cela est dû à la demande croissante de connexions par satellite pour améliorer les opérations commerciales, les inspections à distance et l'analyse des données en temps réel. Par exemple, des secteurs tels que l’agriculture, la logistique et les télécommunications utilisent les technologies spatiales pour accroître l’efficacité de leur chaîne d’approvisionnement, améliorer leur processus de prise de décision et étendre leur marché mondial, ce qui entraîne une croissance continue de leur utilisation par les entreprises commerciales.

Le segment de la défense et du renseignement devrait croître à un TCAC modéré de 9,1 % au cours de la période de prévision. Alors que les gouvernements continuent d’investir dans des systèmes de communication, de surveillance et de reconnaissance par satellite, tout en équilibrant les progrès technologiques avec les contraintes budgétaires et les priorités de sécurité nationale.

Perspectives régionales du marché de la transformation numérique spatiale

Par géographie, le marché est classé en Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient, Afrique et Asie-Pacifique.

Amérique du Nord

North America Space-enabled Digital Transformation Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la plus grande part de marché de la transformation numérique spatiale en 2024, évaluée à 9,33 milliards de dollars, et a maintenu sa part de leader en 2025, atteignant 9,81 milliards de dollars. Le marché dans la région devrait croître grâce à la présence d’une infrastructure satellitaire bien établie, d’un écosystème technologique avancé soutenant les entreprises modernes et d’une forte demande de services par satellite de la part des gouvernements et des organisations du secteur privé. En plus d’héberger certaines des plus grandes entreprises de satellites au monde, la région a reçu des investissements considérables dans les communications par satellite, les applications d’observation de la Terre et les applications de défense. De solides efforts de coopération entre les entreprises du secteur privé et diverses entités gouvernementales, telles que la NASA et le ministère de la Défense, soutiennent également le développement du marché.

- Par exemple, les industries liées à l’espace aux États-Unis ont soutenu 347 000 emplois dans le secteur privé et ont contribué à hauteur d’environ 131,8 milliards de dollars au PIB en 2022, ce qui met en évidence la robustesse de l’activité commerciale et l’importance économique.

Ces facteurs jouent un rôle important dans la croissance du marché de la transformation numérique spatiale.

Marché américain de la transformation numérique spatiale

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 8,49 milliards de dollars en 2026, ce qui représente environ 32,3 % des ventes mondiales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

L’Europe devrait enregistrer un taux de croissance de 7,6 % dans les années à venir, le deuxième plus élevé parmi toutes les régions, pour atteindre une valorisation de 6,59 milliards de dollars d’ici 2026. La croissance dans la région est largement tirée par l’augmentation des dépenses publiques dans les technologies liées à l’espace, qui stimulent les initiatives de transformation numérique soutenues par les technologies spatiales. Programmes menés par l'Agence spatiale européenne (ESA) et le fonds des programmes Horizon Europecommunication par satellitetechnologies, les satellites d’observation de la Terre et les efforts d’exploration spatiale en Europe. En outre, un nombre croissant d’industries et d’agences gouvernementales en Europe considèrent la technologie spatiale comme essentielle à l’amélioration des capacités de surveillance environnementale, aux projets de développement de villes intelligentes et à la connectivité numérique, ce qui créera de nouvelles opportunités pour l’Europe de bénéficier du nombre croissant d’entreprises privées qui entrent également sur le marché en expansion rapide des services spatiaux commercialisés.

Marché britannique de la transformation numérique spatiale

Le marché britannique en 2026 est estimé à environ 1,30 milliard de dollars, ce qui représente environ 5,0 % des revenus mondiaux.

Marché allemand de la transformation numérique spatiale

Le marché allemand devrait atteindre environ 1,23 milliard de dollars en 2026, soit environ 4,7 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 5,87 milliards de dollars en 2026 et assurer la position de troisième plus grande région du marché. Cela est dû à une urbanisation rapide, à des investissements croissants dans la connectivité par satellite et à l’adoption croissante de services spatiaux dans les économies émergentes telles que l’Inde, la Chine et l’Asie du Sud-Est. En outre, l’IoT, les initiatives de villes intelligentes et les initiatives spatiales gouvernementales continuent de générer une croissance significative de la demande de données et de communications par satellite et de solutions de surveillance en temps réel dans plusieurs secteurs. Par exemple,

- Selon les experts du secteur, le secteur spatial indien, évalué à environ 8,4 milliards de dollars en 2024, devrait atteindre 44 milliards de dollars au cours de la prochaine décennie, mettant en évidence la forte demande commerciale de communications par satellite et de services spatiaux.

L’Inde et la Chine devraient chacune atteindre respectivement 0,80 milliard de dollars et 1,37 milliard de dollars en 2026.

Marché japonais de la transformation numérique spatiale

Le marché japonais en 2026 est estimé à environ 1,11 milliard de dollars, soit environ 4,2 % du chiffre d'affaires mondial. Cela est dû à l'infrastructure technologique avancée du pays, au fort soutien du gouvernement aux initiatives spatiales et à la demande croissante de communications par satellite, de données d'observation de la Terre et de services IoT dans des secteurs tels que l'agriculture, la logistique et la gestion des catastrophes.

Marché chinois de la transformation numérique spatiale

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 1,37 milliard de dollars en 2026, soit environ 5,2 % des ventes mondiales.

Marché indien de la transformation numérique spatiale

Le marché indien en 2026 est estimé à environ 0,80 milliard de dollars, ce qui représente environ 3,0 % des revenus mondiaux.

Amérique du Sud

L’Amérique du Sud devrait connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché sud-américain devrait atteindre une valorisation de 1,50 milliard de dollars en 2026. Cela est dû à l'augmentation des investissements gouvernementaux dans les infrastructures satellitaires, à la demande croissante de connectivité dans les zones reculées et à l'adoption croissante de solutions spatiales pour l'agriculture, la surveillance environnementale ettélécommunications.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient atteindre 1,92 milliard de dollars en 2026 et devraient connaître une croissance significative dans les années à venir. Cela est dû aux progrès rapides des infrastructures de communication par satellite, en particulier dans les pays du Conseil de coopération du Golfe (CCG), notamment Bahreïn, le Koweït, Oman, le Qatar, l'Arabie saoudite et les Émirats arabes unis (EAU). Ces pays du CCG investissent massivement dans la technologie spatiale dans le cadre de leur stratégie globale visant à développer les villes intelligentes et l’Internet des objets (IoT). La croissance du marché des solutions de transformation numérique spatiale dans la région MEA sera également alimentée par une demande croissante de solutions de données satellitaires pour la gestion des ressources, la surveillance de l’environnement et la sécurité nationale. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,58 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur l’élargissement de leur portefeuille de produits pour prendre en charge les services mondiaux à large bande

Le marché mondial de la transformation numérique spatiale présente une structure de marché semi-consolidée, composée d'acteurs de premier plan tels que SpaceX (Starlink), Eutelsat Communications SA, SES S.A., Viasat et Hughes Network Systems (EcoStar) occupant des positions importantes. La forte présence sur le marché de ces sociétés est soutenue par des initiatives stratégiques continues, notamment l'intégration de solutions IoT basées dans l'espace, l'expansion des services de connectivité par satellite, des plateformes d'analyse de données avancées et des partenariats avec des opérateurs de télécommunications, des fournisseurs de cloud et des développeurs d'infrastructures.

- Par exemple, en septembre 2024, SpaceX a annoncé l’expansion de son réseau satellite Starlink pour prendre en charge les services mondiaux à large bande, en particulier dans les régions mal desservies et isolées, améliorant ainsi la disponibilité de l’Internet par satellite pour des secteurs tels que l’agriculture, la logistique et les télécommunications.

Parmi les autres acteurs notables du marché mondial figurent Iridium, Planet Labs, ICEYE, Maxar (Maxar Intelligence) et BlackSky. Ces entreprises devraient mettre l’accent sur le lancement de nouveaux produits, les services de données spatiales et les modèles de services d’exploitation et de maintenance à long terme pour renforcer leur positionnement sur le marché et étendre leur empreinte mondiale au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE TRANSFORMATION NUMÉRIQUE SPATIALE PROFILÉES

- SpaceX (Starlink) (États-Unis)

- Eutelsat Communications SA(France)

- SES S.A. (Luxembourg)

- Viasat (États-Unis)

- Systèmes de réseau Hughes (EcoStar)(NOUS.)

- Iridium (États-Unis)

- Planet Labs (États-Unis)

- Maxar (Maxar Intelligence) (États-Unis)

- ICEYE (Finlande)

- Ciel noir(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :ICEYE, avec sa coentreprise Rheinmetall ICEYE Space Solutions, a signé un contrat de 1,90 milliard de dollars avec l'Allemagne pour des services de données radar par satellite, ce qui constitue son plus gros contrat à ce jour et prend en charge la surveillance et l'analyse basées sur le SAR à des fins militaires et civiles.

- Novembre 2025 :Iridium a annoncé un partenariat avec Vodafone IoT pour fournir une connectivité satellite NTN NB-IoT qui étend la couverture IoT mondiale pour les appareils connectés, prenant en charge la numérisation d'entreprise et les applications de surveillance à distance.

- Novembre 2025 :Eutelsat a annoncé une émission de droits de 700 millions de dollars dans le cadre d'une augmentation de capital d'environ 1,7 milliard de dollars visant à renforcer sa structure financière et à financer sa croissance stratégique, y compris la future infrastructure satellitaire LEO. Cette initiative de financement renforce la capacité d’Eutelsat à investir dans les services de connectivité de nouvelle génération et à être compétitif sur le marché en évolution des données et des communications spatiales.

- Octobre 2025 :BlackSky a obtenu un contrat pluriannuel d'une valeur de plus de 30 millions de dollars pour intégrer ses services tactiques ISR (Intelligence, Surveillance, Reconnaissance) Gen-3 dans des environnements opérationnels sécurisés, prenant en charge la prise de décision en temps réel pour les gouvernements et les entreprises clientes.

- Septembre 2025 :SpaceX a acquis des licences de spectre d'une valeur d'environ 17 milliards de dollars auprès d'EchoStar pour améliorer son réseau Internet par satellite Starlink et étendre ses services de connectivité directe aux cellules. Cette décision stratégique vise à fournir un accès Internet haut débit directement aux appareils mobiles dans les zones reculées et mal desservies, soutenant ainsi l’expansion de la connectivité mondiale.

- Juillet 2025 :SES a finalisé l'acquisition d'Intelsat pour créer un opérateur mondial de satellites multi-orbites doté d'une flotte élargie d'environ 120 satellites pour fournir des solutions de connectivité intégrées dans le monde entier. Cette acquisition renforce la capacité de SES à proposer aux entreprises et aux gouvernements des services de communication par satellite et de transformation numérique à large couverture.

- Avril 2025 :Hughes a dévoilé son antenne orientable électroniquement (ESA) HL1100W pour la connectivité LEO, approuvée pour une utilisation sur le réseau Eutelsat OneWeb afin de renforcer la connectivité mondiale par satellite à haut débit pour les applications commerciales et gouvernementales. Ce lancement de produit reflète la volonté de Hughes de proposer des solutions de connectivité compactes et hautes performances qui prennent en charge la transformation numérique spatiale.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 8,3 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par offre, type d'orbite, utilisateur final et région |

| En offrant |

|

| Par type d'orbite |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 24,59 milliards de dollars en 2025 et devrait atteindre 49,80 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s’élevait à 9,81 milliards de dollars.

Le marché devrait afficher un TCAC de 8,3 % au cours de la période de prévision (2026-2034).

En termes d’utilisateur final, le segment des entreprises commerciales devrait dominer le marché.

Les investissements gouvernementaux dans les infrastructures spatiales sont un facteur clé de ce facteur.

SpaceX (Starlink), Eutelsat Communications SA, SES S.A., Viasat et Hughes Network Systems (EcoStar) sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 110

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés