Taille, part et analyse de l’industrie du marché de la technologie spatiale, par offre (matériel, logiciels et services), par type d’orbite (orbite terrestre basse (LEO), orbite terrestre moyenne (MEO), orbite géostationnaire (GEO) et hautement elliptique et au-delà de GEO), par technologie (systèmes de lancement, systèmes satellitaires, systèmes au sol et systèmes d’infrastructure dans l’espace), par application (communications par satellite, observation de la Terre et télédétection, positionnement et synchronisation, défense et renseignement, et autres), par Utilisateur final (gouvernement e

TAILLE DU MARCHÉ DES TECHNOLOGIES SPATIALES ET PERSPECTIVES FUTURES

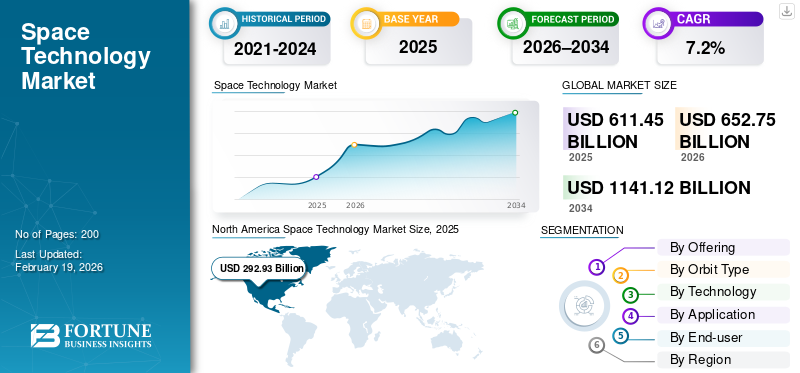

La taille du marché mondial des technologies spatiales était évaluée à 611,45 milliards USD en 2025. Le marché devrait passer de 652,75 milliards USD en 2026 à 1 141,12 milliards USD d’ici 2034, avec un TCAC de 7,2 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des technologies spatiales avec une part de marché de 47,91 % en 2025.

Le marché des technologies spatiales comprend des systèmes et des solutions avancés conçus pour développer, déployer et gérer des satellites, des engins spatiaux, des lanceurs et des infrastructures spatiales. Ces technologies sont essentielles pour des applications telles que les communications par satellite, l'observation de la Terre, la navigation, la défense, la recherche scientifique et les activités commerciales émergentes telles que le tourisme spatial et la fabrication en orbite. Alors que les gouvernements, les entreprises privées et les organismes de recherche investissent de plus en plus dans les constellations de satellites, les systèmes de lancement réutilisables et les services en orbite, la demande de solutions technologiques spatiales sophistiquées continue d'augmenter car elles permettent une planification efficace des missions, un accès aux données en temps réel et des opérations spatiales évolutives.

Des acteurs majeurs, dont Airbus SE, Astra, General Dynamics et SpaceX, renforcent leurs positions sur le marché grâce à l'innovation, à des partenariats stratégiques et à des investissements dans le contrôle de mission basé sur l'IA, les lanceurs réutilisables, les constellations de satellites et les services en orbite évolutifs. Ces entreprises se concentrent sur l’amélioration de l’efficacité opérationnelle, de la fiabilité et de la rentabilité pour répondre à la demande mondiale croissante.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE L’IA GÉNÉRATIVE

Faire progresser l'analyse des données et les opérations autonomes pour favoriser l'intégration de l'IA générative dans la technologie spatiale

IA générativetransforme l'industrie spatiale en accélérant la conception, le développement et l'analyse des données. Il permet la création automatique de composants d'engins spatiaux optimisés, réduisant ainsi les cycles de conception et les coûts, tout en améliorant les opérations en orbite grâce à la navigation autonome et à la détection des anomalies.

Dans les applications de données satellitaires, l'IA générative améliore l'observation de la Terre, l'analyse prédictive et la prise de décision en temps réel dans des secteurs tels que l'agriculture, la défense et la logistique. En permettant une innovation plus rapide, une utilisation plus efficace des données et une planification de mission plus efficace, l’IA générative devient un moteur clé de compétitivité et de progrès technologique sur le marché spatial.

- Par exemple, dansaoût 2024,Booz Allen Hamilton a déployé avec succès pour la première fois un outil d’IA générative à bord de la Station spatiale internationale, en utilisant le Spaceborne Computer-2 de Hewlett Packard Enterprise. L'application d'IA permet le traitement, la récupération et la résolution de problèmes de données en orbite sans dépendre d'Internet sur Terre, ouvrant la voie à des capacités d'IA de pointe dans les missions spatiales.

TENDANCES DU MARCHÉ DES TECHNOLOGIES SPATIALES

Inclinaison vers des systèmes de lancement réutilisables pour stimuler la croissance du marché

Les lanceurs réutilisables transforment l'économie et l'accessibilité de l'espace en permettant aux fusées ou à leurs composants, tels que les premiers étages, les propulseurs ou les moteurs, d'être récupérés et pilotés plusieurs fois. Traditionnellement, les fusées étaient à usage unique, ce qui rendait chaque lancement extrêmement coûteux et limitait la fréquence des missions. En réutilisant les composants critiques, les entreprises peuvent réduire considérablement le coût par lancement, minimiser le gaspillage de matériaux et raccourcir les délais d'exécution entre les missions.

- Par exemple, dansoctobre 2025,Startup incubée par l'IIT-MadrasAgnikul Cosmos,connu pour le premier moteur de fusée monobloc imprimé en 3D au monde, a annoncé son intention de développer unlanceur réutilisable (RLV).L’objectif est de récupérer l’étage booster, qui représente 70 % des coûts de lancement, pour rentabiliser les missions spatiales.

Cette avancée rend l’espace plus viable économiquement pour les opérateurs à grande échelle et permet aux petites entreprises, startups et instituts de recherche d’accéder à l’espace à une fraction des coûts antérieurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante de services par satellite stimule la croissance du marché

La demande croissante de services par satellite est un moteur clé de la croissance du marché des technologies spatiales. Les industries modernes, notammenttélécommunicationsLes secteurs de la défense, de l’agriculture, de la logistique et des transports dépendent largement des satellites pour une connectivité mondiale fiable, une navigation précise, une transmission de données en temps réel et des capacités de télédétection.

Avec l’expansion rapide de l’Internet haut débit et le déploiement croissant des réseaux Internet des objets, le besoin de systèmes satellitaires avancés s’est intensifié. En outre, les applications dans les domaines de l’intelligence géospatiale, de la surveillance des catastrophes et de la gestion environnementale conduisent à l’adoption de constellations de satellites plus sophistiquées, capables de fournir des données continues à haute résolution. Par exemple,

- L’Internet par satellite en Inde se développe rapidement, avec1 002 millions d'abonnéset pénétration rurale à46 pour 100 personnes. Sur10 opérateurs privéset19 satellites ISRO,tels que GSAT-19 et GSAT-N2, renforcent la connectivité haut débit dans les zones mal desservies grâce à des initiatives telles queBharatNet Phase IIet PM-WANI.

Cette tendance crée des opportunités pour le lancement de nouveaux satellites et stimule la demande de fabrication de satellites, de services de lancement et d’infrastructures au sol de soutien.

RESTRICTIONS DU MARCHÉ

Un investissement en capital élevé pour freiner la croissance du marché

L’industrie des technologies spatiales est intrinsèquement à forte intensité de capital, le développement de fusées, de satellites, d’infrastructures de lancement et d’autres technologies spatiales nécessitant d’énormes investissements financiers. Par exemple, un seul lancement orbital peut coûter entre des dizaines et des centaines de millions de dollars, selon la charge utile et la complexité de la mission. Ces coûts importants constituent un obstacle important à l'entrée, en particulier pour les petites entreprises ou les entreprises émergentes qui peuvent avoir du mal à obtenir le financement nécessaire sans un soutien gouvernemental ou un investissement privé substantiel. Par exemple,

- Dansmai 2025,La fusée Starship de SpaceX a explosé lors de son neuvième vol d’essai, marquant le troisième échec consécutif. Une fuite de carburant a provoqué une vrille incontrôlable et une rupture de l'étage supérieur lors de la rentrée au-dessus de l'océan Indien, et aucun blessé ni dommage matériel n'a été signalé.

Les exigences élevées en capitaux influencent également les décisions stratégiques, obligeant les entreprises à donner la priorité aux technologies éprouvées plutôt qu'aux solutions innovantes mais non testées, ralentissant ainsi le rythme global du progrès technologique du secteur.

OPPORTUNITÉS DE MARCHÉ

La fabrication spatiale pour stimuler la croissance du marché

La fabrication dans l'espace (ISM) apparaît comme une opportunité transOrbit Typeive dans le secteur des technologies spatiales, permettant la production de composants, de structures et de matériaux directement en orbite plutôt que de les lancer depuis la Terre. La fabrication traditionnelle sur Terre et le lancement ultérieur dans l’espace sont coûteux et limités par la taille de la charge utile, les limitations de masse et les contraintes de lancement. En revanche, l’ISM permet la fabrication de structures à grande échelle, telles que des satellites, des modules de stations spatiales et des composants de télescopes, dans un environnement de microgravité, où les matériaux peuvent être façonnés d’une manière impossible sur Terre.

- Par exemple, dansjanvier 2026,La Chine a mené avec succès une expérience d’impression 3D métallique dans l’espace en utilisant une charge utile récupérable à bord du véhicule suborbital réutilisable Lijian-1 Y1. À environ 120 km d’altitude, l’équipement a imprimé en 3D de manière autonome des pièces métalliques en microgravité, marquant le passage de la Chine de la recherche au sol à la vérification de l’ingénierie spatiale.

Cette approche réduit les coûts de lancement, prolonge la durée de vie des actifs spatiaux et permet le développement de composants trop volumineux ou trop complexes pour être intégrés dans des lanceurs conventionnels. Au-delà de la fabrication structurelle, ISM ouvre la porte à la production de matériaux spécialisés, d'alliages avancés et même de produits biologiques oupharmaceutiquedes produits bénéficiant des conditions de microgravité.

Analyse de segmentation

Par utilisateur final

Expansion rapide des activités du secteur privé dans le domaine des communications par satelliteCroissance stimulée du segment commercial

En fonction de l’utilisateur final, le marché est classé en secteurs gouvernemental et civil, défense et renseignement et commercial.

Le secteur commercial détenait la part majoritaire en 2025. En 2026, le segment devrait dominer avec 37,6 % en raison de l'expansion rapide des activités du secteur privé dans les communications par satellite, l'observation de la Terre, la connectivité haut débit et les services de lancement. Les entreprises commerciales déploient de grandes constellations de satellites et investissent dans des systèmes de lancement réutilisables pour réduire les coûts et augmenter la disponibilité des services. La demande croissante de données spatiales, de connectivité mondiale et de missions spatiales privées a réorienté la dynamique du marché vers les utilisateurs commerciaux, dépassant les initiatives gouvernementales traditionnelles.

Le secteur commercial devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé, soit 8,1 %, au cours de la période de prévision, alors que les investissements privés dans la technologie spatiale continuent de s'accélérer. L’expansion rapide des services Internet par satellite, l’adoption croissante des données spatiales par les industries et la baisse des coûts de lancement encouragent de nouveaux entrants et de nouveaux modèles commerciaux.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

En offrant

Le coût élevé et l’importance cruciale des composants physiques ont alimenté la croissance du segment du matériel

En fonction de l'offre, le marché est divisé en matériel, logiciels et services.

Le matériel détenait la part majoritaire en 2025 et devrait dominer en 2026 avec 54,3 % en raison du coût élevé et de l'importance critique des composants physiques tels que les satellites, les lanceurs, les systèmes de propulsion, les charges utiles et les équipements au sol. Les missions spatiales sont fondamentalement gourmandes en actifs, nécessitant du matériel de précision qui doit résister à des conditions spatiales extrêmes et garantir une fiabilité à long terme. Les investissements importants en capital dans la fabrication de satellites et le matériel de lancement dépassent largement les dépenses en logiciels et services, contribuant ainsi à la part dominante du segment.

Les logiciels devraient connaître le taux de croissance annuel composé (TCAC) le plus élevé de 11,8 % au cours de la période de prévision.

Par type d'orbite

La prolifération des satellites LEO consolide le leadership sur le marché de Low Earth Orbit

En fonction du type d’orbite, le marché est classé en orbite terrestre basse (LEO), orbite terrestre moyenne (MEO), orbite géostationnaire (GEO) et hautement elliptique et au-delà de la géo.

Low Earth Orbit détient la part majoritaire par application en 2024. En 2025, le segment devrait dominer avec 60,4 % en raison de son adéquation aux communications à haut débit, à l’observation de la Terre et aux services de données en temps réel. LEO permet une latence plus faible, des débits de transmission de données plus élevés et un déploiement de satellite rentable, ce qui le rend idéal pour les grandes constellations commerciales. Le déploiement croissant de satellites à large bande et d’imagerie en LEO entraîne une demande soutenue pour ce type d’orbite.

L'orbite terrestre basse devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé de 9,2 % au cours de la période de prévision en raison du déploiement rapide de grandes constellations de satellites pour l'Internet haut débit, la connectivité IoT et les services d'observation de la Terre. La baisse des coûts de lancement, les cycles de développement de satellites plus courts et la possibilité de mettre à niveau ou de remplacer les satellites plus fréquemment rendent LEO attrayant pour les opérateurs commerciaux.

Par technologie

L'augmentation rapide des lancements de satellites et des constellations a stimulé la croissance du segment des systèmes au sol

Sur la base de la technologie, le marché est segmenté en systèmes de lancement, systèmes satellitaires, systèmes au sol et systèmes intégrés.infrastructures spatialessystèmes.

Les systèmes au sol détenaient la part majoritaire en 2025. En 2026, le segment devrait dominer avec 45,3 % car ils sont essentiels au contrôle, à la surveillance et à la gestion des actifs spatiaux tout au long de leur cycle de vie opérationnel. Ces systèmes comprennent des stations au sol, des centres de contrôle de mission, des installations de traitement de données et des réseaux de communication qui permettent le suivi, la réception de données et l'exécution de commandes en temps réel. Avec l’augmentation rapide des lancements et des constellations de satellites, des investissements continus dans des infrastructures au sol évolutives et sécurisées sont nécessaires, ce qui entraîne une forte demande de systèmes au sol.

Les systèmes d’infrastructure spatiale devraient connaître le taux de croissance annuel composé (TCAC) le plus élevé de 7,9 % au cours de la période de prévision.

Par candidature

Dépendance croissante à l'égard des solutions de connectivité, positionnant les communications par satellite comme segment d'application dominant

En fonction des applications, le marché est segmenté en communications par satellite, observation de la Terre et télédétection, navigation, positionnement et synchronisation, défense et renseignement, science et exploration, etc.

Les communications par satellite détiennent la part majoritaire par application en 2024. En 2025, le segment devrait dominer avec une part de 38,7 %, car l'Internet haut débit, la télédiffusion, les communications maritimes et aériennes et la connectivité d'urgence dépendent fortement des réseaux par satellite. Le besoin croissant de connecter les régions éloignées et mal desservies, ainsi que l’expansion des constellations de satellites commerciaux, renforcent la domination des communications par satellite dans ce segment.

Communications par satellitedevrait connaître le taux de croissance annuel composé (TCAC) le plus élevé de 8,8 % au cours de la période de prévision, alors que la demande de connectivité mondiale, d’Internet haut débit et de réseaux de communication sécurisés continue de croître. L’adoption croissante du haut débit par satellite pour les zones reculées, la connectivité maritime et aérienne et la reprise après sinistre entraînent une croissance rapide.

Marché des technologies spatiales et perspectives régionales

Par géographie, le marché est classé en Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient, Afrique et Asie-Pacifique.

Amérique du Nord

North America Space Technology Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détient la majorité des parts de marché des technologies spatiales, car elle combine une expertise technologique approfondie avec un écosystème spatial privé florissant. Des entreprises telles que SpaceX, Blue Origin et Lockheed Martin ont poussé des innovations telles que des fusées réutilisables, des satellites de grande capacité et des services de lancement rapide, créant ainsi des capacités inégalées ailleurs. Le soutien gouvernemental fort d'agences telles que la NASA et le ministère de la Défense, y compris le financement, les contrats et les cadres réglementaires, accélère la commercialisation tout en réduisant les risques des investissements.

Ce mélange d'innovation privée, de soutien public et de chaînes d'approvisionnement bien établies permet à l'Amérique du Nord de conquérir la plus grande part de marché et de rester en tête dans les initiatives spatiales commerciales et stratégiques.

Marché américain de la technologie spatiale

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 251,78 milliards de dollars en 2025, soit environ 41,2 % des ventes.

Europe

L’Europe devrait enregistrer un taux de croissance de 6,4 % dans les années à venir et atteindre une valorisation de 121,87 milliards de dollars en 2025, car elle met l’accent sur la collaboration, la durabilité et l’ingénierie avancée plutôt que de s’appuyer uniquement sur des entreprises privées. Les programmes menés par l'Agence spatiale européenne, combinés aux efforts coordonnés de pays comme la France, l'Allemagne et l'Italie, stimulent l'innovation dans les systèmes de lancement réutilisables, les constellations de satellites et l'observation de la Terre de haute précision. Les startups européennes et les entreprises aérospatiales de taille moyenne développent également rapidement leurs capacités dans des domaines de niche tels que la maintenance en orbite,petits satelliteset des communications sécurisées.

Marché britannique des technologies spatiales

Le marché britannique a atteint environ 23,98 milliards de dollars en 2025, ce qui représente environ 3,92 % des revenus mondiaux.

Marché allemand des technologies spatiales

Le marché allemand a atteint environ 19,55 milliards de dollars en 2025, soit environ 3,19 % des ventes mondiales.

Asie-Pacifique

L'Asie-Pacifique devrait connaître la croissance avec le TCAC le plus élevé et atteindre une valorisation de 155,34 milliards USD en 2025. La région connaît une expansion rapide en raison de l'expansion rapide des programmes spatiaux gouvernementaux, de la participation croissante du secteur privé et de la demande croissante de services par satellite dans les régions densément peuplées. Des pays comme l’Inde, la Chine, le Japon et la Corée du Sud investissent massivement dans la navigation par satellite, l’observation de la Terre et le développement de lanceurs, tout en favorisant les startups et les capacités de fabrication locales. La base de consommateurs importante et croissante de la région stimule la demande de connectivité haut débit, d’IoT et de services géospatiaux, créant ainsi des opportunités pour les constellations de satellites commerciaux.

De plus, les gouvernements soutiennent les partenariats public-privé et les initiatives de transfert de technologie, permettant une innovation plus rapide et des solutions rentables. Cette combinaison d’investissements stratégiques, de demande du marché et d’écosystèmes entrepreneuriaux émergents positionne l’Asie-Pacifique pour connaître la croissance la plus rapide du marché mondial.

Marché japonais des technologies spatiales

Le marché japonais a atteint en 2025 environ 19,97 milliards de dollars, soit environ 3,26 % des revenus mondiaux.

Marché chinois des technologies spatiales

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 84,00 milliards de dollars en 2025, soit environ 13,73 % des ventes mondiales.

Marché indien des technologies spatiales

Le marché indien en 2025 s'élevait à environ 28,92 milliards de dollars, soit environ 4,73 % de la part de marché mondiale des technologies spatiales.

Amérique du Sud, Moyen-Orient et Afrique

La région Moyen-Orient et Afrique devrait connaître une croissance au deuxième TCAC le plus élevé du marché des technologies spatiales. Cela est dû à une combinaison d’ambitions stratégiques nationales, de collaboration régionale et d’opportunités commerciales inexploitées. Les gouvernements de la région investissent massivement dans les titres souverainssatellitedes programmes visant à améliorer les capacités de communication, de surveillance et de défense, tout en créant des agences spatiales et des pôles d'innovation pour favoriser les talents et les startups locaux. Les partenariats avec des entreprises aérospatiales internationales accélèrent le transfert de technologie, permettant le développement de capacités nationales de fabrication et de lancement de satellites.

L’Amérique du Sud devrait connaître une croissance stable du marché grâce aux investissements progressifs dans les programmes de technologies satellitaires, le développement des infrastructures et la coopération régionale.

Marché des technologies spatiales du CCG

Le marché du CCG a atteint environ 11,08 milliards de dollars en 2025, ce qui représente environ 1,81 % des revenus mondiaux des technologies spatiales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Acteurs clésFocus sur les partenariats pour développer leurs activités

Les acteurs du marché améliorent leurs portefeuilles de produits en raison de la demande croissante de produits de suivi de la santé plus précis. Ils mettent en œuvre diverses stratégies commerciales, telles que des partenariats, des fusions et des acquisitions, pour développer leurs activités à travers le monde.

LISTE DES ENTREPRISES CLÉS DE TECHNOLOGIE SPATIALE PROFILÉES

- Airbus SE(France)

- Astra (États-Unis)

- Ball Corporation (États-Unis)

- Blue Origin LLC (États-Unis)

- Boeing(NOUS.)

- Dynamique générale(NOUS.)

- Honeywell International Inc. (États-Unis)

- ICEYE (Finlande)

- Lockheed-Martin(NOUS.)

- Maxar Technologies (États-Unis)

- Northrop Grumman (États-Unis)

- Safran S.A. (Allemagne)

- SpaceX (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :Azista Space a annoncé l'inauguration d'une nouvelle usine de fabrication de charges utiles électro-optiques (EO) de pointe dans le Gujarat. L’installation se concentrerait sur la conception, le développement, l’intégration et les tests de charges utiles d’OT pour les satellites d’observation de la Terre, prenant en charge des applications telles que l’agriculture, la gestion des catastrophes, la défense et la surveillance du climat, tout en renforçant l’écosystème indien de fabrication spatiale et en créant des emplois qualifiés.

- Janvier 2026 :Les physiciens de l'Université de Tolède étudient les cellules solaires à base de chalcogénure d'antimoine en tant que technologie prometteuse pour les applications spatiales. Soutenue par un financement du Laboratoire de recherche de l’Air Force, l’étude met en évidence la forte résistance aux radiations du matériau par rapport aux cellules solaires spatiales conventionnelles. Cependant, d’autres améliorations d’efficacité sont nécessaires avant de pouvoir l’adopter pour de futures missions spatiales.

- Janvier 2026 :Le système d’entrée ADEPT, en forme de parapluie, de la NASA est passé avec succès de la recherche à l’utilisation commerciale et est actuellement adapté aux engins spatiaux à vitesse lente destinés aux futures missions sur la Lune et sur Mars. Développé au centre de recherche Ames de la NASA et testé en vol en 2018, l'aérofrein léger et déployable suscite l'intérêt des entreprises spatiales commerciales, notamment des projets de livraison de fret et d'applications de retour sur Terre.

- Janvier 2026 :GE Aerospace a reçu un contrat de 1,40 milliard de dollars de la part du Naval Air Systems Command des États-Unis pour la fourniture des lots 9 à 13 de turbomoteurs T408 destinés au CH-53K King Stallion du Corps des Marines.hélicoptères. Les moteurs fournissent 7 500 chevaux-vapeur, un rendement énergétique amélioré et une plus grande fiabilité, permettant au CH-53K de transporter des charges utiles plus lourdes sur de plus longues distances.

- Janvier 2026 :Airbus Defence and Space et Hisdesat ont signé un accord pour commercialiser l'imagerie radar et les applications des prochains satellites PAZ-2. Les satellites jumeaux, dirigés par le ministère espagnol de la Défense, remplaceront le satellite PAZ actuel, offrant une résolution d'image améliorée jusqu'à 10 centimètres, une couverture quotidienne plus large et une disponibilité des données en temps quasi réel dans un délai de cinq minutes.

- Novembre 2025 :Saab a réalisé un investissement stratégique de 10 millions de dollars dans la société de technologie spatiale Pythom, qui développe des fusées légères et rapidement déployables. Cette décision soutient la stratégie de Saab visant à renforcer les capacités spatiales et de sécurité nationale, à accélérer l’innovation et à renforcer le rôle de la Suède dans une infrastructure de lancement spatial résiliente et flexible.

- Septembre 2025 :La start-up de technologie spatiale Cosmoserve Space, basée à Hyderabad, a levé 3,17 millions de dollars lors d’un cycle de financement de pré-amorçage, l’un des plus importants au stade de l’idéation dans le secteur spatial indien. Fondée par Chiranjeevi Phanindra, ancien scientifique de l'ISRO, la société développe des vaisseaux spatiaux robotisés autonomes pour résoudre le problème croissant des débris spatiaux, avec le soutien d'investisseurs tels qu'Alan Rutledge, Ram Shriram, AUM Ventures et Shakti VC.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,2 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par offre, type d'orbite, technologie, application, utilisateur final et région |

|

En offrant |

· Matériel · Logiciel · Services |

|

Par type d'orbite |

· Orbite terrestre basse (LEO) · Orbite terrestre moyenne (MEO) · Orbite géostationnaire (GEO) · Très elliptique et au-delà du GEO |

|

Par technologie |

· Systèmes de lancement · Systèmes satellitaires · Systèmes au sol · Systèmes d'infrastructure dans l'espace |

|

Par candidature |

· Communications par satellite · Observation de la Terre et télédétection · Navigation, positionnement et synchronisation · Défense et renseignement · Science et exploration · Autres (vols spatiaux habités et tourisme) |

|

Par utilisateur final |

· Gouvernement et société civile · Défense et renseignement · Commercial |

|

Par région |

· Amérique du Nord (par offre, type d'orbite, technologie, utilisateur final et pays) o États-Unis (par utilisateur final) o Canada (par utilisateur final) o Mexique (par utilisateur final) · Amérique du Sud (par offre, type d'orbite, technologie, utilisateur final et pays) o Brésil (par utilisateur final) o Argentine (par utilisateur final) o Reste de l'Amérique du Sud · Europe (par offre, type d'orbite, technologie, utilisateur final et pays) o Royaume-Uni (par utilisateur final) o Allemagne (par utilisateur final) o France (par utilisateur final) o Italie (par utilisateur final) o Espagne (par utilisateur final) o Russie (par utilisateur final) o Benelux (par utilisateur final) o Nordiques (par utilisateur final) o Reste de l'Europe · Moyen-Orient et Afrique (par offre, type d'orbite, technologie, utilisateur final et pays) o Turquie (par utilisateur final) o Israël (par utilisateur final) o GCC (par utilisateur final) o Afrique du Nord (par utilisateur final) o Afrique du Sud (par utilisateur final) o Reste du Moyen-Orient et de l'Afrique · Asie-Pacifique (par offre, type d'orbite, technologie, utilisateur final et pays) o Chine (par utilisateur final) o Inde (par utilisateur final) o Japon (par utilisateur final) o Corée du Sud (par utilisateur final) o ASEAN (par utilisateur final) o Océanie (par utilisateur final) o Reste de l'Asie-Pacifique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 611,45 milliards de dollars en 2025 et devrait atteindre 1 141,12 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 292,93 milliards de dollars.

Le marché devrait afficher un TCAC de 7,2 % au cours de la période de prévision (2026-2034).

En termes d'utilisateur final, le segment commercial domine le marché.

La demande croissante de services par satellite est un facteur clé de la croissance du marché.

Airbus SE, Astra, General Dynamics et SpaceX sont les principaux acteurs du marché mondial.

L'Amérique du Nord domine le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés