Taille du marché du noir de carbone spécialisé, part et analyse de l’industrie, par qualité (noir de carbone conducteur, noir de carbone en fibre, noir de carbone pour contact alimentaire et autres qualités), par application (plastiques, encres d’imprimerie, peintures et revêtements, électronique, emballages et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

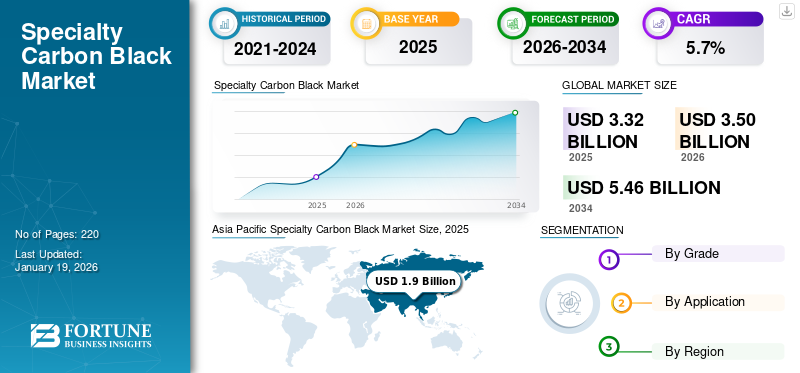

La taille du marché mondial du noir de carbone de spécialité était évaluée à 3,32 milliards USD en 2025. Le marché devrait passer de 3,5 milliards USD en 2026 à 5,46 milliards USD d’ici 2034, avec un TCAC de 5,7 % au cours de la période de prévision. La région Asie-Pacifique a dominé le marché du noir de carbone spécialisé, représentant une part de marché de 57 % en 2025.

Le noir de carbone spécialisé est constitué de particules de carbone techniques dont la surface, la taille, la structure et la chimie sont contrôlées avec précision, fabriquées par décomposition thermique contrôlée des hydrocarbures. Contrairement au noir de carbone courant, ces variantes hautes performances offrent des fonctionnalités spécifiques dans des applications complexes, notamment les polymères conducteurs, les revêtements résistants aux UV et les encres spécialisées. Leurs propriétés distinctives, telles qu'une grande pureté, une morphologie précise des particules et une chimie de surface adaptée, permettent des améliorations critiques des performances dans des produits allant decâbles haute tensionaux finitions automobiles. La demande croissante de plastiques et de revêtements haute performance dans les secteurs de l’automobile, de l’électronique et de l’emballage stimule le marché du noir de carbone spécialisé.

Birla Carbon, Cabot Corporation, Imerys, Orion Engineered Carbon et Continental Carbon Company sont quelques acteurs clés opérant sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DU NOIR DE CARBONE SPÉCIALISÉ

- Taille du marché en 2025 : 3,32 milliards de dollars

- Taille du marché en 2026 : 3,50 milliards de dollars

- Taille du marché prévue pour 2034 : 5,46 milliards de dollars

- TCAC : 5,7 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché du noir de carbone spécialisé avec une part de 57,00 % en 2025.

- Le noir de carbone conducteur détenait la principale part de marché par type de produit en 2025.

- Les applications plastiques représentaient le plus grand segment d’utilisation finale en raison de la demande croissante des industries électronique et automobile.

Asie-Pacifique

L'Asie-Pacifique a atteint 1,9 milliard de dollars en 2025 et reste le marché régional le plus important et celui qui connaît la croissance la plus rapide, grâce à de fortes activités de fabrication de produits électroniques, automobiles et de biens de consommation.

Amérique du Nord

L’Amérique du Nord représentait 0,56 milliard USD en 2025, soutenue par la demande croissante de matériaux conducteurs dans les applications industrielles et électroniques avancées.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique détenaient une part de 3,00 % du marché mondial en 2025 et devraient connaître une croissance progressive avec l’augmentation des activités d’industrialisation.

NOUS.

L’adoption croissante des véhicules électriques et de l’électronique haut de gamme stimule la demande de noir de carbone spécialisé dans les applications conductrices et d’isolation.

Japon

La forte demande de la part de la fabrication de produits électroniques automobiles et de plastiques hautes performances soutient la croissance du marché du noir de carbone spécialisé au Japon.

En savoir plus

TENDANCES DU MARCHÉ DU NOIR DE CARBONE SPÉCIALISÉ

La demande croissante des consommateurs pour des produits respectueux de l'environnement permettra aux fabricants de se concentrer sur des méthodes de production vertes

Les réglementations environnementales croissantes et la sensibilisation croissante des consommateurs à l'empreinte carbone obligent les fabricants de noir de carbone spécialisé à abandonner les matières premières traditionnelles à base de pétrole pour des alternatives durables telles quenoir de carbone récupéréissus de la pyrolyse des pneus et de matériaux biosourcés issus de la biomasse renouvelable. Cette évolution vers des méthodes de production vertes entraîne une croissance significative du marché, car les entreprises investissent dans des technologies plus propres pour se conformer à la réglementation et satisfaire les clients soucieux de l'environnement qui exigent des produits à impact environnemental réduit. Par conséquent, le marché connaît une innovation accélérée dans les processus de fabrication durables, créant de nouvelles sources de revenus tout en aidant les industries utilisatrices finales à atteindre leurs objectifs de durabilité et de neutralité carbone.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Applications croissantes de l’ingénierie plastique pour alimenter la demande de produits

L’industrie du plastique stimule la croissance du marché grâce à des exigences techniques accrues en matière de polymères techniques. Les fabricants exigent des qualités conductrices calibrées avec précision pour gérer les décharges électrostatiques dans les composants électroniques et les matériaux d'emballage sensibles. Simultanément, les plastiques stabilisés aux UV pour les applications extérieures dépendent de noirs de carbone spéciaux avec une distribution granulométrique optimisée pour empêcher la dégradation due au rayonnement solaire, prolongeant ainsi la durée de vie des produits dans la construction, l'agriculture et les surfaces automobiles.

RESTRICTIONS DU MARCHÉ

Des réglementations environnementales strictes limitent les méthodes traditionnelles de production de noir de carbone

Les pressions environnementales et réglementaires limitent considérablement l’expansion du marché par le biais de multiples mécanismes. Des normes de plus en plus strictes en matière d'émissions atmosphériques limitent les méthodes traditionnelles de production de noir de carbone qui libèrent des particules, des NOx etsoufrecomposés. Simultanément, les réglementations sur l’exposition sur le lieu de travail imposent des coûts de conformité substantiels aux producteurs comme aux transformateurs. Les méthodes de production à forte intensité de carbone sont confrontées à des taxes carbone croissantes et à des systèmes d'échange de droits d'émission sur les marchés clés, tandis que les préoccupations en matière de classification réglementaire concernant la cancérogénicité potentielle créent des défis de formulation pour les applications destinées aux consommateurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

OPPORTUNITÉS DE MARCHÉ

De nouvelles applications haute performance dans les véhicules électriques pour stimuler la croissance du marché

La demande croissante de véhicules électriques crée des opportunités substantielles pour le noir de carbone spécialisé grâce à des exigences de performances spécialisées.Batterie de VEles systèmes nécessitent des qualités conductrices de haute pureté pour les formulations d’électrodes et des matériaux d’emballage conducteurs qui empêchent les décharges statiques autour des composants sensibles. Simultanément, des panneaux de carrosserie composites légers intégrant des noirs de carbone spéciaux stabilisés aux UV protègent contre la dégradation solaire tout en conservant la stabilité dimensionnelle. L’expansion des infrastructures de recharge accroît encore la demande de polymères conducteurs d’électricité et résistants aux intempéries dans les stations de recharge et les systèmes de connexion.

LES DÉFIS DU MARCHÉ

Des matières premières coûteuses et des processus de fabrication complexes pour entraver la croissance du marché

Les coûts de production élevés liés aux matières premières coûteuses, aux processus de fabrication à forte intensité énergétique et aux besoins en équipements spécialisés freinent l’expansion du marché en rendant le produit moins compétitif que d’autres alternatives. Cette barrière de coût affecte particulièrement les petits fabricants et les industries d'utilisateurs finaux sensibles aux prix, réduisant ainsi la pénétration globale du marché et limitant leur adoption dans les applications émergentes.

Analyse de segmentation

Par niveau

La croissance de la production de produits électroniques et de véhicules électriques a accéléré la demande de qualité conductrice de noir de carbone

En fonction de la qualité, le marché est segmenté en noir de carbone conducteur, noir de carbone en fibre, noir de carbone pour contact alimentaire et autres qualités.

Le segment du noir de carbone conducteur détenait la part dominante du marché du noir de carbone spécialisé. Cette qualité présente une morphologie et une chimie de surface soigneusement conçues pour transmettre une conductivité électrique précise dans les polymères, les revêtements et les applications de batteries. La croissance de la fabrication électronique et l’expansionvéhicule électriquela production a accéléré la demande de qualités conductrices offrant des performances constantes et fiables dans des composants de plus en plus sensibles. Les fabricants nord-américains et européens se concentrent sur des variantes de très haute pureté pour des applications haut de gamme, tandis que les producteurs asiatiques ont rapidement étendu leur capacité pour répondre à la croissance de la fabrication électronique régionale.

Le noir de carbone fibreux se caractérise par des particules spécialisées conçues pour renforcer les systèmes de caoutchouc et de polymère sans compromettre la transformabilité. Cette qualité présente des propriétés morphologiques distinctives qui améliorent la résistance à la traction et à l'abrasion dans des applications exigeantes telles que les pneus haute performance, les courroies industrielles et les tuyaux spécialisés. L'accent croissant mis sur l'efficacité énergétique dans les transports a stimulé la demande de qualités de renforcement qui contribuent à réduire la résistance au roulement dans les applications de pneus tout en maintenant les normes de durabilité.

Par candidature

Compatibilité des exigences techniques dans les formulations plastiques pour stimuler la croissance segmentaire

En fonction des applications, le marché est segmenté en plastiques, encres d'imprimerie,peintures et revêtements, électronique, emballage et autres.

Les applications plastiques représentent le plus grand segment d'utilisation finale, couvrant les composés conducteurs pour les boîtiers électroniques, les composants automobiles stabilisés aux UV et les produits de consommation dont la couleur est critique. Ce segment affiche une forte croissance, en particulier dans la région Asie-Pacifique, où la fabrication de composants électroniques et automobiles continue de se développer. Les exigences techniques continuent d'évoluer vers des niveaux de charge plus faibles qui maintiennent les performances tout en minimisant l'impact sur les propriétés mécaniques et les caractéristiques de traitement.

Les encres d'imprimerie utilisent des produits à base de noir de carbone avec des exigences strictes en matière de force de couleur, de contrôle des nuances et de dispersibilité. Les applications d'impression numérique ont créé de nouvelles opportunités pour les qualités ultra fines avec des distributions granulométriques et des propriétés de surface contrôlées avec précision. Ce segment présente de fortes variations régionales, avec des applications concentrées en Amérique du Nord et en Europe, tandis que la croissance des volumes est tirée par l'augmentationconditionnementet des opérations d'impression commerciale en Asie-Pacifique.

Les peintures et revêtements utilisent des noirs de carbone spéciaux pour la protection UV, la jaisité (couleur noir profond) et la conductivité dans les finitions industrielles spécialisées. Les applications de finition automobile représentent un sous-segment exigeant nécessitant une dispersibilité et une stabilité de couleur exceptionnelles. Les réglementations environnementales limitant la teneur en solvants ont conduit à une reformulation vers des systèmes à base d'eau, créant des défis techniques pour la dispersion du noir de carbone qui sont résolus à l'aide de qualités spécialisées.

Perspectives régionales du marché du noir de carbone spécialisé

Le marché est classé par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Specialty Carbon Black Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique représentait 1,9 milliard de dollars en 2025, soit 57,00 % de la part de marché mondiale, et devrait atteindre 2,01 milliards de dollars en 2026. Le marché régional le plus important et celui qui connaît la croissance la plus rapide représente environ 57 % de la consommation mondiale. La Chine domine la consommation régionale avec sa base manufacturière massive couvrant l’électronique, les composants automobiles et les biens de consommation. La région présente des exigences techniques très variables, le Japon et la Corée du Sud se concentrant sur les qualités haut de gamme pour l'électronique avancée, tandis que les marchés en développement donnent la priorité aux solutions rentables pour les applications industrielles en pleine croissance. La capacité de production régionale s'est développée rapidement, transformant le paysage de l'offre mondiale et intensifiant la concurrence sur les prix dans toutes les catégories de qualité.

Amérique du Nord

Le marché nord-américain a généré 0,56 milliard de dollars en 2025, ce qui représente 17,00 % du paysage du marché mondial, et devrait atteindre 0,59 milliard de dollars en 2026. L'Amérique du Nord se caractérise par un marché mature avec un fort accent sur les applications de haute performance dans les domaines de l'automobile, de l'électronique et des matériaux avancés. La consommation de la région est fortement axée sur les qualités haut de gamme, à des prix élevés, avec une force particulière dans les applications conductrices pour l’électronique et les transports. Les facteurs réglementaires influencent considérablement le marché régional, avec des contrôles environnementaux stricts sur les processus de fabrication et une surveillance croissante du noir de carbone dans les applications destinées aux consommateurs, ce qui stimule l'innovation technique et la durabilité.

Aux États-Unis, l’adoption croissante des véhicules électriques et de l’électronique haut de gamme stimule la demande de noir de carbone spécialisé dans les applications conductrices et d’isolation. De plus, la croissance des secteurs des infrastructures et de l’emballage stimule son utilisation dans les polymères et revêtements avancés.

Europe

En 2025, le Moyen-Orient et l'Afrique détenaient 3,00 % du marché mondial, atteignant une valorisation de 0,09 milliard de dollars, et devrait atteindre 0,1 milliard de dollars en 2026. Des exigences réglementaires strictes et une forte concentration sur la performance environnementale distinguent le marché européen. La région est leader dans le développement de qualités destinées au contact alimentaire répondant aux normes rigoureuses de l'UE, tout en favorisant l'innovation dans les formulations à faible teneur en HAP destinées aux applications grand public. Le secteur automobile européen est particulièrement important pour les noirs spéciaux utilisés dans les applications de mélanges haute performance. Cependant, les incertitudes économiques et la réorientation du secteur manufacturier vers l’Europe de l’Est et l’Asie ont créé une dynamique de marché difficile pour les producteurs établis.

l'Amérique latine

L'Amérique latine a contribué pour environ 0,13 milliard de dollars au marché mondial en 2025, soit une part de 3,80 %, et devrait atteindre 0,13 milliard de dollars en 2026. L'Amérique latine, avec le Brésil et le Mexique, représente les plus grands centres de consommation. Le secteur de la fabrication automobile de la région génère une demande importante de noirs de carbone spéciaux dans les composants en plastique etcaoutchoucapplications, tandis que les applications d’emballage devraient croître à mesure que les économies de consommation régionales se développent. La capacité de production locale limitée entraîne une dépendance significative aux importations à l'égard des qualités premium, bien que les qualités spécialisées de base soient de plus en plus produites dans la région pour répondre aux applications industrielles croissantes.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentent la région la plus petite mais aussi celle qui connaît la croissance la plus rapide. La spécialité de la régionmarché du noir de carbonela croissance est étroitement liée au développement des industries de transformation du plastique et des polymères, en particulier dans les pôles manufacturiers d’Arabie saoudite, des Émirats arabes unis et d’Afrique du Sud. Tout en se concentrant actuellement sur des qualités spécialisées plus basiques, la région présente des exigences de matériaux de plus en plus sophistiquées à mesure que les capacités de fabrication progressent. Les investissements stratégiques dans l’intégration pétrochimique créent le potentiel d’une capacité de production régionale accrue, tirant parti des avantages des matières premières.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Poussée en faveur du développement durable et évolution des demandes d’utilisation finale pour augmenter la part de marché de l’entreprise

Des acteurs de premier plan, notamment Birla Carbon, Cabot Corporation, Imerys, Orion Engineered Carbon et Continental Carbon Company, stimulent la croissance du marché en lançant des produits avancés et durables. Les innovations visent à améliorer batterieperformances, matériaux légers et solutions respectueuses de l'environnement. Les entreprises agrandissent leurs installations de production pour répondre à la demande dans les secteurs de l’automobile, de l’énergie et de l’électronique, en s’alignant sur les tendances en matière de développement durable.

LISTE DES CLÉS PROFIL DES ENTREPRISES SPÉCIALISÉES DU NOIR DE CARBONE

- Société Cabot (NOUS.)

- Birla Carbon (États-Unis)

- Société du groupe chimique Mitsubishi. (Japon)

- Société Continentale de Carbone (NOUS.)

- Tokai Carbon Co., Ltd. (Japon)

- International CSRC Investment Holdings Co., Ltd (Chine)

- Imerys (France)

- Zaozhuang Jiarun Chemical Co., Ltd. (Chine)

- Orion Engineered Carbons GmbH (Allemagne)

- Beilum Carbon Chemical Limitée (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- avril 2025– Birla Carbon a annoncé qu'elle présenterait des solutions avancées et durables à base de carbone au Chinaplas 2025, ciblant les applications hautes performances dansplastiques, l'électronique, les câbles et les fibres. Ces innovations visent à améliorer la durabilité, l’esthétique et la conductivité des produits.

- Février 2025– Birla Carbon a déclaré présenter son dernier noir de carbone conducteur de qualité batterie, Conductex, à InterBattery à Séoul. Produit dans son usine sud-coréenne, il est conçu pour les applications à forte intensité énergétique.

- octobre 2024– Birla Carbon a inauguré sa première usine Asia Post Treatment (APT) en Inde. Cette installation avancée améliore les capacités de l’entreprise en matière de noir de carbone spécialisé, offrant une flexibilité, une efficacité et une précision améliorées.

- mai 2024– Cabot Corporation a lancé deux nouveaux mélanges maîtres noirs circulaires universels REPLASBLAK, reUN5285 et reUN5290. Ces produits, alimentés par les solutions durables EVOLVE, offrent une pigmentation très brillante et très brillante.

- mars 2024– Cabot Corporation a présenté PROPEL E8, un noir de carbone de renforcement conçu pour améliorer la durabilité de la bande de roulement et réduire la résistance au roulement des véhicules électriques et des pneus haute performance.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial fournit une analyse détaillée du marché et se concentre sur des aspects cruciaux tels que les principales entreprises, qualités et applications. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les développements essentiels de l’industrie et le paysage concurrentiel. Outre les facteurs mentionnés ci-dessus, le rapport englobe divers facteurs qui ont contribué à la croissance du marché ces dernières années.

[Durínj1PEN]

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2025-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,7 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) et volume (kilotonne) |

|

Segmentation

|

Par niveau

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3,32 milliards de dollars en 2025 et devrait atteindre 5,46 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,9 milliard de dollars.

Le marché devrait afficher un TCAC de 5,7% au cours de la période de prévision 2026-2034.

Le segment du noir de carbone conducteur était en tête du marché par qualité en 2025.

Le facteur clé qui anime le marché est la croissance des applications d’ingénierie plastique.

Birla Carbon, Cabot Corporation, Imerys, Orion Engineered Carbon et Continental Carbon Company sont les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés