Taille du marché de l’assurance spécialisée, part et analyse de l’industrie, par type (marine, aviation et transport (MAT), assurance crédit et risque politique, assurance divertissement, assurance artistique et autres), par canal de distribution (courtiers et non-courtiers), par utilisateur final (entreprise et particulier) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

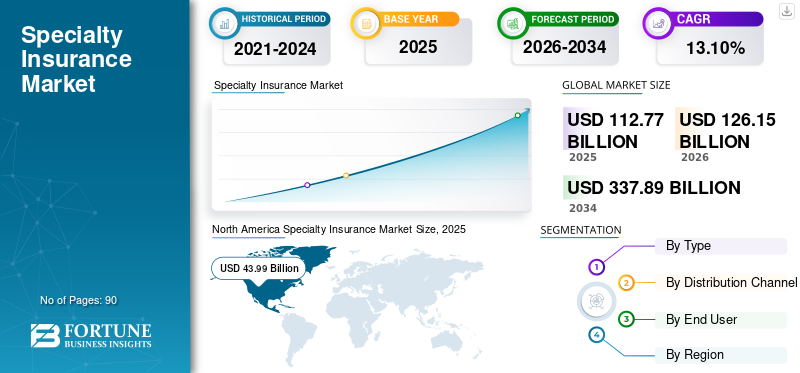

La taille du marché mondial de l’assurance spécialisée était évaluée à 112,77 milliards USD en 2025. Le marché devrait passer de 126,15 milliards USD en 2026 à 337,89 milliards USD d’ici 2034, avec un TCAC de 13,10 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 39,00 % en 2025.

L'assurance spécialisée fait référence au segment du secteur de l'assurance qui offre une couverture personnalisée pour des expositions complexes et uniques. Cela inclut des domaines tels que la marine et l'aviation, la cyber-responsabilité, la responsabilité environnementale et le risque politique. Les assureurs spécialisés accompagnent les institutions, les entreprises et les particuliers avec des solutions personnalisées visant à se protéger contre les risques émergents.

L’exposition croissante aux cybermenaces, aux catastrophes liées au climat et aux risques commerciaux mondiaux stimule la demande de produits d’assurance. En outre, l’adoption croissante deIA, l'analyse prédictive et la blockchain facilitent le traitement des réclamations, la précision de la souscription et l'efficacité de la distribution.

Les entreprises clés du marché, notamment American International Group Inc., Assicurazioni Generali S.p.A., AXA XL et Hiscox Ltd., adoptent des stratégies de croissance pour soutenir leur présence sur le marché. Ces acteurs élargissent leurs portefeuilles grâce à des partenariats, à l’innovation de produits et à des acquisitions stratégiques dans des secteurs à forte demande tels que les risques maritimes, cyber et paramétriques. En outre, les entreprises investissent dans des analyses basées sur l’intelligence artificielle, des plateformes de souscription numériques et des solutions blockchain pour améliorer la conformité, l’efficacité et le traitement des réclamations.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE L’IA GÉNÉRATIVE

L’impact croissant de l’IA sur la gestion des sinistres et la souscription contribue à stimuler le marché

L’IA générative est sur le point de remodeler le paysage de l’assurance spécialisée, avec l’impact maximal attendu sur la gestion des sinistres et la souscription. Gen AI offre des capacités uniques dans le traitement de données non structurées et complexes. En matière de souscription, les tables de travail basées sur l'IA aident à rationaliser l'analyse de grands ensembles de données et à améliorer la modélisation des risques. Lors des réclamations, Gen AI peut extraire des informations clés de diverses sources, notamment les formulaires de réclamation, les dossiers médicaux et les reçus, réduisant considérablement la saisie manuelle et minimisant les erreurs. En systématisant les tâches de routine, Gen AI permet aux professionnels des sinistres d'améliorer à la fois la satisfaction client et l'efficacité. Par exemple,

- En 2025, AXA XL a déployé unGén-IAassistant de souscription qui évalue les rapports d'ingénierie et les formulations de polices pour les risques énergétiques et maritimes.

- En 2025, Hiscox a lancé un système de tri des réclamations par IA pour la cyber-responsabilité, qui analyse les rapports de violation et achemine spontanément les réclamations de haute gravité vers des experts en sinistres senior..

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L’augmentation des changements en matière de réglementation et de conformité dans les principaux pays stimule l’expansion du marché

Les gouvernements du monde entier renforcent les exigences de conformité et de réglementation, poussant les entreprises à adopter des assurances spécialisées pour gérer des cadres juridiques difficiles.

- Le RGPD de l’Union européenne et l’évolution des règles de divulgation ESG stimulent la demande de couvertures spécialisées en matière de responsabilité et de conformité..

La multiplication de nouveaux accords commerciaux, tels que les accords commerciaux post-Brexit au Royaume-Uni et l’AEUMC, renforce encore davantage le besoin d’assurance sur mesure pour les transactions transfrontalières.

Le développement rapide des normes du secteur de l’assurance spécialisée, telles que les cadres de cyber-risque (NIST aux États-Unis) et les critères de durabilité, encouragent les entreprises à souscrire une couverture spécialisée. Les grandes entreprises et les PME sont confrontées à des incertitudes en raison des différents environnements juridiques selon les régions, comme des lois plus strictes sur la confidentialité des données en Asie ou des règles de responsabilité du fait des produits en Europe. Ainsi, pour atténuer les risques, rendre cette assurance essentielle pour les opérations commerciales mondiales.

Restrictions du marché

Les lacunes en matière de sensibilisation et d’adoption parmi les PME freinent la croissance du marché

Les petites et moyennes entreprises ne sont pas suffisamment sensibilisées à l'assurance spécialisée. De nombreuses PME privilégient les polices de base telles que l'assurance responsabilité civile ou les assurances de biens plutôt que les solutions spécialisées telles que la cyber-responsabilité, les catastrophes paramétriques ou la couverture D&O (Administrateurs et dirigeants). Ce sous-emploi limite la pénétration globale de l’assurance spécialisée dans les segments à forte croissance.

- En 2025, selon une enquête américaine SBA et NAIC, plus de 60 % des PME ne détenaient pascyberassurancemalgré l’augmentation des incidents de ransomware, en raison d’une compréhension limitée des primes perçues comme élevées et des avantages de la couverture.

De même, en Europe, de nombreuses PME n’ont pas accepté l’assurance-crédit commercial. Ces lacunes soulignent que le manque de sensibilisation et la sensibilité aux coûts parmi les PME restent un obstacle important à la croissance du marché de l'assurance spécialisée.

Opportunités de marché

L’augmentation de la demande d’expertise spécialisée contribue au développement du marché

La demande d’expertise spécialisée dans les programmes d’assurance spécialisés augmente afin de fournir une couverture à la fois spécifique et personnalisée aux segments d’activité présentant des profils de risque uniques.

Les principaux distributeurs et administrateurs de programmes (AP) jouent un rôle majeur en tirant parti de leur compréhension des expositions du marché cible pour concevoir des produits personnalisés. Les assureurs, les assurés et les courtiers s'appuient progressivement sur cette expertise pour accéder à des couvertures spécialisées. Par exemple,

- En janvier 2023, Starfish Specialty Insurance a lancé le programme « CAProtect » pour offrir une couverture D&O, criminalité et responsabilité excédentaire aux associations communautaires telles que les projets d'unités planifiées à but non lucratif, les organisations de propriétaires et les copropriétés.

Ainsi, le recours croissant à une expertise spécialisée parmi les entreprises et les utilisateurs finaux stimule de manière significative la demande mondiale d’assurance spécialisée.

Tendances du marché de l’assurance spécialisée

La croissance et le développement économiques croissants sont considérés comme une tendance importante du marché

Les économies en expansion poussent à de nouveaux projets d’infrastructures, à la création d’entreprises et au commerce transfrontalier, créant ainsi des risques complexes et de grande valeur que l’assurance standard ne peut pas couvrir de manière adéquate. À mesure que les entreprises évoluent, elles ont besoin de produits spécialisés tels que la cyber-responsabilité, les risques politiques, la marine, l’aviation et la couverture paramétrique en cas de catastrophe pour protéger leurs opérations et leurs investissements.

En Inde, la croissance rapide du PIB et les projets d’infrastructure à grande échelle dans le cadre du National Infrastructure Pipeline (NIP) ont accru la demande d’assurance tous risques de construction et d’assurance contre les risques politiques. De même, aux États-Unis, l’expansion économique continue a alimenté la montée en puissance des PME recherchant une assurance E&S (Excess & Surplus) pour gérer des risques de responsabilité uniques, les primes des lignes excédentaires augmentant à deux chiffres en 2024.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type

L’expansion des activités mondiales de commerce, de transport maritime et d’aviation accélère la croissance du segment MAT

En fonction du type, le marché est divisé en assurance maritime, aéronautique et transport (MAT), assurance contre les risques politiques et crédit, assurance de divertissement, assurance artistique et autres.

La marine, l'aviation et les transports (MAT) ont conquis la plus grande part de marché de l'assurance spécialisée, soit 34,52 % en 2026, en raison de l'expansion des activités mondiales de commerce, de transport maritime et d'aviation qui stimulent la demande de couverture des risques dans les secteurs de la logistique, du fret et des flottes. De plus, la congestion portuaire, les perturbations de la chaîne d’approvisionnement et les pressions géopolitiques ont souligné l’importance de la protection contre les risques de transport et maritimes, conduisant les assureurs et les entreprises à allouer davantage de capacité au MAT. Par exemple, Lloyd’s et d’autres souscripteurs spécialisés ont fait état d’une forte croissance dans les assurances corps/responsabilité aéronautique et dans le fret maritime, reflétant la nécessité du marché.

Le risque politique et l’assurance crédit devraient croître au TCAC le plus élevé de 15,70 % au cours de la période de prévision en raison de la montée des différends commerciaux et des incertitudes géopolitiques qui remodèlent les flux d’investissement mondiaux. Les institutions financières et les sociétés multinationales adoptent progressivement une protection contre les risques tels que l’échec des contrats, l’expropriation et les défauts de paiement, principalement sur les marchés frontières et émergents.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par canal de distribution

La capacité de connecter les clients avec des solutions personnalisées proposées par les courtiers stimule la croissance du marché

En fonction du canal de distribution, le marché est divisé en courtiers et non-courtiers.

Le segment des courtiers a occupé la plus grande part de 65,88 % en 2026, en raison de leur capacité à connecter les clients avec des solutions personnalisées dans des domaines de risque de niche. Les produits d'assurance spécialisés tels que la responsabilité civile aérienne, les couvertures maritimes ou les risques politiques nécessitent une intervention sur plusieurs marchés. Par exemple, Marsh a aidé les compagnies maritimes à obtenir des couvertures complètes pour le fret maritime et les risques de guerre tout au long des tensions géopolitiques discriminatoires dans la mer Rouge, tandis qu'Aon a structuré une assurance crédit et contre les risques politiques pour les banques multinationales finançant des projets d'infrastructure à grande échelle en Afrique.

Les non-courtiers prévoient une croissance au TCAC le plus élevé de 14,71 % au cours de la période de prévision en raison de l'adoption rapide des canaux de vente directe aux consommateurs, des plateformes numériques et des solutions d'assurance qui simplifient l'accès à l'assurance spécialisée.

Par utilisateur final

Demande accrue de couverture des risques complexes dans les principaux secteurs pour propulser le marché

En fonction de l’utilisateur final, le marché est analysé en entreprise et en particulier.

Les entreprises ont conquis la plus grande part de marché, soit 70,67 %, en 2026, en raison de la demande accrue de couverture des risques complexes dans des secteurs tels que l’aviation, le transport maritime, les services financiers et l’énergie. Les grandes entreprises et les PME dépendent fortement d'une assurance spécialisée pour se prémunir contre des situations telles que la responsabilité aérienne, la perte de marchandises, les défauts de crédit et l'instabilité politique qui ne peuvent être résolues par des produits d'assurance standard.

Les utilisateurs individuels devraient croître au TCAC le plus élevé de 15,11 % au cours de la période de prévision en raison de l'adoption croissante de produits de niche tels que la couverture d'annulation d'événement, la protection contre le vol d'identité en ligne et l'assurance pour les œuvres d'art ou les objets de collection.

Perspectives régionales du marché de l’assurance spécialisée

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

North America Specialty Insurance Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Le marché nord-américain représentait 43,99 milliards de dollars en 2025, soit 39,00 % de l'industrie mondiale, et devrait atteindre 49,88 milliards de dollars en 2026. Cela est dû à l'adoption élevée par la région de solutions avancées de gestion des risques, à la forte présence d'assureurs mondiaux et à la demande croissante pour une telle assurance dans des secteurs tels que la marine, la cyber-assurance, l'aviation et la responsabilité professionnelle.

Le marché américain devrait atteindre 32,94 milliards de dollars d’ici 2026. En raison d’un puissant mélange de complexité de la demande, d’innovation technologique, de consolidation des courtiers et de disponibilité des capitaux. Des sociétés comme Arthur J. Gallagher, Brown & Brown, Guidewire et Accelerant contribuent à la domination du marché. Par exemple,

- En 2025, l’accord de Brown & Brown pour acquérir Accession, d’un montant de 9,83 milliards de dollars, a considérablement accru ses capacités d’assurance spécialisée grâce à des opérations programmatiques et de gros.

Europe et Asie-Pacifique

L’Europe et la région Asie-Pacifique devraient connaître une croissance notable dans les années à venir.

Au cours de la période de prévision, l'Europe a enregistré une taille de marché de 32,78 milliards de dollars en 2025, soit 29,10 % de la part de marché mondiale, et devrait atteindre 36,96 milliards de dollars en 2026. L'Europe connaît une croissance rapide, alimentée par les exigences réglementaires croissantes telles que Solvabilité II et le RGPD, et par la demande croissante de couverture de cyber-responsabilité. De plus, la croissance de secteurs tels que les énergies renouvelables crée de nouvelles opportunités pour les assureurs. Par exemple, des acteurs comme Allianz et AXA XL soutiennent leurs positions en investissant dansanalyse des risqueset les plateformes numériques. La région combine des marchés matures tels que le Royaume-Uni avec des opportunités de forte croissance dans les pôles InsurTech et la gestion des sinistres. Forts de ces facteurs, les pays, dont le marché britannique, devraient atteindre 7,18 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 8,72 milliards de dollars d'ici 2026.

Après l'Europe, en 2025, la région Asie-Pacifique représentait 24,38 milliards de dollars, soit 21,60 % du marché mondial, et devrait atteindre 26,79 milliards de dollars en 2026. Le marché japonais devrait atteindre 5,46 milliards de dollars d'ici 2026, le marché chinois devrait atteindre 9,85 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 9,85 milliards de dollars d'ici 2026. 5,06 milliards d’ici 2026. Les gouvernements de nombreux pays, notamment l’Inde, la Chine et le Japon, soutiennent des cadres réglementaires qui poussent les entreprises à adopter une couverture spécialisée avancée.

- En 2025, des assureurs tels que Tokio Marine et Ping An élargissent leurs gammes spécialisées pour répondre aux risques commerciaux transfrontaliers.

Au cours de la période de prévision, l’Amérique du Sud, le Moyen-Orient et l’Afrique connaîtraient une croissance modérée. L’Amérique du Sud devrait enregistrer 4,70 milliards de dollars en 2025. Le marché en Amérique du Sud est stimulé par la demande croissante d’assurance maritime et cargo en raison de l’expansion des routes commerciales et du besoin croissant de couverture contre les risques environnementaux, politiques et cybernétiques.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont contribué à hauteur de 6,10 % au marché mondial en 2025, avec une valorisation de 6,92 milliards de dollars, et devraient atteindre 7,4 milliards de dollars en 2026. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 3,24 milliards de dollars en 2025. Les gouvernements des États du Golfe investissent massivement dans des projets touristiques et des méga-infrastructures dans le cadre d'initiatives telles que les plans de diversification économique des Émirats arabes unis et l'Arabie Saoudite. La Vision 2030 d’Arabie alimente la demande de couverture spécialisée spécifique à des projets.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les acquisitions, les partenariats et les plateformes de souscription innovantes parmi les principaux acteurs stimulent leur croissance

Les principaux acteurs du marché se concentrent sur des acquisitions ciblées, des partenariats et des plateformes de souscription innovantes pour soutenir leur positionnement concurrentiel et élargir leur portée sur le marché. Ces stratégies aident les assureurs à répondre à la demande croissante de solutions de couverture personnalisées dans des domaines tels que la marine et l'aviation, la cyber-responsabilité, l'indemnisation professionnelle, les risques politiques et les produits liés aux catastrophes.

Longue liste d'entreprises étudiées

- American International Group Inc. (États-Unis)

- Assicurazioni Generali S.P.A. (Italie)

- Axa XL (Axa S.A) (États-Unis)

- Hiscox Ltd. (Bermudes)

- Société Financière Manuvie (Canada)

- Compagnie de réassurance de Munich (Allemagne)

- Nationwide Mutual Insurance Company (États-Unis)

- RenaissanceRe Holdings Ltd.(Bermudes)

- The Hanover Insurance Group Inc. (États-Unis)

- Palomar Holdings, Inc.(NOUS.)

- Mapfre S.A. (Espagne)

- Chubb Corporation (États-Unis)

- Tokio Marine HCC(Japon)

- Markel Insurance (États-Unis)

- Groupe Argo (Bermudes)

- Selective Insurance Group Inc. (États-Unis)

- Berkshire Hathaway, Inc. (États-Unis)

- Zurich Insurance Group SA (Suisse)

- Novatae Risk Group (États-Unis)

- Et d'autres.

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2025 :Elevate Specialty est un agent général directeur (MGA) récemment lancé au Royaume-Uni, fondé par d'anciens dirigeants de DAS et d'Allianz. Sa mission est d'apporter des solutions innovantes et sur mesure qui améliorent l'accessibilité et l'efficacité dans le secteur de l'assurance spécialisée.

- Août 2025 :Aviva et Tesco Insurance & Money Services se sont associés pour proposer une assurance-vie. La nouvelle assurance vie donne aux membres Clubcard et aux acheteurs de Tesco l'accès à une couverture vie abordable, simple et fiable.

- Août 2025 :Berkshire Specialty Insurance a annoncé son entrée sur le marché des programmes au Canada. Cela contribuera à étendre les capacités de souscription spécialisées et à transmettre la sécurité d’un bilan solide aux partenaires de distribution.

- Août 2025 :Herbert Smith Freehills Kramer conseille Hiscox dans le cadre de son acquisition prévue de Corix Insurance Services, LLC et de Vouch Insurance Company auprès de Vouch, Inc. L'accord élargit la clientèle américaine d'Hiscox et donne accès à une technologie de courtage avancée, soutenant ainsi sontransformation numérique.

- Août 2025 :Hamilton, l'assureur spécialisé mondial Hiscox, a annoncé un accord pour acquérir une entreprise spécialisée dans l'assurance et la technologie. Ces entreprises se concentreront sur des secteurs tels que les start-ups technologiques, les services professionnels et les sciences de la vie.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 13,10 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type · Marine, Aviation et Transports (MAT) · Risque politique et assurance-crédit · Assurance divertissement · Assurance œuvres d'art

Par canal de distribution · Courtiers

Par utilisateur final · Entreprise

Par région · Amérique du Nord (par type, canal de distribution, utilisateur final et pays) o États-Unis oCanada o Mexique · Europe (par type, canal de distribution, utilisateur final et pays) o Royaume-Uni o Allemagne oFrance o Italie o Espagne o Russie o Benelux o Nordiques o Reste de l'Europe · Asie-Pacifique (par type, canal de distribution, utilisateur final et pays) o Chine o Inde o Japon o Corée du Sud o ASEAN o Océanie o Reste de l'Asie-Pacifique · Moyen-Orient et Afrique (par type, canal de distribution, utilisateur final et pays) o Turquie o Israël o CCG o Afrique du Nord o Afrique du Sud o Reste de la MEA · Amérique du Sud (par type, canal de distribution, utilisateur final et pays) o Brésil o Argentine o Reste de l'Amérique du Sud |

|

Entreprises présentées dans le rapport |

· American International Group Inc. (États-Unis) · Assicurazioni Generali S.P.A. (Italie) · Axa XL (Axa S.A) (États-Unis) · Hiscox Ltd. (Bermudes) · Société Financière Manuvie (Canada) · Compagnie de Réassurance de Munich (Allemagne) · National Mutual Insurance Company (États-Unis) · RenaissanceRe Holdings Ltd. (Bermudes) · The Hanover Insurance Group Inc. (États-Unis) · Palomar Holdings, Inc. (États-Unis) |

Questions fréquentes

Le marché devrait atteindre 337,89 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 112,77 milliards de dollars.

Le marché devrait croître à un TCAC de 13,10 % au cours de la période de prévision.

Par type, l’assurance risque politique et l’assurance crédit devraient dominer le marché.

Les changements croissants en matière de réglementation et de conformité dans les principaux pays favorisent la croissance du marché.

American International Group Inc., Assicurazioni Generali S.p.A., AXA XL et Hiscox Ltd sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la part de marché la plus élevée.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 90

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés