Taille du marché, part et analyse de l’industrie du SONAR monté sur poupe, par application (commerciale et défense), par solution (matériel (émetteur, récepteur, unités de commande, écrans, capteurs (capteurs de proximité à diffusion ultrasonique, capteurs rétroréfléchissants à ultrasons, capteurs à ultrasons à faisceau traversant, VME-ADC et autres) et logiciels), par utilisateur final (ajustement de ligne et modernisation) et prévisions régionales, 2025-2032

APERÇUS CLÉS DU MARCHÉ

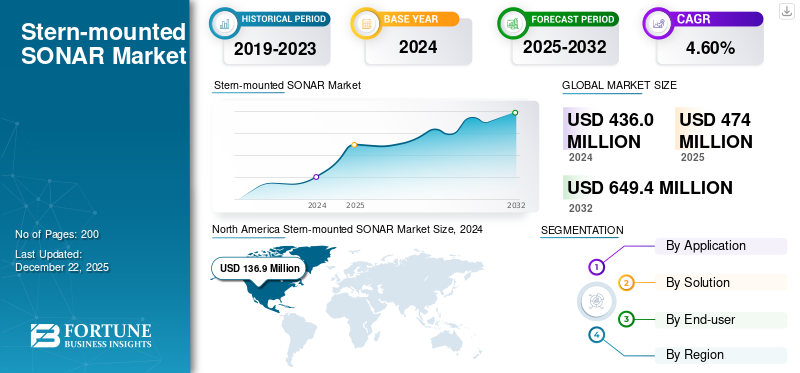

La taille du marché mondial des SONAR montés à l’arrière était évaluée à 436,0 millions de dollars en 2024. Le marché devrait passer de 474 millions de dollars en 2025 à 649,4 millions de dollars d’ici 2032, avec un TCAC de 4,60 % au cours de la période de prévision.

Le SONAR monté à l'arrière est un équipement de capteur acoustique embarqué monté à l'arrière (à l'arrière) des navires de guerre et des navires marchands pour balayer l'espace sous-marin de manière persistante dans toutes les directions autour d'eux dans le vaste espace contigu. Ils sont capables de détecter, d'identifier et de suivre les dangers suivants : sous-marins, systèmes sous-marins sans pilote (UUV), mines navales et plongeurs. Le SONAR monté à l'arrière fait généralement appel à des technologies actives, passives et à balayage latéral, chacune servant à des fins opérationnelles telles queGuerre anti-sous-marine (ASW), détection des mines et évaluation des menaces par les plongeurs. Le plus grand avantage de ce support est la capacité de scanner de grands volumes d'eau à l'arrière du navire avec une interférence minimale du bruit généré par le navire. Cette configuration offre une couverture complète lors des opérations de transit ou de patrouille. Le SONAR monté à l'arrière est universellement utilisé sur les navires de défense, de sécurité des ports maritimes et commerciaux pour les opérations de transport maritime en tant que connaissance de base de la situation pour sécuriser la navigation et éviter les menaces.

Le marché se développe avec les menaces croissantes liées aux technologies marines et la modernisation navale mondiale. Les tensions géopolitiques croissantes et la prolifération accrue de sous-marins avancés et de menaces sous-marines incitent les marines et les opérateurs maritimes commerciaux à renforcer leurs capacités de surveillance sous-marine. Les progrès technologiques, tels que la sensibilité des capteurs, le traitement du signal numérique et l'intégration avec des analyses basées sur l'IA, améliorent encore les performances et la fiabilité des systèmes SONAR montés à l'arrière. L'utilisation croissante devéhicules sous-marins sans pilote (UUV)et la demande croissante de détection efficace des mines et des plongeurs autour des ports et des eaux côtières alimente la demande. Avec des dépenses de défense agressives et une concentration sur la connaissance du domaine sous-marin, le marché des SONAR à poupe est prêt à connaître une croissance robuste dans les segments commerciaux et militaires.

Les grandes entreprises opérant sur le marché, telles que Thales Group, Lockheed Martin Corporation et Raytheon Technologies, entraînent une forte demande et une nouvelle croissance du marché dans les années à venir. Ces sociétés investissent massivement dans les dernières technologies émergentes pour prendre en charge et piloter les opérations du système SONAR monté à l'arrière, conduisant ainsi à la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Menaces croissantes pour la sécurité maritime et modernisation de la flotte navale pour alimenter la croissance du marché

Les menaces croissantes à la sécurité maritime constituent une tendance marquante en 2025, alors que certaines des voies de navigation les plus fréquentées au monde sont de plus en plus ciblées par la piraterie, les vols à main armée, les marchandises non autorisées et la pêche illicite, en particulier dans les zones à haut risque telles que la mer de Chine méridionale, la mer Rouge et les eaux côtières somaliennes.

L’expansion des technologies de nouvelle génération telles que les missiles, les drones et les menaces hybrides telles que les cyberattaques et les véhicules sous-marins sans pilote ont ajouté de nouveaux niveaux de complexité à la sécurisation du domaine maritime et ont accru les menaces auxquelles sont confrontés les navires commerciaux et militaires. Face à cette situation, les marines du monde entier donnent la priorité à la modernisation de leur flotte, investissant massivement dans des navires de nouvelle génération, des navires de pointecapteursystèmes et plates-formes sans pilote pour améliorer la connaissance de la situation et améliorer l’efficacité opérationnelle.

Le processus de modernisation implique également l’ajout de systèmes SONAR de pointe montés à l’arrière et d’autres capteurs submersibles, qui assurent une surveillance sous-marine complète et jouent un rôle essentiel dans l’élimination des menaces dans un environnement opérationnel maritime de plus en plus contesté et dynamique. Cela devrait renforcer la croissance du marché des SONAR montés à l’arrière au cours de la période de prévision.

RESTRICTIONS DU MARCHÉ

Problèmes de perturbation de la chaîne d’approvisionnement pour limiter l’expansion du marché

La perturbation de la chaîne d'approvisionnement constitue la plus grande menace pour le secteur des SONAR montés à l'arrière, les fabricants ayant continuellement du mal à localiser les composants vitaux tels que les capteurs avancés, les modules électroniques et les matières premières spécialisées utilisées dans le développement et la production de systèmes. Les perturbations sont largement provoquées par les tensions géopolitiques, les conflits mondiaux et la récession économique, qui peuvent arrêter les activités de production, réduire les taux de construction navale et entraver l'installation et le remplacement des équipements SONAR. La pandémie de COVID-19, par exemple, a entraîné des confinements généralisés et des pénuries de main-d’œuvre, aggravant la congestion de la chaîne d’approvisionnement et provoquant des retards dans le trafic naval et commercial.

Les contraintes techniques limitent également la portée de l'expansion du marché puisque les équipements SONAR montés à l'arrière sont sensibles à des contraintes de performances telles que des interférences de signal, des contraintes liées à la profondeur et une résolution réduite dans des conditions sous-marines défavorables. Des facteurs, notamment la salinité de l’eau, les gradients de température, le bruit ambiant sous-marin et la réverbération, peuvent dégrader la portée et la précision de détection. De plus, le montage physique et l'intégration des systèmes SONAR dans les navires nécessitent une ingénierie supplémentaire et impliquent souvent des compromis en termes de coût, d'efficacité et de sécurité de fonctionnement, ce qui complique encore davantage leur adoption et leur déploiement à grande échelle.

OPPORTUNITÉS DE MARCHÉ

Accroître l’expansion du pétrole et du gaz pour avoir un impact positif sur la croissance du marché

L'exploration pétrolière et gazière dépend de plus en plus de systèmes SONAR fixes pour une cartographie sous-marine précise, une détection d'obstacles et une navigation sous-marine sûre sur des terrains sous-marins difficiles. Les systèmes permettent aux opérateurs de délimiter avec précision la topographie sous-marine, de localiser les réserves de pétrole et de gaz et d'évaluer l'état des pipelines et des infrastructures, minimisant ainsi les dépenses d'exploration et les risques environnementaux.

À mesure que l’exploration s’étend vers des zones plus profondes et plus complexes, les besoins en matière d’imagerie sonar ultra haute définition et de traitement des données en temps réel augmentent. L'intégration des capacités d'IA et de ML améliore encore les fonctionnalités SONAR montées à l'arrière. Ces technologies permettent une reconnaissance avancée des formes, une détection automatisée des anomalies et une analyse prédictive. Apprentissage automatique etintelligence artificielleLes modèles basés sur ces technologies analysent d'énormes volumes de données audio pour identifier les caractéristiques naturelles des fonds marins et les menaces potentielles afin de permettre une prise de décision éclairée et l'efficacité des opérations. L’intégration de la technologie révolutionne l’exploration sous-marine, la rendant plus rentable, plus propre et plus sûre.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SONARS À L'ARRIÈRE

Automatisation et intégration d’alertes avancées sur les menaces pour stimuler la croissance du marché

L’une des tendances émergentes du SONAR monté à l’arrière est l’automatisation et l’intégration de systèmes avancés d’alerte et de classification des menaces, en particulier pour la détection des mines et des torpilles. Les nouveaux systèmes sonar montés à l'arrière, tels que le Sea Searcher™ d'Ultra et la série ASO d'Atlas Elektronik, incluent désormais des capacités automatiques de détection et de classification des torpilles en arrière-plan, délivrant des alertes de menace en temps réel avec de faibles taux de fausses alarmes. Ils utilisent des modes actif et passif, une stabilisation électronique du faisceau et des transmissions limitées par secteur pour optimiser les performances de détection par mauvais temps et compenser les mouvements du navire.

- L’Amérique du Nord a connu une croissance du marché des SONAR montés à l’arrière, passant de 126,5 millions de dollars en 2023 à 136,9 millions de dollars en 2024.

Une autre tendance clé est l’adoption d’architectures de systèmes ouverts et d’un traitement du signal commercial haute puissance (COTS) qui permet une intégration plus facile avec d’autres suites de défense embarquées, telles que les suites de défense contre les torpilles et de guerre anti-sous-marine. Le moteur de ces innovations est le besoin d’une approche multidomaine.connaissance de la situation, des capacités de réponse rapide et une capacité de survie améliorée des flottes navales grâce à la détection automatisée des menaces et à la prise de décision assistée par machine. Ces capacités deviennent rapidement essentielles à l’avenir des systèmes SONAR montés à l’arrière.

Analyse de segmentation

Par candidature

Les préoccupations croissantes en matière de sécurité navale et la modernisation de la flotte ont stimulé le segment de la défense

En fonction des applications, le marché est classé en commercial et défense.

Le segment de la défense représentait la part dominante du marché des SONAR montés à l’arrière et devrait croître au TCAC le plus élevé dans les années à venir. Cette croissance est motivée par les préoccupations croissantes en matière de sécurité navale, les investissements navals et les initiatives de modernisation de la flotte navale. La technologie SONAR montée à l'arrière est utilisée de manière critique dans la guerre anti-sous-marine (ASW), la détection des mines et la surveillance pour améliorer la détection et le suivi des sous-marins, la détection des véhicules sous-marins et la détection des mines derrière les navires de guerre. La pertinence opérationnelle de la connaissance de la situation sous-marine, à la lumière de la tension géopolitique croissante, a poussé les gouvernements à créer une technologie SONAR de nouvelle génération de signaux à haute résolution et à traitement élevé avec une analyse basée sur l'IA. Alors que les marines du monde entier sont désireuses de mettre à jour leurs flottes avec des navires de guerre plus récents, les technologies SONAR montées à l'arrière deviennent une solution privilégiée en raison de leur capacité à offrir des performances opérationnelles optimales associées à une sécurité maritime renforcée dans les eaux contestées.

Le segment commercial devrait connaître une croissance constante au cours de la période de prévision. L’adoption croissante des systèmes SONAR montés à l’arrière dans les opérations commerciales est motivée par l’expansion des activités maritimes telles que le transport maritime international, l’exploration pétrolière et gazière offshore, la pêche et la recherche océanique. La technologie SONAR montée à l'arrière fournit des fonctions essentielles telles que la navigation de sécurité, la détection de barrières sous-marines et l'étude des fonds marins qui sont essentielles aux navires de transport commercial opérant dans des mers de plus en plus peuplées et réglementées. La demande croissante de bruit et d'informations sous-marines fiables a été déclenchée par l'augmentation de la construction offshore et la nécessité d'inspecter les pipelines, de prévenir les collisions et de surveiller l'environnement. Les innovations techniques, notamment en matière de résolution d'imagerie, de traitement du signal et d'intégration avec des engins sans pilote, réduisent également les dépenses et améliorent l'accessibilité. Ces innovations stimulent le développement du marché et permettent une adoption plus large dans les secteurs commerciaux.

Par solution

L'émergence de SONAR avancés dans les petits navires et les drones a stimulé la croissance du segment du matériel

Sur la base de la solution, le marché est divisé en matériel et logiciel.

Le segment du matériel représentait la plus grande part du marché en 2024 et devrait croître au TCAC le plus élevé dans les années à venir. Les systèmes SONAR sophistiqués montés à l'arrière, comprenant des transducteurs haute puissance, des réseaux multifaisceaux et des systèmes micro-intégrés, facilitent la classification et le suivi précis des sous-marins, des véhicules sous-marins et des mines dans des conditions difficiles. Les progrès de la puissance navale mondiale, du commerce maritime et de l’exploitation de navires autonomes nécessitent tous un matériel robuste et fiable doté d’une portée de détection accrue et d’une opérabilité par tous les temps, de jour comme de nuit. Les améliorations technologiques en matière de miniaturisation et de robustesse des capteurs ont permis de déployer des SONAR plus avancés sur des navires et des drones plus petits, alimentant ainsi la croissance du marché. Avec l’augmentation constante des préoccupations en matière de défense maritime et d’exploration des ressources sous-marines, l’investissement dans le matériel de nouvelle génération reste fondamental pour le succès opérationnel et l’expansion du marché.

Les logiciels continueront de représenter une part considérable du marché. Les solutions logicielles Stern-Mount SONAR progressent rapidement, grâce à l'intégration de l'intelligence artificielle (IA),apprentissage automatique (ML)et un traitement avancé du signal. Ces technologies améliorent le traitement des signaux acoustiques complexes, automatisent la détection des menaces et réduisent les fausses alarmes afin de sensibiliser les clients du secteur de la défense et commerciaux à la situation. Le logiciel SONAR actuel prend en charge l'imagerie 3D en temps réel, la fusion et l'intégration avec les systèmes de commande embarqués, permettant des applications allant de la guerre anti-sous-marine à la cartographie et à la navigation des fonds marins. Le passage à des navires autonomes et télécommandés a accru le besoin de logiciels intelligents capables de prendre des décisions adaptatives et d’évoluer au fil du temps. Alors que les entreprises maritimes sont de plus en plus gourmandes en données et de plus en plus sophistiquées, l'investissement dans des produits logiciels de pointe est essentiel pour garantir une efficacité, une efficience et une flexibilité optimales pour les systèmes SONAR montés à l'arrière.

Par utilisateur final

Une vaste flotte mondiale de sous-marins et de navires de surface a encouragé la croissance du segment de la modernisation

En fonction de l'utilisateur final, le marché est divisé en ajustement de ligne et rénovation.

Le segment de la modernisation représentait la plus grande part du marché en 2024. Cette croissance est tirée par l’énorme flotte mondiale de sous-marins et de navires de surface qui ont besoin d’être modernisés pour faire face aux menaces sous-marines émergentes. Un nombre considérable de navires, d'opérateurs navals et marchands, prolongent leur durée de vie opérationnelle en installant la dernière technologie SONAR montée à l'arrière, permettant une détection, un suivi et un traitement de l'information accrus. De tels changements sont plus fréquents dans les régions qui connaissent une croissance du budget de la défense et où les flottes vieillissantes sont en cours de remise à neuf dans un contexte de tensions géopolitiques et d'exigences réglementaires croissantes. À mesure que la technologie modulaire SONAR continue de progresser et que la facilité d’intégration augmente, la mise à niveau est désormais rentable avec peu de temps d’arrêt. La modernisation est donc devenue une alternative peu coûteuse permettant aux opérateurs d’améliorer l’efficacité et la sécurité des navires sans avoir à payer le coût d’achat de nouveaux navires.

Le segment des ajustements en ligne détiendra une part considérable du marché et devrait croître au TCAC le plus élevé dans les années à venir. La croissance du nombre d’utilisateurs finaux sur le marché est largement stimulée par de nouvelles acquisitions de navires militaires et de navires commerciaux qui nécessitent dès le départ une technologie de détection sous-marine sophistiquée. Alors que les menaces à la sécurité maritime augmentent et que les initiatives de modernisation navale prennent de l’ampleur dans le monde entier, les autorités de défense et les chantiers navals mettent l’accent sur l’intégration de la technologie avancée SONAR dans le processus de construction navale. Cette intégration améliore l’efficacité opérationnelle des navires selon l’évolution des exigences de défense. La procédure rationalise l'installation de mise à niveau, réduit les dépenses futures de mise à niveau et facilite l'interfaçage simple d'autres systèmes embarqués. De plus, l'essor des opérations maritimes autonomes et l'expansion du transport maritime alimentent la demande de systèmes SONAR en ligne, car les navires nouvellement construits sont conçus pour intégrer les dernières technologies de surveillance et de navigation afin d'améliorer la sécurité et l'efficacité.

Perspectives régionales du marché des SONAR montés à l’arrière

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Stern-mounted SONAR Market Size, 2024 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord domine le marché mondial avec la plus grande part. L’industrie nord-américaine connaît une croissance rapide, soutenue par des dépenses de défense élevées, une modernisation navale continue, la présence d’entrepreneurs de défense de premier plan et des centres de recherche de pointe. Les États-Unis dominent la région, mettant l’accent sur la supériorité navale grâce à la mise à niveau continue des équipements SONAR pour la guerre anti-sous-marine, la détection des mines et la surveillance sous-marine. La demande est également tirée par les secteurs de l’exploration pétrolière et gazière offshore et des sciences marines, qui nécessitent tous deux des solutions SONAR sophistiquées. L’accent régional mis sur la protection des frontières maritimes et la sécurisation des ressources sous-marines stratégiques stimule encore davantage l’adoption, renforçant la position de l’Amérique du Nord en tant que marché dominant à l’échelle mondiale.

Europe

L'Europe est le deuxième marché en importance en raison de l'augmentation des investissements dans la modernisation de la flotte navale, la modernisation de la technologie des navires autonomes et l'équipement de systèmes sophistiqués de détection des menaces. Le Royaume-Uni, la France et l’Allemagne modernisent leurs systèmes maritimes pour améliorer la sécurité et l’efficacité opérationnelle. L'accent de la région est mis sur l'intégration de l'IA, de la fusion de capteurs et de l'imagerie 3D dans les plates-formes SONAR à usage militaire et commercial. De plus, les efforts de l’UE pour sécuriser les infrastructures critiques et adhérer à l’évolution des réglementations maritimes stimulent davantage l’adoption de produits.

Asie-Pacifique

L’Asie-Pacifique devrait être la région à la croissance la plus rapide, avec le TCAC le plus élevé au cours de la période de prévision. Cette croissance est alimentée par un regain d’investissement dans les systèmes SONAR montés à l’arrière, stimulé par l’augmentation des dépenses de défense, les tensions frontalières et l’augmentation de la fabrication nationale de navires de guerre dans des pays comme la Chine, la Corée du Sud et le Japon. L’accent mis par la région sur la modernisation navale et la sauvegarde des voies maritimes vitales génère une énorme demande de systèmes SONAR avancés. Le secteur de la marine marchande est en pleine expansion, alimenté par l’augmentation des livraisons et l’automatisation des équipements des navires à bord. L'adoption de nouvelles technologies et la croissance des activités d'exploration offshore contribuent également à la forte croissance du marché de la région.

Reste du monde

Le marché du reste du monde devrait connaître une croissance considérable dans un avenir proche. Au Moyen-Orient et en Afrique, la croissance du marché est alimentée par la croissance du commerce maritime, la révision des navires et la nécessité de protéger les voies maritimes clés et les infrastructures pétrolières et gazières offshore. En Amérique latine, l’industrie des SONAR à poupe est soutenue par les efforts visant à protéger les côtes étendues, les ports et les ressources offshore contre les activités illégales et les menaces environnementales. De plus, l'augmentation du commerce maritime et des rénovations de navires, en particulier au Brésil et dans d'autres pays côtiers, crée une demande de remise à neuf des systèmes SONAR et de nouvelles installations.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Des entreprises clés tirent parti des technologies de pointe pour maintenir leur position dominante sur le marché

Le marché des SONAR à poupe se caractérise par la présence d'acteurs clés dans les secteurs de la défense et des technologies océaniques, chacun utilisant une technologie de pointe pour s'assurer un avantage concurrentiel. Certains de ces acteurs clés incluent Kongsberg Gruppen, Thales Group, Raytheon Technologies, Lockheed Martin, L3Harris Technologies et Teledyne Technologies. La croissance du marché est soutenue par les dépenses de défense, les initiatives de modernisation navale et la demande croissante de surveillance sous-marine dans les domaines militaire et civil. Les entreprises recherchent également des solutions évolutives et modulaires pour contrer des classes disparates de bateaux, allant des grands navires militaires aux petits patrouilleurs. Le paysage concurrentiel est façonné par les partenariats stratégiques, les dépenses de R&D et l’expansion géographique, qui définissent tous cette industrie hautement dynamique et axée sur l’innovation.

LISTE DES CLÉS PROFIL DES ENTREPRISES DE SONARS À L'ARRIÈRE

- ASELSAN A.Ş. (Dinde)

- ATLAS ELEKTRONIK INDIA Pvt. (Inde)

- DSIT Solutions Ltd. (Israël)

- EdgeTech (États-Unis)

- FURUNO ÉLECTRIQUE CO., LTD. (Japon)

- Japan Radio Co. (Japon)

- KONGSBERG (Norvège)

- Lockheed Martin Corporation (États-Unis)

- L3Harris Technologies, Inc. (États-Unis)

- NAVICO (Norvège)S

- Raytheon Technologies Corporation (États-Unis)

- SONARDYNE (Royaume-Uni)

- Teledyne Technologies Incorporée. (NOUS.)

- Groupe Thalès (France)

- Ultra (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2025 :Marshall a obtenu un contrat à long terme auprès de Thales UK pour fabriquer et prendre en charge les composants des systèmes sonars utilisés par la Royal Navy. L'accord, qui s'étend de 2025 à 2039, couvre les composants du Sonar 2076 utilisés sur les sous-marins de la classe Astute et intègre le Sonar 2087, actuellement en service sur les frégates de type 23 et prévu pour les prochaines frégates de type 26 et les variantes d'exportation.

- Mars 2025 :L'équipementier français d'électronique de défense Thales a remporté un contrat pour la fourniture de la suite complète de sonars et d'acoustiques pour la flotte de sous-marins de classe Orka de la Marine royale néerlandaise, en cours de construction par Maritime Group.

- Avril 2024 :La S. Navy a dévoilé un sous-marin de nouvelle génération doté du premier entraînement silencieux à chenilles au monde, marquant un grand pas en avant dans la propulsion furtive. Basée sur la technologie d’entraînement magnétohydrodynamique, cette innovation élève la furtivité acoustique, rendant les sous-marins américains beaucoup plus difficiles à détecter, redéfinissant potentiellement les exigences en matière de systèmes SONAR et de capacités de détection des menaces sous-marines.

- Juillet 2023 :Les forces navales de K. ont dévoilé l'acquisition de cinq systèmes SOANAR Type 2150 à intégrer dans les frégates Type 26. Les systèmes sonars avancés sont conçus pour assurer la détection active ou passive des menaces sous-marines, tout en améliorant l'efficacité de la maintenance en prolongeant les intervalles opérationnels entre les interventions.

- Décembre 2020 :Le programme du futur sous-marin du gouvernement australien a progressé avec la signature d'un contrat pour la conception du capteur sous-marin principal du sous-marin. Le contrat a été signé avec Thales UK Ltd, via Lockheed Martin Australia, pour le développement du réseau de flancs hors-bord et le partenariat associé avec l'industrie australienne.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2032 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 4,60 % de 2025 à 2032 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par solution

Par utilisateur final

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 436 millions de dollars en 2024 et devrait atteindre 649,4 millions de dollars d'ici 2032.

En 2024, la valeur marchande en Amérique du Nord s'élevait à 136,9 millions de dollars.

Le marché devrait afficher un TCAC de 4,60 % au cours de la période de prévision (2025-2032).

Par application, le segment de la défense domine le marché.

Les menaces croissantes à la sécurité maritime et la modernisation de la flotte navale stimulent la croissance du marché.

Grandes entreprises opérant sur le marché telles que Thales Group, Lockheed Martin Corporation et Raytheon Technologies.

L'Amérique du Nord domine le marché.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés