Taille du marché des dispositifs cardiaques structurels, part et analyse de l’industrie par produit (instruments [dispositifs de valeur cardiaque, dispositifs d’occlusion et de fermeture et autres] et accessoires), par type de procédure (procédures de remplacement de valvule [remplacement de la valvule aortique par cathéter, remplacement de la valvule mitrale par cathéter et autres], procédures de réparation [réparation mitrale bord à bord, réparation tricuspide bord à bord et autres], procédures de fermeture structurelle du cœur [Fermeture de la communication interauriculaire, fermeture de la

Taille du marché des dispositifs cardiaques structurels et perspectives d’avenir

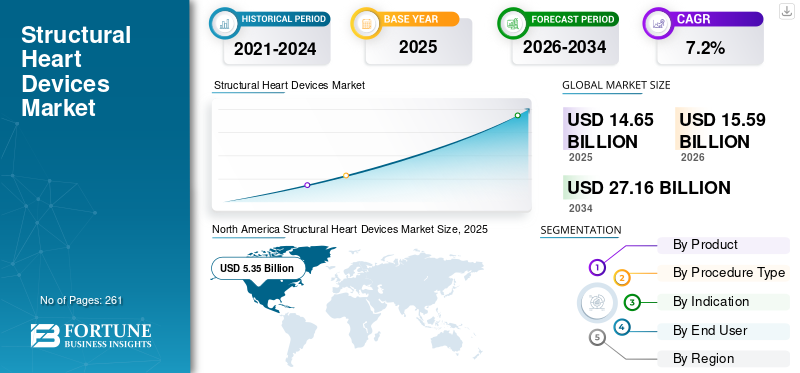

La taille du marché mondial des dispositifs cardiaques structurels était évaluée à 14,65 milliards USD en 2025 et devrait passer de 15,59 milliards USD en 2026 à 27,16 milliards USD d’ici 2034, avec un TCAC de 7,2 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des dispositifs cardiaques structurels avec une part de marché de 36,52 % en 2025.

Les dispositifs cardiaques structurels font référence aux dispositifs médicaux utilisés dans le cadre de procédures mini-invasives pour traiter les anomalies de la structure du cœur, notamment les problèmes de cavités, de parois et autres. La prévalence croissante d’anomalies cardiaques telles que l’insuffisance cardiaque, les malformations cardiaques congénitales et autres entraîne un nombre croissant d’admissions de patients en milieu clinique. Le nombre croissant de patients et les progrès technologiques de ces systèmes stimulent encore l'adoption de procédures par cathéter, qui permettent le traitement des patients souffrant de maladies à haut risque parmi la population de patients.

- Par exemple, selon les statistiques de 2024 publiées par le Journal of Cardiac Failure (JCF), environ 6,7 millions d’Américains de plus de 20 ans souffrent d’insuffisance cardiaque aux États-Unis.

De plus, la population gériatrique croissante et l’augmentation des indications pour les thérapies par cathéter sont également des facteurs majeurs contribuant à la demande croissante pour ces dispositifs sur le marché. Ceci, associé à l’accent croissant mis sur les initiatives de recherche et de développement par des acteurs clés tels qu’Abbott, Medtronic, Boston Scientific Corporation et d’autres, devrait soutenir la croissance du marché mondial des dispositifs cardiaques structurels.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des dispositifs cardiaques structurels

- Taille du marché en 2025 : 14,65 milliards de dollars

- Taille du marché en 2026 : 15,59 milliards de dollars

- Taille du marché prévue pour 2034 : 27,16 milliards de dollars

- TCAC : 7,2 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des dispositifs cardiaques structurels avec une part de 36,52 % en 2025.

- Le segment des instruments détenait la plus grande part de marché en 2025.

- Le segment des maladies valvulaires cardiaques représentait 75,5 % de la part de marché en 2025.

Amérique du Nord

L’Amérique du Nord est restée le principal marché régional, atteignant 5,35 milliards de dollars en 2025, soutenu par une forte adoption d’interventions cardiaques structurelles avancées.

Europe

L’Europe a atteint 5,10 milliards de dollars en 2025 et devrait connaître une croissance constante, portée par la demande croissante de procédures cardiaques mini-invasives.

Asie-Pacifique

L’Asie-Pacifique était évaluée à 3,11 milliards USD en 2025, soutenue par l’amélioration des infrastructures de santé et la sensibilisation croissante aux options de traitement des maladies cardiovasculaires.

NOUS.

Le marché américain des dispositifs cardiaques structurels était estimé à 4,98 milliards de dollars en 2025, tiré par un large bassin de patients et des progrès technologiques continus dans les soins cardiaques.

Japon

Le Japon reste un marché clé en Asie-Pacifique, soutenu par sa population vieillissante, la prévalence croissante des troubles des valvules cardiaques et l'adoption croissante de thérapies cardiaques structurelles innovantes.

En savoir plus

Dynamique du marché

Facteurs du marché

Prévalence croissante des troubles cardiaques pour stimuler la demande de dispositifs cardiaques structurels

Il existe une prévalence croissante de maladies cardiaques, telles que les malformations cardiaques congénitales et autres, ce qui entraîne en outre une demande croissante de dispositifs cardiaques structurels parmi la population de patients, entraînant ainsi le taux d'adoption de ces dispositifs sur le marché.

De plus, la population gériatrique croissante, l’amélioration des capacités de diagnostic et d’autres facteurs sont des facteurs supplémentaires qui soutiennent l’adoption croissante de ces dispositifs parmi la population de patients, alimentant ainsi la demande mondiale de dispositifs cardiaques structurels. Ceci, combiné au nombre croissant d’acteurs clés qui lancent des produits innovants, devrait augmenter le taux d’adoption, contribuant ainsi à la taille du marché mondial des dispositifs cardiaques structurels.

- Par exemple, selon les données de 2024 publiées par Nature, environ 5 % des adultes de plus de 65 ans sont touchés par une sténose aortique aux États-Unis.

Autres facteurs importants :

- Croissance des thérapies par cathéter mitral et tricuspide à mesure que les preuves cliniques et la maturité des dispositifs progressent.

- Les approches mini-invasives, les séjours hospitaliers plus courts et la récupération plus rapide déterminent la préférence des cliniciens et des patients.

- L’adoption par les marchés émergents et l’augmentation du dépistage et du diagnostic des valvulopathies sont alimentées par le vieillissement des populations.

Restrictions du marché :

Coût élevé associé aux dispositifs et procédures visant à limiter la croissance du marché

Il existe une demande croissante de systèmes cardiaques structurels pour traiter les anomalies cardiaques parmi la population de patients. Cependant, le coût élevé associé à ces produits et procédures devrait limiter le taux d’adoption de ces dispositifs, en particulier dans les pays émergents, notamment le Mexique, l’Inde et d’autres.

Les conceptions complexes et l’adoption de matériaux biocompatibles pour fabriquer ces systèmes, en particulier les valvules cardiaques transcathéter et les produits de réparation, entraînent une augmentation de leur coût sur le marché. Ceci, associé aux exigences réglementaires strictes des organismes de réglementation, nécessite également une mise à niveau continue des appareils, ce qui ajoute encore à la barrière des coûts sur le marché.

De plus, les dépenses liées aux procédures telles que l’imagerie avancée et les politiques de remboursement limitées posent également des défis majeurs aux patients, en particulier dans les pays émergents, affectant ainsi la croissance globale du marché à l’échelle mondiale.

- Par exemple, selon les données de 2024 publiées par l'International Journal of Scientific Research (IJSR), il a été rapporté que le coût estimé de la procédure de remplacement de la valve aortique par cathéter (TAVR) est d'environ 35 000,0 USD en Inde.

Opportunités de marché

Augmenter les acquisitions et les collaborations pour créer des opportunités de marché

Il existe une prévalence croissante de maladies cardiaques chroniques, telles que les valvulopathies et autres, ce qui entraîne une demande croissante de produits cardiaques structurels sur le marché. La demande croissante de technologies avancées, telles que les procédures de réparation et de remplacement des valves transcathéter, amène les principaux acteurs à se concentrer de plus en plus sur l'élargissement de leur portefeuille de produits par le biais d'initiatives stratégiques à l'échelle mondiale.

Les principaux acteurs investissent dans des acquisitions et des collaborations avec d’autres entreprises, en particulier dans les pays émergents, créant ainsi une opportunité lucrative pour ceux qui opèrent dans le secteur.

En outre, les collaborations croissantes entre les instituts de recherche et les entreprises clés permettent la génération de preuves cliniques avancées et des cycles de développement plus rapides pour ces produits. Les investisseurs mettent également l'accent sur les entreprises en démarrage développant des produits innovants de réparation et de remplacement, alimentant ainsi le taux d'adoption de ces produits à l'échelle mondiale.

- En juillet 2024, Edwards Lifesciences Corporation a acquis JenaValve et Endotronix dans le but d'élargir son portefeuille de produits cardiaques structurels.

Défis du marché :

Accès limité aux marchés émergents pour entraver la croissance du marché

Il existe une demande croissante de dispositifs avancés pour traiter les maladies cardiaques structurelles parmi la population de patients. Cependant, malgré la demande croissante pour ces appareils avancés, l'adoption de technologies telles que TAMR, TAVR et autres reste considérablement limitée en raison de politiques de remboursement inadéquates, d'une innovation limitée dans les infrastructures de santé, d'un nombre réduit de professionnels formés, etc., en particulier dans les pays en développement comme le Mexique et d'autres.

De plus, de nombreux établissements de santé dans les pays émergents ne disposent pas des modalités d'imagerie nécessaires, telles que la tomodensitométrie cardiaque,IRM, et autres, nécessaires au déploiement précis des dispositifs pour le traitement de ces procédures. Par conséquent, tous les facteurs mentionnés ci-dessus entraînent un accès limité aux établissements de soins de santé pour les patients, ce qui devrait encore entraver la croissance du marché.

- Par exemple, selon un article de 2020 publié par Science Direct, il a été rapporté qu’il n’y a qu’un seul chirurgien cardiothoracique pour 4 millions d’habitants en Afrique.

Autres défis importants :

- La concurrence intense entre les principaux fabricants d’appareils entraîne une pression sur les prix dans des segments de produits clés.

- Les exigences réglementaires et en matière de preuves cliniques pour les nouveaux dispositifs mitraux/tricuspides peuvent prolonger les délais de mise sur le marché.

- Formation aux procédures, accès à des salles d'opération/laboratoires de cathétérisme hybrides et courbes d'apprentissage des médecins pour les réparations complexes.

Tendances du marché des dispositifs cardiaques structurels

Les progrès technologiques dans le transcathéter de nouvelle génération alimentent la demande de produits

Les produits transcathéters de nouvelle génération et l'innovation dans les biomatériaux et la conception d'implants personnalisés progressent de plus en plus. Les principaux acteurs se concentrent sur le développement et l’introduction de systèmes avancés dotés de vannes récupérables et repositionnables, ce qui soutient encore davantage le taux d’adoption de ces produits sur le marché.

Parallèlement à cela, une préférence croissante pour les plans de traitement personnalisés utilisant la géométrie valvulaire spécifique au patient,modélisation 3D, et d'autres techniques permettent un dimensionnement précis des appareils et améliorent les résultats à long terme. Ces innovations technologiques élargissent le bassin de patients pour inclure des personnes plus jeunes ou celles présentant un risque moindre, nécessitant des dispositifs plus durables.

- En septembre 2025, Foldax, en partenariat avec Dolphin Life Science LLP, a lancé la valve mitrale TRIA dans le but de renforcer sa présence en Inde.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par produit

Nombre croissant de lancements de produits pour stimuler la domination du segment des instruments

En fonction du produit, le marché est classé en instruments et accessoires. Les instruments sont ensuite segmentés en dispositifs de valvules cardiaques, dispositifs d'occlusion et de fermeture, etc.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des instruments détenait la plus grande part de marché en 2025. Cette croissance est due au nombre croissant d’admissions de patients pour le traitement d’anomalies cardiaques, ce qui entraîne une demande croissante de systèmes cardiaques structurels avancés à l’échelle mondiale. Ceci, associé à l’attention croissante d’entreprises de premier plan à l’obtention d’approbations pour les produits cardiaques structurels, devrait en outre soutenir la croissance du segment.

- En septembre 2025, Genesis MedTech a reçu l'approbation de la part de l'Administration nationale des produits médicaux (NMPA) de Chine pour le système de remplacement de la valve aortique transfémorale par cathéter (TAVR) J-Valve pour le traitement de la régurgitation aortique en Chine.

Le segment des accessoires devrait croître à un TCAC de 8,0 % au cours de la période de prévision.

Par type de procédure

Le nombre croissant de procédures de remplacement de valves a conduit à la domination du segment

En fonction du type de procédure, le marché est divisé en procédures de remplacement valvulaire, procédures de réparation et procédures de fermeture structurelle du cœur. Les procédures de remplacement valvulaire sont en outre divisées en remplacement de la valvule aortique par cathéter (TAVR), remplacement de la valvule mitrale par cathéter (TMVR) et autres. Les procédures de réparation sont divisées en réparation mitrale bord à bord, réparation tricuspide bord à bord et autres. Les procédures structurelles de fermeture cardiaque sont segmentées en fermeture de communication interauriculaire, fermeture de communication interventriculaire et autres.

Le segment des procédures de remplacement valvulaire a dominé le marché en 2025. En 2026, le segment devrait dominer avec une part de 53,1 %. La part dominante est due à la prévalence croissante des anomalies valvulaires cardiaques, entraînant un nombre croissant de procédures de remplacement valvulaire parmi la population de patients, soutenant ainsi la croissance segmentaire du marché.

- Selon les statistiques publiées par ScienceDirect, environ 300 000 interventions valvulaires cardiaques ont été réalisées dans le monde en 2021. En outre, ce nombre devrait augmenter jusqu'à 800 000 par an d'ici 2050.

Le segment des procédures de réparation devrait croître à un TCAC de 7,7 % sur le marché au cours de la période de prévision.

Par indication

La prévalence croissante des maladies valvulaires cardiaques a conduit à la domination du segment

Sur la base des indications, le marché est segmenté en maladies valvulaires cardiaques, malformations cardiaques congénitales et autres.

Le segment des maladies valvulaires cardiaques a dominé le marché mondial en 2025.A titre indicatif, le segment des valvulopathies cardiaques détenait la part de 75,5% en 2025.Cette croissance est due à la prévalence croissante de maladies valvulaires cardiaques telles que la sténose, la régurgitation et autres, ce qui entraîne en outre une adoption et une demande croissantes de produits cardiaques structurels innovants tels que des systèmes de réparation valvulaire parmi la population de patients sur le marché.

- Par exemple, selon les données de 2024 publiées par les Centers for Disease Control and Prevention (CDC), il a été rapporté que plus de 5 millions de personnes reçoivent un diagnostic de valvulopathie cardiaque chaque année aux États-Unis.

Le segment des malformations cardiaques congénitales devrait prospérer avec un taux de croissance de 9,2 % au cours de la période de prévision.

Par utilisateur final

Le nombre croissant d’hôpitaux et d’ASC a conduit à la domination du segment

Basé sur l'utilisateur final, le marché est divisé en hôpitaux & ASC, cliniques spécialisées et autres.

Le segment des hôpitaux et des ASC a dominé le marché en 2025. La prévalence croissante des anomalies cardiaques, l’augmentation des admissions de patients, le nombre croissant d’hôpitaux et de centres de chirurgie ambulatoire, entre autres, sont quelques-uns des facteurs essentiels soutenant la croissance du segment sur le marché.De plus, le segment devrait détenir une part de 80,5 % en 2026.

- Par exemple, selon les statistiques de 2024 publiées par le ministère japonais de la Santé, du Travail et de la Protection sociale (MHLW), il existe environ 8 122 hôpitaux au Japon.

En outre, les utilisateurs finaux des cliniques spécialisées devraient croître à un TCAC de 8,2 % au cours de la période d’étude.

Perspectives régionales du marché des dispositifs cardiaques structurels

Par région, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

North America Structural Heart Devices Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord:

L’Amérique du Nord a dominé le marché des dispositifs cardiaques structurels en 2024, évalué à 5,11 milliards de dollars, et a également pris la première part en 2025 avec 5,35 milliards de dollars. La domination de la région est due à des facteurs distincts, notamment la prévalence croissante des anomalies cardiaques, le nombre croissant d'opérations de valvules cardiaques et l'adoption croissante de procédures de remplacement valvulaire par cathéter, établies chez les brebis, entre autres. En 2025, le marché américain devrait atteindre 4,98 milliards de dollars.

- Par exemple, selon les statistiques de 2025 publiées par le Texas Heart Institute du Baylor College of Medicine, environ 106 000 opérations des valvules cardiaques sont effectuées chaque année aux États-Unis.

D’autres régions, telles que l’Europe et l’Asie-Pacifique, devraient connaître une croissance significative au cours de la période de prévision. Au cours de la période d'étude, la région européenne devrait enregistrer un taux de croissance de 5,7 % et atteindre une valorisation de 5,10 milliards USD en 2025. Cela est dû à l'adoption croissante de dispositifs cardiaques avancés basés sur transcathéter et au nombre croissant de volumes de procédures, tels que les interventions mitrales et tricuspides, dans la région. De plus, la prévalence croissante des malformations cardiaques, ainsi que l’amélioration des infrastructures de santé dans des pays comme la Chine, la Corée du Sud, le Japon et l’Inde, sont quelques-uns des autres facteurs contribuant à la croissance du marché. Forts de ces facteurs, des pays comme le Royaume-Uni devraient enregistrer une valorisation de 0,73 milliard de dollars, l'Allemagne 1,29 milliard de dollars et la France 0,89 milliard de dollars en 2025. Après l'Europe, le marché de l'Asie-Pacifique devrait atteindre 3,11 milliards de dollars en 2025 et assurer la position de troisième plus grande région du marché. Dans la région, l’Inde devrait atteindre 0,36 milliard de dollars, tandis que la Chine devrait atteindre 1,06 milliard de dollars en 2025.

Au cours de la période de prévision, les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché. La valorisation du marché latino-américain devrait atteindre 0,63 milliard de dollars en 2025. L’adoption croissante de technologies de pointe, l’accès croissant aux soins cardiaques spécialisés et d’autres facteurs devraient stimuler l’adoption des produits dans ces régions. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,23 milliard de dollars en 2025.

Paysage concurrentiel

Acteurs clés de l'industrie

Des acquisitions et des collaborations croissantes entre les entreprises clés qui ont mené leur domination du marché

Une forte présence géographique, ainsi qu’une concentration significative sur les activités de R&D visant à développer et à introduire de nouveaux produits, sont l’un des principaux facteurs contribuant à la domination de ces entreprises sur le marché. Abbott, Medtronic et Boston Scientific Corporation sont des sociétés de premier plan sur le marché en 2025. En outre, l’accent croissant mis par les principaux acteurs sur les acquisitions et les fusions afin d’accroître la présence de leur marque devrait soutenir la part de marché mondiale des dispositifs cardiaques structurels.

- Par exemple, en octobre 2025, Medtronic a collaboré avec DASI Simulations, acteur du IAmodélisation prédictive pilotée et technologie de jumeau numérique, pour améliorer l'accès à la technologie DASI afin d'optimiser les résultats pour les patients subissant un remplacement valvulaire aortique par cathéter (TAVR) aux États-Unis.

D'autres acteurs clés, notamment Edwards Lifesciences Corporation, se développent également sur le marché, principalement en raison de l'importance croissante qu'ils accordent aux activités de R&D visant à lancer de nouveaux produits afin d'élargir leur portefeuille de produits sur le marché.

Liste des principales entreprises de dispositifs cardiaques structurels profilées :

- Medtronic (Irlande)

- Société scientifique de Boston (NOUS.)

- Abbott (États-Unis)

- Edwards Lifesciences Corporation (États-Unis)

- Genèse MedTech (Singapour)

- Artivion, Inc. (États-Unis)

- Téléflex Incorporée (NOUS.)

- Groupe Corcym (Royaume-Uni)

- LivaNova PLC (Royaume-Uni)

- JenaValve (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- novembre 2025 – RapidAI a reçu l'approbation de la FDA américaine pour la partie gestion aortique du produit Rapid Aortic, une solution d'IA clinique complète et approfondie conçue pour transformer l'évaluation aiguë et la gestion longitudinale des maladies aortiques. Cela a aidé l'entreprise à renforcer sa présence.

- novembre 2025 – Koninklijke Philips N.V. a collaboré avec Edwards Lifesciences Corporation pour lancer DeviceGuide afin de soutenir les cliniciens lors des procédures cardiaques. Cela a aidé l'entreprise à renforcer sa présence.

- Août 2025 – Le groupe Corcym a annoncé que sa valve cardiaque aortique sans suture Perceval Plus a été utilisée dans le tout premier remplacement robotisé de la valve aortique, par le biais d'une petite incision dans le cou d'un patient de l'Institut cardiaque, vasculaire et thoracique de la Cleveland Clinic. Cela a aidé l'entreprise à renforcer sa présence.

- août 2025 – Abbott a lancé ses systèmes MitraClip G5 et TriClip G5, faisant progresser les options de traitement mini-invasives pour les patients atteints de valvule cardiaque maladie dans le but de renforcer son offre de produits.

- juillet 2025 – JenaValve Technology, Inc. a organisé la conférence New York Valves 2025, présentant l'utilisation croissante du système Trilogy chez les patients souffrant de régurgitation aortique (RA). Cela a aidé l'entreprise à renforcer la présence de sa marque.

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse détaillée du marché mondial des dispositifs cardiaques structurels et se concentre sur des aspects clés tels que les principales entreprises, le produit, le type de procédure, l’indication et l’utilisateur final. En outre, le rapport mondial offre un aperçu des tendances de croissance du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance et à l’avancement du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,2 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par produit, type de procédure, indication, utilisateur final et région |

|

Par produit |

· Instruments o Appareils valvulaires cardiaques o Dispositifs d'occlusion et de fermeture o Autres · Accessoires |

|

Par type de procédure |

· Procédures de remplacement des valves o Remplacement de la valve aortique par cathéter (TAVR) o Remplacement de la valve mitrale par cathéter (TMVR) o Autres · Procédures de réparation o Réparation mitrale bord à bord o Réparation tricuspide bord à bord o Autres · Procédures de fermeture structurelle du cœur o Fermeture de la communication interauriculaire o Fermeture de la communication interventriculaire o Autres |

|

Par indication |

· Maladies des valvules cardiaques · Malformations cardiaques congénitales · Autres |

|

Par utilisateur final |

· Hôpitaux et ASC · Cliniques spécialisées · Autres |

|

Par région |

· Amérique du Nord (par produit, par type de procédure, par indication, par utilisateur final et par pays) o États-Unis (par indication) o Canada (par indication) · Europe (par produit, par type de procédure, par indication, par utilisateur final et par pays/sous-région) o Royaume-Uni (par indication) o Allemagne (par indication) o France (par indication) o Italie (par indication) o Espagne (par indication) o Scandinavie (par indication) o Reste de l'Europe (par indication) · Asie-Pacifique (par produit, par type de procédure, par indication, par utilisateur final et par pays/sous-région) o Chine (par indication) o Japon (par indication) o Inde (par indication) o Australie (par indication) o Asie du Sud-Est (par indication) o Reste de l'Asie-Pacifique (par indication) · Amérique latine (par produit, par type de procédure, par indication, par utilisateur final et par pays/sous-région) o Brésil (par indication) o Mexique (par indication) o Reste de l'Amérique latine (par indication) · Moyen-Orient et Afrique (par produit, par type de procédure, par indication, par utilisateur final et par pays/sous-région) o GCC (par indication) o Afrique du Sud (par indication) o Reste du Moyen-Orient et de l'Afrique (par indication) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 14,65 milliards de dollars en 2025 et devrait atteindre 27,16 milliards de dollars d'ici 2032.

En 2025, la valeur du marché régional de l’Amérique du Nord s’élevait à 5,35 milliards de dollars.

Avec une croissance de 7,2%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Par produit, le segment des instruments est le segment leader sur ce marché.

L’introduction de nouveaux systèmes cardiaques structurels est l’un des facteurs clés de la croissance du marché.

Abbott et Medtronic sont les principaux acteurs du marché mondial.

L’Amérique du Nord dominait la part de marché en 2025.

La prévalence croissante des anomalies cardiaques et le nombre croissant de procédures valvulaires cardiaques, entre autres, sont quelques-uns des principaux facteurs qui devraient alimenter l'adoption de ces produits dans le monde entier.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 261

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés