Taille du marché des communications à très haute fréquence, part, analyse de l'industrie et analyse de l'industrie, par technologie (5G sous-6,0 GHz, 5G mm-Wave, LEO SATCOM, radar et autres), par fréquence (3 - 10 GHz, 10 - 20 GHz, 20 - 30 GHz, 30 - 40 GHz et au-dessus de 40 GHz), par type de radôme (sandwich, stratifié solide, système multicouche, tissu tendu et autres), par Utilisateur final (espace et commandement stratégique, aviation militaire et drones, combattants navals et sécurité maritime, forces terrestres et réseaux tactiques, et équipementiers et MRO aérospatiaux) et prévisions ré

TAILLE DU MARCHÉ DES COMMUNICATIONS À SUPER HAUTE FRÉQUENCE ET PERSPECTIVES FUTURES

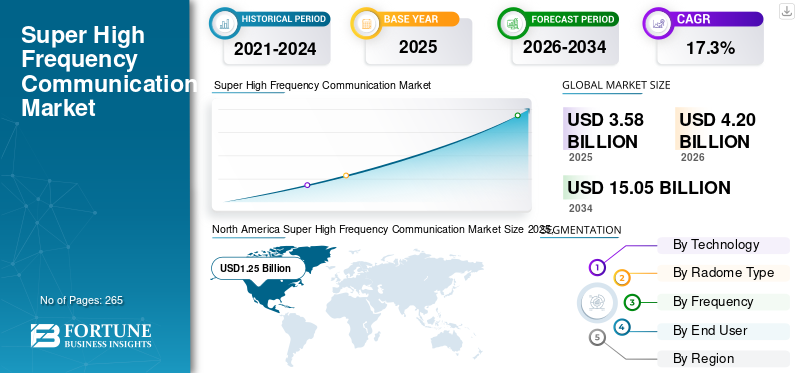

La taille du marché mondial des communications à très haute fréquence était évaluée à 3,58 milliards USD en 2025. Le marché devrait passer de 4,20 milliards USD en 2026 à 15,05 milliards USD d’ici 2034, avec un TCAC de 17,3 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des communications à très haute fréquence avec une part de marché de 34,92 % en 2025.

La part de marché entre dans une phase de croissance robuste, propulsée par les progrès de la communication sans fil, des réseaux 5G et de la connectivité par satellite. La technologie SHF fonctionne dans le spectre 3 GHz-30 GHz, offrant une large bande passante et des débits de données élevés essentiels aux applications critiques dans les secteurs militaire, de la défense, des télécommunications et de l'aérospatiale. La prolifération rapide des appareils IoT,ville intelligenteLes projets et les satellites avancés en orbite terrestre basse augmentent la demande de réseaux capables de prendre en charge une transmission de données ultra-rapide et une communication sécurisée. La communication SHF permet également des systèmes radar avancés et une connectivité haut débit dans les régions éloignées, ce qui la rend indispensable pour les acteurs gouvernementaux, commerciaux et industriels à la recherche de solutions résilientes et performantes. Outre la 5G et les satellites, les agences de défense s'appuient sur SHF pour les liaisons satellitaires sécurisées, la guerre électronique et l'imagerie radar haute résolution, renforçant ainsi la dynamique du marché.

Le marché des communications à très haute fréquence (SHF) est piloté par un mélange d'entrepreneurs principaux de la défense, de spécialistes RF et d'experts en matériaux. L3Harris Technologies, Inc. et Northrop Grumman sont leaders en matière de radios SHF avancées, de liaisons de données et de charges utiles satellite pour les réseaux complexes de défense et spatiaux. General Dynamics Corporation ajoute des systèmes de communication SHF sécurisés pour les utilisateurs tactiques et stratégiques. Cobham Limited, Astronics Corporation, Hensoldt et JENOPTIK AG proposent des solutions RF, EW et de test hautes performances qui permettent un fonctionnement fiable dans des environnements électromagnétiques denses.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des communications à très haute fréquence

- Taille du marché en 2025 : 3,58 milliards de dollars

- Taille du marché en 2026 : 4,20 milliards de dollars

- Taille du marché prévue pour 2034 : 15,05 milliards de dollars

- TCAC : 17,3 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des communications à très haute fréquence avec une part de 34,92 % en 2025.

- LEO SATCOM devrait représenter 34,67 % du marché en 2026.

- L’aviation militaire et les drones devraient détenir une part de 28,66 % en 2026.

Amérique du Nord

L’Amérique du Nord a atteint 1,25 milliard de dollars en 2025 et devrait conserver son leadership en 2026.

Europe

L'Europe devrait atteindre 1,23 milliard de dollars en 2026, avec une croissance de 30,7 %.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre une valeur marchande de 1,32 milliard de dollars en 2026.

NOUS.

Le marché devrait atteindre 1,26 milliard de dollars d’ici 2026.

Japon

Le marché devrait connaître une croissance régulière soutenue par l’expansion des investissements dans les communications par satellite.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La croissance des réseaux centrés sur les données et les exigences de défense stimulent la croissance du marché

Le principal moteur de l’adoption des communications SHF est le besoin constant de réseaux centrés sur les données offrant des voies de transmission à haut débit, à faible latence et résilientes. Les systèmes sans fil de nouvelle génération, principalement la 5G et les communications par satellite, s'appuient fortement sur les bandes SHF pour garantir une connectivité de masse aux populations urbaines, prenant en charge simultanément des millions d'appareils IoT. Le secteur de la défense propulse en outre la croissance du marché, en tirant parti des SHF pour la guerre électronique avancée, les liaisons satellitaires sécurisées et les systèmes haute résolution.radarimagerie. Les investissements des gouvernements et des entreprises privées dans l’expansion des infrastructures de radar, de communication sécurisée et 5G soutiennent l’agilité, la sécurité et l’évolutivité essentielles à la modernisation numérique dans les secteurs critiques. La combinaison de réseaux résilients et à haut débit et d’exigences de défense critiques maintient la communication SHF à la pointe de l’évolution technologique.

RESTRICTIONS DU MARCHÉ

Réglementation du spectre et dépenses en capital pour entraver la croissance du marché

Le marché des communications SHF est confronté à des contraintes considérables, notamment en matière d'attribution du spectre, de réglementation et d'investissement initial élevé. À mesure que la demande de bandes hautes fréquences augmente, l’obtention de l’autorisation réglementaire et l’accès à un spectre libre de toute contrainte peuvent entraver un déploiement rapide, en particulier dans les régions dotées de politiques strictes de gestion du spectre. Le coût requis pour développer, installer et exploiter les infrastructures SHF telles que les tours mmWave, les radios avancées et les satellites à haut débit présente des défis pour les petites entreprises et les économies émergentes. L'obsolescence technologique et l'évolution rapide des normes nécessitent des investissements continus, tandis que les interférences de fréquence et l'atténuation du signal dans les bandes supérieures limitent parfois la portée et la fiabilité pratiques. Ensemble, les obstacles réglementaires et les charges économiques peuvent ralentir la pénétration du marché et la mise à l’échelle de nouvelles solutions.

TENDANCES DU MARCHÉ DES COMMUNICATIONS À SUPER HAUTE FRÉQUENCE

L’essor des réseaux 5G mmWave et satellite entraîne une expansion rapide

Une tendance dominante dans la croissance du marché des communications à très haute fréquence est l’expansion de la technologie 5G mmWave dans la connectivité urbaine et rurale, ainsi que l’installation croissante de satellites LEO et en bande Ka. Les géants des télécommunications tels qu'AT&T, Verizon et China Telecom déploient de manière agressive une infrastructure mmWave dans la bande 24-30 GHz, ciblant l'Internet mobile ultra-rapide et les applications à large bande passante pour l'IoT, les villes intelligentes et l'automatisation industrielle. L’utilisation de systèmes radar avancés dans l’aviation militaire et civile s’accélère également dans le segment 10-20 GHz. La poursuite de la transformation numérique, des données à haut débit et d'une connectivité fiable pousse les fabricants et les fournisseurs de solutions à se concentrer sur des lancements de produits centrés sur l'interopérabilité et l'évolutivité. Ces tendances se combinent pour conduire à des mises à niveau agressives du réseau et à une adoption plus large de la technologie SHF sur les marchés établis et émergents.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

OPPORTUNITÉS DE MARCHÉ

Écosystème IoT et communication par satellite de nouvelle génération pour accentuer la croissance du marché

L'opportunité la plus prometteuse sur le marché SHF tourne autour de la croissance exponentielle des appareils IoT et de la nouvelle génération.communication par satellite. À mesure que de plus en plus de secteurs tels que la logistique, la santé, l’énergie et la gestion urbaine intègrent des capteurs et des contrôles IoT, le besoin de réseaux SHF robustes et à faible latence s’intensifie. L'évolution continue des satellites LEO et en bande Ka, capables de prendre en charge l'Internet haut débit et les communications sécurisées sur de vastes distances, alimente la demande dans les régions isolées et mal desservies. Les innovations en matière de conception d'antennes intelligentes, de gestion du spectre et de transfert de données à haute capacité élargissent encore les opportunités de marché pour les fournisseurs et les prestataires de services cherchant à fournir des solutions de connectivité de pointe. La prolifération des modules IoT et des appareils connectés compatibles 5G garantit une expansion soutenue du marché à mesure que les entreprises investissent dans des plateformes de communication plus fiables et ultra-rapides.

LES DÉFIS DU MARCHÉ

L'interopérabilité, les facteurs environnementaux et le cycle de vie de la technologie constituent des défis majeurs du marché

Les défis critiques sur le marché des communications SHF se concentrent sur la réalisation d'une interopérabilité transparente entre les appareils et les réseaux, la gestion des effets environnementaux et la réponse à l'évolution rapide de la technologie.

L'opportunité la plus prometteuse sur le marché SHF tourne autour de la croissance exponentielle des appareils IoT et de la nouvelle génération.communication par satellite. À mesure que de plus en plus de secteurs tels que la logistique, la santé, l’énergie et la gestion urbaine intègrent des capteurs et des contrôles IoT, le besoin de réseaux SHF robustes et à faible latence s’intensifie. L'évolution continue des satellites LEO et en bande Ka, capables de prendre en charge l'Internet haut débit et les communications sécurisées sur de vastes distances, alimente la demande dans les régions isolées et mal desservies. Les innovations en matière de conception d'antennes intelligentes, de gestion du spectre et de transfert de données à haute capacité élargissent encore les opportunités de marché pour les fournisseurs et les prestataires de services cherchant à fournir des solutions de connectivité de pointe. La prolifération des modules IoT et des appareils connectés compatibles 5G garantit une expansion soutenue du marché à mesure que les entreprises investissent dans des plateformes de communication plus fiables et ultra-rapides.

cycle de vie technique. Assurer une intégration fluide entre les systèmes existants et les nouvelles plates-formes haute fréquence constitue un obstacle à la fois technique et commercial. Les signaux SHF sont très sensibles aux facteurs environnementaux tels que l'évanouissement dû à la pluie, l'absorption atmosphérique et les obstructions physiques, qui peuvent dégrader les performances, en particulier aux fréquences plus élevées. Les progrès technologiques continus exigent des mises à niveau et des recyclages fréquents, ce qui rend les investissements à long terme plus risqués pour les parties prenantes. Alors que l’industrie continue d’innover, trouver l’équilibre entre vitesse, fiabilité, évolutivité et rentabilité constitue un défi persistant sur le marché.

ANALYSE DE SEGMENTATION

Par technologie

La demande de LEO SATCOM augmente à mesure que la latence, la couverture et les prix débloquent de nouveaux cas d'utilisation

Par technologie, le marché est segmenté en 5G sub-6,0 Ghz, 5G mm-wave, LEO SATCOM, radar et autres.

Le segment LEO SATCOM a conquis la plus grande part du marché en 2025. En 2026, le segment devrait dominer avec une part de 34,67 %. Une latence aller-retour inférieure à 50 ms permet des applications en temps réel là où la fibre est absente ou fragile. L'itinérance multiconstellation, la baisse des coûts des terminaux et les plans de bande passante flexibles réduisent les risques d'adoption pour les entreprises aéronautiques, maritimes et distantes. Les gouvernements valorisent la diversité des parcours pour la résilience, convertissant les projets pilotes en contrats pluriannuels pour les charges de travail de mobilité et de cloud computing.

Le segment des ondes millimétriques 5G devrait croître à un TCAC de 17,7 % au cours de la période de prévision.

Par type de radôme

La demande de radômes sandwich augmente à mesure que le rapport résistance/poids rencontre la transparence du haut débit

Le segment de type radôme est classé ensandwich, stratifié solide, système multicouche, tissu tendu et autres.

Le segment des sandwichs a conquis la plus grande part du marché en 2025. En 2026, le segment devrait dominer avec une part de 45,90 %. Les noyaux en nid d'abeille/mousse offrent une rigidité élevée et une faible perte RF, ce qui est crucial pour les terminaux Ku/K des avions et des navires. Ils tolèrent les environnements difficiles, simplifient la certification et prennent en charge les ouvertures multibandes. Les vagues de modernisation et la standardisation de l'ajustement en ligne font du sandwich le choix par défaut alors que les opérateurs poussent un débit plus élevé sans pénalités aérodynamiques ou thermiques. Le segment des systèmes multicouches devrait croître à un TCAC de 18,3 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par fréquence

La demande dans la bande 10-20 GHz augmente en raison du point idéal de fiabilité de sa capacité

Le segment de fréquence est classé en 3 à 10 GHz, 10 à 20 GHz, 20 à 30 GHz, 30 à 40 GHz et au-dessus de 40 GHz.

Le segment 10-20 GHz a conquis la plus grande part du marché en 2025. En 2026, le segment devrait dominer avec une part de 28,40 %. Cette tranche équilibre la résilience à la pluie avec une large bande passante, couvrant de nombreuses licences de micro-ondes et de satellite Ku. Les opérateurs s'appuient sur lui pour le backhaul 5G là où la fibre est à la traîne ; les opérateurs de mobilité apprécient la stabilité sous tous les climats. Les composants matures, le spectre disponible et les outils de planification éprouvés réduisent les risques de déploiement, permettant des extensions de réseau plus rapides et moins coûteuses.

Le segment 20 à 30 GHz devrait croître à un TCAC de 18,1 % au cours de la période de prévision.

Par utilisateur final

La demande de l'aviation militaire et des drones augmente car les missions ont besoin d'un BLOS à faible latence

Le segment des utilisateurs finaux est classé en commandement spatial et stratégique, aviation militaire et drones, combattants navals et sécurité maritime, forces terrestres et réseaux tactiques, et équipementiers et MRO aérospatiaux.

Le segment de l’aviation militaire et des drones a conquis la plus grande part du marché en 2025. En 2026, le segment devrait dominer avec une part de 28,66 %. Les flottes de chasseurs, de transports et d'UAV MALE/HALE s'appuient sur SHF (X/Ku/10-20 GHz) pour le C2 au-delà de la ligne de vue, le déchargement ISR et les liaisons AEW/ELINT sécurisées. Plus hautcapteurles débits de données, les opérations multidomaines et les mises à niveau SATCOM en mouvement vers des terminaux multibandes avec des radômes sandwich, des formes d'onde anti-brouillage et une résilience multi-orbite pour maintenir les liaisons dans des conditions EM contestées.

Le segment du commandement spatial et stratégique devrait croître à un TCAC de 17,7 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES COMMUNICATIONS À SUPER HAUTE FRÉQUENCE

En termes de région, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Amérique du Nord

L’Amérique du Nord détenait la part dominante du marché des communications à très haute fréquence en 2024, évaluée à 1,07 milliard de dollars, et a également pris la première part en 2025 avec 1,25 milliard de dollars. La demande en Amérique du Nord augmente à mesure que les écarts en matière de mobilité, de défense et de milieu rural nécessitent des liens résilients. Les compagnies aériennes améliorant la connectivité en vol, l'énergie offshore et le transport maritime dans l'Arctique, ainsi que les réseaux de sécurité publique de type FirstNet maintiennent les dépenses SHF élevées. Les programmes de défense donnent la priorité aux chemins anti-brouillage X/Ku et à la résilience multi-orbite. Les subventions rurales au haut débit et les liaisons par micro-ondes comblent les déserts de fibre. Les acheteurs veulent des radômes sandwich certifiés, des frontaux GaN et des contrats de service plafonnant les dépenses d'exploitation.

North America Super High Frequency Communication Market Size 2025,(USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2026, le marché américain devrait atteindre 1,26 milliard de dollars. La demande du pays s’accélère à mesure que l’échelle, les budgets et la réglementation s’alignent. Les rénovations de grandes compagnies aériennes, la résilience du DoD en matière de communications satellitaires et les programmes ruraux soutenus par l’USDA/BEAD soutiennent les dépenses. Les services publics et les opérateurs de télécommunications utilisent des liaisons SHF sous licence pour renforcer les réseaux et étendre la couverture. Les régimes de certification favorisent l'adoption de radômes sandwich éprouvés, tandis que les offres de services compétitives et la clarté du spectre réduisent les délais de déploiement et le coût total.

Europe

Au cours de la période de prévision, la région européenne devrait enregistrer un taux de croissance de 30,7 % et atteindre une valorisation de 1,23 milliard de dollars en 2026. La demande européenne augmente à mesure que la souveraineté et la discipline du spectre façonnent les achats à long terme. IRIS² et le GOVSATCOM national signalent un approvisionnement soutenu, tandis que les voies Mer du Nord/Baltique nécessitent des liaisons Ku fiables. Les corridors ferroviaires et la logistique transfrontalière utilisent des micro-ondes sous licence là où la fibre est lente. La cybersécurité et les contrôles à l’exportation favorisent l’interopérabilité des terminaux à accès garanti. Les réglementations environnementales favorisent les radômes à faibles pertes et les passerelles économes en énergie pour atteindre les objectifs climatiques.

Asie-Pacifique

Le marché de la région Asie-Pacifique devrait atteindre 1,32 milliard de dollars en 2026. La demande dans la région Asie-Pacifique augmente à mesure que les flottes se développent sur de vastes zones géographiques sous-fibrées. La croissance rapide de l’aviation civile, la logistique archipélagique et l’énergie offshore stimulent l’adoption du Ku/K. Les opérateurs densifient la 4G/5G avec une liaison micro-ondes SHF à travers les montagnes et les îles. Les régions sujettes aux catastrophes donnent la priorité aux liens permanents. Les radômes sandwich robustes et les terminaux abordables gagnent, tandis que l'itinérance multi-constellation réduit les temps d'arrêt pour les sites miniers, de pêche et d'entreprises éloignés.

Reste du monde

Le marché du reste du monde devrait enregistrer en 2026 une valorisation de 0,19 milliard de dollars. La demande dans le reste du monde se maintient car les industries critiques opèrent loin de la fibre. L'Amérique latine, le Moyen-Orient et l'Afrique comptent sur SHF pour les pipelines, l'exploitation minière et la santé/l'éducation à distance. La continuité du gouvernement et la réponse aux catastrophes nécessitent des terminaux à déploiement rapide et des sauts micro-ondes. De plus, les pêcheries maritimes exigent une couverture fiable. Les contraintes budgétaires favorisent les services gérés, les passerelles partagées et les mises à niveau progressives qui prolongent la durée de vie de l'infrastructure existante.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs exigent des concentrés avec des intégrateurs de liens protégés et de matériel certifié

Astronics Corporation fait progresser l'intégration de la puissance des avions/IFC qui facilite la modernisation de la flotte. Cobham Limited fournit des terminaux maritimes/aéronautiques et des stations au sol prêtes pour NGSO. Raycap protège les sites avec des solutions surtension/EMC. General Dynamics Corporation et L3Harris Technologies, Inc. proposent des communications satellite de défense sécurisées. Hensoldt et JENOPTIK AG fournissent des capteurs/sous-systèmes RF ; Northrop Grumman dirige les charges utiles protégées. Saint-Gobain et The NORDAM Group LLC fournissent des matériaux et des structures de radôme certifiés à faibles pertes, essentiels aux performances multibandes, à la durabilité environnementale et à la fiabilité de l'ancrage conforme, depuis les cellules et les navires jusqu'aux passerelles fixes.

LISTE DES PRINCIPALES ENTREPRISES DE COMMUNICATION À SUPER HAUTE FRÉQUENCE PROFILÉES

- Astronics Corporation (États-Unis)

- Cobham Limited(ROYAUME-UNI.)

- Casquette Ray(NOUS.)

- General Dynamics Corporation (États-Unis)

- Hensoldt (Allemagne)

- JENOPTIK AG (Allemagne)

- L3Harris Technologies, Inc. (États-Unis)

- Northrop Grumman (États-Unis)

- Saint Gobain(France)

- Le Groupe NORDAM LLC (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2024 -La Chine a lancé ce qui est considéré comme le premier satellite SAR à orbite géosynchrone. Son capteur en bande L permet une imagerie tous temps 24 heures sur 24 et 7 jours sur 7 sur la Chine et les régions voisines afin de renforcer la réponse aux catastrophes.

- juillet 2024- Le Falcon Heavy de SpaceX a déployé le Jupiter-3 de Maxar, présenté comme le plus grand satellite commercial à ce jour. L'engin rejoint la constellation Hughes Jupiter pour étendre le service haut débit à travers les Amériques.

- Mai 2023 -Thuraya et SAT Global ont réalisé une démonstration en direct de SMS IoT directs vers satellite, délivrant des messages à faible latence et faible consommation via le réseau Thuraya-2 (T2).

- avril 2024- Quectel a présenté le module satellite BG95-S5 pour 3GPP Release 17 IoT-NTN, fonctionnant sur les bandes S et L. Il est multimode, ajoutant LTE Cat M1, Cat NB2, GPRS et GNSS intégré.

- Février 2023- Thales a remporté un accord pour équiper la Marine française de stations navales Syracuse IV, améliorant ainsi les communications avec une capacité double bande X/Ka.

COUVERTURE DU RAPPORT

Ce rapport propose une analyse approfondie et approfondie de l'écosystème de communication SHF, dressant le profil des principaux développeurs et opérateurs d'infrastructures, des principaux composants liés aux radômes (bornes, recharge, systèmes de contrôle et traitement des passagers) et des principaux cas d'utilisation, de la mobilité aérienne urbaine aux corridors régionaux. Il retrace les jalons politiques, les essais pilotes et les déploiements en direct actuellement en cours, et identifie les changements qui prépareront la prochaine vague de déploiement. Ensemble, ces facteurs expliquent la récente poussée et ce qui propulsera la prochaine étape de croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| Attributs | Détails |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 17,3 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par technologie

|

|

Par type de radôme

|

|

|

Par fréquence

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la valeur marchande s'élevait à 3,58 milliards de dollars en 2025 et devrait atteindre 15,05 milliards de dollars d'ici 2034.

Le marché connaît une croissance à un TCAC de 17,3 % au cours de la période de projection.

On estime que le segment LEO SATCOM est le segment leader de ce marché au cours de la période de prévision.

On estime que le segment 10 à 20 GHz sera le segment leader de ce marché au cours de la période de prévision.

Astronics Corporation, Cobham Limited, Raycap, General Dynamics Corporation, Hensoldt et JENOPTIK AG comptent parmi les principaux acteurs du marché.

L’Amérique du Nord devrait devenir le plus grand actionnaire du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 265

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés