Taille du marché des logiciels d’assistance à l’IA chirurgicale, part et analyse de l’industrie, par composant (logiciels et services), par technologie (apprentissage automatique et apprentissage profond, traitement du langage naturel (NLP) et autres), par déploiement (basé sur le cloud, sur site et hybride), par application (planification chirurgicale préopératoire, guidage et navigation peropératoires, assistance à la chirurgie robotique, analyse et performances vidéo chirurgicales, aide à la décision clinique et autres), par flux de travail (préopératoire, peropératoire, & postopératoir

Taille du marché des logiciels d’assistance à l’IA chirurgicale et perspectives d’avenir

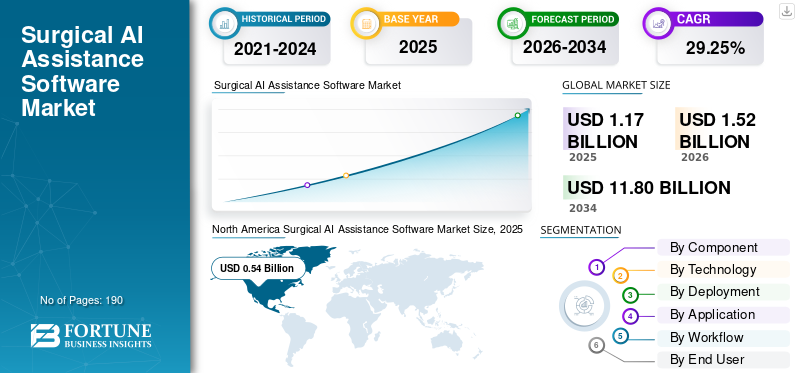

La taille du marché mondial des logiciels d’assistance à l’IA chirurgicale était évaluée à 1,17 milliard de dollars en 2025. Le marché devrait passer de 1,52 milliard de dollars en 2026 à 11,80 milliards de dollars d’ici 2034, avec un TCAC de 29,25 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des logiciels d’assistance à l’IA chirurgicale avec une part de marché de 46,15 % en 2025.

Le marché mondial des logiciels d’assistance à l’IA chirurgicale devrait connaître une croissance rapide dans les années à venir. La croissance du marché est tirée par la demande croissante de procédures mini-invasives et assistées par robot et par l’accent croissant mis sur l’efficacité et la précision chirurgicales. Ces plateformes logicielles aident les prestataires de soins de santé à améliorer les soins aux patients. Alors que les hôpitaux continuent d’investir dans l’infrastructure chirurgicale numérique, les logiciels basés sur l’IA deviennent de plus en plus essentiels pour convertir les données chirurgicales en informations exploitables et soutenir de meilleurs résultats cliniques et opérationnels. En outre, l’innovation continue des produits par les principales entreprises devrait renforcer l’expansion du marché dans les hôpitaux, les centres de chirurgie ambulatoire et les cabinets chirurgicaux spécialisés.

Les collaborations stratégiques entre des entreprises clés et les lancements de nouveaux produits par ces entreprises pour intégrer des capacités d'IA dans leurs solutions logicielles d'assistance chirurgicale renforcent le potentiel de croissance du marché.

- Par exemple, en avril 2024, Medtronic a lancé une nouvelle capacité d’analyse d’IA pour les procédures laparoscopiques et assistées par robot via son écosystème de chirurgie tactile, comprenant 14 nouveaux algorithmes Performance Insights et Touch Surgery Live Stream. Ces lancements ont été conçus pour élargir les informations chirurgicales basées sur l'IA, simplifier le flux de travail et améliorer l'évaluation des performances. De telles avancées en matière de produits devraient soutenir l’adoption plus large de logiciels d’assistance chirurgicale par IA et contribuer à la croissance globale du marché mondial.

En outre, les principaux acteurs du secteur, tels qu'Intuitive Surgical, Inc., Medtronic plc, Brainlab SE. et Proximie Limited, se concentrent sur l'élargissement de leur offre et le renforcement de leur position sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES LOGICIELS D’ASSISTANCE À L’IA CHIRURGICALE

Le passage à l’optimisation des performances chirurgicales basée sur les données est une tendance importante du marché observée

Une tendance mondiale importante sur le marché est l’évolution vers une optimisation des performances chirurgicales basée sur les données. Les hôpitaux et les équipes chirurgicales accordent davantage d’importance aux résultats mesurables, à la cohérence des procédures et à l’efficacité des salles d’opération. Ce logiciel basé sur l'IA analyse les vidéos chirurgicales, les mouvements des instruments, les modèles de flux de travail et les données au niveau des cas pour identifier les variations de performances et les convertir en informations exploitables. En conséquence, les prestataires de soins de santé utilisent de plus en plus ces outils non seulement pour assister les chirurgiens pendant les procédures, mais également pour améliorer la formation, la standardisation et l'examen post-cas. De tels facteurs renforcent le rôle du logiciel d’assistance chirurgicale par IA en tant qu’outil d’amélioration des performances à long terme plutôt qu’en tant que simple solution de support procédural.

- Par exemple, en septembre 2025, Intuitive Surgical a lancé Real-Time Surgical Insights pour da Vinci 5, y compris de nouvelles fonctionnalités logicielles telles que Force Gauge, In-Console Video Replay et Network CCM. Ces solutions ont été conçues pour améliorer l’efficacité des chirurgiens et des hôpitaux. De tels développements montrent comment les entreprises s’orientent vers une évaluation chirurgicale et une optimisation des flux de travail basées sur les données, ce qui devrait accélérer l’adoption de logiciels d’assistance chirurgicale par IA dans des environnements opérationnels avancés.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’adoption croissante des chirurgies mini-invasives et assistées par robot accélère l’adoption des outils d’IA pour l’assistance chirurgicale

L’adoption croissante des chirurgies mini-invasives et assistées par robot est un moteur clé de la croissance du marché mondial des logiciels d’assistance chirurgicale par IA. Ces procédures nécessitent une plus grande précision, visualisation, coordination et support de données pendant la chirurgie. À mesure que les hôpitaux et les chirurgiens se tournent vers des techniques mini-invasives, le besoin de logiciels améliorant la navigation, la prise de décision peropératoire et la standardisation des performances chirurgicales augmente. Ces facteurs génèrent une forte demande pour des plateformes d’assistance à l’IA qui contribuent à réduire la variabilité, à améliorer l’efficacité et à favoriser de meilleurs résultats cliniques. En conséquence, l’utilisation plus large de procédures robotiques et mini-invasives soutient directement l’expansion des logiciels d’assistance chirurgicale par IA dans les paramètres avancés des salles d’opération.

- Par exemple, en juillet 2025, Medtronic plc a reçu le marquage CE pour la technologie LigaSure sur le système de chirurgie assistée par robot Hugo, élargissant ainsi les capacités du système pour les procédures gynécologiques, générales et urologiques en Europe. Le développement montre comment les entreprises élargissent les applications de la chirurgie assistée par robot, augmentant ainsi le besoin de couches logicielles intelligentes prenant en charge le flux de travail, la visualisation et les performances chirurgicales dans des contextes mini-invasifs.

RESTRICTIONS DU MARCHÉ

Risques de cybersécurité et de confidentialité des données pour limiter l’adoption de logiciels d’assistance à l’IA chirurgicale afin de freiner la croissance du marché

Le risque de violations de la cybersécurité et de problèmes de confidentialité des données constitue un frein sur le marché mondial. Ces plates-formes s'appuient fortement sur les appareils connectés, la vidéo chirurgicale, l'infrastructure cloud et l'échange continu de données dans la salle d'opération. À mesure que la connectivité augmente, le risque d'accès non autorisé, de fuite de données, de perturbation du flux de travail et de manipulation du système augmente également. Cela crée des hésitations parmi les hôpitaux et les centres chirurgicaux, en particulier lorsque le logiciel est intégré à des systèmes d'imagerie, de robotique et de bloc opératoire qui affectent directement les flux de travail cliniques. En conséquence, les prestataires de soins de santé agissent souvent avec plus de prudence lors du déploiement, ce qui ralentit l’adoption plus large des logiciels d’assistance chirurgicale par IA malgré leur potentiel clinique.

- Par exemple, en juillet 2025, un article intitulé « Améliorer la fiabilité et la sécurité des systèmes de téléchirurgie basés sur le cloud en utilisant le cadre d'apprentissage fédéré distribué évoqué par swarm pour atténuer les attaques multiples » indiquait que le déploiement pratique restait limité par l'augmentationcybersécuritémenaces, qui créent des défis pour la sécurité des patients et la fiabilité du système. De tels facteurs confortent l’idée selon laquelle la cybersécurité constitue un obstacle commercial, dans la mesure où les fournisseurs retardent leurs investissements jusqu’à ce que les plateformes démontrent une plus grande résilience, une meilleure protection de la vie privée et des performances sécurisées en temps réel.

OPPORTUNITÉS DE MARCHÉ

Expansion de la planification préopératoire basée sur l'IA pour créer de nouvelles opportunités de croissance

Le marché mondial devrait offrir de solides opportunités de croissance à mesure que la planification préopératoire basée sur l’IA continue de se développer. Les chirurgiens exigent de plus en plus d’outils permettant d’améliorer la préparation des cas avant le début de l’intervention. Un logiciel de planification basé sur l'IA peut analyser l'imagerie spécifique au patient, prendre en charge l'évaluation anatomique, recommander des approches procédurales et aider les chirurgiens à planifier avec une plus grande précision. En conséquence, ces outils peuvent améliorer la confiance dans les procédures complexes, réduire la variabilité de la planification chirurgicale et permettre un meilleur alignement des flux de travail entre les étapes préopératoires et peropératoires. Cela crée de nouvelles opportunités commerciales pour les fournisseurs, car les hôpitaux et les équipes chirurgicales s'intéressent de plus en plus aux logiciels capables de rendre la chirurgie plus personnalisée, plus efficace et plus axée sur les données.

- Par exemple, en juillet 2025, Johnson & Johnson MedTech a lancé VIRTUGUIDE, un système Lapidus adapté au patient et alimenté par l'IA pour la chirurgie des oignons aux États-Unis. Le système innovant utilise un logiciel de planification préopératoire développé avec PeekMed pour évaluer l'oignon de chaque patient et générer des recommandations personnalisées pour la correction souhaitée. Ce développement devrait élargir les possibilités d’adoption des logiciels d’assistance chirurgicale par IA dans davantage de spécialités.

LES DÉFIS DU MARCHÉ

Coûts de mise en œuvre et de possession élevés pour défier l’expansion du marché

Le marché mondial est confronté à des défis en raison des coûts élevés de mise en œuvre et de propriété. L’adoption de ces plateformes nécessite souvent des investissements importants. Les hôpitaux investissent dans du matériel compatible, une infrastructure informatique, l'intégration de systèmes, la formation du personnel, la validation, la maintenance et le support technique à long terme. À mesure que ces coûts augmentent, les prestataires de soins de santé deviennent plus prudents quant au déploiement à grande échelle. Cela ralentit l’adoption dans les hôpitaux et centres chirurgicaux sensibles au budget, limitant ainsi le rythme de l’expansion du marché même si la valeur clinique de la chirurgie assistée par l’IA continue de s’améliorer.

- Par exemple, un article de Frontiers in Public Health de 2025 sur le rapport coût-efficacité de la chirurgie robotique indiquait que même si la chirurgie robotique présente un potentiel clinique et économique dans certains contextes, l'investissement initial élevé reste un obstacle important à son adoption. Cela met directement en évidence à quel point des dépenses initiales importantes peuvent retarder les décisions d’achat et restreindre une mise en œuvre plus large, en particulier dans les systèmes de santé qui nécessitent une justification financière plus solide avant d’adopter des technologies chirurgicales avancées.

Analyse de segmentation

Par composant

Le segment des logiciels a dominé le marchéOffre la valeur fondamentale de l’assistance chirurgicale par l’IA

En fonction du composant, le marché est classé en logiciels et services.

Le segment des logiciels représentait la plus grande part du marché. Les logiciels ont dominé le marché car ils offrent la valeur fondamentale de l’assistance chirurgicale par l’IA. Il fournit une couche d'intelligence qui prend en charge la planification, la visualisation, la navigation, l'analyse et la prise de décision pendant l'intervention chirurgicale. Ces logiciels génèrent des informations cliniques, une prise en charge du flux de travail et des informations sur les performances que les hôpitaux achètent réellement pour améliorer les soins chirurgicaux. Alors que les prestataires de soins de santé continuent de se concentrer sur des salles d’opération plus intelligentes et sur une chirurgie basée sur les données, la demande reste la plus forte pour les plates-formes logicielles pouvant être étendues à plusieurs procédures et sites. Ces facteurs ont conduit à une forte demande de logiciels, encourageant les principales entreprises à lancer des produits stratégiques.

- Par exemple, en mars 2025, Caresyntax s'est associé à Pristine Surgical pour améliorer l'intelligence chirurgicale de l'arthroscope numérique à usage unique Summit 4K de Pristine et de la plateforme numérique Pristine Connect. Un tel développement met en évidence la façon dont les logiciels différencient les couches de l'intelligence chirurgicale, ce qui soutient la domination du segment des logiciels sur le marché.

Le segment des services devrait croître à un TCAC de 25,46 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

Les fonctionnalités complexes des logiciels d'assistance chirurgicale utilisent les technologies d'apprentissage automatique et d'apprentissage profond à grande échelle, stimulant ainsi la croissance du segment

Basé sur la technologie, le marché est segmenté en apprentissage automatique et apprentissage profond,traitement du langage naturel (NLP),et d'autres.

En 2025, l’apprentissage automatique et l’apprentissage profond représentaient la plus grande part des revenus. La plupart des fonctions d'assistance chirurgicale de l'IA dépendent de la reconnaissance d'images, de la détection de modèles, de la prédiction du flux de travail et de l'interprétation en temps réel des données chirurgicales. Une utilisation aussi élevée conduit à la domination de l’apprentissage automatique et de l’apprentissage profond sur le marché. Ces technologies sont utilisées dans la navigation, l'analyse vidéo, le support robotique et la visualisation peropératoire, ce qui les rend plus pertinentes commercialement que les technologies plus restreintes de ce marché. À mesure que les plateformes chirurgicales génèrent davantage de données vidéo et procédurales, les modèles basés sur l’apprentissage automatique deviennent de plus en plus précieux, à mesure qu’ils continuent de s’améliorer et peuvent prendre en charge une plus grande précision et standardisation.

- Par exemple, en juillet 2024, Stryker a reçu l'autorisation FDA 510(k) pour son système de guidage Q avec le logiciel Spine Guidance 5 doté de Copilot. La technologie a intégré des instruments chirurgicaux intelligents dans son écosystème en pleine croissance, démontrant à quel point les capacités basées sur l'apprentissage automatique sont de plus en plus essentielles aux plates-formes avancées d'assistance chirurgicale.

Le segment autres devrait croître à un TCAC de 29,85 % au cours de la période de prévision.

Par déploiement

La préférence croissante des prestataires de soins de santé pour le déploiement basé sur le cloud a stimulé la croissance du segment

En fonction du déploiement, le marché est segmenté en cloud, sur site et hybride.

En 2025, le segment basé sur le cloud dominait le marché. Les logiciels d'IA chirurgicale dépendent de plus en plus de flux de travail connectés, de collaboration à distance, d'analyses centralisées, de mises à jour logicielles et d'accès aux données multi-sites. Les hôpitaux et les systèmes de santé s'intéressent de plus en plus aux plates-formes permettant le partage en temps réel de contenu chirurgical et d'intelligence évolutive entre les sites, privilégiant les modèles basés sur le cloud plutôt que les installations entièrement locales. À mesure que la chirurgie numérique devient de plus en plus connectée, le déploiement dans le cloud devient plus pratique, prenant en charge l'interopérabilité, une expansion plus facile et des mises à niveau de fonctionnalités plus rapides.

- Par exemple, en octobre 2024, Olympus s'est associé à Proximie pour proposer une plate-forme cloud permettant de numériser les salles d'opération avec partage de vidéo, d'audio et d'images en temps réel. De tels développements indiquent que les plates-formes connectées au cloud deviennent le modèle préféré pour faire évoluer l'intelligence chirurgicale, ce qui soutient le leadership du segment basé sur le cloud.

De plus, le segment hybride devrait croître à un TCAC de 26,26 % au cours de la période d’étude.

Par candidature

Prise en charge de la visualisation en temps réel pour le guidage et la navigation intra-opératoires, alimentant la croissance du segment

En fonction des applications, le marché est segmenté en planification chirurgicale préopératoire, guidage et navigation peropératoires, assistance chirurgicale robotique, analyse et performances vidéo chirurgicales, aide à la décision clinique, etc.

Le segment du guidage et de la navigation peropératoires dominait la plus grande part de marché des logiciels d’assistance chirurgicale par IA. Le guidage et la navigation peropératoires ont la valeur la plus directe et la plus immédiate pendant la procédure. Les chirurgiens ont besoin d'une assistance en temps réel pour la visualisation, l'orientation anatomique, la précision et le guidage des instruments, en particulier dans le cadre de la chirurgie mini-invasive et assistée par robot. En conséquence, les hôpitaux donnent souvent la priorité aux technologies qui améliorent la prise de décision en salle d’opération, en gardant le guidage et la navigation peropératoires au centre de l’adoption commerciale.

- Par exemple, en septembre 2025, Brainlab a annoncé l’autorisation 510(k) de la FDA et le lancement aux États-Unis de Spine Mixed Reality Navigation. Le communiqué s'est concentré sur la prise en charge avancée de la visualisation pour le placement des vis pédiculaires lors d'une chirurgie mini-invasive de la colonne vertébrale, démontrant la forte dynamique du marché derrière les solutions de guidage et de navigation peropératoires.

En outre, le segment de l’analyse et des performances vidéo chirurgicales devrait croître à un TCAC de 30,66 % au cours de la période d’étude.

Par flux de travail

L'utilisation élevée des solutions d'assistance chirurgicale dans le flux de travail peropératoire a alimenté la croissance segmentaire

Sur la base du flux de travail, le marché est segmenté en préopératoire, peropératoire et postopératoire.

En 2025, le segment peropératoire représentait la part la plus importante. Le flux de travail peropératoire a dominé le marché, car les cas d’utilisation de l’IA chirurgicale à plus forte valeur ajoutée se produisent pendant la procédure. À ce stade, la visualisation, l’évaluation des tissus, les conseils anatomiques, les alertes et l’aide à la décision en temps réel peuvent influencer directement la sécurité, la précision et l’efficacité chirurgicales. Étant donné que les prestataires recherchent des outils susceptibles d’améliorer les résultats sur le lieu d’intervention, l’adoption est plus forte pour les solutions d’IA intégrées au cours de la phase peropératoire plutôt qu’avant ou après la chirurgie.

- Par exemple, en janvier 2024, Activ Surgical a réalisé sa première procédure internationale utilisant ActivSight Intelligent Light à l'hôpital Abdali en Jordanie. La technologie a fourni une visualisation améliorée et des informations chirurgicales à la demande et en temps réel dans la salle d'opération, ce qui conforte clairement la domination des applications de flux de travail peropératoires sur ce marché.

Le segment préopératoire devrait croître à un TCAC de 28,18 % au cours de la période d'étude.

Par utilisateur final

La demande croissante dans les hôpitaux et les ASC en raison de volumes importants de patients a propulsé la croissance du segment

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et ASC, cliniques spécialisées et autres.

Les hôpitaux et les ASC représentaient la plus grande part de marché. Les hôpitaux et les ASC gèrent le plus grand nombre d’interventions chirurgicales et constituent les principaux environnements où des plateformes chirurgicales numériques avancées sont installées et utilisées. Ces établissements sont plus susceptibles d'investir dans la navigation assistée par l'IA, les systèmes robotiques, l'intelligence des flux de travail et l'analyse des performances pour améliorer le débit, la standardisation et les résultats chirurgicaux dans plusieurs spécialités. À mesure que les volumes de procédures et les investissements dans la chirurgie numérique augmentent, les hôpitaux et les ASC continuent de représenter la plus grande part de marché.

- Par exemple, en mai 2025, Medtronic a installé son premier système de chirurgie assistée par robot Hugo en Corée à l'hôpital universitaire national de Séoul, où le système devait soutenir le traitement, la recherche et l'éducation sur plusieurs procédures chirurgicales. Cela montre à quel point les grands hôpitaux restent les principaux utilisateurs de plates-formes chirurgicales avancées basées sur l’IA, renforçant ainsi la domination du segment des hôpitaux et des ASC.

Le segment des cliniques spécialisées devrait croître à un TCAC de 32,78 % au cours de la période d’étude.

Perspectives régionales du marché des logiciels d’assistance à l’IA chirurgicale

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Surgical AI Assistance Software Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024 avec 0,42 milliard USD et a maintenu sa position de leader en 2025 avec 0,54 milliard USD. La région connaît une forte adoption de la chirurgie assistée par robot, de forts investissements hospitaliers dans les infrastructures de chirurgie numérique et une commercialisation plus rapide des logiciels chirurgicaux avancés. Les lancements récents de produits et les autorisations de la FDA américaine élargissent également la base installée pour les flux de travail chirurgicaux activés par l'IA, stimulant ainsi la croissance.

Marché américain des logiciels d’assistance à l’IA chirurgicale

Compte tenu de la contribution substantielle de l'Amérique du Nord et de la domination américaine dans la région, le marché américain est estimé à environ 0,64 milliard de dollars en 2026, ce qui représente environ 42,16 % des revenus mondiaux.

Europe

L'Europe devrait connaître un TCAC de 27,90 % dans les années à venir, le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 0,40 milliard de dollars d'ici 2026. La région connaît une croissance à mesure que les hôpitaux développent leurs programmes de chirurgie robotique et mini-invasive, tandis que les innovations marquées CE élargissent la gamme de procédures prises en charge par des plates-formes chirurgicales avancées. De plus, l’environnement européen d’évaluation des technologies de la santé, axé sur les données probantes, soutient l’adoption là où les logiciels peuvent démontrer leur valeur clinique et leur valeur de flux de travail.

Marché britannique des logiciels d’assistance à l’IA chirurgicale

Le marché britannique est estimé à environ 0,08 milliard de dollars en 2026, ce qui représente environ 5,15 % des revenus mondiaux.

Marché allemand des logiciels d’assistance à l’IA chirurgicale

Le marché allemand devrait atteindre environ 0,09 milliard de dollars en 2026, soit environ 5,72 % des revenus mondiaux.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,33 milliard de dollars en 2026 et assurer la position de troisième plus grande région du marché. Le marché est en croissance dans la région à mesure que les prestataires de soins de santé augmentent leurs investissements dans la robotique, la formation en IA et les capacités de chirurgie numérique, en particulier dans les grands systèmes hospitaliers et les pôles de technologie médicale émergents. Les initiatives régionales de formation et les centres d’expérience en robotique contribuent à accélérer la préparation des chirurgiens et l’accès aux plateformes chirurgicales basées sur l’IA.

Marché japonais des logiciels d’assistance à l’IA chirurgicale

Le marché japonais en 2026 est estimé à environ 0,07 milliard de dollars, soit environ 4,41 % des revenus mondiaux.

Marché chinois des logiciels d’assistance à l’IA chirurgicale

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,12 milliard de dollars en 2026, soit environ 7,75 % des ventes mondiales.

Marché indien des logiciels d’assistance à l’IA chirurgicale

Le marché indien en 2026 est estimé à environ 0,03 milliard de dollars, soit environ 1,75 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Le marché de l'Amérique latine devrait atteindre une valorisation de 0,04 milliard de dollars en 2026. Le marché est en croissance en Amérique latine à mesure que les hôpitaux élargissent progressivement l'accès à la chirurgie mini-invasive et robotisée, et qu'une concurrence plus large entre les fournisseurs de plateformes chirurgicales améliore la disponibilité des systèmes avancés. Au Moyen-Orient et en Afrique, le CCG devrait atteindre 0,02 milliard de dollars en 2026.

Marché des logiciels d’assistance à l’IA chirurgicale en Afrique du Sud

Le marché sud-africain devrait atteindre environ 0,01 milliard de dollars d'ici 2026, ce qui représente environ 0,45 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Collaborations stratégiques entre acteurs clés pour propulser les progrès du marché

Le marché mondial des logiciels d'assistance à l'IA chirurgicale est fortement consolidé, avec des sociétés telles que Intuitive Surgical, Inc., Medtronic plc, Brainlab SE, Proximie Limited, Medivis, Inc. et Caresyntax GmbH. détenant une part de marché importante. Les partenariats stratégiques, les lancements de nouveaux produits, les progrès technologiques et les investissements accrus dans le secteur stimulent les gains de parts de marché de ces entreprises.

- Par exemple, en décembre 2025, Intuitive a autorisé le système chirurgical da Vinci Single Port (SP) à être utilisé dans les procédures de réparation de hernie inguinale, de cholécystectomie et d'appendicectomie. La FDA américaine a approuvé ces autorisations. Ces autorisations élargissent les capacités de da Vinci SP et s'appuient sur ses autorisations américaines existantes en matière d'urologie, de procédures colorectales, thoraciques et transorales.

Parmi les autres acteurs notables du marché mondial figurent Activ Surgical, Inc., Augmedics Ltd. et Stryker Corporation. Ces entreprises devraient donner la priorité aux avancées technologiques, aux collaborations stratégiques et aux lancements de nouveaux produits pour renforcer leurs positions au cours de la période de prévision sur le marché mondial des logiciels d’assistance à l’IA.

LISTE DES PRINCIPALES ENTREPRISES DE LOGICIELS D'ASSISTANCE À L'IA CHIRURGICALE PROFILÉES

- Intuitive Surgical, Inc. (États-Unis)

- Medtronic SA(NOUS.)

- Brainlab SE(Allemagne)

- Proximie Limitée(ROYAUME-UNI.)

- Médivis, Inc.(NOUS.)

- Caresyntax GmbH (Allemagne)

- Activ Surgical, Inc. (États-Unis)

- Augmedics Ltd. (États-Unis)

- Stryker Corporation (États-Unis)

- Asensus Surgical, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :Genesis MedTech Group et le National University Health System (NUHS) se sont associés pour progresserintelligence artificielle (IA)en chirurgie et en innovation en matière de dispositifs médicaux.

- Octobre 2025 :Proximie s'est associée au Centre d'innovation et d'éducation chirurgicale de l'IRCAD Amérique du Nord, dans le quartier d'innovation The Pearl. Le partenariat a créé un écosystème connecté basé sur les données offrant un accès mondial aux techniques et technologies chirurgicales avancées.

- Juillet 2025 :Olympus Corporation a annoncé la conclusion d'un accord avec Revival Healthcare Capital (Revival) pour faire progresser la robotique endoluminale. Olympus et Revival co-fonderont Swan EndoSurgical, une nouvelle société dédiée au développement d'un nouveau système robotique conçu pour révolutionner les soins aux patients gastro-intestinaux (GI).

- Juin 2025 :Johnson & Johnson a lancé le PolyphonicTM AI Fund for Surgery pour aider à développer des solutions d'IA qui résolvent les problèmes avant, pendant et après la chirurgie. Rejointe par une coalition d'entreprises, dont NVIDIA et Amazon Web Services (AWS), l'initiative s'appuie sur les travaux de l'entreprise pour faire progresser l'IA qui contribuera à redéfinir les pratiques chirurgicales modernes et à améliorer les résultats pour les patients.

- Avril 2024 :Medtronic a lancé de nouveaux algorithmes d'IA pour l'analyse postopératoire, fournissant des informations chirurgicales par IA sur la chirurgie laparoscopique et assistée par robot, ainsi que 14 nouveaux algorithmes Performance Insights, renforçant l'analyse par IA sur une gamme élargie de procédures chirurgicales laparoscopiques et assistées par robot. Le développement continue d’intégrer la puissance de calcul dans les salles d’opération du monde entier.

COUVERTURE DU RAPPORT

Le rapport fournit un marché mondial complet des logiciels d’assistance à l’IA chirurgicale. Il évalue la manière dont les logiciels basés sur l'IA sont utilisés dans la planification chirurgicale, le guidage peropératoire, la chirurgie assistée par robot, l'analyse vidéo chirurgicale, l'optimisation du flux de travail et l'examen des performances post-chirurgicales. L'étude examine également le rôle croissant des plateformes intégrées et autonomes. En plus de l’analyse des segments, le rapport fournit une évaluation complète des principales dynamiques du marché, y compris les moteurs, les contraintes, les défis, les tendances et les opportunités de croissance qui influencent l’expansion de l’industrie. Il couvre en outre une analyse du paysage concurrentiel, dressant le profil des principales entreprises opérant sur le marché et de leurs offres de produits, de leurs développements stratégiques et de leur orientation vers l'innovation. Le rapport comprend également des informations sur les marchés régionaux, montrant comment les modèles d'adoption diffèrent en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique. Parallèlement à cela, il prend également en compte la part de marché de l’entreprise, les lancements récents de produits, les partenariats, les progrès réglementaires et les développements qui façonnent l’avenir du marché mondial.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 29,25 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, technologie, déploiement, application, flux de travail, utilisateur final et région |

| Par composant |

|

| Par technologie |

|

| Par déploiement |

|

| Par candidature |

|

| Par flux de travail |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1,17 milliard de dollars en 2025 et devrait atteindre 11,80 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,54 milliard de dollars.

Le marché devrait croître à un TCAC de 29,25 % sur la période de prévision 2026-2034.

Par composant, le segment des logiciels domine le marché.

L’adoption croissante de procédures mini-invasives et assistées par robot alimente la croissance du marché.

Intuitive Surgical, Inc., Medtronic plc, Proximie Limited et Medivis, Inc. sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés