Taille du marché de l’IA dans le diagnostic, analyse de la part et de l’industrie, par composant (solutions/logiciels et services), par technologie (apprentissage automatique, traitement du langage naturel (NLP) et autres), par spécialité (oncologie, neurologie, pathologie et autres), par utilisateur final (hôpitaux et cliniques, centres de diagnostic et d’imagerie et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

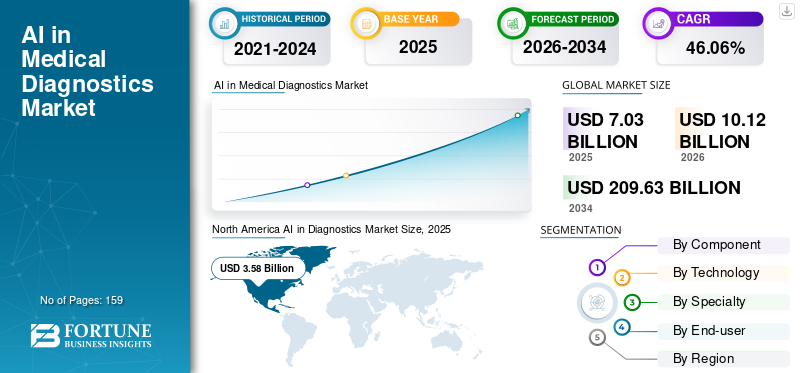

La taille du marché mondial de l’IA dans le diagnostic était évaluée à USD7.03milliards de dollars en 2025. Le marché devrait passer d’USD10.12milliards en 2026 en USD209,63milliards d’ici 2034, affichant un TCAC de46.06% au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’IA dans le diagnostic avec une part de marché de50,84% en 2025.

L'intégration de l'intelligence artificielle (IA) dans les diagnostics est une innovation transformatrice dans le secteur de la santé. Il utilise des technologies avancées telles que l'apprentissage automatique (ML),apprentissage profondet le traitement du langage naturel (NLP) pour traiter de grandes quantités de données médicales, notamment des analyses d'imagerie, des antécédents de patients, des résultats de laboratoire et des informations génétiques.

L’IA traite rapidement de gros volumes de données, réduisant considérablement le temps nécessaire aux procédures de diagnostic. En outre, il identifie les premiers signes de maladies telles que le cancer, les maladies cardiaques et les troubles neurologiques, permettant ainsi des interventions rapides et de meilleurs résultats pour les patients. Ces avantages associés à l’IA dans les applications de diagnostic stimulent la demande et la croissance du marché.

En outre, la prévalence croissante des maladies chroniques et la disponibilité limitée de professionnels qualifiés stimulent la demande deintelligence artificielledans le diagnostic pour une détection plus facile et plus précise de la maladie.

- Par exemple, en avril 2021, selon le rapport de recensement de la main-d'œuvre de Clinical Radiology UK du Royal College of Radiologists, il y avait une pénurie estimée de 1 939 radiologues consultants, soit 33,0 % de la main-d'œuvre totale, et on estime qu'il y aura une pénurie importante de 3 600 radiologues d'ici 2025. Une demande aussi importante de professionnels qualifiés augmente l'adoption de l'IA dans le diagnostic.

Le marché mondial de l’IA dans le diagnostic médical a affiché une croissance robuste, les projections indiquant une trajectoire ascendante continue. Certains des principaux acteurs du marché, notamment Microsoft Corporation, Google et Aidoc, proposent des solutions robustes pour intégrer l'IA dans les diagnostics.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial de l’IA dans le diagnostic

Taille et prévisions du marché :

- Taille du marché 2025 : USD7.03milliard

- Taille du marché 2026 : USD10.12milliard

- Taille du marché prévue pour 2034 : USD209,64milliard

- TCAC :46.06% de 2026 à 2034

Part de marché :

- L’Amérique du Nord a dominé le marché de l’IA dans le diagnostic avec une part de 51,46 % en 2024, grâce à l’adoption rapide des technologies basées sur l’IA dans l’imagerie médicale, à la demande croissante de précision du diagnostic et à la forte présence d’acteurs clés.

- Par composant, le segment des solutions/logiciels devrait conserver sa plus grande part de marché, soutenu par les progrès continus des plates-formes de diagnostic basées sur l'IA et les collaborations entre les géants de la technologie et les prestataires de soins de santé.

Faits saillants du pays :

- États-Unis : la croissance est tirée par de fortes collaborations entre les fournisseurs de technologies d’IA et les établissements de santé visant à améliorer l’efficacité du diagnostic et à rationaliser les flux de travail des cliniciens.

- Europe : L’augmentation du financement gouvernemental pour déployer des outils d’imagerie par IA et d’aide à la décision dans les hôpitaux pour le diagnostic des maladies chroniques propulse l’adoption du marché.

- Chine : l'accent est mis de plus en plus sur les solutions de soins de santé basées sur l'IA pour remédier à la pénurie de professionnels qualifiés et améliorer la détection précoce des maladies dans les grands hôpitaux.

- Japon : les progrès dans l’intégration de l’IA pour les diagnostics de précision, en particulier en radiologie et en oncologie, contribuent à améliorer les soins aux patients et à stimuler la demande du marché.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Prévalence croissante des maladies chroniques et pénurie de professionnels de la santé pour stimuler la croissance du marché

La prévalence croissante de maladies chroniques, telles que le cancer, les maladies neurologiques et les maladies cardiovasculaires, est un moteur important de l’IA sur le marché du diagnostic. Ces maladies nécessitent une détection précoce et précise pour un traitement efficace, que les outils de diagnostic basés sur l’IA peuvent fournir en analysant avec précision des données complexes.

- Par exemple, selon les données publiées en août 2024 par la National Breast Cancer Foundation, Inc. 2024, on estime que 310 720 femmes et 2 800 hommes recevront un diagnostic de cancer du sein invasif. Aux États-Unis, une femme sur huit devrait également recevoir un diagnostic de cancer du sein au cours de sa vie. Un si grand nombre de patients souffrant de maladies chroniques nécessite un diagnostic précoce et efficace pour améliorer leur qualité de vie.

Simultanément, la pénurie mondiale de professionnels de santé, notamment de radiologues et de pathologistes, a accru le recours à l’IA pour gérer efficacement les charges de travail.

- Par exemple, en 2022, selon le rapport de recensement des effectifs de Clinical Radiology UK, le Royaume-Uni connaît un déficit de 29,0 % de radiologues cliniques, qui devrait atteindre 40 % d'ici 2027 si aucune mesure n'est prise. Une telle pénurie de radiologues augmente la demande de solutions radiologiques avancées pour réduire la charge de travail et améliorer les résultats pour les patients. Cela stimule ainsi la croissance du marché mondial de l’IA dans le diagnostic.

RESTRICTIONS DU MARCHÉ

La réticence des médecins à adopter l’IA entrave la croissance du marché

L’hésitation des professionnels de la santé à adopter les technologies de l’IA est un facteur important qui freine la croissance de l’IA mondiale sur le marché du diagnostic. Cette réticence découle souvent d’un manque de compréhension, de craintes de suppression d’emploi et d’une méfiance à l’égard de l’exactitude et de la fiabilité des outils basés sur l’IA. Les inquiétudes concernant la prise de décisions cliniques par l’IA, qui relèvent traditionnellement de la responsabilité des praticiens humains, exacerbent encore ce problème. Pour surmonter ces obstacles, une éducation, une formation et des démonstrations complètes des avantages de l'IA sont essentielles pour renforcer la confiance des professionnels de la santé dans ces technologies.

OPPORTUNITÉS DE MARCHÉ

L’adoption croissante de l’IA dans divers domaines de spécialité inexploités constitue une opportunité importante pour le marché

L’adoption croissante de l’IA dans des domaines spécialisés inexploités, tels que l’ophtalmologie, les maladies auto-immunes et les maladies infectieuses, reste sous-explorée. Cela a créé une opportunité de croissance lucrative pour les acteurs opérationnels afin d'augmenter le lancement de nouvelles plates-formes pour les spécialités inexploitées.

- En mai 2024, Lumibird Medical a présenté C.DIAG, une plateforme avancée d'aide au diagnostic de la sécheresse oculaire intégrée aux algorithmes d'IA. Cette plateforme fait partie de l'offre C.SUITE, conçue pour aider les prestataires de soins de santé à diagnostiquer, traiter et éduquer les patients atteints de sécheresse oculaire. De tels lancements favorisent la croissance du marché au cours de la période prévue.

LES DÉFIS DU MARCHÉ

Les problèmes de conformité réglementaire et de confidentialité des données poseront un défi crucial à la croissance du marché

L’intégration de l’IA dans les pratiques cliniques doit faire l’objet de préoccupations éthiques et réglementaires cruciales. La contribution de l’IA aux soins de santé nécessite le respect de réglementations strictes telles que la HIPAA, qui exigent transparence, responsabilité et mesures robustes de protection des données. Ces cadres visent à garantir la sécurité, l’exactitude et l’utilisation éthique des outils de diagnostic de l’IA.

De plus, la gestion des données sensibles des patients soulève des risques en matière de confidentialité, exigeant une gestion sécurisée et une conformité. En outre, l’augmentation de la cybercriminalité et des fuites de données entraîne une atteinte à la réputation et une perte de confiance, entravant ainsi l’expansion du marché.

TENDANCES DU MARCHÉ DE L’IA DANS LE DIAGNOSTIC

L’augmentation des activités de financement pour l’adoption de l’IA dans les diagnostics de précision est une tendance importante

L’augmentation des investissements des sociétés de capital-risque, des programmes gouvernementaux et des organisations privées pour étendre le développement d’outils de diagnostic avancés basés sur l’IA pour des diagnostics de précision est une tendance importante sur le marché.

Par exemple, en octobre 2024, Ataraxis AI a obtenu un financement de démarrage de 4,0 millions de dollars codirigé par Giant Ventures et Obvious Ventures. Le financement a été utilisé pour le développement d’outils de diagnostic innovants basés sur l’IA afin d’améliorer les prévisions des résultats pour les patients et de personnaliser les traitements. De tels facteurs conduisent à l’adoption de cette tendance sur le marché.

Autres tendances

Initiatives gouvernementales croissantes pour stimuler l’adoption de l’IA dans le diagnostic

Les gouvernements du monde entier donnent la priorité aux investissements en matière d’IA dans les soins de santé afin d’étendre leurs services grâce à l’IA et de réduire la charge de travail croissante du radiologue et les dépenses de santé liées aux maladies chroniques. Cela est dû à la prévalence croissante de maladies clés et à la demande croissante de diagnostics précis et efficaces pour un meilleur confort des patients.

- Par exemple, en juin 2023, le National Health Service (NHS) du Royaume-Uni a alloué 26,8 millions de dollars pour accélérer le déploiement d’outils d’imagerie IA et d’aide à la décision. Ces technologies visaient à améliorer le diagnostic rapide de maladies telles que le cancer, les accidents vasculaires cérébraux et les maladies cardiaques, révolutionnant ainsi les soins aux patients et les résultats des traitements.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par composant

Activités stratégiques pour lancer des solutions/logiciels avancés pour propulser la croissance du segment

En fonction du composant, le marché est divisé en solutions/logiciels et services.

Le segment des solutions/logiciels représentait la plus grande part de marché en 2024. La collaboration croissante entre les principaux acteurs du marché pour développer des solutions de diagnostic avancées basées sur l’IA afin de stimuler la croissance du segment.

- Par exemple, en janvier 2024, Rad AI s'est associé à Google pour utiliser ses innovations en matière de cloud et d'IA afin de développer une plate-forme de reporting basée sur l'IA afin de faire gagner du temps aux radiologues, de réduire l'épuisement professionnel et d'améliorer les soins aux patients. De telles activités favorisent la croissance du segment sur le marché.

Le segment des services devrait croître avec un TCAC modéré au cours de la période de prévision. La croissance du segment est tirée par les activités stratégiques des acteurs clés engagés dans le développement et le lancement de nouveaux services pour aider les prestataires de soins de santé et les patients à propulser la croissance du segment.

- Par exemple, en avril 2024, Bayer s'est associé à Google Cloud pour développer des solutions d'IA qui soutiennent les radiologues et améliorent les services aux patients. Cette collaboration visait à améliorer le développement et le déploiement d'applications de santé basées sur l'IA, afin d'offrir des applications évolutives, sécurisées,imagerie médicaleapplications, pour dynamiser la croissance du segment sur le marché.

Par technologie

Accroître l’adoption et le lancement d’outils innovants avec l’IA-Machine Learning pour étendre la croissance du segment

Basé sur la technologie, le marché est divisé en apprentissage automatique, traitement du langage naturel (NLP) et autres.

Le segment de l’apprentissage automatique devrait détenir une part maximale du segment technologique du marché.Apprentissage automatiquepeut analyser de grandes quantités de données sur les soins de santé, identifier des modèles et faire des prédictions. Ainsi, les algorithmes ML contribuent à améliorer la précision et l’efficacité du diagnostic, permettant aux professionnels de la santé de prendre rapidement des décisions plus éclairées.

De plus, la demande croissante et l’adoption d’outils AI-ML pour le diagnostic par les prestataires de soins de santé stimulent la croissance du segment sur le marché.

- Par exemple, en mai 2024, iHridAI a lancé HarmonyCVI, un outil de diagnostic et d'analyse rapide basé sur l'intelligence artificielle (IA) et l'apprentissage automatique (ML). Cet outil aide les cardiologues et les radiologues à effectuer des analyses améliorées des IRM cardiaques. De tels lancements favorisent la croissance du segment sur le marché.

Le segment du traitement du langage naturel (NLP) devrait croître avec un TCAC important au cours de la période de prévision. La PNL traite et interprète les données cliniques non structurées, telles que les notes des patients, la littérature médicale et les dossiers de santé électroniques, pour créer des profils complets des patients. Il permet aux prestataires de soins de santé de prodiguer des soins avec des résultats meilleurs et plus rapides en analysant les antécédents médicaux d'un patient, constituant ainsi un élément crucial dans le paysage du diagnostic de l'IA.

Le segment autres, qui comprendvision par ordinateur, la robotique et autres devraient connaître une croissance considérable dans un avenir proche.

Par spécialité

La prévalence croissante du cancer est susceptible de propulser la croissance du segment de l’oncologie sur le marché

Sur la base de la spécialité, le marché est segmenté en oncologie, neurologie, pathologie et autres.

Le segment de l’oncologie détenait une part maximale de la part de marché mondiale de l’IA dans le diagnostic en 2024. Cette croissance du segment est tirée par la prévalence croissante du cancer et l’augmentation des activités de recherche et développement pour lancer de nouveaux médicaments à des fins de traitement.

Ainsi, ces facteurs augmentent la demande de diagnostics précis et prédictifs du cancer et propulsent la demande de diagnostics précis et prédictifs du cancer.L'IA en oncologiediagnostic.

- Par exemple, en février 2025, Onc.AI a reçu la désignation de dispositif révolutionnaire de la FDA américaine pour son modèle Serial CT Response Score (Serial CTRS). Cet outil d'apprentissage en profondeur analyse les tomodensitogrammes pour classer les patients atteints d'un cancer du poumon non à petites cellules métastatique en catégories à risque de mortalité élevé ou faible. Le Serial CTRS a montré une précision supérieure par rapport aux méthodes d'imagerie traditionnelles, et cette innovation devrait améliorer les soins et le soutien personnalisés contre le cancer.médicament oncologiquedéveloppement. Un tel développement favorise la croissance du segment du marché.

D’autre part, le segment de la neurologie devrait détenir une part considérable du marché. Cette situation est aggravée par la prévalence croissante des maladies neurologiques et la demande croissante d’un diagnostic précoce et précis de celles-ci.

- Par exemple, en novembre 2024, Royal Philips s'est associé à icometrix dans le but de déployer une solution avancée d'IRM cérébrale afin d'améliorer le diagnostic et le suivi du traitement de maladies neurologiques telles que la maladie d'Alzheimer et la sclérose en plaques. De telles avancées stimulent la croissance du segment au cours de la période de prévision.

Le segment de la pathologie devrait croître avec un TCAC modéré au cours de la période de prévision. L'IA aide à analyser numériquement les images de tissus, à identifier des cellules ou des modèles anormaux, à automatiser les tâches de routine et, à terme, à améliorer la précision et l'efficacité du diagnostic, permettant ainsi aux pathologistes de se concentrer sur des cas plus complexes. De tels avantages stimulent la croissance du segment sur le marché.

- En août 2024, PathAI, Inc. a présenté son produit AIM-MASH sur le système de gestion d'images AISight (IMS). Cet outil de mesure avancé basé sur l'IA est conçu pour aider à analyser les grades des composants du score d'activité (MAS) de la maladie hépatique stéatotique associée au dysfonctionnement métabolique (MASLD) et le stade de la fibrose au sein du réseau de recherche clinique (CRN) MASH. Cette avancée visait à accroître la reproductibilité et l'évolutivité des évaluations et de la gestion par les pathologistes des cas de stéatohépatite associés à un dysfonctionnement métabolique. Ainsi, de tels scénarios favorisent la croissance du segment du marché.

Par utilisateur final

Augmentation du nombre de maladies chroniques pour stimuler la croissance du segment des centres de diagnostic et d'imagerie

Sur la base des utilisateurs finaux, le marché est segmenté en hôpitaux et cliniques, centres de diagnostic et d’imagerie, etc.

Le segment des centres de diagnostic et d’imagerie a dominé le marché. La part importante de ce segment est due à la demande accrue de professionnels qualifiés et à l’augmentation de la charge de travail des prestataires. De plus, la prévalence croissante des maladies chroniques et la demande croissante d’un diagnostic des maladies plus rapide et plus précis devraient accroître l’adoption d’outils d’IA dans ces contextes, propulsant ainsi la croissance du segment sur le marché.

- Par exemple, en juillet 2024, iCAD, Inc. s'est associé au Windsong Radiology Group, qui fait partie de U.S. Radiology Specialists, Inc., dans le but d'introduire la technologie ProFound AI Breast Health d'iCAD dans les centres de radiologie de Windsong. De telles activités visent à accroître l’adoption de l’IA dans les centres de radiologie afin de promouvoir la croissance du segment.

Le segment des hôpitaux et cliniques devrait croître considérablement au cours de la période de prévision. L’augmentation de l’adoption de nouvelles technologies dans ces contextes et l’augmentation des collaborations des principaux acteurs du marché contribuent à la croissance de ce segment.

De plus, l’augmentation du lancement de produits par les principaux acteurs pour améliorer les flux de travail des médecins propulse la croissance du segment sur le marché.

- En juillet 2024, Microsoft a collaboré avec Mass General Brigham et l’École de médecine et de santé publique de l’Université du Wisconsin dans le but de faire progresser les modèles de base de l’IA pour l’imagerie médicale afin d’améliorer l’efficacité des cliniciens et d’obtenir de meilleurs résultats en matière de santé. De telles collaborations et lancements favorisent la croissance de ces paramètres sur le marché.

L'autre segment comprend les centres de recherche et les instituts universitaires qui devraient connaître une croissance avec un TCAC modéré au cours de la période 2025-2032.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L’IA DANS LE DIAGNOSTIC

Par région, ce marché est divisé en Amérique du Nord, Europe, Asie-Pacifique et Amérique latine.

Amérique du Nord

North America AI in Diagnostics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Amérique du Nord a capturé 50,84 % du marché mondial en 2025, générant 3,58 milliards de dollars de revenus, et devrait atteindre 5,16 milliards de dollars en 2026 et devrait continuer à dominer le marché mondial au cours de la période de prévision. Les progrès technologiques croissants et l’accent mis sur l’utilisation d’outils avancés pour maintenir des flux de travail fastidieux augmentent la croissance du marché dans la région.

NOUS.

Les États-Unis dominent le marché de la région Amérique du Nord. En raison de l’adoption croissante de technologies basées sur l’IA dans l’imagerie médicale et le diagnostic et de la présence d’acteurs clés du marché proposant des solutions avancées d’IA pour le diagnostic, le marché américain devrait connaître une forte croissance dans les années à venir.

- En juillet 2024, GE HealthCare a collaboré avec Amazon Web Services, Inc. pour développer des modèles fondamentaux et des applications d'intelligence artificielle (IA) générative dans le but d'améliorer les diagnostics médicaux et les soins aux patients.

Europe

L'Europe a maintenu une forte présence sur le marché mondial, atteignant 1,39 milliard de dollars en 2025, soit une part de 19,78 %, et devrait atteindre 1,99 milliard de dollars en 2026. L'Europe devrait occuper la deuxième position en termes de part des revenus. Les activités de financement croissantes pour déployer des outils d’IA dans les hôpitaux pour un diagnostic rapide des maladies chroniques afin de propulser la croissance du marché dans la région.

- Par exemple, en octobre 2023, 64 fiducies du NHS à travers l'Angleterre ont obtenu 26,8 millions de dollars du gouvernement du Royaume-Uni pour déployer des outils d'IA qui analysent les rayons X et les tomodensitogrammes afin d'accélérer le diagnostic et les traitements des patients et de soutenir les cliniciens dans leur travail avec un diagnostic plus rapide et plus précis des affections. De telles activités stimulent la croissance du marché dans la région Europe.

Asie-Pacifique

En 2025, la région Asie-Pacifique a généré 1,59 milliard de dollars, contribuant à hauteur de 22,55 % aux revenus du marché mondial, et devrait atteindre 2,3 milliards de dollars en 2026. Le marché de la région Asie-Pacifique devrait connaître le TCAC le plus élevé, en particulier dans les pays en développement comme la Chine, le Japon et l’Inde. La prévalence croissante des maladies chroniques et la pénurie de radiologues favorisent la recherche et le développement d’applications d’IA et d’apprentissage automatique en radiologie, qui constituent le facteur clé de la croissance du marché dans la région.

De plus, les hôpitaux et les centres de diagnostic de la région adoptent activement l’IA pour la détection des maladies, ce qui constitue l’une des régions les plus importantes pour la croissance de la région au cours de la période 2025-2032.

- Par exemple, en mars 2025, les hôpitaux continentaux d’Hyderabad, en Inde, ont annoncé l’intégration de l’intelligence artificielle (IA) dans la détection du cancer, axée sur la détection précoce des cancers du sein, du poumon et du pancréas. De telles activités favorisent la croissance du marché dans la région.

l'Amérique latine

Le marché de l’Amérique latine a généré 0,3 milliard de dollars en 2025, soit 4,28 % du paysage du marché mondial, et devrait atteindre 0,43 milliard de dollars en 2026. L’Amérique latine a représenté des revenus modérés sur le marché au cours de la période de prévision. La croissance de la région devrait être soutenue par la demande croissante de surveillance à distance des patients et par la collaboration croissante entre les entreprises pour élargir leurs offres de soins de santé sur le marché.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont enregistré une taille de marché de 0,18 milliard de dollars en 2025, soit 2,56 % de la part de marché mondiale, et devraient atteindre 0,25 milliard de dollars en 2026. Le Moyen-Orient et l’Afrique ont également enregistré des revenus de marché modérés au cours de la période de prévision. La croissance du marché dans cette région est soutenue par des avancées technologiques croissantes et des initiatives en matière de soins de santé.

- Par exemple, en mars 2025, Emirates Health Services a annoncé la mise en œuvre d'une technologie avancée d'IA dans les centres d'examen médical de résidence afin d'identifier la tuberculose pulmonaire grâce à des tests d'imagerie thoracique standard. De tels développements devraient stimuler la croissance du marché dans toute la région.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Lancements de produits élargis par des acteurs clés pour propulser les progrès du marché

Le marché mondial de l’IA dans le diagnostic médical présente une structure de marché semi-consolidée avec des acteurs de premier plan tels que Microsoft Corporation, Google et NVIDIA Corporation. La part substantielle de ces sociétés sur le marché est due aux activités stratégiques avec les sociétés de dispositifs médicaux et à des offres de produits et de services robustes avec une recherche et un développement étendus pour améliorer l'expérience utilisateur qui devraient renforcer leur position sur le marché.

- Par exemple, en mars 2024, Microsoft a collaboré avec NVIDIA Corporation pour tirer parti de l'IA générative,informatique en nuageet la technologie avancée dans le domaine des soins de santé. La combinaison de l'envergure mondiale et de la sécurité de Microsoft Azure avec NVIDIA DGX Cloud et la suite Clara visait à améliorer la recherche clinique, la découverte de médicaments, l'imagerie médicale et la médecine de précision, améliorant ainsi les soins aux patients. De telles activités renforcent la part de marché de l’entreprise.

Parmi les autres acteurs notables du marché mondial figurent Aidoc, Siemens Healthcare Private Limited, PathAI, Inc. et Digital Diagnostics Inc. Ces sociétés devraient donner la priorité aux lancements de nouveaux produits et aux collaborations pour augmenter leur part de marché de l’IA dans le diagnostic médical au cours de la période de prévision.

LISTE DES ENTREPRISES CLÉS DE L'IA DANS LE DIAGNOSTIC PROFILÉES

- Amazon.com, Inc. (États-Unis)

- Microsoft Corporation (États-Unis)

- NVIDIA Corporation (États-Unis)

- Google (États-Unis)

- Siemens Healthcare Private Limited(Allemagne)

- Aidoc (Israël)

- PathAI, Inc. (États-Unis)

- Digital Diagnostics Inc. (États-Unis)

- Tempus IA (NOUS.)

- Qure.ai (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2024 : Siemens Healthineers AG et DeepHealth, Inc. ont annoncé un partenariat stratégique visant à améliorer les opérations d'échographie en intégrant l'informatique de santé basée sur l'IA dans les flux de travail et le matériel d'imagerie.

- Décembre 2024-deepc s'est associé à Somamed. Ce partenariat visait à étendre deepcOS, une plateforme d'IA avancée pour le diagnostic radiologique à travers l'Italie.

- Novembre 2024-GE HealthCare a collaboré avec DeepHealth, Inc. dans le but de développer des solutions SmartTechnology pour développer l'innovation, la commercialisation et l'adoption de l'IA dans l'imagerie.

- Juillet 2024-WELL Health Technologies Corp. a lancé un copilote alimenté par l'IA destiné aux cardiologues, conçu pour identifier les patients à haut risque de maladie cardiovasculaire.

- juin 2024-AliveCor, Inc. a reçu l'autorisation de la FDA américaine pour la technologie KAI 12L AI et le système ECG Kardia 12L. Cette technologie utilise l’IA pour détecter les problèmes cardiaques critiques, notamment les crises cardiaques.

- Mars 2022-Tempus AI a lancé une étude multicentrique appelée « Détection assistée par intelligence artificielle basée sur l'électrocardiogramme des maladies cardiaques » (ECG-AID). L'étude visait à évaluer l'efficacité des tests prédictifs basés sur l'IA de la société en cardiologie, en se concentrant sur l'identification des patients à haut risque de fibrillation auriculaire (AFib) et de sept types de maladies cardiaques structurelles (SHD) affectant les valvules mitrale, aortique et tricuspide, ainsi que la fonction et l'épaisseur cardiaques globales.

- Octobre 2024 :RADPAIR a dévoilé RADPAIR 2.0, avec la technologie d'inférence Groq LPU AI. Cette avancée révolutionne les flux de travail en radiologie, offrant une vitesse, une précision et une intelligence inégalées aux radiologues du monde entier.

- novembre 2024: Koninklijke Philips N.V. s'est associé à Synthetic MR, une société suédoise spécialisée dans les logiciels d'IRM, pour lancer Smart Quant Neuro 3D. Cette solution innovante améliore la prise de décision objective pour le diagnostic et l'évaluation des traitements des troubles cérébraux tels que la sclérose en plaques, les traumatismes crâniens et la démence.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial de l’IA dans le diagnostic comprend une analyse totale du marché mondial qui met l’accent sur des aspects clés tels qu’un aperçu des technologies de pointe, l’environnement réglementaire dans les principaux pays et les défis rencontrés dans l’adoption et la mise en œuvre de solutions de diagnostic basées sur l’IA. Le rapport examine également les applications de l’IA dans les hôpitaux et les cliniques ainsi que les développements notables du secteur, notamment les fusions, les partenariats et les acquisitions. En outre, une analyse régionale détaillée de divers segments et l’impact du COVID-19 sur le marché sont couverts dans le rapport.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de46.06% de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par Composant

|

|

Par technologie

|

|

|

Par spécialité

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 7,03 milliards de dollars en 2025 et qu’elle devrait atteindre 209,64 milliards de dollars d’ici 2034.

En 2025, l’Amérique du Nord représentait 3,58 milliards de dollars.

Enregistrant un TCAC de 46,06 %, le marché connaîtra une croissance rapide au cours de la période de prévision (2026-2034).

Le segment des solutions/logiciels est leader du marché.

La prévalence croissante des maladies chroniques et la pénurie de professionnels de santé stimulent le marché.

Microsoft Corporation, NVIDIA Corporation et Google sont des acteurs majeurs sur le marché mondial.

L’Amérique du Nord a dominé le marché en termes de part en 2025.

La réduction de la charge de travail des soins de santé et des résultats de diagnostic précis sont les facteurs qui devraient favoriser l'adoption de ces produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 159

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés