Taille du marché des équipements chirurgicaux, part et analyse de l’industrie, par produit (sutures et agrafeuses chirurgicales, dispositifs chirurgicaux portatifs {forceps et spatules, écarteurs, dilatateurs, pinces, instruments auxiliaires, instruments de coupe et autres}, dispositifs électrochirurgicaux et autres), par application (chirurgie générale, chirurgie orthopédique, chirurgie cardiovasculaire, neurochirurgie, chirurgie obstétrique et gynécologique, chirurgie urologique, chirurgie plastique et reconstructive Chirurgie et autres), par utilisateur final (hôpitaux et ASC, cliniques spé

Taille du marché des équipements chirurgicaux et perspectives d’avenir

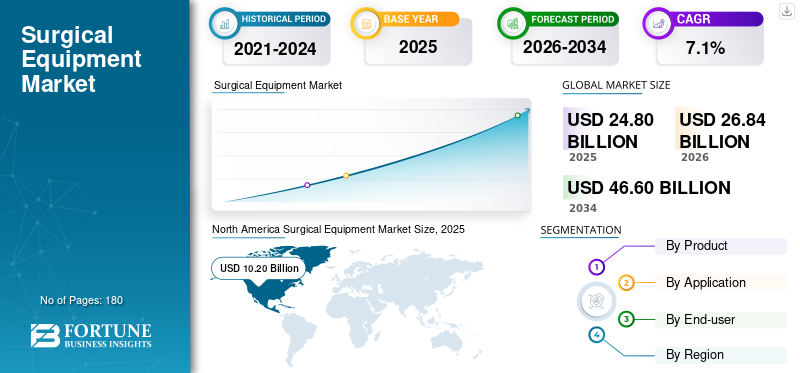

La taille du marché mondial du matériel chirurgical était évaluée à 24,80 milliards USD en 2025. Le marché devrait passer de 26,84 milliards USD en 2026 à 46,60 milliards USD d’ici 2034, avec un TCAC de 7,1 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché du matériel chirurgical avec une part de marché de 41,12 % en 2025.

Le marché mondial comprend une large gamme d’instruments et de dispositifs utilisés par les chirurgiens et les équipes de salle d’opération pour couper, saisir, disséquer, rétracter, sceller, suturer, agrafer et gérer les tissus pendant les interventions chirurgicales. Ces produits comprennent des sutures chirurgicales et des agrafeuses, des instruments chirurgicaux portatifs tels que des pinces, des écarteurs, des dilatateurs, des pinces, des couteaux, des instruments auxiliaires, des appareils électrochirurgicaux et d'autres outils chirurgicaux d'assistance aux procédures. Le marché connaît une croissance constante à mesure que les volumes chirurgicaux continuent d’augmenter dans les économies développées et émergentes. Le vieillissement des populations, la prévalence croissante des maladies chroniques, l’élargissement de l’accès aux chirurgies hospitalières et ambulatoires et la demande croissante de procédures mini-invasives renforcent l’adoption des produits. En outre, les hôpitaux et les centres de chirurgie ambulatoire investissent dans des instruments avancés, durables et spécifiques aux procédures pour améliorer la précision chirurgicale, réduire le temps opératoire et améliorer les résultats pour les patients. L’évolution vers des accessoires chirurgicaux jetables et à usage unique soutient également la croissance du marché en améliorant le contrôle des infections et l’efficacité du flux de travail.

Johnson & Johnson, Medtronic plc, B. Braun SE et Stryker Corporation détenaient la part la plus élevée en 2025, soutenues par des initiatives stratégiques visant à étendre leur présence sur le marché et à diversifier leurs portefeuilles de produits grâce à l'introduction de nouveaux produits.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES ÉQUIPEMENTS CHIRURGICAUX

La transition vers des instruments à usage unique, ergonomiques et spécifiques à une spécialité stimule la demande de produits

Une tendance clé sur le marché du matériel chirurgical est l’évolution vers des produits à usage unique, ergonomiques et spécialisés. Les hôpitaux utilisent de plus en plus d'accessoires chirurgicaux jetables et d'instruments sélectionnés à usage unique pour réduire le risque d'infection, simplifier les flux de travail en salle d'opération et éviter le fardeau de la stérilisation. Cette tendance est particulièrement forte pour les produits tels que les crayons électrochirurgicaux, les électrodes, les tampons de mise à la terre, les lames, les trocarts, les recharges d'agrafeuses et certains accessoires spécifiques aux procédures. Les chirurgiens exigent également des instruments offrant une meilleure préhension, un poids plus léger, un meilleur retour tactile et une réduction de la fatigue des mains lors de longues procédures. Cela pousse les fabricants à repenser les outils chirurgicaux portatifs traditionnels avec une ergonomie améliorée et des fonctionnalités spécifiques à certaines spécialités.

Une autre tendance importante est l’utilisation croissante d’appareils chirurgicaux avancés basés sur l’énergie qui prennent en charge la coupe, la coagulation, le scellement des vaisseaux et la gestion des tissus au sein d’un seul flux de travail. Bien que les instruments chirurgicaux traditionnels restent essentiels, l’innovation produit se concentre de plus en plus sur l’amélioration de la précision, de la sécurité et de l’efficacité de la salle d’opération. Les hôpitaux accordent également une plus grande attention à la traçabilité des instruments, à la gestion du cycle de vie et à la standardisation des plateaux chirurgicaux. Ces changements modifient progressivement le comportement d'achat du remplacement des instruments de base vers l'achat d'équipements chirurgicaux de plus grande valeur et axés sur les performances.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Nombre croissant d'interventions chirurgicales pour stimuler la demande de produits

Le nombre croissant d’interventions chirurgicales dans le monde est l’un des principaux moteurs du marché mondial du matériel chirurgical. Le fardeau croissant des maladies chroniques telles que les troubles cardiovasculaires, le cancer, les affections orthopédiques, les maladies urologiques et les troubles gynécologiques entraîne une demande accrue de chirurgies d'urgence et électives. Dans le même temps, le vieillissement de la population entraîne une augmentation des interventions orthopédiques, cardiovasculaires, générales et neurochirurgicales, qui nécessitent toutes une large gamme d'instruments et de dispositifs chirurgicaux. Les hôpitaux sont également témoins d’une multiplication d’interventions chirurgicales complexes qui nécessitent des outils spécialisés pour une manipulation précise des tissus, la coupe, la coagulation, la suture et la fermeture des plaies. Cette tendance renforce la demande d’appareils chirurgicaux portatifs, d’appareils électrochirurgicaux, de sutures et d’agrafeuses.

Un autre facteur de croissance important est l’expansion des centres de chirurgie ambulatoire, notamment en Amérique du Nord et en Europe, où de nombreuses interventions passent du milieu hospitalier aux soins ambulatoires. Ces centres nécessitent un équipement chirurgical compact, efficace et rentable pour prendre en charge les procédures à haut débit. En conséquence, les fabricants se concentrent de plus en plus sur des dispositifs durables, ergonomiques et spécifiques à une spécialité qui aident les chirurgiens à effectuer des procédures avec plus de contrôle, de sécurité et d'efficacité.

RESTRICTIONS DU MARCHÉ

La pression sur les prix et les préoccupations liées au retraitement pourraient limiter la croissance du marché

Malgré une demande constante, le marché du matériel chirurgical est confronté à des pressions sur les prix, en particulier dans les systèmes de santé publics et sur les marchés d'approvisionnement axés sur les appels d'offres. Les hôpitaux et les acheteurs gouvernementaux achètent souvent des instruments chirurgicaux et des consommables dans le cadre d’appels d’offres, ce qui pousse les fabricants à réduire leurs prix tout en maintenant les normes de qualité. Cette tendance est particulièrement visible en Europe, en Amérique latine et dans certaines parties de la région Asie-Pacifique, où les achats en gros et les systèmes d'achats centralisés sont courants.

De plus, les instruments chirurgicaux réutilisables nécessitent un nettoyage, une stérilisation, une inspection et un entretien répétés, ce qui augmente le coût total de possession pour les hôpitaux. De mauvaises pratiques de retraitement peuvent également augmenter le risque deinfections du site opératoire, les dommages aux instruments et les retards de procédure. Même si les dispositifs à usage unique contribuent à réduire certains de ces risques, ils créent des problèmes supplémentaires en matière de coûts et de gestion des déchets. Les petits hôpitaux et cliniques des marchés émergents peuvent retarder le remplacement des instruments en raison de contraintes budgétaires, ce qui peut ralentir l'adoption de nouveaux équipements chirurgicaux. De plus, les agrafeuses chirurgicales haut de gamme, les produits électrochirurgicaux avancés et les instruments spécialisés de haute qualité peuvent rester inabordables pour certains établissements de santé. Ces facteurs peuvent restreindre la pénétration du marché, en particulier dans les régions sensibles aux coûts, même si la demande chirurgicale sous-jacente reste forte.

OPPORTUNITÉS DE MARCHÉ

Expansion des procédures chirurgicales mini-invasives et ambulatoires pour créer de fortes opportunités de croissance

L’évolution croissante vers des procédures chirurgicales mini-invasives et ambulatoires crée une opportunité majeure pour les fabricants de matériel chirurgical. Les chirurgiens et les prestataires de soins de santé adoptent de plus en plus de techniques nécessitant des incisions plus petites, des séjours hospitaliers plus courts, une récupération plus rapide et des risques de complications moindres. Cette transition accroît la demande de pinces, de couteaux, d'outils électrochirurgicaux, d'agrafeuses et d'instruments portables spécialisés conçus pour les procédures laparoscopiques, endoscopiques, urologiques, gynécologiques et orthopédiques. Les centres chirurgicaux ambulatoires se développent également rapidement, en particulier dans les marchés développés, car ils offrent des soins moins coûteux et un plus grand confort pour les patients. Cela crée une demande pour des ensembles d’instruments chirurgicaux standardisés, des accessoires jetables et des plates-formes électrochirurgicales compactes.

Sur les marchés émergents, l’augmentation des investissements dans les soins de santé, l’expansion des réseaux d’hôpitaux privés et l’amélioration de l’accès à la chirurgie créent de nouvelles opportunités pour le matériel chirurgical de prix moyen distribué localement. Les fabricants capables de proposer des instruments durables, des prix basés sur la valeur et un solide service après-vente sont susceptibles de gagner des parts de marché dans ces régions. Il existe également une opportunité dans les kits spécifiques aux procédures et les offres de produits groupés, dans lesquels les fournisseurs fournissent des instruments, des sutures, des agrafeuses et des accessoires adaptés à des chirurgies spécifiques. Cette approche aide les hôpitaux à simplifier les achats et à améliorer l’efficacité des salles d’opération.

LES DÉFIS DU MARCHÉ

La volatilité de la chaîne d’approvisionnement, le fardeau de la stérilisation et la conformité réglementaire resteront des défis clés du marché

Le marché du matériel chirurgical continue de faire face à des défis liés à la stabilité de la chaîne d’approvisionnement, aux exigences de stérilisation, à la qualité des produits et à la conformité réglementaire. De nombreux instruments chirurgicaux sont fabriqués à partir d'acier inoxydable de haute qualité, de polymères, d'électronique et de composants de précision, ce qui rend les fabricants vulnérables aux fluctuations des prix des matières premières et de la disponibilité des composants. Les perturbations de la chaîne d’approvisionnement peuvent retarder l’approvisionnement des hôpitaux et créer une incertitude sur les prix pour les distributeurs et les systèmes de santé. Un autre défi majeur est le fardeau de la stérilisation et du retraitement des instruments réutilisables. Les hôpitaux doivent investir dans du personnel qualifié, des infrastructures de stérilisation, des systèmes de suivi et des protocoles de maintenance pour garantir que les instruments restent sûrs et fonctionnels. Tout échec de ce processus peut entraîner un risque d’infection, une défaillance des instruments ou des retards chirurgicaux. Les exigences réglementaires deviennent également plus strictes, notamment en matière de sécurité des dispositifs, de biocompatibilité, de traçabilité et de surveillance après commercialisation. La conformité ajoute des coûts et de la complexité pour les fabricants, en particulier pour les petites entreprises qui tentent de se développer à l'international. En outre, le marché comprend de nombreux fournisseurs locaux à bas prix, ce qui accroît la concurrence et peut rendre difficile la défense des prix par les marques haut de gamme. Trouver un équilibre entre prix abordable, qualité, durabilité et conformité réglementaire restera un défi majeur pour les entreprises opérant sur ce marché.

Analyse de segmentation

Par produit

Le segment des dispositifs chirurgicaux portatifs domine en raison de sa large utilisation dans toutes les spécialités chirurgicales

En fonction du produit, le marché est segmenté en sutures chirurgicales et agrafeuses, dispositifs chirurgicaux portables,appareils électrochirurgicaux, et d'autres. Les appareils chirurgicaux portatifs sont ensuite segmentés en pinces et spatules, écarteurs, dilatateurs, pinces, instruments auxiliaires, instruments coupants et autres.

Les appareils chirurgicaux portatifs représentent la plus grande part de marché des équipements chirurgicaux, car ils sont utilisés dans presque toutes les spécialités chirurgicales et tous les types d’interventions. Les instruments tels que les forceps, les écarteurs, les pinces, les couteaux, les dilatateurs et les outils auxiliaires sont essentiels dans les chirurgies ouvertes et mini-invasives. Contrairement aux biens d'équipement hautement spécialisés, les appareils portables sont nécessaires en grande quantité dans les salles d'opération, les plateaux chirurgicaux, les services d'urgence et les contextes d'interventions spécialisées. Leurs besoins récurrents de remplacement, leur usure fréquente liée à la stérilisation et leur large utilisation en chirurgie générale orthopédique, cardiovasculaire, gynécologique, urologique et plastique soutiennent une demande constante.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des appareils électrochirurgicaux devrait croître à un TCAC de 8,6 % au cours de la période de prévision.

Par candidature

Segment de chirurgie généraleDes avancées dues à l’utilisation croissante d’outils chirurgicaux de base

Par application, le marché est segmenté en chirurgie générale, chirurgie orthopédique, chirurgie cardiovasculaire, neurochirurgie, chirurgie obstétrique et gynécologique, chirurgie urologique,plastique& chirurgie reconstructive, et autres.

La chirurgie générale détenait la part de marché la plus élevée en 2025, car elle couvre un large éventail d’interventions à grand volume, notamment les chirurgies abdominales, gastro-intestinales, les hernies, la vésicule biliaire, l’appendicectomie, les traumatismes et les tissus mous. Ces procédures nécessitent une utilisation intensive de sutures, d'agrafeuses, de pinces, d'écarteurs, de couteaux, de pinces, d'appareils électrochirurgicaux et d'autres outils chirurgicaux de base. La chirurgie générale est pratiquée dans presque tous les hôpitaux et dans de nombreux centres de chirurgie ambulatoire, ce qui en fait l'une des sources les plus constantes de demande d'équipement chirurgical. De plus, le segment devrait détenir une part de 30,3 % d’ici 2026.

Le segment de la chirurgie plastique et reconstructive devrait croître à un TCAC de 8,5 % au cours de la période de prévision.

Par utilisateur final

Le segment des hôpitaux et des ASC est dominé en raison du volume croissant d'interventions chirurgicales

Sur la base de l’utilisateur final, le marché est segmenté en hôpitaux et ASC, cliniques spécialisées et autres.

En 2025, les hôpitaux et les ASC détenaient la plus grande part de marché, car la plupart des interventions chirurgicales sont réalisées dans ces contextes. Les hôpitaux gèrent des chirurgies complexes, des cas d'urgence, des procédures pour patients hospitalisés et des opérations spécialisées, créant une demande continue d'instruments chirurgicaux, d'appareils électrochirurgicaux, de sutures, d'agrafeuses et d'outils spécifiques aux procédures. Les ASC deviennent également des acheteurs importants à mesure que de plus en plus d’interventions orthopédiques, générales, d’urologie, de gynécologie et de chirurgie plastique se déplacent vers des établissements ambulatoires. Ces établissements achètent du matériel chirurgical en gros, entretiennent plusieurs salles d'opération et remplacent régulièrement les instruments en raison de l'usure et des cycles de stérilisation. En outre, le segment devrait détenir une part de 83,5 % d’ici 2026.

Le segment des cliniques spécialisées devrait croître à un TCAC de 9,5 % au cours de la période de prévision.

Perspectives régionales du marché des équipements chirurgicaux

Sur la base de la géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Surgical Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord représentait la plus grande part de marché en 2024, évaluée à 9,43 milliards de dollars. Le marché en Amérique du Nord était évalué à 10,20 milliards USD en 2025. La croissance est tirée par des volumes élevés d'interventions chirurgicales, de fortes dépenses de santé, des infrastructures hospitalières avancées et l'adoption rapide de technologies chirurgicales haut de gamme. Les États-Unis représentent la majorité de la demande régionale, soutenue par un large éventail d’hôpitaux et de centres de chirurgie ambulatoire pratiquant des chirurgies générales, orthopédiques, cardiovasculaires, urologiques, gynécologiques et plastiques.

Marché américain des équipements chirurgicaux

Les États-Unis devraient atteindre 10,20 milliards de dollars d'ici 2026, ce qui représente environ 38,0 % des ventes mondiales.

Europe

L’Europe devrait enregistrer un taux de croissance de 5,8 % au cours de la période de prévision, le deuxième plus élevé au monde. Le maeket devrait atteindre 8,70 milliards de dollars d'ici 2026. La région devrait croître régulièrement en raison de son large éventail d'interventions chirurgicales, de ses systèmes de santé publics bien établis et de la demande continue d'instruments chirurgicaux de remplacement dans les hôpitaux. Des pays comme l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne effectuent un volume élevé de chirurgies générales, orthopédiques, cardiovasculaires, urologiques et gynécologiques, favorisant une consommation constante de sutures, d'agrafes, d'appareils portatifs et de produits électrochirurgicaux.

Marché britannique des équipements chirurgicaux

Le marché britannique devrait atteindre 1,77 milliard de dollars d'ici 2026, ce qui représente environ 6,6 % des revenus mondiaux.

Marché allemand des équipements chirurgicaux

Le marché allemand devrait atteindre 1,39 milliard de dollars d'ici 2026, soit environ 5,2 % du chiffre d'affaires mondial.

Asie-Pacifique

D’ici 2026, le marché de la région Asie-Pacifique devrait atteindre environ 5,65 milliards de dollars, ce qui en ferait le troisième marché mondial. The region is expected to record the fastest growth in the market, driven by rising surgical volume procedures, expanding hospital infrastructure, growingtourisme médicalet améliorer l’accès aux services de santé avancés. La Chine et l’Inde sont des contributeurs majeurs à la croissance des équipements chirurgicaux en raison de leur importante population de patients, de l’augmentation des investissements dans les soins de santé, de l’expansion des réseaux d’hôpitaux privés et du fardeau croissant des maladies chroniques nécessitant une intervention chirurgicale.

Marché japonais des équipements chirurgicaux

Le Japon devrait générer environ 1,21 milliard de dollars de revenus d’ici 2026, soit près de 4,5 % des revenus mondiaux.

Marché chinois des équipements chirurgicaux

Le marché chinois devrait atteindre environ 1,93 milliard de dollars d’ici 2026, soit près de 7,2 % des revenus mondiaux.

Marché indien des équipements chirurgicaux

Le marché indien devrait atteindre environ 0,76 milliard de dollars d’ici 2026, soit environ 2,8 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique devraient connaître une croissance modérée. Le marché devrait atteindre environ 3,09 milliards de dollars d'ici 2026. La croissance dans la région est soutenue par l'amélioration de l'accès aux soins chirurgicaux, l'augmentation des investissements privés dans les soins de santé et la demande croissante d'interventions électives et spécialisées. Le Brésil et le Mexique sont les marchés clés, avec de vastes réseaux hospitaliers, un tourisme médical croissant et une utilisation croissante de consommables chirurgicaux tels que des sutures, des agrafes, des lames et des accessoires électrochirurgicaux. Le marché du Moyen-Orient et de l’Afrique devrait également croître régulièrement à mesure que les pays continuent d’investir dans les infrastructures de santé, les capacités chirurgicales et les services de santé avancés. Les pays du CCG sont les principaux contributeurs à la croissance régionale, soutenus par les dépenses publiques de santé, le tourisme médical, l’expansion des hôpitaux privés et l’adoption d’équipements chirurgicaux haut de gamme.

Marché des équipements chirurgicaux du CCG

D’ici 2026, le marché du CCG devrait atteindre environ 0,33 milliard de dollars, soit environ 1,2 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur l’expansion de leurs canaux de distribution pour améliorer leur position sur le marché

Le marché mondial du matériel chirurgical est modérément fragmenté, avec un mélange de grandes sociétés multinationales de technologie médicale et de fabricants d’instruments chirurgicaux spécialisés. Des acteurs de premier plan tels que Johnson & Johnson, Medtronic plc, B. Braun SE et Stryker Corporation occupent des positions solides en raison de leurs vastes portefeuilles de produits, de leurs réseaux de distribution mondiaux, de leurs relations d'approvisionnement avec les hôpitaux et de leurs préférences établies par les chirurgiens.

Le marché comprend de nombreux autres acteurs, tels que Becton, Dickinson and Company, Olympus Corporation, Smith+Nephew plc et Zimmer Biomet Holdings, Inc. Ces acteurs sont souvent en concurrence sur les prix, la force de distribution locale et la disponibilité des produits. La concurrence est la plus forte dans les sutures et agrafeuses, les appareils électrochirurgicaux et les instruments chirurgicaux portatifs, où les entreprises rivalisent sur la qualité des produits, les prix, la familiarité du chirurgien, l'ergonomie, la durabilité, la sécurité et la disponibilité de solutions spécifiques aux procédures. Les grandes entreprises dominent les produits chirurgicaux haut de gamme et avancés, tandis que les fabricants régionaux et locaux restent importants dans les instruments portatifs réutilisables et les marchés sensibles aux prix.

LISTE DES PRINCIPALES ENTREPRISES DU MARCHÉ DES ÉQUIPEMENTS CHIRURGICAUX PROFILÉES

- Johnson & Johnson(NOUS.)

- Medtronic SA(Irlande)

- Braun SE (Allemagne)

- Stryker Corporation (États-Unis)

- Becton, Dickinson et compagnie(NOUS.)

- Société Olympe(Japon)

- Smith+Nephew plc (Royaume-Uni)

- Zimmer Biomet Holdings, Inc. (États-Unis)

- CONMED Corporation (États-Unis)

- Integra LifeSciences Holdings Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :Olympus a lancé THUNDERBEAT II, un dispositif d'énergie chirurgicale hybride de nouvelle génération pour la coupe hémostatique et le scellement des vaisseaux en chirurgie laparoscopique et ouverte.

- Juillet 2025 :Medtronic a reçu le marquage CE pour la technologie de scellement des vaisseaux LigaSure RAS sur le système de chirurgie assistée par robot Hugo pour les procédures gynécologiques, générales et urologiques en Europe.

- Juin 2025 :Johnson & Johnson MedTech a lancé l'agrafeuse ETHICON 4000 aux États-Unis, conçue pour améliorer l'intégrité de la ligne d'agrafes et gérer la complexité des tissus dans toutes les spécialités chirurgicales.

- Octobre 2024 :Corza Medical a lancé les sutures microchirurgicales ophtalmiques Onatec lors de la conférence de l'American Academy of Ophthalmology.

- Août 2024 :CooperSurgical a acquis obp Surgical, ajoutant des écarteurs chirurgicaux sans fil à usage unique avec sources lumineuses multi-LED intégrées, canaux d'évacuation de la fumée et dispositifs d'aspiration.

COUVERTURE DU RAPPORT

Le rapport sur le marché du matériel chirurgical fournit une analyse complète de tous les segments de marché, décrivant les principaux moteurs de croissance et les tendances émergentes. Le rapport présente également les opportunités, les contraintes et les défis qui influencent l’industrie. En outre, il offre des informations détaillées sur les avancées technologiques, les développements majeurs du secteur, les lancements récents de produits, l’analyse des parts de marché et les profils approfondis des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,1 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par produit, application, utilisateur final et région |

| Par produit |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 24,80 milliards de dollars en 2025 et devrait atteindre 46,60 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 10,20 milliards de dollars.

Le marché devrait afficher un TCAC de 7,1 % au cours de la période de prévision.

Le segment des dispositifs chirurgicaux portatifs est en tête du marché par produit.

Le facteur clé qui anime le marché est le nombre croissant d’interventions chirurgicales.

Johnson & Johnson, Medtronic plc, B. Braun SE et Stryker Corporation comptent parmi les principaux acteurs du marché.

L'Amérique du Nord dominait le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés