Taille, part et analyse de l’industrie du marché de la fabrication automobile durable, par type de propulsion (véhicules électriques à batterie (BEV), véhicules électriques hybrides (HEV) et autres), par type de matériau durable (métaux recyclés, plastiques recyclés, plastiques et polymères d’origine biologique et autres), par type de véhicule (voitures particulières, véhicules utilitaires, deux-roues et trois-roues et autres), par domaine d’application (réduction des émissions de carbone, gestion des déchets et autres). recyclage et autres), par technologie de fabrication (systèmes de fabrica

Taille du marché de la fabrication automobile durable et perspectives d’avenir

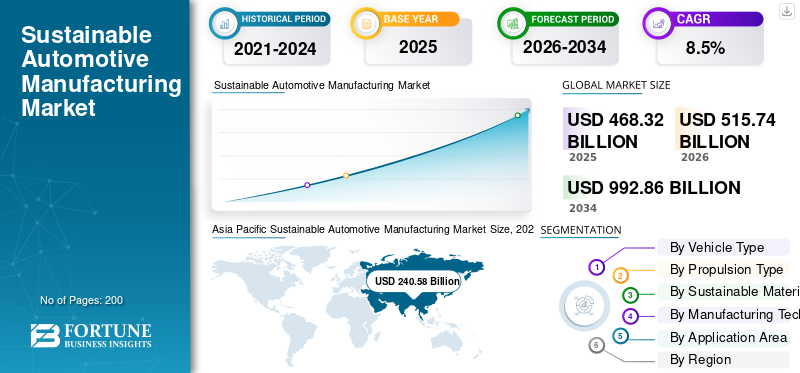

La taille du marché mondial de la fabrication automobile durable était évaluée à 468,32 milliards USD en 2025. Le marché devrait passer de 515,74 milliards USD en 2026 à 992,86 milliards USD d’ici 2034, avec un TCAC de 8,5 % sur la période de prévision.

La fabrication automobile durable fait référence à la production de véhicules, de composants et de matériaux selon des méthodes à faibles émissions, économes en ressources et socialement responsables. Il comprend des usines utilisant des énergies renouvelables, des matériaux recyclés et biosourcés, des systèmes de production intelligents, une réduction de l'eau et des déchets, le recyclage des batteries, un approvisionnement éthique et une conception axée sur le cycle de vie pour réduire l'impact environnemental tout au long de la chaîne de valeur automobile. Des réglementations plus strictes en matière d’émissions, l’expansion de la production de véhicules électriques, les objectifs de zéro net des constructeurs OEM, l’adoption croissante de matériaux recyclés, la circularité des batteries et les programmes d’efficacité énergétique des usines stimulent la croissance. Les constructeurs automobiles se tournent vers l’électricité renouvelable, à faible consommationacier au carboneet l'aluminium, la réutilisation de l'eau et la fabrication numérique pour réduire les coûts, se conformer aux règles climatiques et répondre aux attentes des consommateurs en matière de durabilité.

Les principaux acteurs sont Toyota, Tesla, BYD, Volkswagen, BMW, Mercedes-Benz, Hyundai, General Motors, Ford, Stellantis, Honda, Nissan, Volvo Cars et Renault. Ces acteurs s’orientent vers une production axée sur les véhicules électriques, les centrales à énergie renouvelable, le recyclage des batteries, la décarbonation des fournisseurs, les matériaux recyclés, les modèles d’économie circulaire et la modernisation des usines intelligentes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE LA CONSTRUCTION AUTOMOBILE DURABLE

Fabrication circulaire et usines à faibles émissions de carboneàRemodeler la production automobile

Les constructeurs automobiles passent de simples initiatives d’économie d’énergie à des systèmes de production circulaires à faible émission de carbone combinant énergie renouvelable, matériaux recyclés, réutilisation des batteries et surveillance numérique des usines. Cette tendance est visible dans les réseaux de fabrication haut de gamme et de masse, où les entreprises repensent les sites de production pour réduire les émissions de scope 1 et de scope 2 tout en réduisant également les émissions de matériaux en amont. L’aluminium recyclé, l’acier à faible teneur en carbone, l’électricité renouvelable et la récupération des matériaux des batteries en boucle fermée deviennent au cœur de la planification des usines. En 2024, Volkswagen a indiqué que ses leviers de décarbonisation comprennent l'e-mobilité, la conversion de l'approvisionnement énergétique, l'efficacité énergétique et la décarbonisation de la chaîne de valeur, tout en visant la neutralité nette en CO₂e sur les sites de production d'ici 2040. En décembre 2025, BMW a mis en service son centre de compétences en matière de recyclage de cellules à Salching pour le recyclage direct des matériaux des batteries.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Expansion des véhicules électriques et engagements nets zéro pour accélérer la demande de fabrication durable

La croissance des véhicules électriques pousse les constructeurs automobiles à repenser leurs usines, à s’approvisionner en matériaux plus propres et à localiser la fabrication de batteries. La production de BEV et hybride nécessite de nouveaux systèmes d'assemblage, de blocs-batteries, de systèmes de gestion thermique, d'électronique et de processus de recyclage, augmentant ainsi la demande de technologies de fabrication durables. Les objectifs de zéro net des équipementiers créent également une pression pour décarboner les fournisseurs, utiliser de l’électricité renouvelable et améliorer l’efficacité énergétique des usines. L’électrification croissante des véhicules et la nécessité de réduire l’empreinte du cycle de vie de chaque véhicule sont des facteurs importants qui stimulent la croissance durable du marché de la fabrication automobile.

- En 2024, l’Agence internationale de l’énergie (AIE) a rapporté que les ventes de voitures électriques ont dépassé 17 millions d’unités, dont plus de 11 millions en Chine. De plus, au cours de la même année, Volkswagen a déclaré que les BEV étaient fabriqués sur 18 sites en Europe, en Chine et aux États-Unis.

RESTRICTIONS DU MARCHÉ

Les coûts d’investissement élevés et la complexité de la chaîne d’approvisionnement pourraient limiter une adoption plus rapide

La fabrication automobile durable nécessite d’importants investissements initiaux dans les systèmes d’énergies renouvelables, les équipements économes en énergie, le recyclage des batteries, les usines numériques et les matériaux à faible émission de carbone. Ces investissements peuvent être difficiles pour les petits fournisseurs, en particulier lorsque les marges sont serrées et que l’électricité, les matériaux des batteries ou les infrastructures de recyclage restent coûteux. Une autre contrainte est la complexité des fournisseurs. Les constructeurs automobiles dépendent de l'acier, de l'aluminium, des plastiques, des batteries,semi-conducteurs, la logistique et les réseaux miniers, qui ralentissent la décarbonation complète du cycle de vie. Les objectifs de durabilité nécessitent également des systèmes de vérification, de traçabilité et de reporting, ce qui alourdit la charge administrative. En 2024, Volkswagen a indiqué que la décarbonisation de la chaîne de valeur couvre l’extraction des matières premières, la fabrication des matériaux, les processus des fournisseurs, la production propre, la phase d’utilisation et le démantèlement en fin de vie, montrant l’ampleur du défi. En 2024, Mercedes-Benz a mis en avant les cellules de batterie, l’acier et l’aluminium comme domaines d’intervention des fournisseurs à forte intensité de CO₂.

OPPORTUNITÉS DE MARCHÉ

Recyclage des batteries et matériaux secondaires pour créer de nouvelles voies de croissance

Le recyclage, la remise à neuf et l'utilisation de matériaux secondaires offrent des opportunités importantes à mesure que la croissance des véhicules électriques augmente la demande de lithium, de nickel, de cobalt, de graphite, d'aluminium et de cuivre. Le recyclage réduit la dépendance à l’égard des matières premières extraites, soutient les chaînes d’approvisionnement nationales et réduit les émissions du secteur manufacturier. Les constructeurs automobiles peuvent également réduire le risque géopolitique en concevant des véhicules destinés au démontage, en réduisant les déchets grâce à la récupération des matériaux et à la réutilisation. Les opportunités sont particulièrement fortes dans les pôles de batteries, les usines de véhicules électriques et les régions qui soutiennent la réglementation de l’économie circulaire. En septembre 2024, le ministère américain de l'Énergie a annoncé plus de 3 milliards de dollars pour 25 projets de fabrication et de recyclage de batteries dans 14 États afin de soutenir les chaînes d'approvisionnement nationales en batteries. En décembre 2025, BMW a lancé le recyclage direct pour réinjecter les matériaux de batterie récupérés dans la production de cellules.

LES DÉFIS DU MARCHÉ

Mesurer la véritable durabilité tout au long du cycle de vie complet du véhicule reste difficile, ce qui crée des défis pour l’expansion du marché

Le principal défi consiste à prouver que la fabrication implique des matériaux véritablement durables tout au long du cycle de vie du véhicule, et pas seulement à l'usine d'assemblage final. Un véhicule peut être construit dans une usine alimentée par des énergies renouvelables, mais néanmoins contenir des émissions élevées provenant des cellules de batterie, de l’acier, de l’aluminium, des plastiques, de l’exploitation minière et des transports. Les entreprises doivent donc mesurer les émissions des fournisseurs, l’origine des matériaux, les taux de recyclage, la consommation d’énergie des usines, la consommation d’eau et la récupération en fin de vie en utilisant des méthodes cohérentes. Cela est difficile au sein des réseaux mondiaux de fournisseurs et des différents systèmes réglementaires. En 2024, Volkswagen a décrit son indice de décarbonation comme une mesure du cycle de vie couvrant des régions telles que l'Europe, la Chine et les États-Unis. En 2024, Mercedes-Benz a déclaré que les fournisseurs représentant environ 90 % de son volume d'achat annuel avaient signé une lettre d'ambition s'engageant à produire des matériaux neutres en carbone d'ici 2039.

Analyse de segmentation

Par type de propulsion

Infrastructure de fabrication établie pour renforcer le leadership du segment des véhicules ICE

En fonction du type de propulsion, le marché est segmenté enVéhicules électriques à batterie (BEV),Véhicules électriques hybrides (HEV), véhicules électriques à pile à combustible (FCEV) et véhicules ICE.

Le segment des véhicules ICE domine la part de marché mondiale de la fabrication automobile durable, car les plates-formes de véhicules conventionnels représentent toujours la plus grande part de la production automobile mondiale et des écosystèmes de fournisseurs. Les constructeurs automobiles continuent d'intégrer des pratiques de fabrication durables telles que des usines alimentées par des énergies renouvelables, des métaux recyclés, de l'acier à faible teneur en carbone et des systèmes d'assemblage économes en énergie, dans les lignes de production de véhicules ICE à mesure qu'ils évoluent progressivement vers l'électrification. Une capacité de fabrication à grande échelle, des chaînes d’approvisionnement de composants matures et une demande généralisée des consommateurs soutiennent le leadership continu du segment, en particulier dans les économies émergentes où l’adoption des véhicules électriques reste comparativement plus lente.

Le segment des véhicules électriques à batterie (BEV) devrait croître à un TCAC de 16,4 % au cours de la période de prévision. En octobre 2024, Toyota a annoncé des initiatives élargies de fabrication à faible émission de carbone dans l’ensemble de ses opérations mondiales de production de véhicules, y compris des initiatives de réduction des émissions et d’intégration des énergies renouvelables.

Par type de matériau durable

Récupération circulaire des métaux et production de véhicules légers pour soutenir la croissance du segment des métaux recyclés

Basé sur le type de matériau durable, le marché est segmenté en métaux recyclés, plastiques recyclés, produits d'origine biologique.plastiques& polymères, composites de fibres naturelles et matériaux intérieurs respectueux de l'environnement.

Le segment des métaux recyclés domine le marché étant donné que l’acier et l’aluminium restent les principaux matériaux de structure utilisés dans la fabrication du secteur automobile mondial. Les constructeurs automobiles utilisent de plus en plus d'aluminium et d'acier recyclés pour réduire les émissions de production, améliorer l'efficacité des matériaux et soutenir les objectifs d'économie circulaire sans compromettre les performances structurelles. La pression croissante visant à réduire les émissions de carbone intégrées à la fabrication de véhicules a accéléré l’adoption de métaux secondaires dans la production de véhicules électriques et de véhicules conventionnels. Les métaux recyclés aident également les fabricants à réduire leur dépendance aux matières premières et la consommation d’énergie associée à l’extraction primaire des métaux.

Le segment des plastiques et polymères d’origine biologique devrait croître à un TCAC de 11,3 % au cours de la période de prévision. En avril 2024, Mercedes-Benz a étendu l'utilisation de matières premières secondaires et d'aluminium à faible teneur en CO₂ dans ses opérations de fabrication de véhicules dans le cadre de sa stratégie Ambition 2039.

Par type de véhicule

Fabrication et déploiement à grande échelle pour propulser la croissance du segment des voitures particulières

En fonction du type de véhicule, le marché est segmenté enles voitures particulières,véhicules utilitaires, deux-roues et trois-roues et véhicules tout-terrain.

Les voitures particulières dominent le marché mondial étant donné qu’elles représentent la plus grande part de la production automobile mondiale et du déploiement des véhicules électriques. Les constructeurs automobiles investissent massivement dans des usines d’assemblage à faibles émissions, des installations de fabrication alimentées par des énergies renouvelables, des matériaux légers et des systèmes de production intégrés aux batteries, principalement pour les plates-formes de véhicules de tourisme. Les innovations axées sur le développement durable, telles que les intérieurs recyclés, les technologies de fabrication intelligentes et les ateliers de peinture économes en énergie, sont largement mises en œuvre d'abord dans la production de véhicules de tourisme en raison de volumes de fabrication plus élevés et d'une adoption plus rapide par les consommateurs. La forte pénétration des véhicules électriques en Europe, en Chine et en Amérique du Nord soutient encore davantage la domination du segment.

Le segment des deux et trois roues devrait croître à un TCAC de 11,8 % au cours de la période de prévision. En mars 2024, BMW Group a déclaré que son réseau de production mondial continuait de développer ses pratiques de fabrication à faible émission de carbone pour les installations de production de véhicules de tourisme de nouvelle génération.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par domaine d'application

Programmes de décarbonisation industrielleàAccélérer la réduction des émissions de carboneCroissance sectorielle

En fonction du domaine d'application, le marché est segmenté en réduction des émissions de carbone, gestion et recyclage des déchets, conservation de l'eau, développement durable.gestion de la chaîne d'approvisionnementet le recyclage et la remise à neuf des batteries.

Le segment de la réduction des émissions de carbone domine le marché, car les gouvernements, les investisseurs et les équipementiers automobiles donnent la priorité aux stratégies de décarbonisation des usines et de réduction des émissions tout au long du cycle de vie. Les fabricants déploient de plus en plus d’électricité renouvelable, de matériaux à faible teneur en carbone, de systèmes de production économes en énergie et d’outils numériques de gestion de l’énergie pour réduire les émissions opérationnelles dans les usines d’assemblage et les réseaux de fournisseurs. Les engagements en faveur de la carboneutralité, le renforcement des réglementations climatiques mondiales et les réglementations environnementales strictes continuent de stimuler les investissements vers des améliorations manufacturières axées sur les émissions. Les constructeurs automobiles visent également des réductions des émissions de scope 1, scope 2 et scope 3 dans l’ensemble de leurs écosystèmes de production.

Le segment du recyclage et de la remise à neuf des batteries devrait croître à un TCAC de 13,9 % au cours de la période de prévision. En juillet 2024, Volvo Cars a annoncé une utilisation accrue des énergies renouvelables et des initiatives de production neutres pour le climat, alignées sur sa feuille de route de fabrication carboneutre à long terme.

Par technologie de fabrication

Systèmes d'optimisation énergétique d'usinepousserFabrication économe en énergieCroissance sectorielle

Basé sur la technologie de fabrication, le marché est segmenté en systèmes de fabrication économes en énergie, fabrication intelligente/Industrie 4.0, robotique et automatisation vertes, fabrication additive (impression 3D) et les systèmes de fabrication en boucle fermée.

Le segment des systèmes de fabrication économes en énergie domine le marché étant donné que les constructeurs automobiles donnent la priorité à la réduction des coûts d’exploitation des usines, de la consommation d’électricité et des émissions liées à la production. Des technologies telles que les systèmes CVC économes en énergie, la récupération de chaleur perdue, l'éclairage intelligent, l'intégration des énergies renouvelables et l'optimisation intelligente des processus sont largement déployées dans les usines automobiles du monde entier. Ces systèmes aident les fabricants à se conformer aux réglementations en matière de développement durable tout en améliorant l'efficacité et la rentabilité de la production à long terme. La fabrication économe en énergie soutient également les objectifs de zéro émission nette des entreprises et les initiatives d’amélioration des performances ESG.

Le segment de la fabrication intelligente/Industrie 4.0 devrait croître à un TCAC de 10,4 % au cours de la période de prévision. En juin 2024, Ford a mis en avant les programmes d’efficacité de fabrication et d’optimisation énergétique basés sur l’IA dans le cadre de ses initiatives de modernisation de la production durable.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA CONSTRUCTION AUTOMOBILE DURABLE

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

AMÉRIQUE DU NORD

Asia Pacific Sustainable Automotive Manufacturing Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord conserve une position solide sur le marché mondial grâce à l’automatisation industrielle avancée de l’automobile, à l’expansion de la fabrication de véhicules électriques, aux initiatives de localisation des batteries et aux investissements à grande échelle dans la modernisation des usines. La région bénéficie de réglementations strictes en matière d’émissions, de l’intégration des énergies renouvelables dans les usines de fabrication et d’investissements croissants dans les chaînes d’approvisionnement durables. Les États-Unis et le Mexique continuent d’attirer des projets de production de véhicules électriques et de batteries, tandis que le Canada renforce la fabrication de composants automobiles à faible émission de carbone. Le déploiement croissant de technologies de fabrication intelligentes, de matériaux recyclés et de systèmes d’assemblage économes en énergie soutient davantage la croissance régionale. L’expansion de l’infrastructure de recyclage des batteries et l’augmentation des engagements des entreprises en faveur de la carboneutralité accélèrent également l’adoption d’une fabrication durable dans l’écosystème automobile nord-américain.

LE MARCHÉ AMÉRICAIN DE LA FABRICATION AUTOMOBILE DURABLE

Les États-Unis dominent le marché nord-américain et devraient atteindre 64,68 milliards de dollars en 2026. La croissance est soutenue par l'expansion de la fabrication de véhicules électriques, les investissements dans les giga-usines de batteries, les installations de production d'énergies renouvelables et l'adoption croissante deIndustrie 4.0technologies. Les incitations fédérales aux énergies propres, les programmes de décarbonisation des fournisseurs et les investissements dans le recyclage automobile continuent de renforcer l’écosystème manufacturier durable du pays.

EUROPE

L’Europe est l’une des régions de fabrication automobile les plus axées sur le développement durable au monde, grâce à des réglementations strictes en matière de carbone, des initiatives d’économie circulaire et des technologies de fabrication vertes avancées. Les constructeurs automobiles de la région investissent de plus en plus dans des usines de production alimentées par des énergies renouvelables, des matériaux à faible émission de carbone, des systèmes de recyclage des batteries et l'optimisation de la fabrication numérique. La forte croissance de la production de véhicules électriques, les exigences de décarbonation des fournisseurs et les réglementations en matière de chaîne d’approvisionnement durable continuent d’accélérer la transformation industrielle. L'Allemagne, la France et le Royaume-Uni restent des contributeurs majeurs à la croissance régionale, tandis que l'Europe de l'Est émerge comme une plaque tournante rentable pour la fabrication de véhicules électriques et de composants de batteries. L’Europe est également leader dans l’adoption de métaux recyclés, de matériaux légers et de cadres de durabilité basés sur le cycle de vie.

LE MARCHÉ DE LA FABRICATION AUTOMOBILE DURABLE AU ROYAUME-UNI

Le marché britannique devrait atteindre 12,76 milliards de dollars en 2026, soutenu par les investissements dans l’assemblage de véhicules électriques, l’expansion des giga-usines de batteries et l’adoption d’une fabrication intelligente avancée. Les initiatives gouvernementales de zéro émission nette, l’intégration des énergies renouvelables et les programmes de chaîne d’approvisionnement durable continuent d’accélérer la modernisation industrielle. Localisation croissante dematériaux de batterieet les technologies de fabrication numérique renforcent encore le potentiel de croissance du marché à long terme.

MARCHÉ DE LA CONSTRUCTION AUTOMOBILE DURABLE EN ALLEMAGNE

L'Allemagne représentait près de 27,6 % du marché européen en raison de son solide écosystème de production automobile, de son leadership en matière de fabrication de véhicules haut de gamme et de sa vaste infrastructure d'automatisation d'usine. Les investissements à grande échelle dans les véhicules électriques, les installations de production alimentées par des énergies renouvelables, l’adoption d’acier à faible teneur en carbone et les technologies avancées de recyclage continuent de soutenir la domination du marché. De solides réseaux de fournisseurs et des capacités d’innovation industrielle renforcent encore la position de leader de l’Allemagne.

ASIE PACIFIQUE

L’Asie-Pacifique domine le marché mondial en raison de son énorme base de production automobile, de l’expansion rapide de la fabrication de véhicules électriques, de la concentration des chaînes d’approvisionnement en batteries et de sa vaste infrastructure industrielle. La Chine, le Japon, l’Inde et la Corée du Sud représentent collectivement la majorité de la production mondiale de composants pour véhicules électriques et automobiles. Les incitations gouvernementales soutenant la fabrication propre, l’intégration des énergies renouvelables, la production localisée de batteries et le développement d’une chaîne d’approvisionnement durable continuent d’accélérer la croissance du marché. La région bénéficie également de l’adoption croissante d’usines intelligentes, de matériaux recyclés, de systèmes de production économes en énergie et de technologies de recyclage des batteries. L’électrification croissante des deux-roues et la production à grande échelle de véhicules de tourisme renforcent encore le leadership de la région Asie-Pacifique sur le marché.

MARCHÉ DE LA FABRICATION AUTOMOBILE DURABLE EN CHINE

La Chine domine le marché de l'Asie-Pacifique avec près de 60,0 % de part régionale en raison de son échelle de production de véhicules électriques inégalée, de son leadership dans la fabrication de batteries et de son vaste écosystème de fournisseurs automobiles. Le fort soutien du gouvernement à la fabrication verte, aux usines utilisant des énergies renouvelables, au recyclage des batteries et à l’électrification industrielle continue de stimuler l’expansion du marché. Le leadership de la Chine en matière de production automobile à faible émission de carbone et de technologies de fabrication avancées renforce encore sa position dominante régionale.

MARCHÉ INDIEN DE LA FABRICATION AUTOMOBILE DURABLE

En Asie-Pacifique, le marché indien devrait enregistrer le TCAC le plus élevé de 13,0 % au cours de la période d’analyse. La croissance est soutenue par l’électrification rapide des deux-roues, l’augmentation de la capacité de production automobile, l’intégration croissante des énergies renouvelables et les incitations gouvernementales favorisant la fabrication locale de véhicules électriques. Des investissements croissants dans l’assemblage de batteries,fabrication intelligenteles systèmes industriels et les chaînes d’approvisionnement durables accélèrent la transformation industrielle du pays.

LE MARCHÉ JAPONAIS DE LA FABRICATION AUTOMOBILE DURABLE

Le marché japonais devrait atteindre 29,86 milliards de dollars en 2026, soutenu par des technologies avancées de fabrication d'hybrides et de véhicules électriques, un leadership en matière d'automatisation industrielle et une solide infrastructure de recyclage. Le pays continue d’investir dans la mobilité hydrogène, les matériaux à faible émission de carbone et les systèmes de production économes en énergie. Des objectifs forts en matière de durabilité des équipementiers et une forte adoption de technologies de fabrication intelligentes continuent de soutenir la croissance du marché à long terme.

AMÉRIQUE DU SUD

L’Amérique du Sud renforce progressivement sa position sur le marché grâce à une modernisation industrielle accrue, à l’intégration des biocarburants, à un assemblage élargi de véhicules électriques et à l’adoption de matériaux recyclés. Le Brésil et l’Argentine restent les principaux centres de production automobile de la région, tandis que le Chili soutient le développement de la chaîne d’approvisionnement en matériaux pour batteries. Les constructeurs automobiles investissent de plus en plus dans des usines économes en énergie, intègrent l’électricité renouvelable et développent des systèmes logistiques durables pour améliorer leur compétitivité et répondre aux attentes mondiales en matière de durabilité. La demande croissante de produits abordablesmobilité électrique, notamment dans les transports urbains et les deux-roues, soutient davantage la croissance du marché régional. L’expansion des initiatives d’économie circulaire et l’utilisation durable des matériaux continuent de stimuler la transformation à long terme de l’industrie en Amérique du Sud.

MARCHÉ DE LA FABRICATION AUTOMOBILE DURABLE AU BRÉSIL

Le Brésil domine la croissance du marché sud-américain avec près de 59,9 % de part régionale, grâce à son importante base de production automobile, son leadership dans l'intégration des biocarburants et l'expansion de ses opérations d'assemblage de véhicules électriques. Une infrastructure industrielle solide, l’utilisation croissante de matériaux recyclés et l’adoption d’énergies renouvelables dans les usines de fabrication automobile continuent de soutenir la croissance du marché. Les initiatives gouvernementales de modernisation industrielle renforcent encore la position régionale dominante du Brésil.

MOYEN-ORIENT ET AFRIQUE

Le marché du Moyen-Orient et de l'Afrique est en croissance constante en raison de la diversification industrielle croissante,énergie renouvelableinvestissements et le développement progressif de l’écosystème EV. Les pays de la région modernisent leurs infrastructures de fabrication, améliorent les normes de durabilité industrielle et investissent dans des capacités localisées d’assemblage automobile. Les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud sont en train de devenir des centres de croissance régionaux majeurs en raison de l’adoption croissante de la fabrication intelligente, de l’automatisation industrielle et des initiatives de mobilité à faible émission de carbone. L’intérêt croissant pour le recyclage des batteries, les installations de production alimentées par des énergies renouvelables et les systèmes logistiques durables soutient également le développement du marché. Les stratégies gouvernementales de diversification économique continuent d’encourager les investissements à long terme dans les technologies avancées de fabrication automobile.

MARCHÉ DE LA FABRICATION AUTOMOBILE DURABLE DES ÉAU

Le marché des Émirats arabes unis devrait croître à un TCAC de 16,2 % au cours de la période de prévision, grâce à l'adoption rapide de la fabrication intelligente, à l'intégration des énergies renouvelables et aux initiatives de diversification industrielle. Les investissements dans l’infrastructure des véhicules électriques, les écosystèmes de mobilité propre et les systèmes logistiques durables continuent de soutenir l’expansion du marché. Un gouvernement fort se concentre sur la transformation industrielle à faibles émissions de carbone, et les technologies de fabrication avancées accélèrent encore davantage la croissance durable à long terme de la fabrication automobile.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les entreprises se concentrent sur le déploiement de technologies de fabrication intelligentes et de systèmes de recyclage en boucle fermée pour renforcer leur position

Le marché mondial est modérément consolidé, avec des tendances de marché tirées par les grands équipementiers automobiles, les fournisseurs d'automatisation industrielle, les fabricants de batteries et les fournisseurs de matériaux durables. Les principaux acteurs, notamment Toyota, Volkswagen Group, Tesla, BYD, BMW Group, Hyundai Motor Group, Mercedes-Benz Group, Magna International, Bosch et Stellantis, rivalisent grâce à l'expansion de la fabrication axée sur les véhicules électriques, aux usines utilisant des énergies renouvelables, aux systèmes de recyclage des batteries et aux écosystèmes de production numérisés. Les entreprises renforcent leur position concurrentielle en intégrant des technologies de fabrication intelligentes, des matériaux à faible émission de carbone, des systèmes de recyclage en boucle fermée et des outils d'optimisation d'usine basés sur l'IA dans les réseaux de production automobile.

Les partenariats stratégiques avec les fournisseurs de batteries, les fournisseurs d’énergies renouvelables et les entreprises de recyclage sont de plus en plus utilisés pour garantir des chaînes d’approvisionnement durables et réduire les émissions du cycle de vie. Fabrication localisée de véhicules électriques, fournisseurdécarburationLes initiatives et les investissements dans les infrastructures de l’économie circulaire deviennent également des différenciateurs concurrentiels majeurs sur les marchés automobiles développés et émergents.

LISTE DES PRINCIPALES ENTREPRISES DE FABRICATION AUTOMOBILE DURABLE PROFILÉES

- Toyota Motor Corporation (Japon)

- Tesla, Inc.(NOUS.)

- BYD Company Ltd. (Chine)

- Volkswagen AG(Allemagne)

- Groupe BMW (Allemagne)

- Groupe Mercedes-Benz AG(Allemagne)

- Ford Motor Company (États-Unis)

- Société General Motors (États-Unis)

- Hyundai Motor Company (Corée du Sud)

- Kia Corporation (Corée du Sud)

- Volvo Car Corporation (Suède)

- Stellantis N.V. (Pays-Bas)

- Nissan Motor Co., Ltd. (Japon)

- Honda Motor Co., Ltd. (Japon)

- Groupe Renault(France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2026 : Stellantis a lancé son centre de démantèlement de l'économie circulaire à Casablanca, au Maroc, la première installation de ce type de l'entreprise au Moyen-Orient et en Afrique et la troisième dans le monde. Exploité sous SUSTAINera, le site soutient le démontage des véhicules, la récupération des composants réutilisables, la réutilisation des pièces, le recyclage et le développement de l’écosystème automobile durable du Maroc.

- Mai 2026 :L’usine Toyota de Tahara au Japon a atteint la neutralité carbone, devenant ainsi la première usine neutre en carbone de Toyota. Le site utilise des énergies renouvelables, notamment des éoliennes et des panneaux solaires, et soutient l’objectif plus large de fabrication durable de Toyota, tandis que ses opérations européennes visent à atteindre des installations neutres en carbone d’ici 2030.

- Avril 2026 : Scottish Leather Group a ouvert une usine de 75 000 pieds carrés à Glasgow pour fabriquer BioPRO, une mousse moulée récupérable à base de protéines pour les sièges d'automobile et autres intérieurs de transport. Le site renforce la capacité de Bridge of Weir Leather à mettre à l’échelle des matériaux de sièges durables pour les constructeurs automobiles mondiaux et à réduire la teneur en matières fossiles.

- avril 2026:Mercedes-Benz Trucks a dévoilé le concept reECONIC avec 32 partenaires, démontrant unebatterie-véhicule électrique de collecte des déchets fabriqué en partie à partir de matériaux recyclés, naturels et biosourcés. L'initiative a démontré la faisabilité de la fabrication circulaire et a indiqué que la production de contenu recyclé pourrait théoriquement réduire les émissions d'équivalent CO₂ dans les composants des camions et les processus de fabrication.

- Février 2026:Aqua Metals et American Battery Factory ont signé un protocole d'accord non contraignant pour évaluer la colocalisation du recyclage des batteries lithium-ion à côté des opérations de cellules prévues à Tucson par ABF. La collaboration permettrait de recycler les déchets de fabrication et de renvoyer le carbonate de lithium de qualité batterie pour la production de batteries aux États-Unis, favorisant ainsi l'approvisionnement circulaire, la réduction des déchets et la fabrication durable localisée.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la fabrication automobile durable fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique et les tendances des études de marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les progrès technologiques rapides, les lancements de nouveaux produits, les développements clés de l'industrie, les partenariats stratégiques, les fusions et les acquisitions. Les prévisions de marché fournissent un paysage concurrentiel complet, y compris les parts de marché mondiales les plus importantes, les opportunités émergentes et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 8,5 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de véhicule, par type de propulsion, par type de matériau durable, par technologie de fabrication, par domaine d'application et par région |

| Par type de propulsion |

|

| Par type de matériau durable |

|

| Par type de véhicule |

|

| Par domaine d'application |

|

| Par technologie de fabrication |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 468,32 milliards de dollars en 2025 et devrait atteindre 992,86 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 240,58 milliards de dollars.

Le marché devrait croître à un TCAC de 8,5 % entre 2026 et 2034.

Le segment des voitures particulières est en tête de la part de marché par type de véhicule.

Des réglementations plus strictes en matière d’émissions, l’expansion de la production de véhicules électriques, les objectifs de zéro net des constructeurs OEM, l’adoption croissante de matériaux recyclés et la circularité des batteries sont des facteurs clés qui animent le marché.

Les principaux acteurs du marché sont Toyota, Tesla, BYD, Volkswagen, BMW, Mercedes-Benz, Hyundai, General Motors, Ford et Stellantis.

La région Asie-Pacifique représente la plus grande part du marché.

L’Amérique du Nord, l’Europe, l’Asie-Pacifique, l’Amérique du Sud, le Moyen-Orient et l’Afrique ont été pris en compte dans le rapport de marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.