Taille, part et analyse de l’industrie du marché des carburants d’aviation durables, par type (biocarburant et carburant synthétique), par technologie (HEFA-SPK (kérosène paraffinique synthétique hydro-traité et acides gras), FT-SPK (kérosène paraffinique synthétique Fischer-Tropsch), ATJ-SPK (kérosène paraffinique synthétique alcool-jet) et autres), par capacité de mélange (5 à 30 %, 30 à 50 % et plus) 50 %), par utilisation finale (aviation commerciale, aviation militaire et autres), par application (avions à voilure fixe et aéronefs à voilure tournante) et prévisions régionales, 2026-2034

Taille et part du marché du carburant d’aviation durable

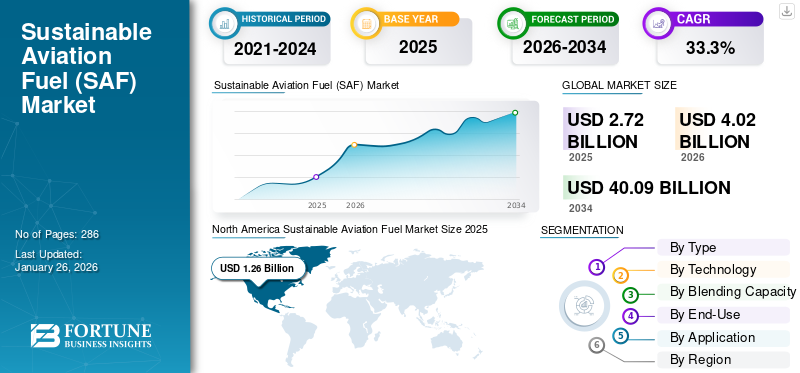

La taille du marché mondial du carburant d’aviation durable était évaluée à 2,72 milliards USD en 2025 et devrait passer de 4,02 milliards USD en 2026 à 40,09 milliards USD d’ici 2034, avec un TCAC de 33,3 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché du carburant d’aviation durable, représentant 46,43 % de la part de marché en 2025.

Le marché du carburant d’aviation durable apparaît comme un élément essentiel des stratégies de décarbonation du secteur de l’aviation. L’aviation contribue pour une part significative aux émissions mondiales des transports, et la pression réglementaire visant à réduire l’intensité carbone accélère les investissements dans des carburants alternatifs à faible teneur en carbone. Le carburant d'aviation durable (SAF) représente la voie à court terme la plus techniquement réalisable pour réduire les émissions, car il peut être mélangé au carburéacteur conventionnel sans nécessiter une refonte majeure de l'avion.

La taille du marché du carburant d’aviation durable reste relativement petite par rapport à la demande mondiale de carburéacteur, mais elle se développe rapidement à mesure que les compagnies aériennes s’engagent sur des objectifs de réduction des émissions de carbone à long terme. Les gouvernements d’Amérique du Nord et d’Europe ont introduit des incitations politiques, des mandats de mélange et des crédits d’impôt destinés à accélérer la capacité de production de SAF. Ces cadres façonnent les décisions d’allocation de capital parmi les sociétés de raffinage, les producteurs de biocarburants et les développeurs émergents de carburants synthétiques.

Les tendances du marché du carburant d’aviation durable indiquent une collaboration verticale croissante entre les compagnies aériennes, les sociétés énergétiques et les fournisseurs de technologies. Des partenariats stratégiques émergent pour sécuriser l’approvisionnement en matières premières, réduire les risques de production et accélérer les projets de conversion des raffineries.

Le carburant d’aviation durable (SAF) constitue une alternative au carburéacteur traditionnel. Il est dérivé de matières premières non pétrolières et joue un rôle important dans la réduction des émissions du transport aérien. Selon la méthode de production et la matière première, le SAF peut être mélangé à des carburants conventionnels à des niveaux allant de 10 % à 50 %. En 2024, l'Organisation de l'aviation civile internationale (OACI) a signalé que plus de 360 000 vols commerciaux avaient utilisé le SAF dans 46 aéroports, principalement aux États-Unis et en Europe.

À l'échelle mondiale, l'aviation est responsable d'environ 2 % du total dioxyde de carbone (CO2)émissions et représente 12 % des émissions du secteur des transports. Le Programme de compensation et de réduction des émissions de carbone pour l'aviation internationale (CORSIA) de l'OACI vise à limiter les émissions nettes de CO2 de l'aviation aux niveaux de 2020 jusqu'en 2035. De plus, le secteur de l'aviation internationale s'est fixé un objectif ambitieux pour atteindre zéro émission nette de carbone d'ici 2050.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du carburant d’aviation durable (SAF)

- Taille du marché en 2025 : 2,72 milliards de dollars

- Taille du marché en 2026 : 4,02 milliards USD

- Taille du marché prévue pour 2034 : 40,09 milliards de dollars

- TCAC : 33,3 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché du carburant d’aviation durable avec une part de 46,43 % en 2025.

- Le segment des biocarburants détenait la plus grande part de marché de 86,03 % en 2025.

- Le segment HEFA-SPK devrait dominer le marché avec une part de 87,53 % en 2026.

Amérique du Nord

Le marché nord-américain devrait atteindre 1,88 milliard de dollars en 2026, soutenu par une forte capacité de production de SAF et des initiatives politiques favorables.

Europe

L’Europe représentait 32,55 % du marché mondial en 2025, tirée par l’augmentation des efforts de décarbonation de l’aviation et des mandats réglementaires.

Asie-Pacifique

L’Asie-Pacifique détenait une part de marché de 16,66 % en 2025 et devrait connaître une forte croissance en raison de l’augmentation des investissements des compagnies aériennes dans les carburants durables.

NOUS.

Le marché devrait atteindre 1,57 milliard de dollars en 2026, soutenu par l’adoption croissante de solutions de carburant d’aviation à faible teneur en carbone.

Japon

Le marché du carburant d’aviation durable devrait atteindre 0,21 milliard de dollars en 2026, grâce à l’engagement du pays à réduire les émissions de l’aviation.

En savoir plus

Dynamique du marché du carburant d’aviation durable (SAF)

Tendances du marché

Initiatives de développement durable des entreprises

De nombreuses compagnies aériennes et compagnies aériennes intègrent de plus en plus la durabilité dans leurs stratégies d’entreprise. Ils investissent dans SAF car ils visent zéro émission nette de carbone d’ici 2050. Cet engagement stimulera les investissements dans SAF car il s’agit d’un élément essentiel de leurs plans de développement durable. De plus, l’attention croissante portée à la réalisation de ces objectifs ambitieux a encouragé les partenariats entre les compagnies aériennes et les producteurs de carburant. Par exemple, en novembre 2024, Neste et Air Canada ont conclu un accord important pour la fourniture de 60 000 tonnes (environ 77,6 millions de litres) de carburant d'aviation durable Neste MY, marquant la première fois que ce carburant sera fourni au Canada. Cette initiative a été lancée pour soutenir l'engagement d'Air Canada en faveur du développement durable, qui vise à ce que le SAF représente 1 % de sa consommation estimée de carburéacteur d'ici 2025. Par conséquent, de tels partenariats et accords favoriseront l'adoption du SAF et amélioreront la croissance durable du marché du carburant d'aviation.

- L’Amérique du Nord a connu une croissance durable du marché du carburant d’aviation, passant de 569,5 millions de dollars en 2023 à 848,8 millions de dollars en 2024.

Les tendances du marché du carburant d’aviation durable sont de plus en plus façonnées par les stratégies d’approvisionnement à long terme des compagnies aériennes et les alliances stratégiques tout au long de la chaîne de valeur de l’aviation. Les compagnies aériennes signent des accords d'achat pluriannuels avec les producteurs pour garantir la certitude de l'approvisionnement et soutenir le financement de projets. Ces accords offrent une visibilité sur la demande et contribuent à réduire les risques liés aux investissements importants en capital dans les infrastructures de raffinage.

La conversion des raffineries apparaît comme une tendance clé de l’industrie. Plusieurs raffineries de pétrole traditionnelles sont en cours de modernisation pour produire des carburants renouvelables, notamment le SAF. Cette approche réduit les besoins en capitaux par rapport à la construction d'installations entièrement nouvelles tout en accélérant les délais de production. Une autre tendance notable concerne l’expansion des voies technologiques au-delà du procédé actuellement dominant d’esters hydrotraités et de kérosène paraffinique synthétique d’acides gras (HEFA-SPK). Les technologies Fischer-Tropsch et d'alcool en jet reçoivent des investissements croissants alors que l'industrie recherche des alternatives évolutives qui s'appuient sur des matières premières plus abondantes.

La participation des entreprises au développement durable est également en croissance. Les grandes entreprises achètent des certificats de carburant d’aviation durable pour compenser les émissions des voyages d’affaires. Ce marché volontaire contribue à une demande supplémentaire et renforce la croissance durable à long terme du marché du carburant d’aviation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs du marché

Demande croissante de carburants alternatifs pour propulser la croissance du marché

Il y a une prise de conscience croissante du changement climatique à travers le monde et de la nécessité urgente de réduire les émissions de gaz à effet de serre (GES). L’industrie aéronautique contribue de manière significative aux émissions mondiales de CO2. Ainsi, elle adopte de plus en plus de pratiques plus durables pour réduire ses émissions. SAF offre une alternative plus propre aux carburéacteurs conventionnels, réduisant les émissions jusqu'à 80 % en fonction de la matière première et de la méthode de production utilisée. La consommation de carburéacteur produit du CO2 selon un ratio défini (3,16 kilogrammes de CO2 pour 1 kilogramme de carburant consommé), quelle que soit la phase de vol. Selon les estimations de l’IATA, le SAF pourrait représenter environ 65 % de la réduction des émissions produites par l’industrie aéronautique pour atteindre zéro émission nette en 2050. Et cette transition nécessite une augmentation significative de la production pour répondre à la demande. Par conséquent, la demande croissante de produits durables carburant aviationest motivée par les pressions réglementaires croissantes et les préférences des consommateurs pour des options de voyage plus écologiques, ce qui incite les compagnies aériennes à investir dans les technologies SAF.

Vous trouverez ci-dessous le tableau indiquant le SAF requis pour atteindre l'objectif de zéro émission nette de dioxyde de carbone (CO2) d'ici 2050. Les perspectives à long terme du carburant d'aviation durable sont prometteuses, avec des projections indiquant une croissance substantielle à mesure que de plus en plus de compagnies aériennes s'engagent à intégrer ce carburant.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Par conséquent, la demande de SAF augmente pour aider les compagnies aériennes à remplir leur engagement d’atteindre zéro émission nette d’ici 2050. De plus, fin 2022, les États membres de l’OACI ont adopté un objectif ambitieux mondial à long terme (LTAG) pour atteindre zéro émission nette de carbone de l’aviation internationale d’ici 2050. L’accord vise à réduire les émissions au sein du secteur lui-même. Ainsi, l’augmentation de la demande de carburants alternatifs, tels que le SAF, motivée par les impératifs environnementaux et les engagements en matière de responsabilité des entreprises, créera un environnement favorable à la croissance du marché des SAF dans l’industrie aéronautique. Par conséquent, les tendances du marché des carburants d’aviation durables indiquent une évolution significative vers des capacités de production accrues et des innovations technologiques.

Mandats SAF et initiatives réglementaires pour accélérer la croissance du marché

Les politiques gouvernementales jouent un rôle essentiel dans le déploiement des SAF. Il y a eu une augmentation de la formulation de politiques et d’incitations pour accélérer le déploiement des SAF. Comme SAF en est aux premiers stades de développement, des mandats sont adoptés comme moyen d'augmenter la production de ce carburant et sont complétés par des programmes d'incitation qui facilitent l'innovation, l'expansion de la capacité de production et la réduction des coûts unitaires. Divers pays à travers le monde mettent en œuvre les mandats du SAF pour réglementer l'utilisation de ce carburant dans l'industrie aéronautique. Par exemple, en décembre 2024, le Royaume-Uni a finalisé un mandat sur les carburants d’aviation durables, qui devrait entrer en vigueur le 1er janvier 2025. Cette initiative vise à réduire considérablement les émissions de gaz à effet de serre du secteur de l’aviation et à promouvoir l’utilisation de carburants plus écologiques. Selon ce mandat, 2 % de tout le carburéacteur utilisé au Royaume-Uni proviendra de carburants d'aviation durables à partir de 2025. En fixant des objectifs clairs pour l'utilisation du SAF, ces mandats créent une demande prévisible de carburants durables, incitant les producteurs à investir dans les installations et les technologies de production du SAF. Cette demande est essentielle pour augmenter les capacités de production et réduire les coûts associés au SAF.

De plus, les subventions au carburant d’aviation durable (SAF) jouent un rôle crucial dans la promotion du développement et de l’utilisation de carburants à faibles émissions dans le secteur de l’aviation. Les gouvernements visent à rendre la production de SAF plus viable économiquement, encourageant ainsi davantage de producteurs à entrer sur le marché. Par exemple, en mai 2024, l’administration Biden des États-Unis a publié des lignes directrices sur son programme de subventions au carburant d’aviation durable (SAF), qui permet à l’éthanol à base de maïs de bénéficier des subventions du SAF, à condition qu’il provienne de fermes employant des pratiques agricoles respectueuses du climat. De telles subventions devraient stimuler la croissance du marché au cours de la période de prévision.

En outre, les organismes de réglementation mettent de plus en plus en œuvre des mandats et des initiatives réglementaires SAF qui obligent les compagnies aériennes et les fournisseurs de carburant à incorporer un certain pourcentage de SAF dans leur mélange de carburants. Par exemple, le règlement ReFuelEU Aviation de l'UE impose une augmentation progressive de l'utilisation des SAF, en commençant par 2 % en 2025 et en atteignant 70 % d'ici 2050. De tels mandats émanant de divers pays et régions créeront un environnement propice au développement et à l'adoption de carburants d'aviation durables, stimulant ainsi la croissance de l'industrie des carburants d'aviation durables.

Nouvelles technologies permettant à SAF d’agir comme un catalyseur de la croissance du marché

Les nouvelles technologies de production de carburant d’aviation durable agissent comme un catalyseur de la croissance du marché car elles améliorent l’efficacité de la production et réduisent les coûts. La production de SAF évolue au-delà de la technologie largement utilisée des esters hydrotraités et des acides gras (HEFA), avec plusieurs technologies émergentes. Par exemple, en avril 2024, Honeywell a introduit des technologies innovantes visant à améliorer la production de SAF à partir de biomasse. La technologie d’hydrocraquage de l’entreprise permet la conversion de la biomasse en SAF, produisant un carburant 90 % moins gourmand en carbone que les carburéacteurs traditionnels à base de combustibles fossiles. Cette technologie augmente le rendement du SAF de 3 à 5 % tout en permettant une réduction des coûts jusqu'à 20 % par rapport aux méthodes d'hydrotraitement conventionnelles.

De plus, des technologies telles que Alcool-à-Jetet la synthèse Fischer-Tropsch (FT), devraient gagner du terrain dans les années à venir. Les entreprises consacrent de plus en plus de ressources et établissent des installations pour produire du carburant d’aviation durable (SAF) en utilisant des technologies alternatives, reflétant un changement important dans le paysage du carburant d’aviation. Par exemple, en janvier 2024, LanzaJet a officiellement inauguré l’usine Freedom Pines Fuels à Soperton, en Géorgie, marquant une étape importante en tant que première usine de production commerciale au monde de carburant d’aviation durable à base d’éthanol. L’émergence de ces diverses technologies de production est essentielle pour alimenter le marché des SAF et répondre à la demande mondiale croissante motivée par les mandats réglementaires et les préoccupations environnementales.

Restrictions du marché

Le coût élevé du SAF et la disponibilité limitée des matières premières étoufferont la croissance du marché

Le coût élevé du carburant d’aviation durable (SAF) et la disponibilité limitée des matières premières sont des contraintes importantes qui devraient entraver la croissance du marché du carburant d’aviation durable. Selon l'IATA, le SAF peut coûter entre deux et sept fois plus cher que le carburéacteur traditionnel, avec des prix d'environ 2 500 USD la tonne en 2023, soit environ 2,8 fois plus élevés que les prix du carburant d'aviation conventionnel. Une différence de prix aussi importante constitue un obstacle pour les compagnies aériennes très sensibles aux coûts du carburant. Les dépenses en carburant d'aviation représentent environ 30 à 31 % de leurs coûts d'exploitation. Par conséquent, de nombreuses compagnies aériennes peuvent hésiter à passer au SAF en raison de son coût élevé.

De plus, les installations de production de SAF nécessitent des investissements importants, s'élevant souvent à des centaines de millions, voire des milliards de dollars, selon la technologie et l'échelle. La complexité du processus de fabrication nécessite l’utilisation d’infrastructures et de technologies avancées, ce qui augmente encore les coûts. SkyNRG estime que la capacité mondiale de carburant d'aviation durable (SAF) pourrait atteindre environ 250 millions de tonnes d'ici 2050, à condition que de nouvelles voies utilisant des matières premières de biomasse ethydrogène vertsont efficacement développés et réduits les risques. Pour atteindre ce niveau de production, 500 à 800 installations SAF seraient nécessaires, ce qui nécessiterait un investissement cumulé d'environ 1 000 milliards de dollars, chaque installation coûtant environ 2 milliards de dollars. Cela se traduit par des dépenses d’investissement annuelles moyennes de 40 milliards USD entre 2025 et 2050, soit environ 8 % des dépenses d’investissement annuelles mondiales en amont dans le secteur pétrolier et gazier engagées en 2019. Les coûts élevés associés à l’établissement de ces installations de production posent un défi important à la croissance rapide du marché.

Une partie importante du SAF actuellement produit provient de matières premières, telles que les huiles de cuisson usagées et les graisses animales, dont la disponibilité est limitée et sont souvent détournées pour la production de biodiesel. Cette concurrence pour les matières premières peut faire monter les prix et limiter la quantité disponible pour la production de SAF. Par conséquent, le coût élevé du SAF, combiné à la disponibilité limitée des matières premières, présente des défis importants qui pourraient étouffer la croissance du marché durable du carburant d'aviation.

Les aspects économiques de la production restent la contrainte la plus importante sur le marché du carburant d’aviation durable. Les coûts de production du SAF sont généralement plusieurs fois plus élevés que ceux du carburéacteur conventionnel en raison des prix des matières premières, de la complexité du raffinage et des économies d'échelle limitées. Les compagnies aériennes opérant avec des structures de marge serrées sont sensibles à la volatilité des coûts du carburant, ce qui ralentit une adoption généralisée sans incitations réglementaires.

La disponibilité des matières premières limite également l’évolutivité de la production. De nombreuses voies SAF actuelles dépendent des huiles usagées, des graisses animales et des résidus agricoles. Ces matériaux sont limités et déjà utilisés dans d’autres industries de biocarburants. La concurrence pour les matières premières accroît la volatilité des prix et limite l’expansion du marché durable du carburant d’aviation.

Opportunités de marché

Des opportunités importantes sur le marché du carburant d’aviation durable émergent de l’alignement réglementaire et des engagements de décarbonation du secteur de l’aviation. Les gouvernements mettent de plus en plus en œuvre des mandats de mélange exigeant que les compagnies aériennes intègrent des pourcentages minimaux de SAF dans leur approvisionnement en carburant. Ces politiques créent une demande garantie et encouragent les investissements dans les capacités de production.

La diversification des raffineries offre une autre voie d’opportunité. Les sociétés pétrolières et gazières traditionnelles explorent la production de SAF dans le cadre de stratégies plus larges de transition énergétique. Les infrastructures de raffinage existantes et les réseaux mondiaux de distribution de carburant permettent à ces entreprises de développer efficacement la croissance durable du marché du carburant d’aviation.

L’innovation en matière de matières premières représente un domaine d’opportunité crucial. Les technologies capables de convertir les déchets agricoles, les déchets solides municipaux et la biomasse non alimentaire en carburéacteur pourraient augmenter considérablement l’offre de matières premières. La diversification réduirait la dépendance à l’égard de flux limités d’huiles usées et renforcerait l’expansion durable à long terme de la taille du marché du carburant d’aviation.

Les économies émergentes représentent également des zones d’opportunités sous-développées. Les régions dotées de fortes ressources en biomasse et d’un secteur aéronautique en croissance pourraient devenir de futurs centres de production de SAF. Des investissements stratégiques dans la capacité de raffinage et l’infrastructure logistique pourraient positionner ces marchés en tant que fournisseurs d’exportation.

Analyse de segmentation du marché

Analyse par type

Les biocarburants détenaient la plus grande part de marché en 2024 grâce à une forte poussée vers la durabilité et à la réduction des émissions de carbone

Sur la base du type, le marché est classé en biocarburant et carburant synthétique.

Biocarburant

Le segment des biocarburants détenait la plus grande part de 86,03 % en 2020 du marché des carburants d'aviation durables (SAF), en raison de sa compatibilité avec les avions et les infrastructures existants, ce qui permet une intégration plus facile par rapport à d'autres types de carburants, tels que l'hydrogène ou les carburants synthétiques. Il existe une forte pression mondiale pour réduire les émissions de gaz à effet de serre et lutter contre le changement climatique, ce qui encourage les compagnies aériennes à adopter le SAF pour atteindre ces objectifs environnementaux.

Les produits dérivés des biocarburants dominent actuellement le marché des carburants d’aviation durables en raison de leur maturité technologique et de leurs filières de production relativement établies. La plupart des approvisionnements commerciaux en SAF sont produits à partir de matières premières biologiques telles que les huiles de cuisson usagées, les graisses animales, les résidus agricoles et certaines cultures oléagineuses non alimentaires. Ces matériaux sont convertis au moyen de processus comprenant l'hydrotraitement et la valorisation catalytique pour produire des substituts de carburéacteur instantanés.

La technologie de pointe associée à cette catégorie est le kérosène paraffinique synthétique d’esters hydrotraités et d’acides gras (HEFA-SPK). Cette voie bénéficie de l’expérience opérationnelle dans la production de diesel renouvelable et nécessite une adaptation technologique relativement modeste pour produire des carburants de qualité aéronautique. En conséquence, les carburants à base de HEFA représentent la majorité de la taille actuelle du marché des carburants d’aviation durables.

L’adoption des SAF pour biocarburants est fortement soutenue par des cadres réglementaires conçus pour réduire les émissions de l’aviation. Les gouvernements accordent fréquemment des crédits de production, des incitations fiscales ou des mandats de mélange qui améliorent la viabilité économique des filières de biocarburants. Ces incitations ont été particulièrement influentes en Amérique du Nord et en Europe, où les cadres politiques mettent l'accent sur les stratégies de réduction des émissions de carbone à court terme.

Carburant synthétique

Le segment des carburants synthétiques devrait connaître une croissance plus rapide au cours de la période de prévision. Le développement de technologies de production innovantes, en particulier le procédé Fischer-Tropsch (FT), a permis de convertir une large gamme de matières premières, notamment le gaz naturel, le charbon, la biomasse et les déchets solides municipaux, en carburants synthétiques pour l'aviation. De plus, les compagnies aériennes s’engagent de plus en plus à atteindre des objectifs de développement durable en produisant des SAF synthétiques pour répondre à la demande croissante de carburants d’aviation plus propres. Par exemple, en septembre 2024, Gevo, Inc. a annoncé un accord définitif pour acquérir l'usine de production d'éthanol et Captage et séquestration du carbone (CSC)actifs de Red Trail Energy, LLC pour 210 millions de dollars. Cette acquisition stratégique devrait améliorer considérablement les capacités de Gevo en matière de production de carburant d'aviation durable et renforcer son engagement en faveur de la réduction des émissions de carbone.

Les carburants synthétiques représentent un segment en développement rapide sur le marché des carburants d’aviation durables. Ces carburants sont produits par des procédés de synthèse chimique combinant des sources d’hydrogène et de carbone pour créer des hydrocarbures liquides compatibles avec les moteurs d’aviation. Contrairement aux filières de biocarburants, la production de carburants synthétiques ne repose pas sur des matières premières biologiques et offre donc un potentiel d’approvisionnement théoriquement évolutif.

L’approche de carburant synthétique la plus largement discutée implique la technologie de conversion de puissance en liquide. L'électricité renouvelable alimente les électrolyseurs qui produisent de l'hydrogène à partir de l'eau. Cet hydrogène est ensuite combiné avec le dioxyde de carbone capturé pour synthétiser des carburants liquides grâce à des processus catalytiques tels que la conversion Fischer-Tropsch. Le carburant obtenu peut être raffiné en kérosène de qualité aéronautique compatible avec l’infrastructure aéronautique existante. Les carburants synthétiques présentent plusieurs avantages stratégiques. Les contraintes liées aux matières premières sont considérablement réduites car les principaux intrants – électricité renouvelable, eau et carbone capturé – peuvent être produits à grande échelle. Cette caractéristique soutient l’expansion à long terme de la taille du marché du carburant d’aviation durable au-delà des limites des ressources biologiques.

Par analyse technologique

Le segment HEFA-SPK détiendra la plus grande part de marché en raison de ses processus de production établis et de sa flexibilité dans l'utilisation des matières premières

Sur la base de la technologie, le marché du carburant d’aviation durable est classé en HEFA-SPK (kérosène paraffinique synthétique hydrotraité et acides gras), FT-SPK (kérosène paraffinique synthétique Fischer-Tropsch), ATJ-SPK (kérosène paraffinique synthétique alcool-jet) et autres. D'autres incluent le HFS-SIP (sucres fermentés hydrotraités en isoparaffines synthétiques), le co-traitement, le carburant d'aviation durable alimenté par électro-carburant et d'autres technologies utilisées pour développer le SAF.

HEFA-SPK (Esters et acides gras hydrotraités Kérosène Paraffinique Synthétique)

Les HEFA-SPK (Esters hydrotraités et Acides grasLe segment du kérosène paraffinique synthétique devrait rester dominant sur le marché mondial du carburant d’aviation durable (SAF) avec une part de 87,53 % en 2026, en raison de la disponibilité de diverses matières premières, telles que les graisses et les huiles usagées, et du soutien réglementaire favorisant les carburants renouvelables. On constate également une augmentation du développement de matières premières à faible intensité carbone à partir des huiles usagées, ce qui stimulera la croissance du segment.

Le kérosène paraffinique synthétique d'esters et d'acides gras hydrotraités (HEFA-SPK) représente la voie la plus commercialement établie sur le marché du carburant d'aviation durable. La technologie convertit les matières premières à base de lipides telles que les huiles de cuisson usées, les graisses animales et certaines huiles végétales en hydrocarbures grâce à des processus d'hydrogénation et de raffinage catalytique. Parce que la voie ressemble beaucoup aux méthodes existantes de production de diesel renouvelable, les installations HEFA-SPK bénéficient d’une familiarité opérationnelle et d’avantages en matière d’intégration de raffinerie.

Les carburants HEFA-SPK ont déjà reçu une large certification réglementaire pour leur mélange avec du carburéacteur conventionnel. Les autorités aéronautiques autorisent des taux de mélange allant généralement jusqu'à 50 pour cent, permettant aux compagnies aériennes d'utiliser le carburant sans modifications des moteurs d'avion ou de l'infrastructure de carburant. Cette compatibilité immédiate a accéléré la croissance précoce et durable du marché des carburants d’aviation. La voie bénéficie également de la capacité industrielle existante. Plusieurs installations de diesel renouvelable ont été adaptées pour produire des carburants de qualité aviation grâce à des ajustements de processus relativement modestes. En conséquence, HEFA-SPK représente actuellement la majorité de la taille du marché mondial du carburant d’aviation durable.

FT-SPK (kérosène paraffinique synthétique Fischer-Tropsch)

Le kérosène paraffinique synthétique Fischer-Tropsch (FT-SPK) représente une voie technologique flexible et évolutive sur le marché du carburant d'aviation durable. Le procédé Fischer-Tropsch convertit les matières premières contenant du carbone telles que les déchets solides municipaux, les résidus agricoles, la biomasse forestière ou le dioxyde de carbone capturé en hydrocarbures liquides par gazéification et synthèse catalytique.

Le processus commence par la conversion des matières premières en gaz de synthèse, un mélange de monoxyde de carbone et d'hydrogène. Ce gaz passe ensuite sur des catalyseurs spécialisés qui assemblent des molécules d’hydrocarbures adaptées à la production de carburéacteur. Le carburant obtenu peut être raffiné en kérosène de qualité aéronautique compatible avec les moteurs d’avion et les systèmes de carburant existants.

L’un des principaux avantages de la technologie FT-SPK est la diversité des matières premières. Contrairement à la production basée sur HEFA, les procédés Fischer-Tropsch peuvent utiliser une gamme plus large de matières premières. Cette flexibilité améliore l’évolutivité à long terme du marché du carburant d’aviation durable et réduit la dépendance à l’égard de matières premières biologiques limitées.

Toutefois, l’intensité capitalistique reste un obstacle important. Les usines de gazéification et les installations de synthèse nécessitent des investissements en infrastructures à grande échelle, et les délais de développement des projets peuvent être longs. La logistique des matières premières et la gestion de la chaîne d’approvisionnement ajoutent également à la complexité opérationnelle.

Malgré ces défis, FT-SPK suscite un intérêt croissant des investisseurs. Plusieurs projets de démonstration et à l’échelle commerciale sont en cours de développement à l’échelle mondiale. À mesure que ces installations atteignent leur maturité opérationnelle, la technologie pourrait contribuer de manière significative à la croissance durable à long terme du marché du carburant d’aviation.

ATJ-SPK (kérosène paraffinique synthétique alcool-jet)

On estime que le segment ATJ-SPK (alcool-to-Jet Synthetic Paraffinic Kerosene) enregistrera le TCAC le plus élevé au cours de la période de prévision. Le développement de technologies avancées, telles que la technologie PureSAFSM, a élargi la gamme d'alcools pouvant être utilisés comme matières premières pour la production d'ATJ-SPK. Cette technologie permet l'utilisation de divers alcools (éthanol, propanol, butanol et pentanol) individuellement ou en mélanges, améliorant ainsi la flexibilité et la rentabilité de la production de SAF. De plus, la méthode ATJ est activement utilisée à la fois dans la production commerciale et dans des contextes expérimentaux. Par exemple, en décembre 2023, un vol d’essai a été effectué démontrant la conversion du méthanol en SAF. Cet événement a eu lieu à Dubaï lors de la conférence sur le climat COP28 et a impliqué la collaboration de plusieurs acteurs clés, dont Masdar, TotalEnergies, l'Autorité générale de l'aviation civile des Émirats arabes unis, Airbus, Falcon Aviation Services et le concédant de licence technologique Axens. Le segment FT-SRK devrait détenir une part de 4,7 % en 2024.

La technologie Alcohol-to-Jet Synthetic Paraffinic Kerosene (ATJ-SPK) convertit les matières premières à base d'alcool telles que l'éthanol ou l'isobutanol en carburant d'aviation grâce à des processus de valorisation catalytique. La voie implique des étapes de déshydratation, d’oligomérisation et d’hydrogénation qui transforment les molécules d’alcool en chaînes d’hydrocarbures compatibles avec les spécifications du carburéacteur. Cette technologie bénéficie de la vaste infrastructure mondiale de production d’éthanol. De nombreuses régions produisent déjà de grandes quantités d’éthanol dérivé du maïs, de la canne à sucre ou de la biomasse cellulosique. La conversion d’une partie de cet approvisionnement en carburant d’aviation pourrait considérablement accroître la taille du marché du carburant d’aviation durable.

La voie ATJ offre également une flexibilité en matière de matières premières. Les alcools agricoles et cellulosiques peuvent servir d'intrants, permettant aux producteurs d'utiliser un large éventail de sources de biomasse. Cette diversité soutient l’expansion potentielle à long terme du marché du carburant d’aviation durable.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par capacité de mélange

Un segment de 30 à 50 % détenait la plus grande part de marché en 2024 en raison de la transition rapide vers une utilisation accrue de SAF pour atteindre les objectifs de zéro émission nette

Sur la base de la capacité de mélange, le marché est classé en 5 à 30 %, 30 à 50 % et au-dessus de 50 %.

5 à 30 %

La catégorie de mélange de 5 à 30 pour cent représente actuellement la fourchette la plus largement utilisée sur le marché du carburant d’aviation durable. La plupart des compagnies aériennes exploitant des SAF s'appuient aujourd'hui sur des mélanges de cette gamme en raison des certifications réglementaires et de leur familiarité opérationnelle. Les autorités aéronautiques ont approuvé plusieurs voies de mélange SAF avec du carburéacteur conventionnel à des limites variables, mais les compagnies aériennes commencent souvent avec des ratios de mélange plus faibles au cours des premières phases d'adoption.

Cette gamme de mélange permet aux compagnies aériennes de réduire les émissions de carbone tout au long du cycle de vie tout en maintenant la stabilité opérationnelle des flottes existantes. Étant donné que les carburants d’aviation durables sont chimiquement compatibles avec le carburéacteur conventionnel, ces mélanges peuvent être transportés via des systèmes de distribution de carburant standard et utilisés sans modification du moteur d’avion.

Les compagnies aériennes adoptent généralement des ratios de mélange plus faibles lorsque la disponibilité de l’approvisionnement est limitée. La production de SAF reste nettement inférieure à la demande totale de carburéacteur, ce qui signifie que les opérateurs doivent répartir l'approvisionnement disponible sur plusieurs routes ou vols. Par conséquent, les mélanges de 5 à 30 % constituent une approche pratique pour intensifier la croissance durable du marché du carburant d’aviation alors que les contraintes d’approvisionnement persistent. Un autre avantage de cette gamme réside dans la gestion des coûts. Le SAF reste plus cher que le carburéacteur conventionnel, et des ratios de mélange plus faibles aident les compagnies aériennes à équilibrer leurs engagements en matière de développement durable avec le contrôle des coûts de carburant. À mesure que la capacité de production augmente et que les économies d’échelle s’améliorent, des niveaux de mélange plus élevés peuvent devenir économiquement viables.

30 à 50 %

Le segment de 30 à 50 % devrait dominer le marché avec une part de 73,76 % en 2026. La domination du segment est attribuée à l’engagement net zéro pris par diverses compagnies aériennes et aéroports. De nombreuses compagnies aériennes adoptent le développement durable comme élément central de leurs stratégies commerciales, ce qui inclut l'augmentation de l'utilisation des SAF. Par exemple, en avril 2023, Ryanair, la principale compagnie aérienne européenne, a annoncé une expansion significative de son partenariat avec Neste, l’un des principaux fournisseurs de carburant d’aviation durable. À compter du 1er avril 2023, Ryanair s'est engagé à assurer 100 % de ses vols au départ de l'aéroport d'Amsterdam-Schiphol (AMS) avec un mélange de 40 % de SAF. Le segment avec une capacité de mélange de 30 à 50 % est particulièrement attractif car il permet aux compagnies aériennes de passer progressivement à une utilisation plus élevée du SAF tout en maintenant la fiabilité opérationnelle.

La fourchette de mélange de 30 à 50 % représente une étape de transition sur le marché du carburant d’aviation durable, alors que l’industrie aéronautique s’oriente vers des objectifs de décarbonation plus profonds. Plusieurs filières SAF, notamment le kérosène synthétique HEFA-SPK et Fischer-Tropsch, ont reçu la certification pour un mélange jusqu'à 50 % avec du carburéacteur conventionnel. Les compagnies aériennes qui poursuivent des engagements agressifs en matière de développement durable expérimentent de plus en plus des ratios de mélange plus élevés dans cette fourchette. Les vols de démonstration et les programmes pilotes ont montré que ces mélanges maintiennent des performances opérationnelles sûres tout en réduisant considérablement les émissions de carbone pendant le cycle de vie par rapport aux carburants conventionnels.

Toutefois, les limitations de l’offre restent une contrainte majeure. Produire des volumes de SAF suffisants pour soutenir l’adoption à grande échelle de mélanges à 30-50 pour cent nécessite une expansion significative de la capacité de raffinage. L’infrastructure de production actuelle reste insuffisante pour soutenir un déploiement généralisé à haut niveau de performance sur les réseaux aériens mondiaux. Les considérations de coût influencent également l’adoption. Des ratios de mélange plus élevés augmentent les dépenses en carburant car le SAF comporte un prix plus élevé que le carburéacteur traditionnel. Les compagnies aériennes s’appuient souvent sur des incitations gouvernementales, des crédits d’impôt ou des partenariats de développement durable pour compenser ces coûts.

Au-dessus de 50 %

On estime que le segment supérieur à 50 % est celui qui connaît la croissance la plus rapide en raison du soutien réglementaire et des initiatives gouvernementales. De nombreux gouvernements mettent en œuvre des réglementations strictes visant à réduire les émissions de carbone dans le secteur de l'aviation. Ces réglementations encouragent ou imposent souvent l'utilisation de mélanges plus élevés de SAF, poussant les compagnies aériennes à adopter des carburants dont la teneur en SAF dépasse 50 % pour se conformer aux futurs objectifs d'émissions.

Les ratios de mélange supérieurs à 50 pour cent représentent la vision à long terme pour le marché du carburant d'aviation durable, bien que les certifications réglementaires actuelles limitent généralement la plupart des voies SAF à des mélanges à 50 pour cent avec du carburéacteur conventionnel. Atteindre des niveaux de mélange plus élevés nécessitera des processus supplémentaires de validation technologique et d’approbation réglementaire. Des programmes de recherche et d’essais explorent le potentiel d’une utilisation 100 % durable du carburant d’aviation. Plusieurs vols de démonstration utilisant des carburants entièrement synthétiques ou bio-dérivés ont été réalisés dans des conditions contrôlées. Ces tests visent à confirmer la compatibilité avec les moteurs d'avion, les systèmes de carburant et les normes de sécurité.

Du point de vue de la durabilité, des niveaux de mélange plus élevés offrent un potentiel de réduction des émissions substantiel. Les réductions de carbone sur le cycle de vie peuvent dépasser 80 pour cent selon le type de matière première et la voie de production. Par conséquent, les compagnies aériennes et les décideurs politiques considèrent des combinaisons plus élevées comme une étape cruciale vers la réalisation des objectifs à long terme de zéro émission nette de l’aviation. Cependant, une adoption à grande échelle se heurte à de nombreux obstacles. La capacité de production doit augmenter considérablement pour fournir des volumes suffisants de SAF pour des opérations à grande échelle à grande échelle. Les processus de certification nécessitent également des tests approfondis sur les plates-formes d’avion et les types de moteurs.

Par analyse d’utilisation finale

Le segment de l'aviation commerciale détenait la plus grande part de marché en 2024 en raison de la prise de conscience croissante de la durabilité et des effets environnementaux du carburéacteur traditionnel

Sur la base de l’utilisation finale, le marché est classé en aviation commerciale, aviation militaire et autres. D'autres incluent l'aviation d'affaires et l'aviation générale.

Aviation commerciale

Le segment de l’aviation commerciale devrait dominer le marché, avec une contribution mondiale de 69,69 % en 2026 en raison de la sensibilisation croissante à la durabilité et à l’impact environnemental du carburéacteur traditionnel. L'impact du secteur de l'aviation sur le changement climatique est de plus en plus reconnu, incitant les consommateurs et les compagnies aériennes à rechercher des alternatives plus durables aux carburéacteurs traditionnels. Alors que les passagers deviennent plus soucieux de l’environnement, les compagnies aériennes réagissent en intégrant SAF dans leurs opérations.

L’aviation commerciale représente le segment de demande dominant sur le marché du carburant d’aviation durable. Les compagnies aériennes subissent une pression croissante de la part des régulateurs, des investisseurs et des clients pour réduire les émissions de carbone associées au transport aérien. Le carburant d’aviation durable constitue la voie de décarbonation la plus immédiate, car il peut être utilisé au sein des flottes d’avions existantes sans nécessiter une refonte structurelle.

Les grands transporteurs commerciaux ont annoncé des objectifs ambitieux de réduction des émissions de carbone pour 2030 et des engagements de zéro émission nette pour 2050. Ces engagements se traduisent par des stratégies d'approvisionnement en carburant à long terme. De nombreuses compagnies aériennes ont déjà conclu des accords d'achat SAF pluriannuels avec des producteurs, garantissant l'approvisionnement tout en soutenant le financement de projets pour de nouvelles installations de production.

L’aviation de passagers représente la majorité de la consommation mondiale de carburéacteur, ce qui positionne naturellement ce segment comme le principal contributeur à la taille du marché du carburant d’aviation durable. Les compagnies aériennes intègrent progressivement les mélanges SAF dans leurs vols réguliers à mesure que les volumes de production augmentent. L'infrastructure aéroportuaire évolue également pour accueillir la distribution des SAF. Les fournisseurs de carburant et les exploitants d'aéroports investissent dans des installations de mélange et de stockage qui permettent d'intégrer des carburants durables dans les chaînes d'approvisionnement existantes.

Aviation militaire

On estime que le segment de l’aviation militaire est celui qui connaît la croissance la plus rapide en raison de l’augmentation des budgets de défense et de l’augmentation des investissements dans les technologies durables. De nombreux pays augmentent leurs dépenses de défense, qui incluent des investissements dans les technologies durables. De plus, les compagnies aériennes militaires et commerciales collaborent, ce qui devrait stimuler le développement du SAF. Par exemple, en octobre 2024, Norwegian Airlines et les forces armées norvégiennes ont participé à une initiative importante visant à promouvoir l'utilisation du SAF à l'aéroport d'Ålesund Vigra. Cet événement a marqué une étape cruciale dans le développement du marché SAF en Norvège, mettant en valeur un effort de collaboration visant à réduire les émissions de carbone dans l'aviation.

En outre, l’importance de la durabilité dans les opérations de défense est de plus en plus reconnue. Par exemple, en août 2024, la Royal Air Force (RAF) a fait des progrès significatifs dans l’intégration de la SAF dans ses opérations, notamment avec ses avions de combat Typhoon et ses chasseurs de sous-marins P-8A Poséidon. De tels développements devraient stimuler la croissance du marché du carburant d’aviation durable.

L’aviation militaire représente un segment plus petit mais stratégiquement important du marché du carburant d’aviation durable. Les organisations de défense du monde entier explorent des carburants alternatifs pour améliorer la sécurité énergétique tout en réduisant l’empreinte carbone opérationnelle. Les flottes d’avions militaires consomment des volumes importants de carburant d’aviation, notamment lors des exercices d’entraînement et des déploiements opérationnels. L’incorporation de mélanges SAF dans ces opérations peut réduire la dépendance à l’égard des chaînes d’approvisionnement pétrolières conventionnelles et améliorer la résilience des carburants à long terme.

Plusieurs ministères de la Défense ont lancé des programmes pilotes pour évaluer les performances des carburants d’aviation durables sur différentes plates-formes d’avions. Ces programmes se concentrent sur les tests de compatibilité, la fiabilité opérationnelle et la logistique de la chaîne d'approvisionnement. Les modèles d’adoption militaire diffèrent de ceux de l’aviation commerciale. Les processus d’approvisionnement en matière de défense mettent généralement l’accent sur la sécurité du carburant et la fiabilité des performances plutôt que sur des considérations purement économiques. En conséquence, les gouvernements peuvent soutenir la recherche et l’approvisionnement en SAF même lorsque les coûts restent plus élevés que ceux des alternatives conventionnelles.

Par analyse d'application

Le segment des avions à voilure fixe détenait la plus grande part de marché grâce aux incitations et aux subventions des gouvernements

Sur la base des applications, le marché est classé en aéronefs à voilure fixe et en aéronefs à voilure tournante.

Avion à voilure fixe

Le segment des avions à voilure fixe a dominé le marché mondial en 2024. Divers gouvernements offrent des incitations et des subventions pour le développement et l'utilisation du SAF, encourageant les compagnies aériennes exploitant des avions à voilure fixe à adopter ces carburants. Divers constructeurs d'avions à voilure fixe se concentrent sur le développement et les tests d'avions pour l'utilisation du SAF afin de tracer une voie claire pour que les avions à voilure fixe fonctionnent avec 100 % de SAF. Par exemple, en novembre 2024, Deutsche Aircraft et Pratt & Whitney Canada ont effectué des vols d'essai en utilisant un carburant Fischer-Tropsch entièrement synthétique dans l'avion de recherche D328® UpLift. Le carburant synthétique Fischer-Tropsch utilisé dans ces vols peut potentiellement réduire les émissions de carbone jusqu'à 95 % par rapport aux carburéacteurs conventionnels.

Les avions à voilure fixe représentent l’écrasante majorité de la demande sur le marché du carburant d’aviation durable. Les avions de ligne commerciaux, les avions cargo et les plates-formes de transport militaire dépendent tous de systèmes de propulsion à voilure fixe, qui consomment collectivement la plus grande part du carburant d’aviation mondial. En conséquence, ce segment représente le contributeur dominant à la taille du marché du carburant d’aviation durable.

La compatibilité du SAF avec les turbomoteurs existants utilisés dans les avions à voilure fixe est un principal facteur favorisant son adoption. Les mélanges SAF certifiés peuvent être utilisés au sein des flottes d’avions actuelles sans modifications des moteurs, des réservoirs de carburant ou de l’infrastructure de ravitaillement des aéroports. Cette capacité d'intégration réduit considérablement les barrières à l'entrée par rapport aux technologies de propulsion alternatives. Les compagnies aériennes commerciales représentent la source la plus importante de demande de SAF dans cette catégorie. Les réseaux de transport de passagers nécessitent d’importants volumes de carburant, ce qui les rend essentiels à la croissance durable du marché du carburant aviation. Les opérateurs d’aviation cargo intègrent également progressivement des mélanges SAF à mesure que les entreprises de logistique poursuivent leurs initiatives de décarbonation de la chaîne d’approvisionnement.

Avion à voilure tournante

On estime que le segment des aéronefs à voilure tournante est celui qui connaît la croissance la plus rapide au cours de la période de prévision. L'utilisation de hélicoptères dans les services d'urgence crée une demande stable de carburant d'aviation. La transition de ces opérations vers SAF peut réduire considérablement les émissions générées par les services critiques. De plus, la multiplication des partenariats entre les constructeurs d’hélicoptères, les fournisseurs de carburant et les organismes de réglementation favorise l’innovation et les investissements dans la production de SAF adaptés aux aéronefs à voilure tournante. Par exemple, en février 2023, Air bp a annoncé un approvisionnement continu en carburant d'aviation durable à l'opérateur autrichien d'hélicoptères de sauvetage, Christophorus Flugrettungsverein (CFV). La livraison initiale du SAF a eu lieu en octobre 2022 à l'héliport du CFV à Innsbruck.

Les avions à voilure tournante, y compris les hélicoptères utilisés dans les opérations civiles, d’intervention d’urgence, d’énergie offshore et militaires, représentent un segment plus petit mais spécialisé du marché du carburant d’aviation durable. Bien que la consommation totale de carburant dans l’aviation rotative soit inférieure à celle des avions à voilure fixe, ces plates-formes offrent d’importantes opportunités d’adoption précoce pour le déploiement des SAF.

Les opérations d'hélicoptères se déroulent fréquemment dans des environnements où les considérations environnementales et la conformité réglementaire sont très visibles. Le transport d’énergie offshore, les opérations de recherche et de sauvetage et les services d’évacuation médicale fonctionnent souvent sous une stricte surveillance environnementale. L’incorporation de carburant d’aviation durable peut contribuer à réduire les émissions opérationnelles tout en conservant les caractéristiques de performances existantes des avions. De nombreux aéronefs à voilure tournante utilisent des moteurs à turbine similaires à ceux que l'on trouve dans l'aviation à voilure fixe, ce qui permet la compatibilité avec les mélanges SAF certifiés. En conséquence, l’adoption ne nécessite pas de modifications majeures dans la conception de l’avion, ce qui simplifie la mise en œuvre.

Aperçus régionaux

Le marché mondial est segmenté par région en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique latine.

North America Sustainable Aviation Fuel Market Size 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le

En 2025, le marché nord-américain s'élevait à 1,26 milliard de dollars, soit 46,43 % de la demande mondiale, et devrait croître pour atteindre 1,88 milliard de dollars en 2026, et il est probable qu'il restera dominant tout au long de la période de prévision en raison des réglementations strictes sur les émissions et des initiatives et incitations gouvernementales de soutien. Le gouvernement américain a mis en œuvre diverses politiques, notamment des incitations fiscales et le Sustainable Aviation Fuel Grand Challenge, visant à produire au moins 3 milliards de gallons de SAF par an d'ici 2030.

L'Amérique du Nord représente la région la plus avancée sur le marché du carburant d'aviation durable en raison d'un soutien politique fort, des engagements des compagnies aériennes et des initiatives de conversion des raffineries. Les incitations fiscales fédérales et les normes nationales en matière de carburants à faible teneur en carbone encouragent l’expansion de la production. Les grandes sociétés énergétiques investissent dans la capacité de raffinage de SAF. À mesure que les chaînes d’approvisionnement mûriront et que les accords d’achat avec les compagnies aériennes se développeront, la région continuera de contribuer de manière significative à la croissance durable du marché du carburant d’aviation.

De plus, la présence d’importants fournisseurs de SAF, tels que Neste et Shell, devrait promouvoir l’adoption du SAF dans la région. Le Sustainable Skies Act, introduit en mai 2021 par le membre du Congrès américain Brad Schneider, vise à améliorer considérablement l'utilisation du SAF dans le secteur de l'aviation. Cette législation fait partie d'un effort plus large visant à réduire les émissions de gaz à effet de serre (GES) provenant du transport aérien, qui représentent actuellement environ 2,5 % des émissions mondiales de carbone. Par conséquent, les producteurs de carburant sont incités à investir dans les technologies et les infrastructures SAF, ce qui stimule la croissance du marché en Amérique du Nord au cours de la période de prévision.

Marché du carburant d’aviation durable aux États-Unis

Les États-Unis dominent le marché nord-américain des carburants d’aviation durables, soutenus par des incitatifs fédéraux, des initiatives de développement durable des entreprises et une forte demande des compagnies aériennes. Plusieurs projets de conversion de raffineries et de nouvelles installations de production sont en cours de développement. Les accords d'achat à long terme entre les compagnies aériennes et les producteurs de carburant renforcent la sécurité de l'approvisionnement. Le soutien politique continu et les investissements privés positionnent le pays comme un moteur clé de l’expansion de la taille du marché mondial du carburant d’aviation durable. Le marché américain devrait être évalué à 1,57 milliard de dollars en 2026.

Analyse du marché européen du carburant d’aviation durable

L’Europe joue un rôle central dans la croissance durable du marché du carburant d’aviation grâce à des politiques strictes de décarbonation de l’aviation. Les initiatives réglementaires telles que les mandats de mélange SAF encouragent les compagnies aériennes et les fournisseurs de carburant à accélérer leur adoption. Les sociétés énergétiques européennes investissent massivement dans des installations de production de carburants renouvelables. Les projets de collaboration entre les compagnies aériennes, les gouvernements et les développeurs de technologies renforcent la part de marché régionale du carburant d’aviation durable et font progresser l’innovation de l’industrie.

La région Europe a accaparé 32,55 % du marché mondial en 2025, générant 0,89 milliard de dollars de revenus, et devrait atteindre 1,31 milliard de dollars en 2026. La région progresse de plus en plus dans l'adoption du SAF, qui est soutenu par des réglementations strictes visant à réduire les émissions de carbone.

L'Union européenne a fixé des objectifs ambitieux pour l'utilisation des SAF dans l'aviation, y compris l'exigence d'une part minimale d'e-kérosène d'ici 2030. Le règlement ReFuelEU Aviation, promulgué en 2023, met en évidence une étape importante franchie par l'UE vers la décarbonation du secteur de l'aviation. Ce règlement établit des objectifs obligatoires pour l’utilisation de carburant d’aviation durable en mélange avec du carburéacteur conventionnel, visant à réduire les émissions de CO2 liées au transport aérien. De tels engagements visant à réduire les émissions de carbone dans l’industrie aéronautique devraient stimuler la croissance du marché du carburant d’aviation durable (SAF). L'Allemagne devrait connaître une croissance de 0,42 milliard de dollars en 2026, tandis que la France devrait atteindre 181,52 millions de dollars en 2025.

Marché du carburant d'aviation durable au Royaume-Uni

Le marché britannique devrait acquérir 0,45 milliard de dollars en 2026. Le marché britannique du carburant d’aviation durable se développe grâce à des incitations soutenues par le gouvernement et à des engagements de décarbonation du secteur de l’aviation. Les cadres politiques nationaux encouragent les investissements dans les capacités de production nationales de SAF. Les compagnies aériennes et les fournisseurs de carburant collaborent sur des accords d'approvisionnement à long terme. À mesure que de nouvelles installations de production seront développées, le Royaume-Uni devrait renforcer sa position sur le marché plus large du carburant d’aviation durable.

Le marché allemand du carburant d'aviation durable

L’Allemagne apparaît comme un contributeur stratégique au marché européen du carburant d’aviation durable. La solide base industrielle du pays et ses infrastructures de recherche avancées soutiennent le développement de la technologie SAF. Les partenariats entre les compagnies aériennes, les sociétés énergétiques et les instituts de recherche stimulent les projets pilotes et l’innovation dans les raffineries. À mesure que les politiques climatiques nationales se renforcent, l’Allemagne devrait contribuer de manière constante à la croissance durable du marché du carburant d’aviation dans la région.

Analyse du marché du carburant d’aviation durable en Asie-Pacifique

L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 0,45 milliard de dollars en 2025, soit une part de 16,66 %, et devrait atteindre 0,66 milliard de dollars en 2026. La région connaît un potentiel de croissance important en raison de l'augmentation du trafic aérien et des préoccupations environnementales. Des pays comme le Japon et l’Australie commencent à investir dans les technologies de production SAF. Par exemple, en 2023, l’hélicoptère Airbus H125 exploité par State Grid Space Technology Co., Ltd (SGST) a effectué le premier vol d’hélicoptère utilisant du carburant d’aviation durable (SAF) en Chine. On estime que le marché chinois atteindra 0,23 milliard de dollars en 2026. Cette démonstration en vol a eu lieu à l'aéroport de Hefei Shiwan et a utilisé un mélange de 40 % de SAF fourni par China National Aviation Fuel (CNAF). Divers pays mettent de plus en plus en œuvre des pratiques respectueuses de l’environnement, qui encouragent davantage de développements dans l’utilisation de carburants durables dans l’aviation. L’Inde devrait atteindre 0,14 milliard de dollars en 2026.

L’Asie-Pacifique représente une région de croissance émergente sur le marché du carburant d’aviation durable. L’expansion rapide du transport aérien et la sensibilisation croissante à l’environnement encouragent les gouvernements régionaux à explorer des stratégies d’adoption des SAF. Plusieurs pays lancent des installations de production pilotes et des programmes de recherche. Alors que la demande dans le secteur de l'aviation continue de croître, la région Asie-Pacifique devrait contribuer de plus en plus à l'expansion de la taille du marché mondial du carburant d'aviation durable.

Le marché japonais du carburant d'aviation durable

Le Japon fait activement progresser l’adoption de carburants d’aviation durables dans le cadre de stratégies plus larges de réduction des émissions de carbone. Les compagnies aériennes, les sociétés énergétiques et les agences gouvernementales collaborent pour développer la capacité nationale de production de SAF. Le solide écosystème technologique du pays soutient l’innovation dans les voies avancées de conversion des carburants. Ces initiatives devraient contribuer progressivement à la croissance durable du marché du carburant d’aviation dans la région Asie-Pacifique. Le Japon devrait atteindre 0,21 milliard de dollars la même année.

Le marché chinois du carburant d'aviation durable

La Chine explore les carburants d’aviation durables dans le cadre de sa stratégie plus large de transition énergétique. Les instituts de recherche et les sociétés énergétiques étudient plusieurs voies de production, notamment la conversion de la biomasse et les technologies de carburants synthétiques. La demande croissante dans le secteur de l’aviation et l’accent croissant mis sur la politique environnementale pourraient accélérer l’adoption des SAF au cours de la décennie à venir, soutenant ainsi l’expansion progressive du marché du carburant d’aviation durable dans le pays.

Reste du monde

Le marché du reste du monde a généré 0,12 milliard de dollars en 2025, soit 4,37 % du marché mondial, et devrait atteindre 0,17 milliard de dollars en 2026. En outre, la recherche sur les carburants alternatifs gagne du terrain en Amérique latine et en Afrique, où il existe un potentiel d'utilisation des résidus agricoles et des huiles usées pour la production de SAF. Divers pays d'Amérique latine mettent en œuvre des mandats pour encourager et réglementer l'adoption de carburant d'aviation durable. Par exemple, en octobre 2024, le gouvernement brésilien a approuvé la loi « Carburant du futur », qui promeut la production et l’utilisation de carburants d’aviation durables, positionnant ainsi le Brésil comme leader de la décarbonation mondiale de l’aviation. En outre, l'Association du transport aérien international (IATA) a exhorté l'Afrique du Sud à donner la priorité au développement du SAF, soulignant le potentiel du pays à produire entre 3,2 et 4,5 milliards de litres par an à partir de matières premières abondantes, telles que les sous-produits de la canne à sucre et les déchets de biomasse. Une telle poussée vers l’utilisation de SAF à travers plusieurs initiatives stratégiques et efforts de plaidoyer devrait alimenter la croissance du marché.

L’Amérique latine possède un potentiel important sur le marché du carburant d’aviation durable en raison de l’abondance de ressources en biomasse et de la disponibilité de matières premières agricoles. Plusieurs pays évaluent les opportunités de production de SAF liées à la demande de l’aviation régionale. Bien que l’adoption actuelle reste limitée, des investissements stratégiques dans les infrastructures de raffinage et la production orientée vers l’exportation pourraient soutenir la future croissance durable du marché du carburant d’aviation.

La région Moyen-Orient et Afrique explore progressivement les opportunités du marché du carburant d’aviation durable. Les hubs aéronautiques de la région du Golfe évaluent les partenariats d’approvisionnement SAF pour soutenir les engagements des compagnies aériennes en matière de décarbonation. L’investissement dans les énergies renouvelables et la production d’hydrogène pourrait permettre le développement de carburants synthétiques, renforçant potentiellement le rôle de la région dans la croissance future du marché durable des carburants d’aviation.

Paysage concurrentiel de l’industrie du carburant d’aviation durable

Les principaux acteurs se concentrent sur le développement de produits technologiquement avancés et de stratégies d'acquisition pour stimuler la croissance

Les principaux acteurs du marché donnent la priorité à l’avancement de leurs offres de produits. Le développement d’une gamme diversifiée de solutions et l’augmentation des investissements en recherche et développement sont des facteurs clés contribuant à la domination du marché de ces acteurs. Le marché est dirigé par plusieurs acteurs opérant dans cette industrie. Les principaux acteurs visent à investir massivement dans les technologies et les installations de production de SAF afin d’augmenter leur part de marché du carburant d’aviation durable (SAF). Ils travaillent sur des projets innovants qui captent le CO2 et le convertissent en matériaux utilisables, s'alignant ainsi sur leurs objectifs de développement durable.

Le marché du carburant d’aviation durable présente une structure concurrentielle complexe impliquant des sociétés énergétiques, des développeurs de technologies de biocarburants, des entreprises de raffinage et des acteurs de l’aviation. La concurrence se concentre sur l’accès aux matières premières, la capacité de raffinage, les voies technologiques et les accords d’approvisionnement à long terme avec les compagnies aériennes. La production de SAF restant à forte intensité de capital, le leadership du marché est généralement détenu par des organisations capables d'intégrer la production de carburant, l'infrastructure logistique et les partenariats aéronautiques.

Les grandes sociétés énergétiques sont actuellement les acteurs les plus influents sur le marché du carburant d’aviation durable. Leurs infrastructures de raffinage existantes, leurs réseaux mondiaux de distribution de carburant et leurs ressources en capital permettent une expansion rapide de la production de SAF. De nombreux raffineurs traditionnels convertissent ou modernisent leurs installations pétrolières pour traiter des matières premières renouvelables. Cette transition leur permet de tirer parti des actifs existants tout en participant à la croissance durable du marché du carburant aviation.

Les entreprises de technologie des biocarburants représentent un autre niveau concurrentiel important. Ces entreprises se concentrent sur le développement de technologies avancées de conversion de carburant telles que les esters et les acides gras hydrotraités, le kérosène paraffinique synthétique, le kérosène paraffinique synthétique Fischer-Tropsch et le kérosène paraffinique synthétique alcool-jet. Leurs innovations améliorent l’efficacité de la production, diversifient les options de matières premières et améliorent le rendement en carburant. Les partenariats de licence technologique entre ces développeurs et les grands raffineurs sont de plus en plus courants.

Les compagnies aériennes deviennent également des acteurs stratégiques au sein de l’écosystème du marché durable des carburants d’aviation. De nombreux transporteurs ont conclu des accords d'achat à long terme avec des producteurs de carburant pour garantir l'approvisionnement en SAF. Ces contrats garantissent la certitude de la demande pour les producteurs tout en aidant les compagnies aériennes à respecter leurs engagements de réduction des émissions de carbone. De tels accords influencent considérablement la répartition durable des parts de marché du carburant d’aviation entre les producteurs.

LISTE DES PRINCIPALES ENTREPRISES DE CARBURANT D’AVIATION DURABLE (SAF) :

- Neste (Finlande)

- Énergie mondiale (NOUS.)

- Gevo, Inc. (NOUS.)

- Alder Fuels (États-Unis)

- SkyNRG (Pays-Bas)

- Air BP (Royaume-Uni)

- Shell Aviation (Pays-Bas)

- TotalEnergies (France)

- Vitol Aviation (Suisse)

- LanzaTech (États-Unis)

- Fulcrum Bioénergie (États-Unis)

Derniers développements durables de l’industrie du carburant d’aviation

Janvier 2025 :Neste – A étendu sa capacité de production de carburant renouvelable grâce à des améliorations à sa raffinerie de Singapour afin d'augmenter la production de carburant d'aviation durable. L'objectif stratégique était de renforcer la disponibilité de l'approvisionnement pour les compagnies aériennes clientes du monde entier et de soutenir la demande croissante de SAF. L’expansion utilise la technologie du kérosène paraffinique synthétique d’esters hydrotraités et d’acides gras (HEFA-SPK) pour convertir les huiles et graisses usagées en carburant renouvelable de qualité aéronautique.

Octobre 2024 :World Energy a mis en service une capacité de traitement SAF supplémentaire dans son installation de carburant renouvelable de Californie afin d'augmenter l'approvisionnement des compagnies aériennes commerciales opérant en Amérique du Nord. L’initiative vise à accélérer la croissance durable du marché du carburant d’aviation et à garantir des contrats d’approvisionnement à long terme avec les opérateurs aériens. Le projet intègre des processus d’hydrotraitement avancés conçus pour la production de carburéacteur renouvelable.

Juillet 2024 :TotalEnergies a annoncé la conversion d'unités de raffinage européennes sélectionnées pour soutenir la production durable de carburant d'aviation à grande échelle. L’objectif stratégique est d’augmenter la capacité de carburant renouvelable tout en alignant les opérations de raffinage sur les objectifs de décarbonation de l’aviation. La mise à niveau des installations intègre des capacités de traitement de la biomasse et des technologies avancées de conversion de carburant.

Mai 2024 :Shell a renforcé son réseau d'approvisionnement durable en carburant d'aviation grâce à des accords avec de grands opérateurs aériens pour étendre la distribution de SAF dans les principaux aéroports internationaux. L’initiative soutient les engagements de réduction des émissions de carbone de l’industrie aéronautique tout en renforçant la position de Shell sur le marché du carburant d’aviation durable. Le programme intègre la transformation des matières premières d’origine biologique et l’infrastructure logistique mondiale des carburants.

Mars 2024 :BP a lancé le développement d'un projet intégré de carburants renouvelables conçu pour augmenter la production durable de carburant d'aviation à l'aide de matières premières à base de déchets. Le projet vise à fournir du SAF aux compagnies aériennes partenaires dans le cadre d’accords d’achat à long terme tout en développant les capacités de carburant à faible émission de carbone. L’installation intègre une technologie d’hydrotraitement optimisée pour la synthèse de carburant d’aviation renouvelable.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects importants, tels que les principaux acteurs, types, technologies et applications, en fonction des différentes régions. De plus, il offre des informations approfondies sur les tendances du marché, le paysage concurrentiel, la concurrence sur le marché, les prix des produits et l’état du marché, et met en évidence les principaux développements du secteur. En outre, il englobe plusieurs facteurs directs et indirects qui ont contribué à la croissance du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 33,3 % de 2025 à 2034 |

|

Segmentation |

Par type, technologie, capacité de mélange, utilisation finale et application |

|

Par type · Biocarburant · Carburant synthétique |

|

|

Par technologie · HEFA-SPK (Esters hydrotraités et kérosène paraffinique synthétique d'acides gras) · FT-SPK (kérosène paraffinique synthétique Fischer-Tropsch) · ATJ-SPK (kérosène paraffinique synthétique alcool-jet) · Autres |

|

|

Par Capacité de mélange · 5 à 30% · 30 à 50% · Au-dessus de 50 % |

|

|

Par utilisation finale · Aviation commerciale · Aviation militaire

|

|

|

Par Application · Avions à voilure fixe

|

|

|

Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 2,72 milliards de dollars en 2025 et devrait atteindre 40,09 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 33,3%, le marché affichera une croissance significative au cours de la période de prévision 2026-2034.

Par type, le segment des biocarburants domine le marché.

Neste est l'acteur leader du marché.

L’Amérique du Nord a dominé le marché en termes de part en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 286

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.