Analyse de la taille, de la part et des tendances de l’industrie du marché des condensateurs synchrones par type de refroidissement (refroidi par air, refroidi par hydrogène et refroidi par eau), par méthode de démarrage (convertisseur de fréquence statique, moteurs Pony et autres), par puissance nominale (jusqu’à 200 MVAR et au-dessus de 200 MVAR) et par application (utilitaire et industriel) et prévisions régionales, 2026-2034

Taille et tendances du marché des condensateurs synchrones

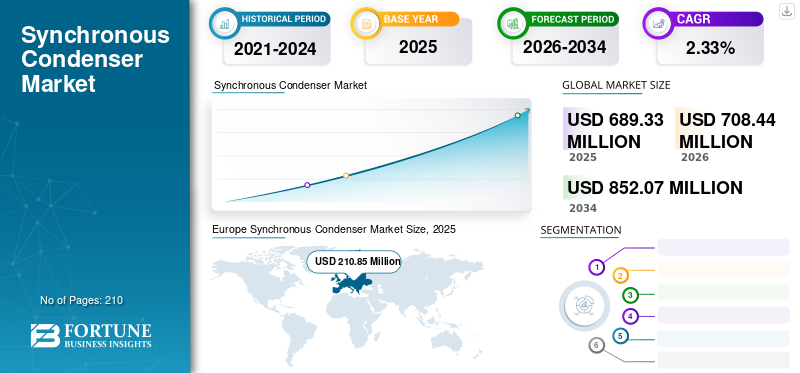

La taille du marché mondial des condensateurs synchrones était évaluée à 689,33 millions USD en 2025 et devrait passer de 708,44 millions USD en 2026 à 852,07 millions USD d’ici 2034, avec un TCAC de 2,33 % de 2026 à 2034. La région Europe a dominé l’industrie avec une part de marché de 30,59 % en 2025. La croissance du marché est tirée par l’adoption des énergies renouvelables, la modernisation du réseau, les investissements dans les services publics et les initiatives gouvernementales de soutien.

Le condenseur synchrone peut être défini comme un moteur synchrone excité par courant continu dans lequel l'arbre n'est connecté à rien et cet arbre tourne indépendamment. Il est utilisé pour ajuster les conditions du réseau de transport d’énergie électrique idéal. Le champ de ce condenseur est contrôlé par un régulateur de tension pour soit absorber la puissance réactive nécessaire pour ajuster la tension du réseau, soit pour améliorer la correction du facteur de puissance. L'installation et le fonctionnement sont identiques aux gros générateurs et moteurs électriques. Ces condensateurs constituent une alternative aux batteries de condensateurs pour la correction du facteur de puissance dans les réseaux électriques.

L’impact mondial de la COVID-19 a été sans précédent et stupéfiant, le secteur de l’électricité étant témoin d’un impact négatif dans toutes les régions au milieu de la pandémie. Les gouvernements de nombreux pays ont imposé des confinements et des restrictions à l’échelle nationale à la suite de la pandémie, qui a gravement affecté les économies du monde entier. La pandémie a perturbé les chaînes d’approvisionnement, retardé de nombreux projets et créé une énorme pénurie de main-d’œuvre. Les investissements dans les centrales éoliennes et autres centrales électriques ont considérablement diminué. Plusieurs projets à venir ont été retardés ou interrompus en raison d’un manque de ressources appropriées dû à l’épidémie de COVID-19.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des condensateurs synchrones

- Taille du marché 2025 : 689,33 millions USD

- Taille du marché 2026 : 708,44 millions USD

- Taille du marché prévue pour 2034 : 852,07 millions de dollars

- TCAC : 2,33 % de 2026 à 2034

- L'Europe a dominé le marché des condensateurs synchrones avec une part de 30,59 % en 2025.

- Le segment des services publics devrait représenter une part de 77,35 % en 2026.

- Le segment supérieur à 200 MVAR devrait détenir une part de 58,51 % en 2026.

Europe

L'Europe a généré 210,85 millions de dollars en 2025 et est restée le premier marché régional, tiré par les exigences de stabilité du réseau et de régulation de la tension.

Asie-Pacifique

L’Asie-Pacifique représentait 184,23 millions de dollars en 2025, soutenus par la hausse des investissements dans les services publics et l’expansion industrielle.

Amérique du Nord

L’Amérique du Nord a atteint 170,34 millions de dollars en 2025, bénéficiant de la modernisation des centrales électriques et de l’amélioration des infrastructures du réseau.

NOUS.

Le marché des condensateurs synchrones devrait atteindre 147,41 millions de dollars d'ici 2026, stimulé par la demande croissante de fiabilité du réseau et de régulation de tension.

Japon

Le marché des condensateurs synchrones devrait atteindre 28,57 millions de dollars d'ici 2026, soutenu par des investissements croissants dans les infrastructures électriques et l'intégration des énergies renouvelables.

En savoir plus

TENDANCES DU MARCHÉ DES CONDENSEURS SYNCHRONES

L'utilisation croissante des systèmes à courant continu haute tension (HVDC) est une tendance sur le marché

Les condensateurs synchrones jouent un rôle essentiel en assurant la stabilité des réseaux électriques et en réduisant le facteur de puissance en retard. Ces condenseurs sont largement installés dans les systèmes HVDC en raison de leurs divers avantages dans les réseaux. Des condensateurs sont également utilisés pour empêcher les systèmes de court-circuit. Ces facteurs rendent ces condenseurs idéaux pour une utilisation dans les systèmes HVDC. La demande pour ces condenseurs augmente rapidement sur le marché mondial des systèmes HVDC.

FACTEURS DU MARCHÉ

Initiatives gouvernementales croissantes pour éradiquer la production d’électricité nucléaire et fossile afin de propulser la croissance du marché

La production d’électricité à partir de combustibles nucléaires ou fossiles libère des gaz toxiques et affecte énormément l’environnement et la vie humaine. La suppression progressive des centrales au charbon et nucléaires est devenue une préoccupation majeure pour les gouvernements de nombreux pays. Le besoin de facteurs de correction de puissance augmente également dans le secteur de l’électricité. La pénétration des sources de production d’énergie renouvelable augmente également à l’échelle mondiale. Ces condenseurs sont très utilisés dans la production d'énergie renouvelable.Énergie renouvelableles sources ne nuisent pas à l’environnement ou à la vie humaine. Ces condenseurs ajustent les conditions sur le réseau de transport d’électricité. Ces condenseurs conviennent parfaitement aux sources renouvelables.

Le gouvernement a adopté diverses réglementations pour réduire la production d’électricité à partir des centrales au charbon et nucléaires et équilibrer celle-ci avec des sources renouvelables. À l’échelle mondiale, les pays se concentrent sur la mise en œuvre d’initiatives et de pratiques pour atteindre les objectifs énergétiques durables. Par exemple, en juillet 2022, 75 pays ont convenu de supprimer progressivement le charbon ou de créer sans relâche de nouvelles centrales électriques au charbon, qui représentent 20 % de la capacité énergétique actuelle alimentée au charbon. Parmi ces pays, près de 31 ont adopté des objectifs d'élimination progressive du charbon assortis de calendriers précis dans leurs plans nationaux ; la plupart se trouvent en Europe et 80 % sont des pays développés.

De plus, selon l'Association internationale de l'énergie, plus de 260 GW, soit 63 % du total actuel des centrales nucléaires, ont plus de 30 ans et sont sur le point d'expirer leurs licences d'exploitation initiales. Malgré plusieurs initiatives prises dans différents pays pour prolonger ces licences, le parc nucléaire devrait diminuer d’un tiers d’ici 2030. Ces facteurs stimuleront la croissance du marché des condenseurs synchrones au cours de la période de prévision.

La demande croissante des services publics et les mises à niveau croissantes ont augmenté la croissance du marché

Il existe de nombreuses centrales électriques dans les réseaux existants qui vieillissent. Les gouvernements de nombreux pays ont entrepris de moderniser ces centrales et les remplacent même par des sources renouvelables. La demande pour de tels condensateurs de la part du secteur des services publics d'électricité augmente également car ils sont faciles à entretenir et n'ont pas de structures compliquées. La demande d’électricité augmente rapidement, ce qui augmente la charge sur les réseaux électriques, ce qui entraîne une tension inutile sur le réseau de distribution. Cependant, l’utilisation d’un condenseur amélioré peut contribuer à garantir le bon fonctionnement d’un tel équipement avec une grande stabilité. Cela augmente la demande de tels condenseurs sur le marché.

Par exemple, les pays européens augmentent leurs capacités d’investissement dans les services publics.

Malgré les dépenses en capital et un environnement économique difficile, les investissements ont augmenté. Les sociétés de services publics ont collectivement appelé l’UE à soutenir et à renforcer les objectifs d’énergie renouvelable de 35 % d’ici 2030.

FACTEURS DE RETENUE

Le coût initial élevé du produit entrave l’expansion du marché

Le coût initial des composants du condenseur synchrone est très élevé et implique l’utilisation de matières premières coûteuses telles que le cuivre et l’aluminium. Ces condenseurs nécessitent également une quantité importante d’électricité pour fonctionner en continu. Le coût initial des nouveaux condenseurs et le coût de remise à neuf de ces équipements sont très élevés sur le marché. Ces condenseurs sont des moteurs synchrones excités en courant continu, ce qui les rend plus chers que les autres.

ANALYSE DE SEGMENTATION DU MARCHÉ DES CONDENSEURS SYNCHRONES

Informations sur les types de refroidissement

Le segment refroidi à l’hydrogène dominera le marché au cours de la période de prévision

En fonction du type de refroidissement, le marché est segmenté en refroidissement par air, refroidissement par eau et refroidissement par hydrogène. Le segment refroidi à l’hydrogène dominera probablement le marché avec une part de 46,94 % en 2026. Il est très demandé en raison de ses différentes propriétés, telles qu’une chaleur spécifique élevée, une faible densité et une conductivité thermique élevée. Cela augmente la demande de condenseurs refroidis à l’hydrogène sur le marché.

On estime que le segment refroidi par air enregistrera une croissance significative au cours de la période de prévision. La demande et l’adoption de tels condenseurs augmentent considérablement sur le marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Informations sur la méthode de démarrage

Le segment des convertisseurs de fréquence statiques dominera probablement le marché en raison de ses nombreux avantages technologiques.

Sur la base de la méthode de démarrage, le marché est segmenté en convertisseurs de fréquence statiques, convertisseurs poney et autres. Le segment des convertisseurs de fréquence statiques dominera probablement le marché avec une part de 44,65 % en 2026. Le convertisseur de fréquence statique est indépendant des variations de tension d'alimentation et de charge et a un faible coût d'installation. Le convertisseur de fréquence statique présente des caractéristiques de faible bruit et est très fiable. Cela augmente la demande de convertisseurs de fréquence statiques sur le marché.

Le segment des moteurs pour poneys devrait connaître une croissance au cours de la période de prévision. Ce moteur est petit et principalement un moteur à induction, préféré pour faire tourner le rotor à proximité de la vitesse synchrone. En raison de ces avantages, ce moteur est très demandé sur le marché.

Informations sur les applications

Une augmentation de l’infrastructure du réseau conduit le segment des services publics à dominer le marché

En fonction de l’application, le marché est segmenté en utilitaire et industriel. Le segment des services publics devrait dominer le marché avec une part de 77,35 % en 2026. Ces condenseurs sont très utilisés dans les services publics car ils contribuent à assurer la fiabilité, l’inertie et la stabilité du réseau. Les investissements dans le segment des services publics augmentent rapidement et l'installation de tels condenseurs augmente dans le segment des services publics. Le segment des services publics est indispensable pour accroître la stabilité du réseau et contrôler les fluctuations de tension ; les condensateurs synchrones aident à y parvenir. Cela stimule la croissance du segment des services publics au cours de la période de prévision.

Le segment industriel devrait connaître une croissance au cours de la période de prévision. La demande pour ce type de condenseur augmente dans le segment industriel. L'industrialisation connaît une croissance rapide dans les grandes régions, et les investissements augmentent également en raison de l'expansion du segment industriel.

Informations sur la puissance nominale

Le segment supérieur à 200 MVAR dominera le marché au cours de la période de prévision

Sur la base de la puissance nominale, le marché est segmenté jusqu'à 200 MVAR et au-dessus de 200 MVAR. Le segment supérieur à 200 MVAR dominera probablement le marché avec une part de 58,51 % en 2026. L'installation de condenseurs supérieurs à 200 MVAR augmente considérablement sur le marché car ces condenseurs sont très efficaces et compatibles avec différentes applications.

On estime que la catégorie comprenant jusqu’à 200 segments MVAR devrait croître considérablement au cours de la période de prévision. La demande pour de tels condensateurs augmente dans les services publics d'électricité et dans les industries, car ils sont très fiables pour les applications à petite échelle.

ANALYSE RÉGIONALE

Géographiquement, le marché mondial des condensateurs synchrones a été analysé dans cinq régions clés : Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

Europe

Europe Synchronous Condenser Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché européen a généré 210,85 millions de dollars en 2025, soit 30,59 % du paysage du marché mondial, et devrait atteindre 215,71 millions de dollars en 2026. La région européenne devrait connaître une croissance au cours de la période de prévision. L'Europe connaît un besoin important de contrôler les fluctuations de tension dans les centrales électriques, augmentant ainsi la demande de tels condenseurs dans cette région. Le marché britannique devrait atteindre 45,04 millions de dollars d'ici 2026, et le marché allemand devrait atteindre 49,93 millions de dollars d'ici 2026.

Asie-Pacifique

L’Asie-Pacifique a contribué à hauteur de 26,73 % au marché mondial en 2025, avec une valorisation de 184,23 millions USD, et devrait atteindre 190,4 millions USD en 2026. La région Asie-Pacifique a dominé le marché au cours de la période de prévision en raison de l’augmentation des investissements dans les services publics et de l’expansion dans ces régions. L'industrialisation augmente également dans cette région. La demande pour de tels condenseurs augmente dans cette région à mesure que de nouvelles installations sont installées. Le marché japonais devrait atteindre 28,57 millions de dollars d'ici 2026, le marché chinois devrait atteindre 67,17 millions de dollars d'ici 2026 et le marché indien devrait atteindre 39,2 millions de dollars d'ici 2026.

Amérique du Nord

En 2025, l’Amérique du Nord représentait 170,34 millions de dollars, soit 24,71 % du marché mondial, et devrait atteindre 175,08 millions de dollars en 2026. La région de l’Amérique du Nord devrait enregistrer une croissance significative au cours de la période de prévision. Cette région connaît une forte demande pour de tels condenseurs en raison de la tendance croissante à convertir les anciennes centrales électriques à ce condenseur. Les condensateurs contribuent à améliorer la régulation de la tension des lignes électriques dans les centrales électriques. Le marché américain devrait atteindre 147,41 millions de dollars d'ici 2026.

l'Amérique latine

Le marché en Amérique latine a atteint 50,14 millions de dollars en 2025, soit 7,27 % des revenus totaux du marché, et devrait atteindre 51,21 millions de dollars en 2026. On estime que la région de l’Amérique latine connaîtra une croissance au cours de la période de prévision. La demande et l'adoption de tels condenseurs sont élevées dans cette région en raison de la demande croissante d'énergie dans la région, et la demande du segment des services publics augmente pour de tels condenseurs sur le marché.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique était évalué à 73,78 millions de dollars en 2025, soit 10,70 % du chiffre d’affaires mondial, et devrait atteindre 76,04 millions de dollars en 2026. La région du Moyen-Orient et de l’Afrique connaîtra probablement une croissance au cours de la période de prévision. La demande pour ces condenseurs augmente dans cette région alors que le gouvernement renforce les réglementations pour encourager les sources renouvelables et diminue les sources d'énergie nucléaires et fossiles.

Informations clés sur la société des condensateurs synchrones

Les principaux acteurs se concentrent sur l’augmentation de leur capacité de production en introduisant des produits hautement efficaces

Le marché mondial est fragmenté en raison de la présence de nombreuses entreprises dans les pays développés et en développement. ABB, Eaton, General Electric, Siemens, Andritz et WEG sont les principaux acteurs du marché. Ces entreprises étendent leur présence et leurs produits à condensateur. Aussi, se concentrer sur le nouveau contrat est l’une des stratégies privilégiées par les entreprises.

Principales entreprises de condensateurs synchrones :

- Andritz AG(Autriche)

- Électricité générale(NOUS.)

- Siemens (Allemagne)

- Voith GmbH & Co. Kgaa (Allemagne)

- Ansaldo Energia (Italie)

- Fuji électrique (Japon)

- JEM (Brésil)

- Eaton(Irlande)

- BROSSE (Royaume-Uni)

- BHEL (Inde)

- Système électrique durable (États-Unis.)

DÉVELOPPEMENTS CLÉS SUR LE MARCHÉ DES CONDENSEURS SYNCHRONES :

- Février 2021- ABB a remporté un important contrat clé en main auprès de Statkraft pour la conception, la fabrication et l'installation de deux systèmes de condensateurs synchrones à haute inertie pour le projet Lister Drive Greener Grid à Liverpool, dans le nord-ouest de l'Angleterre. Ce projet stabilisera considérablement le réseau local pour gérer davantage d’énergie solaire et éolienne.

- Janvier 2021-Andritz AG a annoncé qu'elle recevrait une commande de Secure Energy. L'étendue de la fourniture comprend la conception, la fabrication, la livraison et le conseil technique lors de l'installation et de la mise en service de quatre condenseurs synchrones à pôles saillants de 120 MVA pour les centrales électriques de la Nouvelle-Galles du Sud. L’entreprise débutera sa première expédition en 2022.

- Octobre 2020-Siemens a annoncé avoir reçu un contrat de Welsh Power pour l'installation de stabilisation du réseau dans le sud du Pays de Galles. L'entreprise utilisera ses technologies de pointe, notamment des volants d'inertie et des condensateurs synchrones, qui fourniront l'inertie au réseau et court-circuiteront l'énergie pour garantir des opérations fiables.

- Février 2020- AnsaldoEnergia et ABB ont annoncé qu'ils remporteraient une commande auprès de Trena, un gestionnaire de réseau de transport italien. Le contrat s'élève à 70 millions de dollars. L'étendue de la fourniture comprend la conception, la fourniture, la mise en service et la maintenance de trois condenseurs synchrones de 250 MVAR chacun pour une installation dans le sud et le centre de l'Italie.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur les condensateurs synchrones comprend une analyse détaillée de l’industrie se concentrant sur des aspects clés tels que les principales entreprises et les applications de produits. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs contribuant à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 2,33 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type de refroidissement

|

|

Par méthode de démarrage

|

|

|

Par puissance nominale

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 689,33 millions de dollars en 2025.

En 2025, la valeur du marché européen s'élevait à 210,85 millions de dollars.

Le marché mondial devrait croître à un TCAC de 2,33 % au cours de la période de prévision.

Le segment des applications utilitaires devrait être le segment leader sur ce marché.

L’industrie mondiale devrait atteindre 852,07 millions de dollars d’ici 2034, avec une croissance de 2,33 % au cours de la période de prévision (2026-2034).

La demande croissante des services publics et l’augmentation des mises à niveau ont accru la croissance du marché.

L’Europe a dominé le marché en termes d’actions en 2025.

Andritz AG, General Electric, WEG, Siemens, ABB et Eaton sont les principaux acteurs du marché mondial

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés