Taille, part et analyse de l’industrie du marché des radars à ouverture synthétique, par offre (matériel, logiciels et services), par composant (sous-système d’antenne, modules T/R, synchronisation/référence et autres), par bande de fréquences (VHF/UHF, bande P, bande L, bande S, bande C, bande X et bande K/Ka/Ku), par mode (mode simple et multimode), par technologie (radar à ondes continues modulées en fréquence, haute résolution Radar d'interférométrie et autres), par plate-forme (spatiale, aéroportée, terrestre/fixe et maritime/côtière), par application (militaire/défense, énergie et ressou

APERÇUS CLÉS DU MARCHÉ

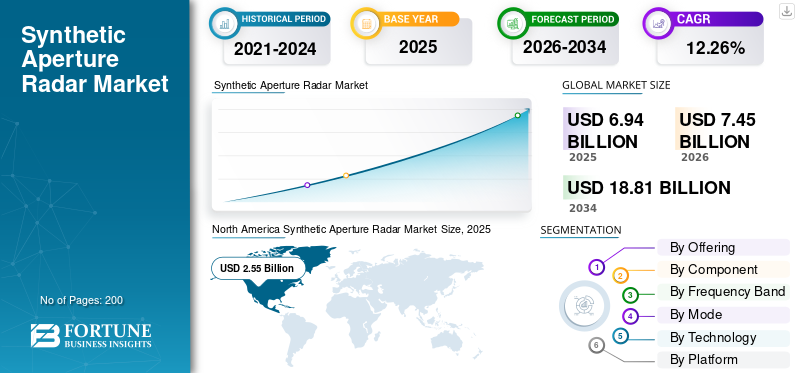

La taille du marché mondial des radars à synthèse d’ouverture était évaluée à 6,94 milliards USD en 2025. Le marché devrait passer de 7,45 milliards USD en 2026 à 18,81 milliards USD d’ici 2034, avec un TCAC de 12,26 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des radars à synthèse d’ouverture avec une part de marché de 36,74 % en 2025.

Les principaux facteurs de croissance sont les fortes tensions géopolitiques et les préoccupations liées à la sécurité, qui ont conduit à une augmentation des dépenses des agences gouvernementales de défense et de renseignement en systèmes de surveillance. La volatilité accrue des conditions climatiques et le besoin connexe d'une surveillance constante de l'environnement et de la gestion des catastrophes ont assuré une demande croissante pour les capacités de suivi par tous les temps du SAR dans la surveillance des inondations, des glissements de terrain, des tremblements de terre et de la déforestation.

De plus, les progrès technologiques en matière de miniaturisation des satellites, la réduction des coûts des services de lancement et les améliorations en matière deradarLes algorithmes de traitement ont rendu les systèmes SAR de plus en plus accessibles et économiquement viables pour des utilisations militaires et commerciales.

- Par exemple, en décembre 2025, Rheinmetall et ICEYE ont obtenu un contrat important auprès de l'armée allemande dans le domaine spatial. Rheinmetall ICEYE Space Solutions fournira aux forces armées allemandes un accès aux données de reconnaissance d'une constellation de satellites SAR radar à synthèse d'ouverture.

La fragmentation concurrentielle caractérise le marché SAR, avec des entreprises de défense établies telles que Lockheed Martin, Northrop Grumman, Thales, Airbus et d'autres maintenant leur domination grâce à des contrats gouvernementaux, une expertise technique et des solutions intégrées, tandis que de nouvelles sociétés spatiales commerciales telles que Capella Space, Synspective et d'autres se différencient grâce à des constellations de satellites abordables et des modèles de livraison rapide de données.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des radars à synthèse d’ouverture

- Taille du marché en 2025 : 6,94 milliards de dollars

- Taille du marché en 2026 : 7,45 milliards de dollars

- Taille du marché prévue pour 2034 : 18,81 milliards de dollars

- TCAC : 12,26 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des radars à synthèse d’ouverture avec une part de 36,74 % en 2025.

- Le segment militaire/défense représentait une part de 59,14 % en 2025.

- Le segment multimode détenait une part de 70,26 % en 2025.

Amérique du Nord

L’Amérique du Nord était évaluée à 2,55 milliards de dollars en 2025, soutenue par des dépenses de défense élevées et de solides investissements dans les infrastructures de surveillance spatiale.

Europe

L’Europe devrait enregistrer un TCAC de 14,16 % au cours de la période de prévision, grâce à l’attention croissante accordée aux applications de surveillance du climat et de réponse aux catastrophes.

Asie-Pacifique

L’Asie-Pacifique est devenue la deuxième région à la croissance la plus rapide, soutenue par les investissements dans les constellations de satellites SAR indigènes et les programmes de modernisation militaire.

NOUS.

Le marché américain était évalué à 2,33 milliards de dollars en 2025, grâce à de solides initiatives de modernisation de la défense et à des investissements croissants dans les ISR.

Japon

Le marché japonais était évalué à 259,6 millions de dollars en 2025, soutenu par la demande croissante de technologies avancées d'observation et de surveillance de la Terre.

En savoir plus

Tendances du marché des radars à synthèse d’ouverture

Innovation dans la bande multifréquence et l’architecture d’antenne avancéeSe faire passer pour les tendances du marché

L'industrie connaît des progrès systématiques dans l'adoption de systèmes SAR multi-bandes intégrant des radars en bande X, en bande C, en bande S et en bande L pour prendre en charge l'optimisation d'applications spécifiques. Les développements dans le domaine des antennes multiéléments, à savoir l'adoption de réseaux phasés à semi-conducteurs pour aller au-delà des réseaux phasés analogiques conventionnels, incarnent une direction de faisceau avancée, une puissance réduite, une fiabilité accrue et une flexibilité accrue pour les systèmes multi-missions.

L'intégration de systèmes radar haute fréquence en bande X avec des antennes multiéléments pour améliorer les images haute résolution et la sensibilité de l'imagerie signale une tendance profonde vers des utilisations commerciales ou civiles applicables où l'imagerie haute résolution dépasse la norme pour les utilisations de reconnaissance militaire.

- Par exemple, en décembre 2025, la radiofréquence (RF) Three Azaleasatellites, conçus et fabriqués par BAE Systems, ont été lancés avec succès. Ils sont accompagnés d’un satellite radar à synthèse d’ouverture (SAR) capable de pénétrer dans les nuages pour capturer des images de la surface de la Terre.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Croissance du marché

Résilience climatique et surveillance environnementaleLes impératifs stimulent la croissance du marché

Le niveau croissant de variabilité climatique et la fréquence des catastrophes naturelles ont donc suscité une demande sans précédent de services de surveillance environnementale ininterrompue et par tous les temps, offerts exclusivement par la technologie SAR. De nombreuses institutions gouvernementales et internationales investissent également massivement pour surveiller des aspects environnementaux clés tels que la déforestation dans le bassin amazonien, la fonte des glaces dans les zones polaires, la dégradation du pergélisol et la dynamique de l'érosion.

- Par exemple, en juin 2025, BAE Systems et Hanwha Systems ont conclu un protocole d'accord (MOU) visant à développer une technologie et des efforts de collaboration pour fournir un système satellite multicapteur pour les marchés mondiaux. Les sociétés ont l’intention de collaborer en fusionnant les activités de radiofréquence (RF) à bande ultra-large de BAE Systemscapteursavec l’expertise de Hanwha Systems dans le domaine spatial pour le radar à synthèse d’ouverture (SAR) de nouvelle génération afin d’établir une capacité avancée de renseignement, de surveillance et de reconnaissance (ISR).

Restriction du marché

L’économie du développement et du déploiement à forte intensité de capital entrave la croissance du marché

La zone interdite de coûts liés au développement, à la production et à la mise en œuvre du système SAR est considérée comme l’obstacle le plus important au développement du marché, en particulier parmi les petites entités militaires et les acteurs commerciaux disposant d’allocations budgétaires restreintes. Le développement de systèmes SAR fonctionnels impliquerait nécessairement une infrastructure sophistiquée, des matériaux spécialisés avec des chaînes d’approvisionnement limitées et une ingénierie précise, qui entraîneraient cumulativement des coûts de production beaucoup plus élevés que ceux des systèmes satellitaires classiques.

Opportunité de marché

Analyse d'images augmentée par intelligence artificielle et systèmes de décision autonomes

Les progrès dans la maturité des processus d’IA générative, d’apprentissage profond et d’apprentissage automatique fondé sur la physique ont considérablement modifié le domaine des données SAR, lui permettant d’évoluer d’images brutes vers une intelligence entièrement fonctionnelle. La reconnaissance d'objets basée sur l'IA dans les images SAR a conduit à l'analyse du terrain, à la reconnaissance de cibles et à la reconnaissance dans des scènes complexes, les faux positifs obtenus étant nettement inférieurs à ceux des processus d'analyse manuelle. Le domaine de la reconnaissance des menaces dans le renseignement a donc été directement impacté par ces avancées.

- Par exemple, en février 2024, le bureau de l'aviation de l'Agence américaine de logistique de la défense a accordé un contrat important d'une valeur de 121,5 millions de dollars à Northrop Grumman Corp. pour fournir aux États-Unis des antennes de radar offensif AN/APQ-164 à faible observation.

Défis du marché

Obstacles à la complexité technique et besoins en ressources pour le développement d’algorithmes

La difficulté technique inhérente à l’analyse des images SAR et au développement d’algorithmes représente une grave pénurie d’expertise dans les secteurs de la défense et de l’industrie. La réduction du bruit speckle, qui constitue le défi de la génération d'images SAR de haute qualité, nécessite le perfectionnement d'algorithmes gourmands en calcul et doit continuer à s'adapter en fonction de nouveaux scénarios de mission qui déclenchent de nouveaux modes de défaillance.

ANALYSE DE SEGMENTATION

En offrant

Un rôle essentiel dans les performances du système et la fidélité de l'imagerie alimente la croissance du segment

En fonction de l'offre, le marché est divisé en matériel, logiciels et services.

La domination du sous-segment matériel réside fondamentalement dans le rôle irremplaçable que joue le sous-segment matériel dans la définition des paramètres de performance du système SAR. Le rôle que joue le sous-segment matériel à travers ses composants tels que le radar avancéantennes, les émetteurs et les modules récepteurs définissent la capacité de résolution et les taux de traitement.

On estime que le sous-segment des services connaît la croissance la plus rapide, avec un TCAC le plus élevé de 12,95 %.

Par composant

Une fonction irremplaçable dans l'architecture multiéléments et l'intégration système stimule la croissance du segment

En fonction du composant, le marché est divisé en sous-systèmes d'antenne, modules T/R, synchronisation/référence, traitement et stockage des données, système de distribution d'énergie et autres.

Le sous-segment des modules T/R représentait la plus grande part de marché de 27,23 % en 2025. La croissance est dominée par la capacité T/R répartie entre des milliers de modules discrets, chacun gérant l'émission et la réception des éléments d'antenne désignés. Une telle architecture atténue les goulots d'étranglement inhérents aux performances rencontrés dans les architectures centrales : l'incapacité d'exécuter simultanément plusieurs modes du radar, l'agilité limitée en fréquence, ainsi que la susceptibilité au brouillage électronique basé sur un seul faisceau de transmission.

On estime que le sous-segment des sous-systèmes d’antennes connaît la croissance la plus rapide, avec un TCAC le plus élevé de 13,15 %.

Par bande de fréquence

Capacités de résolution inégalées pour un ciblage précis et une détection d'objets

En fonction de la bande de fréquences, le marché est divisé en bande VHF/UHF, bande P, bande L, bande S, bande C, bande X et bande K/Ka/Ku.

On estime que le sous-segment de la bande X connaît la croissance la plus rapide, avec un TCAC le plus élevé de 13,27 % au cours de la prévision et dominant avec une part la plus élevée de 33,39 %. Cette domination due à la technologie SAR en bande X possède une résolution spatiale bien améliorée basée sur l'utilisation de son onde électromagnétique plus courte, par rapport aux longueurs d'onde plus longues dans d'autres bandes de fréquences, avec la capacité de distinguer des caractéristiques aussi petites que 1 à 3 mètres dans les systèmes opérationnels conventionnels et inférieures à 0,5 mètre dans les systèmes commerciaux.

On estime que le sous-segment de la bande L connaît la croissance la plus rapide, avec un TCAC le plus élevé de 12,89 %.

Par mode

Flexibilité opérationnelle et adaptation de mission en temps réel permettant une supériorité opérationnelle

En fonction du mode, le marché est divisé en mode unique et multimode.

Le sous-segment multimode représentait la plus grande part de marché de 70,26 % en 2025. Le SAR multimode offre une flexibilité de fonctionnement transcendante en tirant parti de la capacité de basculer de manière transparente entre les modes d'imagerie pendant les missions opérationnelles, permettant ainsi des changements rapides des objectifs de mission sans qu'il soit nécessaire de déplacer les plates-formes. Cette flexibilité d'architecture est basée sur une antenne réseau à commande électronique, qui offre une flexibilité de pointage et d'orientation en élévation des faisceaux de l'antenne au moyen d'un logiciel sur le processeur qui contrôle le fonctionnement.

On estime que le sous-segment monomode connaît la croissance la plus rapide avec un TCAC de 11,34 %.

Par technologie

Résolution du compromis résolution-bande grâce à une architecture multifaisceau

Sur la base de la technologie, le marché est divisé en radar à ondes continues modulées en fréquence, radar d'interférométrie haute résolution, technologie de télédétection, radar 3D, capteurs à double bande et formation de faisceaux numériques.

On estime que le sous-segment de formation de faisceaux numériques connaît la croissance la plus rapide avec un TCAC le plus élevé de 13,31 % et représente la plus grande part de marché de 24,00 %. Cette croissance et cette domination dues à une telle transition de la technologie DBF représentent la reconnaissance du fait que la méthode DBF surmonte de toutes les manières les limitations naturelles des systèmes analogiques multiéléments, en particulier le conflit entre la résolution et la largeur de la bande de couverture, qui a dicté la conception des systèmes SAR au cours des quarante dernières années.

On estime que le sous-segment de la technologie de télédétection est celui qui connaît la deuxième croissance la plus rapide, avec un TCAC le plus élevé de 13,29 %.

Par plateforme

Couverture mondiale et capacités de surveillance persistantes dépassant les limites aéroportées

Sur la base de la plate-forme, le marché est divisé en secteurs spatial, aéroporté, terrestre/fixe et maritime/côtier.

On estime que le sous-segment spatial connaît la croissance la plus rapide, avec un TCAC le plus élevé de 13,05 % au cours de la période de prévision. La croissance est tirée par les systèmes SAR spatiaux qui offrent une portée géographique inégalée grâce à leur utilisation en orbite, ce qui facilite l'observation de zones éloignées, politiquement peu sûres ou autrement inaccessibles sans avoir besoin d'un accès à un aérodrome ou d'une approbation de survol et sans avoir besoin d'opérations aériennes soutenues. Les trajectoires orbitales des satellites permettent aux satellites de rechercher constamment la géométrie sur des zones identifiées à la surface, indépendamment des caractéristiques topographiques de la surface qui pourraient entraver le vol aérien.

On estime que le sous-segment aéroporté est celui qui connaît la deuxième croissance la plus rapide, avec un TCAC le plus élevé de 12,24 %.

Par candidature

Le renseignement et la reconnaissance tous temps offrent une valeur militaire irremplaçable

En fonction de l’application, le marché est divisé en militaire/défense, énergie et ressources, surveillance des infrastructures, environnement et climat, agriculture, cartographie et géospatiale, etc.

Le sous-segment militaire/défense représentait la plus grande part de marché de 59,14 % en 2025. Cette domination due au militaire/défense établit une position de leader sur le marché basée sur la seule capacité du SAR à fournir des images à haute résolution quelles que soient les conditions environnementales qui interféreront avec les autres systèmes d'observation, les empêchant ainsi d'effectuer des missions ISR ininterrompues.

On estime que le sous-segment de la surveillance des infrastructures est celui qui connaît la deuxième croissance la plus rapide, avec un TCAC le plus élevé de 14,32 %.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Programmes de modernisation de la défense et engagements d’approvisionnement pluriannuels

En fonction de l’utilisateur final, le marché est divisé en défense et sécurité nationale, gouvernement civil, commercial et universitaire/recherche.

Le sous-segment de la défense et de la sécurité nationale représentait la plus grande part de marché de 61,09 % en 2025. Cette domination reflète le paysage géopolitique façonné par les investissements soutenus dans la modernisation militaire dans les principaux établissements de défense du monde. Le ministère américain de la Défense, les alliés de l’OTAN et les forces militaires de la région Asie-Pacifique accroissent leurs investissements dans le SAR pour la modernisation des plates-formes (F-22 Raptor, F-35 Lightning II, Eurofighter, systèmes de combat naval) et le développement de systèmes de surveillance spatiaux. Les contrats de défense pluriannuels pour l’achat de systèmes militaires, le développement de constellations de satellites et l’expansion des capacités ISR garantissent des flux de revenus soutenus, soutenus par des budgets de défense gouvernementaux résistants aux fluctuations du marché commercial.

On estime que le sous-segment du gouvernement civil connaît la croissance la plus rapide au cours de la période de prévision, avec un TCAC le plus élevé de 12,84 % au cours de la période de prévision.

Perspectives régionales du marché des radars à synthèse d’ouverture

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Synthetic Aperture Radar Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Amérique du Nord représente la plus grande part, évaluée à environ 2,55 milliards de dollars, et détenant 36,74 % de la part de marché mondiale. Alimenté par une présence régionale inégalée de budgets de défense, d’allocations de ressources et de développements technologiques au sein de l’infrastructure des systèmes de reconnaissance spatiaux. La domination de la présence régionale est soulignée par l'engagement du DoD, du National Reconnaissance Office, de l'US Space Force et de toutes les agences de renseignement, qui constituent l'infrastructure la plus sophistiquée au monde au sein du réseau de systèmes de surveillance spatiaux dont le siège est en Amérique du Nord.

Marché américain des radars à synthèse d’ouverture

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 2,33 milliards de dollars en 2025, soit un taux de croissance estimé à environ 10,34 % de la croissance mondiale du marché des radars à synthèse d’ouverture.

Europe

On estime que l’Europe est la région à la croissance la plus rapide, avec un TCAC le plus élevé de 14,16 % au cours de la période de prévision. L'expansion du marché s'accélère grâce à l'accent mis sur les applications liées à la surveillance du changement climatique, à la protection de l'environnement et à la réponse aux catastrophes. Cela l'a positionné comme le leader mondial dans le domaine des applications civiles d'observation de la Terre, avec un positionnement concurrentiel unique, distinct de l'orientation du marché des principaux acteurs axés sur la défense.

Marché britannique des radars à synthèse d’ouverture

Le marché britannique en 2025 est estimé à environ 251,3 millions de dollars, soit un taux de croissance de 14,32 % du marché mondial.

Marché allemand des radars à synthèse d’ouverture

Le marché allemand en 2025 est estimé à environ 327,6 millions de dollars, soit un taux de croissance de 15,04 % du marché mondial.

Marché des radars à synthèse d’ouverture des pays nordiques

Le marché des pays nordiques en 2025 est estimé à environ 159,4 millions de dollars, soit un taux de croissance de 16,44 % du marché mondial.

Asie-Pacifique

L’Asie-Pacifique est considérée comme la deuxième région du marché mondial à la croissance la plus rapide. Cette croissance est alimentée par l’importance croissante que les gouvernements accordent au soutien des constellations de satellites SAR indigènes qui contribuent à la reconnaissance militaire, à la réponse aux catastrophes et à la gestion des ressources, ce qui correspond à leurs stratégies de domination spatiale.

Marché indien des radars à synthèse d’ouverture

Le marché indien en 2025 est estimé à environ 209,3 millions de dollars, soit un taux de croissance de 16,29 % du marché mondial.

Marché japonais des radars à synthèse d’ouverture

Le marché japonais en 2025 est estimé à environ 259,6 millions de dollars, soit un taux de croissance de 12,11 % du marché mondial.

Marché australien des radars à synthèse d’ouverture

Le marché australien en 2025 est estimé à environ 161,8 millions de dollars, soit un taux de croissance de 14,47 % du marché mondial.

Moyen-Orient et Afrique

La justification de la sécurité régionale pour l'utilisation de la reconnaissance spatiale dans la région, par conséquent principalement orientée dans un contexte régional, a généré un potentiel de coopération régionale, car le développement dans l'espace est une région à faible friction où des technologies et des partenariats commerciaux peuvent émerger malgré les tensions régionales.

Marché israélien des radars à synthèse d’ouverture

Le marché israélien en 2025 est estimé à environ 157,4 millions de dollars, soit un taux de croissance de 12,82 % du marché mondial.

l'Amérique latine

L'Amérique latine est un marché à croissance modérée pour le SAR, passant de 410,9 millions USD en 2025 à 757,9 millions USD en 2034. Il repose sur une demande commerciale en croissance constante pour des services liés à l'assurance agricole, à la chaîne d'approvisionnement et à la protection de l'environnement.

ANALYSE CONCURRENTIELLE

Acteurs clés de l'industrie

Consolidation du marché, fragmentation et concurrence asymétrique entre les acteurs de la défense et commerciaux

La part de marché internationale des radars à synthèse d’ouverture se caractérise par un cadre concurrentiel complexe, car il existe une consolidation modérée et une fragmentation persistante. Il en résulte un environnement concurrentiel divisé avec des modèles opérationnels divergents. L'environnement concurrentiel est asymétrique car il existe un segment majeur comprenant les principaux sous-traitants de l'aérospatiale et de la défense (Lockheed Martin, Northrop Grumman, Airbus Defence and Space, Thales Group et Raytheon Technologies) qui détiennent une part de marché importante en raison de leur stratégie de défense intégrée, de leurs liens historiques avec les gouvernements et de leurs modèles technologiques réussis dans plusieurs domaines d'application du SAR.

L’évolution du marché d’un marché monopolisé par l’État à un marché concurrentiel pluraliste dans les secteurs de la défense, du gouvernement civil et des marchés commerciaux a entraîné un changement structurel majeur qui réduit de plus en plus l’avantage concurrentiel qui caractérise traditionnellement les entreprises de défense en place.

LISTE DES PRINCIPALES ENTREPRISES DE RADAR À SYNTHÉTIQUE À OUVERTURE PROFILÉES

- Airbus Defence and Space GmbH (Allemagne)

- Thales S.A. (France)

- Leonardo S.p.A.(Italie)

- BAE Systems SA(ROYAUME-UNI.)

- Lockheed Martin Corporation (États-Unis)

- Northrop Grumman Corporation(NOUS.)

- Saab AB (Suède)

- HENSOLDT AG (Allemagne)

- Elbit Systems Ltd. (Israël)

- Industries aérospatiales israéliennes Ltd.(Israël)

- Mitsubishi Electric Corporation (Japon)

- Hanwha Systems Co., Ltd. (Corée du Sud)

- Bharat Electronics Limited (Inde)

- MDA Space Ltée (Canada)

- Kongsberg Satellite Services AS (KSAT)(Norvège)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :L'opérateur de satellites finlandais Iceye, spécialisé dans la technologie SAR, et la société japonaise d'aérospatiale et de défense IHI Corporation ont récemment conclu un accord pour créer une constellation de satellites d'observation de la Terre destinés à des applications de sécurité, civiles et commerciales.

- Septembre 2025 :Rocket Lab Corporation a obtenu un deuxième accord de lancement multiple avec Synspective, une société de premier plan spécialisée dans les données et analyses satellitaires radar à synthèse d'ouverture (SAR).

- Mai 2025 :Capella Space Corp. a révélé une collaboration avec la Defence Innovation Unit (DIU) du ministère américain de la Défense pour créer de nouveaux modes d'acquisition d'images radar à synthèse d'ouverture (SAR) qui aideront l'architecture spatiale hybride (HSA).

- Février 2025 :Le ministère britannique de la Défense (MoD) a accordé à Airbus le contrat Oberon pour développer et construire deux satellites radar à synthèse d'ouverture (SAR), qui fourniront des capacités spatiales de renseignement, de surveillance et de reconnaissance (ISR) continues, par tous les temps, de jour comme de nuit.

- Janvier 2025 :Hensoldt, une entreprise de solutions de capteurs basée en Allemagne, a remporté un contrat de la DLR Quantum Computing Initiative (DLR QCI) pour rejoindre le projet de recherche QUA-SAR, visant à améliorer la technologie de télédétection radar.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des radars à synthèse d’ouverture comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché mondial qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, des candidats en développement, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements du secteur et la prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 12,26 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

En offrant · Matériel · Logiciel · Services Par composant · Sous-système d'antenne · Modules T/R · Calendrier/référence · Traitement et stockage des données · Système de distribution d'énergie · Autres Par bande de fréquence · VHF/UHF · Bande P · Bande L · Bande S · Bande C · Bande X · Bande K/Ka/Ku Par mode · Mode unique · Multimode Par technologie · Radar à ondes continues à modulation de fréquence · Radar d'interférométrie haute résolution · Technologie de télédétection · Radar 3D · Capteurs Duel Band · Formation de faisceaux numériques Par plateforme · Spaceborne · Aéroporté · Au sol/fixe · Maritime/côtière Par candidature · Militaire/Défense · Énergie et ressources · Surveillance des infrastructures · Environnement et climat · Agriculture · Cartographie et géospatiale · Autres Par utilisateur final · Défense et sécurité nationale · Gouvernement civil · Commercial · Universitaire/Recherche Par région

· États-Unis (par plate-forme) · Canada (par plate-forme)

· Royaume-Uni (par plate-forme) · Allemagne (par plate-forme) · France (par plateforme) · Pays nordiques (par plate-forme) · Europe de l'Est (par plate-forme) · Reste de l'Europe (par plate-forme)

· Chine (par plate-forme) · Inde (par plate-forme) · Japon (par plate-forme) · Australie (par plate-forme) · Asie du Sud-Est (par plate-forme) · Reste de l'Asie-Pacifique (par plate-forme)

· Israël (par plate-forme) · Arabie Saoudite (par plate-forme) · Émirats arabes unis (par plate-forme) · Turquie (par plate-forme) · Afrique du Sud (par plate-forme) · Reste du Moyen-Orient et de l'Afrique (par plate-forme)

· Brésil (par plate-forme) · Argentine (par plate-forme) · Reste de l'Amérique latine (par plate-forme) |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 6,94 milliards de dollars en 2025 et devrait atteindre 18,81 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,75 milliard de dollars.

Le marché devrait afficher un TCAC de 12,26 % au cours de la période de prévision.

Par application, le segment militaire/défense devrait dominer le marché.

Les impératifs de résilience climatique et de surveillance environnementale stimulent la croissance du marché.

Lockheed Martin, Northrop Grumman, Thales et Airbus sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.