Taille du marché de l’intégration avancée des systèmes dans le package, part et analyse de l’industrie, par type d’intégration (intégration 2D, intégration 3D et intégration hétérogène), par technologie d’emballage avancée (emballage au niveau des plaquettes en éventail (FOWLP), système dans l’emballage (SiP) avec des matériaux avancés et intégration de puces à bord (COB)), par industrie d’utilisation finale (électronique grand public, automobile, télécommunications et réseaux, soins de santé et automatisation industrielle) et prévisions régionales, 2026 – 2034

SYSTÈME DANS LE FORFAIT INTÉGRATION AVANCÉE TAILLE DU MARCHÉ ET PERSPECTIVES FUTURES

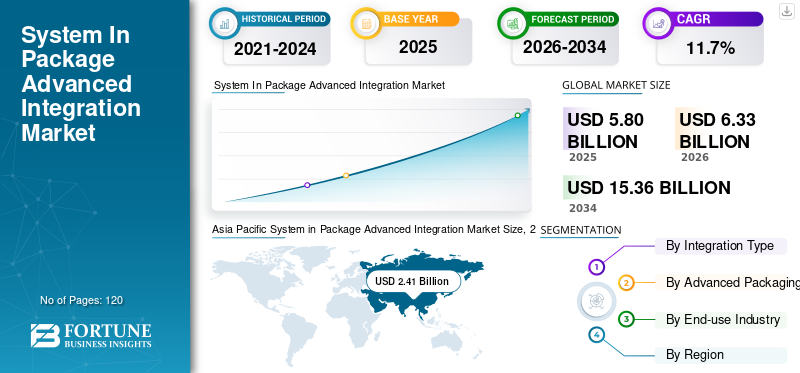

La taille du marché de l’intégration avancée des systèmes en package était évaluée à 5,80 milliards USD en 2025. Le marché devrait passer de 6,33 milliards USD en 2026 à 15,36 milliards USD d’ici 2034, avec un TCAC de 11,7 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de l’intégration avancée des systèmes dans les packages avec une part de marché de 41,55 % en 2025.

L'intégration avancée du système dans le package fait référence au secteur de l'intégration de plusieurs composants semi-conducteurs dans un petit package qui utilise des technologies avancées telles que l'empilement 3D et l'intégration hétérogène. Cela crée plus de performances, moins de taille et plus de fonctionnalités. La croissance du marché est tirée par la demande croissante d'appareils électroniques compacts et performants dans des secteurs tels quetéléphones intelligents, l’électronique automobile et l’infrastructure 5G.

En outre, de nombreux acteurs clés du marché, tels qu'ASE Technology Holding Co., Ltd., Intel Corporation, Amkor Technology et Samsung Electronics Co., Ltd., opérant sur le marché, se concentrent sur l'innovation de produits, l'expansion de la capacité d'emballage avancée et les partenariats stratégiques pour renforcer leur position sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE L’IA GÉNÉRATIVE

L’augmentation des charges de travail d’IA générative alimente les solutions avancées de SiP et d’emballage

L'IA générative stimule la demande d'intégration avancée SiP (System in Package), car les puces IA nécessitent une mémoire à large bande passante, des chipsets, un packaging 2,5D/3D et une meilleure efficacité énergétique que la plupart des solutions de packaging de puces présentes sur le marché. Par conséquent, les entreprises doivent développer leurs capacités de packaging avancées et investir dans une intégration hétérogène pour prendre en charge la conception d’accélérateurs d’IA, de centres de données et de dispositifs d’IA de pointe. Par exemple,

- En octobre 2025, Amkor a inauguré la construction de son campus de conditionnement et de test avancé en Arizona, avec un investissement prévu pouvant atteindre 7 milliards de dollars pour prendre en charge l'IA et les puces hautes performances.

- En mai 2024, ASE a introduit powerSiP, visant à améliorer l’efficacité énergétique de 50 % pour les applications d’IA et de centres de données.

TENDANCES DU MARCHÉ DE L'INTÉGRATION AVANCÉE SYSTÈME EN PACKAGE

L’utilisation croissante de SiP dans l’électronique automobile est une tendance des marchés émergents

À mesure que les véhicules deviennent pilotés par logiciel, connectés, électrifiés et autonomes, le secteur automobile adopte les solutions d'intégration avancées SiP. SiP est une méthode qui permet de construire de petits modules semi-conducteurs fiables avec des modules semi-conducteurs compacts et fiables pour les systèmes avancés d'aide à la conduite (ADAS), le radar, le lidar, l'infodivertissement, le cockpit numérique, la gestion de la batterie, le contrôle de l'alimentation et la connectivité embarquée.

L'intégration de plusieurs circuits intégrés (CI), capteurs, mémoires, radiofréquences (RF) et dispositifs de gestion de l'alimentation dans un seul petit boîtier grâce à l'intégration avancée SiP offre aux fabricants de nouvelles opportunités pour réduire l'empreinte de leurs circuits imprimés, améliorer les performances des signaux électriques, améliorer la dissipation thermique et la fiabilité globale du système.

La transition rapide vers les véhicules électriques (VE) et les ADAS a généré une demande supplémentaire de solutions électroniques automobiles hautes performances et extrêmement petites. Les solutions basées sur SiP constitueront de plus en plus un composant clé pour les plates-formes informatiques automobiles, les solutions de cockpit intelligent, les dispositifs de communication et les applications de fusion de capteurs où une faible latence, une fiabilité élevée et un petit facteur de forme sont essentiels. Par exemple,

- En avril 2026, Microchip Technology a lancé un MCU SiP hybride qualifié pour l'automobile pour l'automobile ete-mobilitéApplications IHM, intégrant un MPU et une mémoire dans un seul package pour les clusters de cockpit numériques, le contrôle CVC, les chargeurs EV et autres systèmes automobiles.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La demande croissante d’appareils électroniques compacts et hautes performances stimule la croissance du marché

Les appareils électroniques grand public tels que les smartphones, les appareils portables, les tablettes et les appareils informatiques portables ont considérablement évolué au cours des dernières années. Ces changements ont considérablement accru la demande de solutions semi-conductrices compactes et performantes. Les fabricants ont de plus en plus tendance à proposer davantage de fonctionnalités dans des tailles plus petites. Les fabricants y parviennent notamment grâce à une intégration avancée via un système dans un package, qui rassemble les processeurs, la mémoire, les modules RF et les capteurs dans un seul petit boîtier, offrant ainsi des performances accrues et une taille et une consommation d'énergie réduites. L’augmentation des vitesses de traitement, ainsi que l’allongement de la durée de vie des batteries, inciteront les fabricants à adopter des technologies d’emballage avancées, notamment le 2,5D/3D et l’intégration hétérogène. Collectivement, ces facteurs stimulent la croissance du marché de l’intégration avancée du système. Par exemple,

- En mars 2024, TSMC a souligné la forte croissance de la demande d'emballages avancés tirée par l'IA et les appareils hautes performances, notant que la capacité CoWoS est considérablement étendue pour prendre en charge les conceptions de puces compactes et hautes performances.

RESTRICTIONS DU MARCHÉ

Des besoins d’investissement initiaux élevés pourraient entraver la croissance du marché

La mise en œuvre de technologies d'intégration avancées via l'adoption de SiP nécessite des coûts initiaux importants dans une infrastructure de packaging avancée, notamment des équipements de packaging au niveau des tranches, des salles blanches, des outils nécessaires à la prise en charge de l'intégration 2.5/3D et des capacités de test. La nécessité de dépenses d'investissement substantielles constitue un obstacle permanent à l'entrée et à la croissance pour tous les fabricants de semi-conducteurs, mais plus particulièrement pour les petits et moyens fabricants.

De plus, le retour sur investissement à long terme aligné sur les investissements dans des emballages avancés crée également un risque financier important en raison de l'avancement rapide des technologies et de la nature cyclique de la plupart des marchés des semi-conducteurs. Par conséquent, de nombreux fabricants se tournent vers des partenariats stratégiques ou vers l’externalisation plutôt que de développer des capacités internes. Cette tendance ralentira à la fois le rythme de l’innovation et la capacité de ces entreprises à développer leurs activités.

OPPORTUNITÉS DE MARCHÉ

La demande croissante pour les infrastructures 5G et futures 6G crée de nouvelles opportunités de croissance du marché

Le déploiement mondial à grande vitesse des réseaux cellulaires de cinquième génération et les progrès des systèmes de télécommunications mobiles de sixième génération créent une demande importante pour des solutions de conditionnement de semi-conducteurs haute fréquence et hautes performances. L'intégration avancée du système en boîtier est un élément essentiel dans la création de modules frontaux radiofréquences compacts et d'architectures de conception « antenne en boîtier », permettant à plusieurs composants, notamment des amplificateurs de puissance, des filtres et des émetteurs-récepteurs, d'être contenus ensemble dans un seul boîtier avec des performances améliorées et un encombrement réduit.

Avec la croissance continue de la capacité des opérateurs de réseaux de télécommunications, évoluant vers des télécommunications à très faible latence, la demande de solutions hautement intégrées et efficacesconditionnementles solutions continueront également à se multiplier dans les stations de base et les appareils de périphérie. Par exemple,

- En février 2024, Qualcomm a présenté ses solutions frontales RF 5G de nouvelle génération conçues pour prendre en charge des modules d'antenne avancés et améliorer l'efficacité énergétique pour la connectivité haut débit.

Analyse de segmentation

Par type d'intégration

La rentabilité et la maturité de fabrication conduisent à la domination de l’intégration 2D

En fonction du type d'intégration, le marché est divisé en intégration 2D, intégration 3D et intégration hétérogène.

L’intégration 2D représentait la plus grande part de marché en 2025. Cela est dû à son faible coût, à sa maturité de fabrication et à sa large utilisation dans les produits électroniques grand public et de télécommunications. De nombreux fabricants choisissent encore les SiP 2D car ils offrent la meilleure combinaison de performances et d'évolutivité sans la complexité ou les coûts supplémentaires de la 3D ou des options d'intégration hétérogènes.

L'intégration 3D devrait croître au TCAC le plus élevé de 14,0 % au cours de la période de prévision. Cela est dû à sa capacité à offrir des performances supérieures, une densité d’intégration plus élevée et une efficacité énergétique améliorée, qui sont essentielles pour les applications avancées telles que l’IA, le calcul haute performance et les systèmes de télécommunications de nouvelle génération.

Par technologie d'emballage avancée

La rentabilité et la simplicité conduisent à la domination du segment de l’intégration des puces embarquées (COB)

Sur la base de la technologie d’emballage avancée, le marché est classé en emballage Fan-Out Wafer-Level Packaging (FOWLP), System-In-Package (SiP) avec des matériaux avancés et intégration Chip-On-Board (COB).

L’intégration des puces à bord (COB) devrait représenter la plus grande part de marché au cours de la période de prévision. Cela est dû à son faible coût, à son assemblage facile et à la forte acceptation du COB dans les applications industrielles et électroniques grand public à grand volume. Le COB reste une technologie privilégiée pour certaines applications au-dessus d’un niveau de performance modéré où des coûts de conditionnement inférieurs sont raisonnables. Par conséquent, de nombreuses industries utilisent le COB au lieu de méthodes d’emballage avancées plus complexes et plus coûteuses, car elles ne peuvent pas justifier le coût supplémentaire lié à l’utilisation de technologies d’emballage avancées.

Fan-Out Wafer-Level Packaging (FOWLP) devrait croître au TCAC le plus élevé de 13,8 % au cours de la période de prévision. Cela est dû à sa capacité à offrir une densité d’E/S plus élevée, des performances électriques améliorées et des facteurs de forme plus fins, ce qui le rend idéal pour les applications avancées telles que les puces IA, les appareils 5G et l’électronique grand public hautes performances.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La forte demande d’appareils grand public compacts entraîne la domination du segment de l’électronique grand public

Basé sur l’industrie d’utilisation finale, le marché est classé en électronique grand public, automobile, télécommunications et réseaux, soins de santé et automatisation industrielle.

L'électronique grand public a dominé la part de marché en 2025. Cela est dû à un volume de demande élevé de smartphones, d'appareils portables, de tablettes et d'autres appareils électroniques compacts, nécessitant des appareils petits mais hautement fonctionnels.semi-conducteursolutions. Le besoin constant de créer des produits électroniques plus petits, plus fonctionnels et économes en énergie en créant des SoC polyvalents d'un pouce d'épaisseur conduit à la génération d'un grand nombre de méthodes avancées d'intégration SiP.

L'automobile devrait connaître une croissance au TCAC le plus élevé de 15,0 % au cours de la période de prévision. Cela est dû à l’adoption croissante de l’électronique avancée dans les véhicules électriques, les ADAS et les systèmes de conduite autonome, qui nécessitent des solutions SiP hautement intégrées, fiables et performantes.

Perspectives régionales du marché de l’intégration avancée des systèmes en package

Par géographie, le marché est classé en Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient, Afrique et Asie-Pacifique.

Asie-Pacifique

Asia Pacific System in Package Advanced Integration Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique représentait la plus grande part de marché de l’intégration avancée de systèmes en package en 2024, avec une valeur de 2,28 milliards de dollars, et a également conservé la part de leader en 2025, avec 2,41 milliards de dollars. Le marché dans la région Asie-Pacifique devrait augmenter, grâce à un solide écosystème de fabrication de semi-conducteurs et à un grand nombre de grands fabricants d’électronique situés en Chine, au Japon, en Corée du Sud et à Taiwan. La région devrait également connaître une utilisation accrue de l’électronique grand public, des taux élevés de déploiement d’infrastructures 5G et des investissements considérables dans les technologies d’emballage avancées, augmentant ainsi les taux d’adoption des solutions SiP. Par exemple,

- En mai 2024, TrendForce a signalé que la capacité de packaging avancée de TSMC était entièrement réservée par NVIDIA et AMD jusqu'en 2025, et que sa capacité mensuelle CoWoS devrait passer d'environ 15 000 unités en 2023 à 45 000 à 50 000 unités d'ici la fin de 2024.

Ces facteurs jouent un rôle important dans la croissance du marché régional.

Système chinois sur le marché de l’intégration avancée des packages

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,59 milliard de dollars en 2026, soit environ 9,3 % des ventes mondiales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Système japonais sur le marché de l’intégration avancée des packages

Le marché japonais en 2026 est estimé à environ 0,48 milliard de dollars, ce qui représente environ 7,6 % des revenus mondiaux. Cela est dû à la forte présence des principales sociétés de semi-conducteurs, à l’adoption avancée de l’électronique automobile et à la forte demande d’appareils grand public miniaturisés au Japon.

Système indien sur le marché de l’intégration avancée des packages

Le marché indien en 2026 est estimé à environ 0,35 milliard de dollars, ce qui représente environ 5,5 % des revenus mondiaux.

Amérique du Nord

L’Amérique du Nord devrait atteindre 1,89 milliard de dollars en 2026 et assurer la position de deuxième plus grande région du marché. Cela est dû à la demande d’IA, d’infrastructures de télécommunications avancées et de calcul haute performance. En outre, l’utilisation croissante de produits système dans des emballages dans des domaines tels que l’électronique automobile, les centres de données et les réseaux 5G renforce encore davantage le besoin d’emballages de semi-conducteurs hautes performances et de technologies d’intégration avancées. Par exemple,

- En avril 2024, le ministère américain du Commerce a annoncé un financement au titre de la loi CHIPS and Science Act pour soutenir la fabrication avancée d'emballages et de semi-conducteurs, avec des milliards alloués pour renforcer les capacités nationales dans les domaines des nœuds avancés.puceset les technologies d'emballage.

Système américain sur le marché de l’intégration avancée des packages

Sur la base de la contribution significative de l’Amérique du Nord, le marché américain peut être estimé analytiquement à environ 1,40 milliard de dollars en 2026, ce qui représente environ 22,1 % des ventes mondiales.

Europe

L'Europe devrait croître à un TCAC de 15,7 % dans les années à venir, ce qui est le plus élevé de toutes les régions, et atteindre une valorisation de 1,29 milliard de dollars d'ici 2026. Le marché européen en croissance rapide est principalement tiré par la demande croissante d'électronique automobile, d'automatisation industrielle, d'infrastructure de télécommunications et de dispositifs médicaux. Les plus grandes économies de la région, comme l’Allemagne, la France, l’Italie et le Royaume-Uni, sont à l’avant-garde de ces tendances. En outre, de nombreux pays d'Europe se sont engagés à investir dans la fabrication locale de semi-conducteurs (localisation) et à développer de nouvelles méthodes de conditionnement avancées afin de réduire leur dépendance à l'égard des chaînes d'approvisionnement mondiales et de soutenir des applications nouvelles et émergentes telles que les véhicules électriques, l'intelligence artificielle et les télécommunications 6G. Par exemple,

- En décembre 2024, la Commission européenne a approuvé une aide d’État italienne d’environ 1,5 milliard de dollars pour l’usine avancée de conditionnement de semi-conducteurs de Silicon Box à Novare, en Italie, ce qui représente un investissement total dans le projet de 3,4 milliards de dollars et devrait créer 1 600 emplois hautement qualifiés.

Système britannique sur le marché de l’intégration avancée des packages

Le marché britannique en 2026 est estimé à environ 0,22 milliard de dollars, ce qui représente environ 3,5 % des revenus mondiaux.

Système allemand sur le marché de l’intégration avancée des packages

Le marché allemand devrait atteindre environ 0,29 milliard de dollars en 2026, soit environ 4,6 % des ventes mondiales.

Amérique du Sud

L’Amérique du Sud devrait connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. Le marché sud-américain devrait atteindre une valorisation de 0,27 milliard de dollars en 2026. Cette évolution est motivée par la demande croissante d'électronique grand public, de connectivité télécom, d'électronique automobile et d'automatisation industrielle, en particulier au Brésil et en Argentine. Le déploiement étendu de la 5G, la consommation croissante de produits électroniques et l’adoption progressive des technologies de véhicules électriques et de véhicules connectés soutiennent également la demande de solutions d’intégration avancées SiP compactes et rentables.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient atteindre 0,33 milliard de dollars en 2026 et devraient croître à un taux de croissance important dans les années à venir. Cela est dû à l’augmentation des investissements dans les infrastructures 5G et les initiatives de villes intelligentes, ainsi qu’à la création de centres de données et de technologies automobiles connectées dans les pays du CCG, en Turquie, en Israël et en Afrique du Sud. La demande croissante de transformation numérique et de modules semi-conducteurs compacts et économes en énergie intensifiera l'adoption de l'intégration avancée SiP dans les télécommunications, l'industrie et l'électronique grand public. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,11 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Focus sur l’expansion des capacités d’emballage avancées des principaux acteurs pour propulser la concurrence sur le marché

Le marché de l’intégration avancée des systèmes en package présente une structure de marché semi-consolidée, avec des acteurs de premier plan tels que ASE Technology Holding Co., Ltd., Intel Corporation, Amkor Technology, Inc., TSMC et Samsung Electronics Co., Ltd., occupant des positions importantes. Ces sociétés stimulent la croissance du marché grâce à des investissements continus dans des technologies d'intégration avancées, notamment le packaging 2,5D/3D, l'intégration hétérogène, le packaging au niveau des tranches et les architectures basées sur des chipsets. Des initiatives stratégiques telles que l'expansion de la capacité de packaging avancée, l'amélioration des technologies d'interconnexion et le développement de solutions SiP de nouvelle génération permettent des performances améliorées, une bande passante plus élevée et une efficacité énergétique améliorée pour les applications dans les domaines de l'IA, de la 5G, de l'automobile et du calcul haute performance.

Parmi les autres acteurs notables du marché mondial figurent Qualcomm Incorporated, Broadcom Inc., Micron Technology, Inc., STMicroelectronics N.V. et NXP Semiconductors N.V. Ces sociétés se concentrent de plus en plus sur le renforcement des capacités d'intégration hétérogènes, l'optimisation des processus de conception et de fabrication et l'augmentation de la capacité de production pour répondre à la demande croissante. Des investissements stratégiques dansemballage avancéles installations, l’innovation dans l’intégration multi-puces et l’expansion de l’empreinte manufacturière mondiale devraient renforcer leur positionnement sur le marché et soutenir une croissance soutenue.

LISTE DES SYSTÈMES CLÉS DU PACKAGE D'INTÉGRATION AVANCÉE ENTREPRISES PROFILÉES

- ASE Technology Holding Co., Ltd.(Taïwan)

- Intel Corporation (États-Unis)

- Technologie Amkor(NOUS.)

- Société taïwanaise de fabrication de semi-conducteurs (TSMC)(Taïwan)

- Qualcomm Incorporated (États-Unis)

- Samsung Electronics Co., Ltd.(Corée du Sud)

- Broadcom, Inc. (États-Unis)

- Micron Technology, Inc. (États-Unis)

- STMicroelectronics N.V. (Suisse)

- NXP Semiconductors N.V. (Pays-Bas)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :ASE a annoncé un investissement de 578,6 millions de dollars pour construire une nouvelle usine avancée de conditionnement de puces à Kaohsiung, à Taiwan. L'installation vise à répondre à la demande croissante d'applications d'IA, de HPC et d'automobile.

- Juin 2025 :Synopsys a annoncé la poursuite de sa collaboration avec Samsung Foundry pour prendre en charge l'IA et les conceptions multi-puces à l'aide des technologies d'emballage avancées de Samsung, notamment l'emballage I-CubeS 2.5D. Cette collaboration aide les clients à accélérer les sorties sur bande pour les applications d'IA, HPC et de périphérie avancées.

- Avril 2025 :Intel Foundry a organisé son événement Direct Connect, au cours duquel elle a mis en avant sa feuille de route en matière d'emballage avancé, la dynamique EMIB/Foveros et ses partenariats écosystémiques pour les clients fondeurs de nouvelle génération. Le développement soutient le positionnement d’Intel en matière d’intégration hétérogène et de packaging avancé pour les puces de l’ère de l’IA.

- Avril 2025 :TSMC a dévoilé SoW-X, un système à l'échelle d'une tranche basé sur CoWoS offrant jusqu'à 40 fois la puissance de calcul des solutions CoWoS actuelles, avec une production en volume prévue pour 2027. Cela renforce la feuille de route d'emballage avancée de TSMC pour les applications d'IA et de calcul haute performance.

- Octobre 2024 :Amkor et TSMC ont signé un protocole d'accord pour collaborer sur des capacités avancées de packaging et de test en Arizona. Le partenariat vise la prise en charge d'emballages de pointe pour les applications de calcul et de communication hautes performances.

- Mai 2024 :STMicroelectronics a présenté de nouveaux microcontrôleurs automobiles et industriels dotés de capacités d'intégration intégrées, prenant en charge un boîtier compact au niveau système et des applications hautes performances. Cela correspond à l’utilisation croissante de SiP dans les secteurs automobile et industriel.

- Avril 2024 :Broadcom a élargi son portefeuille d'infrastructures d'IA avec de nouvelles solutions de mise en réseau et d'accélérateurs personnalisées, mettant l'accent sur l'intégration multi-puces à large bande passante pour les centres de données hyperscale. Cela soutient la demande de technologies avancées d’emballage et d’interconnexion.

COUVERTURE DU RAPPORT

L’analyse du marché comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, des candidats en développement, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements du secteur et la prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 11,7 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type d'intégration, technologie d'emballage avancée, secteur d'utilisation finale et région |

| Par type d'intégration |

|

| Par technologie d'emballage avancée |

|

| Par secteur d'utilisation finale |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 5,80 milliards de dollars en 2025 et devrait atteindre 15,36 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de la région Asie-Pacifique s'élevait à 2,41 milliards de dollars.

Le marché croît à un TCAC de 11,7 % au cours de la période de prévision 2026-2034.

Par secteur d’utilisation finale, le segment de l’électronique grand public devrait dominer le marché.

La demande croissante d’appareils électroniques compacts et performants stimule la croissance du marché.

ASE Technology Holding Co., Ltd., Intel Corporation, Amkor Technology, Inc., TSMC, Samsung Electronics Co., Ltd. et Broadcom Inc. sont les principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés