Taille du marché des services gérés de télécommunications, part et analyse de l’industrie, par type de service (services de centre de données gérés, services de sécurité gérés, services de réseau gérés, services de mobilité gérés, services d’infrastructure gérés et autres), par type de déploiement (sur site et basé sur le cloud), par taille d’organisation (grandes entreprises et petites et moyennes entreprises (PME)), par utilisateur final (opérateurs de télécommunications, soins de santé, BFSI et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DES SERVICES GÉRÉS DE TÉLÉCOMS ET PERSPECTIVES FUTURES

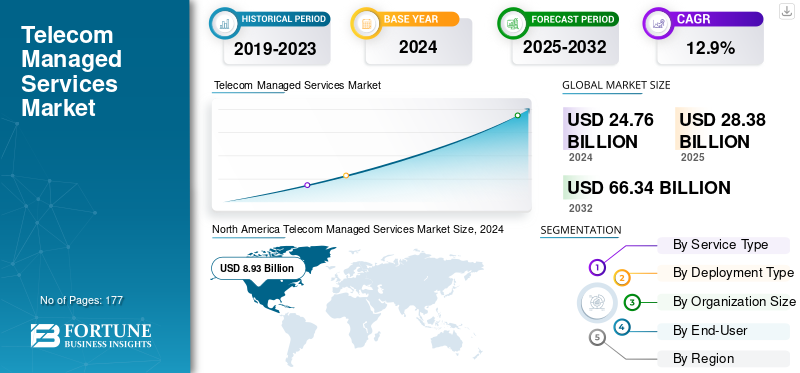

La taille du marché mondial des services gérés de télécommunications était évaluée à USD28.38milliards de dollars en 2025. Le marché devrait passer d’USD32.41milliards en 2026 en USD82.01milliards d’ici 2034, affichant un TCAC de12h30% au cours de la période de prévision.L’Amérique du Nord a dominé le marché mondial des services gérés de télécommunications avec une part de marché de 36,00 % en 2025.

Les services gérés de télécommunications font référence à des solutions externalisées d'infrastructure, de réseau et d'aide opérationnelle qui permettent aux opérateurs de télécommunications ainsi qu'aux entreprises d'améliorer leur efficacité, de réduire les coûts et de se concentrer sur leurs activités de base.

Le marché connaît une croissance importante en raison de la complexité croissante des réseaux, de l’expansion de la 5G, de la consommation cumulée de données, de la demande croissante d’opérations rentables ainsi que de la nécessité d’améliorer la qualité et la sécurité des services. De plus, l’adoption du cloud et la transformation numérique accélèrent également la croissance globale du marché.

Les principaux acteurs opérant sur le marché comprennent AT&T Inc., Capgemini SE, Cisco Systems, Inc., Cognizant Technology Solutions Corporation, DXC Technology Company, Fujitsu Limited, HCL Technologies Limited, Huawei Technologies Co., Ltd., IBM Corporation (États-Unis) et d'autres. Ces sociétés se concentrent sur l’offre de services avancés de réseau géré de bout en bout, d’informatique et de sécurité aux fournisseurs de télécommunications mondiaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES SERVICES GÉRÉS DE TÉLÉCOMS

- Taille du marché en 2025 : 28,38 milliards USD

- Taille du marché en 2026 : 32,41 milliards USD

- Taille du marché prévue pour 2034 : 82,01 milliards de dollars

- TCAC : 12,30 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des services gérés de télécommunications avec une part de 36,00 % en 2025.

- Le segment des services de centres de données gérés représentait la plus grande part de marché en 2026.

- Le segment basé sur le cloud devrait détenir une part de 55,48 % en 2026.

Amérique du Nord

L’Amérique du Nord représentait 10,24 milliards USD en 2025 (part de 36,00 %), soutenue par une infrastructure de télécommunications avancée et une transformation numérique.

Europe

L'Europe a conquis 20,40 % du marché mondial en 2025, atteignant 5,79 milliards de dollars, grâce au déploiement de la 5G et à l'adoption du réseau cloud.

Asie-Pacifique

L’Asie-Pacifique a atteint 9,45 milliards de dollars en 2025 et devrait atteindre 10,86 milliards de dollars en 2026, grâce au déploiement de la 5G et aux services gérés basés sur le cloud.

NOUS.

Le marché devrait atteindre 9,04 milliards de dollars d’ici 2026, alimenté par les investissements dans la transformation numérique et la cybersécurité.

Japon

Le marché devrait atteindre 1,63 milliard de dollars d’ici 2026, soutenu par le déploiement croissant de la 5G et la connectivité des entreprises.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La demande croissante de gestion de réseau efficace stimule le développement du marché

La demande croissante d’une gestion efficace des réseaux est un facteur majeur qui stimule les télécommunicationsmarché des services géréscroissance. Alors que les réseaux de télécommunications deviennent très complexes en raison de l'IoT, de la 5G, de l'intégration du cloud et de l'augmentation du trafic de données, les différents fournisseurs de services ont du mal à gérer leurs opérations en interne. L'externalisation de la gestion du réseau vers un fournisseur spécialisé contribue à garantir des performances plus élevées, une résolution plus rapide des problèmes et une réduction des temps d'arrêt. De plus, cela permet également aux opérateurs de réduire les coûts opérationnels, de se concentrer sur l'innovation et d'améliorer la qualité du service ainsi que l'expérience client.

Restrictions du marché

Les préoccupations liées à la confidentialité et à la sécurité des données freinent la croissance du marché

Diverses préoccupations liées à la confidentialité et à la sécurité des données constituent une contrainte majeure pour le marché. Les opérateurs externalisant les fonctions réseau critiques à des fournisseurs tiers, le risque d’accès non autorisé, de cyberattaques et de violations de données a tendance à augmenter. La gestion de ces informations clients sensibles sur différentes plates-formes, sites mondiaux et environnement cloud complique la conformité aux réglementations en matière de protection des données. De plus, les fournisseurs de services doivent investir massivement dans une surveillance constante, des cadres de sécurité robustes et le respect des réglementations, ce qui augmente les coûts et ralentit l'adoption des services.

Opportunités de marché

L’expansion des réseaux 5G et des écosystèmes numériques émergents offre des opportunités de croissance lucratives

La montée en puissance d’un nouvel écosystème numérique et l’expansion des réseaux 5G créent une opportunité majeure pour le marché. À mesure que les opérateurs s’orientent vers la 5G, ils exigent une assistance sophistiquée pour la planification, le déploiement, la maintenance et l’optimisation du réseau. La complexité de la connectivité de nouvelle génération telle que l'IoT,informatique de pointe, l'architecture cloud native et la virtualisation des réseaux stimulent également la demande de fournisseurs de services gérés experts. Ces fournisseurs aident les entreprises de télécommunications à accélérer le déploiement, à garantir des performances supérieures et à réduire les défis opérationnels.

TENDANCES DU MARCHÉ DES SERVICES GÉRÉS DE TÉLÉCOMS

L'adoption croissante des solutions cloud et de réseaux virtualisés est devenue une tendance importante du marché

Une tendance majeure qui remodèle le marché est l’adoption croissante de solutions de réseau basées sur le cloud et virtualisées. Les opérateurs de télécommunications adoptent de plus en plus les réseaux définis par logiciel et la virtualisation des fonctions réseau pour remplacer les systèmes matériels traditionnels par des architectures plus évolutives, flexibles et rentables. De plus, les plates-formes gérées dans le cloud permettent également un déploiement de services plus rapide, une meilleure utilisation des ressources et des opérations réseau automatisées. Cela contribue à répondre à la demande croissante de données, améliore la flexibilité des services et permet aux fournisseurs d'innover efficacement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type de service

Le besoin croissant d’une gestion efficace des données stimule la croissance du segment des services de centres de données gérés

En fonction du type de service, le marché est segmenté en services géréscentre de donnéesservices, services de sécurité gérés, services de réseau gérés, services de mobilité gérés, services d'infrastructure gérés et autres. Le segment des opérateurs de télécommunications devrait dominer le marché avec une part de 70,07 % en 2026.

En 2026, le segment des services gérés de centres de données détenait la plus grande part de marché des services gérés de télécommunications avec un chiffre d’affaires de 7,9 milliards de dollars. Cette domination est motivée par le besoin croissant d’une gestion efficace des données, d’une surveillance continue et d’une optimisation du stockage. De plus, les entreprises de télécommunications s'appuient de plus en plus sur des centres de données gérés pour garantir l'évolutivité, la fiabilité et la rentabilité du réseau.

D’autre part, le segment des services de sécurité gérés détenait le TCAC le plus élevé de 13,8 % en 2024. Cette croissance est due à la fréquence croissante des violations de données et des cybermenaces. Avec l'expansion des réseaux de télécommunications, les fournisseurs se concentrent sur des cadres de sécurité avancés pour protéger les clients sensibles et les données de l'entreprise, alimentant ainsi le besoin d'une gestion de la sécurité externalisée.

Par type de déploiement

La flexibilité, l'évolutivité et la rentabilité du segment basé sur le cloud augmentent sa croissance

Le marché est divisé en sur site et basé sur le cloud, selon le type de déploiement.

Parmi ceux-ci, le segment basé sur le cloud domine le marché avec une part des revenus de 13,63 milliards de dollars en 2024. Le segment basé sur le cloud devrait dominer le marché, contribuant à hauteur de 55,48 % à l'échelle mondiale en 2026. Cette croissance segmentaire est attribuée à sa flexibilité, son évolutivité et sa rentabilité. De plus, les opérateurs de télécommunications et les entreprises se tournent vers une infrastructure cloud pour améliorer l'agilité des services et prendre en charge des mises à niveau technologiques rapides dans les opérations réseau. L’adoption croissante de transformation numériqueLes initiatives stimulent également la croissance du segment. De plus, la préférence croissante pour les fonctions de réseau virtualisées et les applications cloud natives continue d’accélérer l’expansion du segment.

Par taille d’organisation

L'infrastructure établie et la capacité d'investissement élevée des grandes entreprises stimulent la croissance du segment

En fonction de la taille de l’organisation, le marché est segmenté en grandes entreprises et petites et moyennes entreprises (PME).

Parmi celles-ci, le segment des grandes entreprises a dominé le marché avec une part des revenus de 14,48 milliards de dollars en 2024. Celle-ci bénéficie d'une infrastructure bien établie et d'une capacité d'investissement élevée. De plus, ces organisations externalisent de plus en plus les fonctions de gestion des télécommunications pour se concentrer sur les initiatives stratégiques tout en maintenant des réseaux de communication fiables. Le segment des grandes entreprises devrait dominer le marché avec une part de 58,01 % en 2026.

D'un autre côté, le segment des petites et moyennes entreprises détenait également le TCAC le plus élevé de 13,5 % en 2024. Ces entreprises adoptent de plus en plus de services de télécommunications gérés pour réduire les complexités opérationnelles et les coûts informatiques. De plus, la disponibilité de solutions cloud rentables et de services de gestion à distance rend ces offres hautement accessibles aux petites entreprises.

Par utilisateur final

Le recours croissant aux services gérés stimule la croissance du segment des télécommunications

Le marché est segmenté en opérateurs de télécommunications, soins de santé, BFSI et autres, en fonction de l'utilisateur final.

En 2024,télécomLe segment des opérateurs a dominé le marché avec une part de 17,33 milliards USD. Cette croissance est due à sa dépendance accrue à l'égard des services gérés pour rationaliser les opérations du réseau et améliorer l'expérience client. De plus, la nécessité d’une gestion efficace d’infrastructures de réseau complexes et d’un trafic de données plus élevé soutient également leur domination continue.

De plus, le secteur BFSI détenait le TCAC le plus élevé de 13,4 % en 2024. Cette croissance segmentaire est attribuée au besoin croissant de systèmes de communication ininterrompus et sécurisés. De plus, l’augmentation des activités de transactions numériques et de services bancaires mobiles incite également les organisations BFSI à investir dans des solutions de télécommunications gérées.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SERVICES DE GESTION DES TÉLÉCOMS

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America Telecom Managed Services Market Size, 2025 (USD billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a enregistré une taille de marché de 10,24 milliards de dollars en 2025, capturant 36,00 % de la part de marché mondiale, et devrait atteindre 11,69 milliards de dollars en 2026. Cette croissance régionale est tirée par une infrastructure de télécommunications avancée, l'adoption précoce des technologies de nouvelle génération et une forte présence de fournisseurs de services dans toute la région. De plus, l’accent mis par les États-Unis sur la transformation numérique etcybersécuritéaméliore également la croissance du marché régional. Le marché américain devrait atteindre 9,04 milliards de dollars d’ici 2026.

Europe

En 2025, l'Europe représentait 5,79 milliards de dollars, soit 20,40 % du marché mondial, et devrait atteindre 6,58 milliards de dollars en 2026.Cette croissance est due à une adoption plus forte des réseaux virtualisés et cloud, au déploiement rapide de la 5G et à des cadres réglementaires stricts qui permettent des opérations de télécommunications sécurisées et de haute qualité. Le marché britannique devrait atteindre 1,00 milliard de dollars d'ici 2026. Le marché allemand devrait atteindre 1,82 milliard de dollars d'ici 2026.

Asie-Pacifique

Le marché de l’Asie-Pacifique a généré 9,45 milliards de dollars en 2025, soit 33,30 % du paysage du marché mondial, et devrait atteindre 10,86 milliards de dollars en 2026.Cette croissance régionale est attribuée à l'expansion croissante du réseau, à la demande croissante de services gérés basés sur le cloud et à l'augmentation de la pénétration mobile dans la région. En outre, les investissements croissants dans le déploiement de la 5G et la connectivité des entreprises stimulent également la croissance du marché dans des économies telles que le marché japonais qui devrait atteindre 1,63 milliard USD d'ici 2026. Le marché chinois devrait atteindre 5,31 milliards USD d'ici 2026. Le marché indien devrait atteindre 1,37 milliard USD d'ici 2026.

Amérique du Sud

Le marché sud-américain devrait atteindre 1,89 milliard de dollars d’ici 2025, grâce à l’augmentation des investissements dans les infrastructures 5G et 4G, à l’expansion de la pénétration du mobile et au rythme croissant de la transformation numérique dans les entreprises.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentaient 1,02 milliard de dollars en 2025, soit 3,60 % de la part de marché mondiale, et devraient atteindre 1,14 milliard de dollars en 2026.soutenu par des investissements croissants dans les infrastructures de télécommunications, l’augmentation de la connectivité mobile et l’accélération de la numérisation des entreprises. Le marché des pays du CCG devrait atteindre 0,52 milliard de dollars d’ici 2025.

l'Amérique latine

En 2025, l'Amérique latine détenait 6,70 % du marché mondial, atteignant une valorisation de 1,89 milliard de dollars, et devrait atteindre 2,14 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur l’innovation technologique pour conserver leurs positions sur le marché

Le secteur des services gérés de télécommunications se compose de divers acteurs clés, notamment AT&T Inc., Capgemini SE, Cisco Systems, Inc., Cognizant Technology Solutions Corporation, DXC Technology Company, Fujitsu Limited, HCL Technologies Limited, Huawei Technologies Co., Ltd., IBM Corporation (États-Unis) et d'autres. Ces entreprises se concentrent sur l'innovation technologique, l'amélioration de la qualité du service, l'évolutivité et des partenariats plus solides avec les opérateurs de télécommunications.

LISTE DES PRINCIPALES ENTREPRISES DE SERVICES GÉRÉS DE TÉLÉCOMS PROFILÉES :

- AT&T Inc.(NOUS.)

- Capgemini SE (France)

- Cisco Systems, Inc. (États-Unis)

- Cognizant Technology Solutions Corporation (États-Unis)

- Société de technologie DXC (États-Unis)

- Fujitsu Limitée(Japon)

- HCL Technologies Limited (Inde)

- Huawei Technologies Co., Ltd. (Chine)

- IBM Corporation (États-Unis)

- Tech Mahindra Limitée(Inde)

- Telefonaktiebolaget LM Ericsson (Suède)

- Verizon Communications Inc.(NOUS.)

- Société ZTE (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En septembre 2025,Mobileum Inc., l'un des principaux fournisseurs mondiaux de solutions d'analyse et de réseau, et NOHOLD, un pionnier des solutions d'automatisation basées sur l'IA, ont annoncé la formation d'une alliance stratégique pour redéfinir l'activation de l'IA dans le secteur des télécommunications. Ce partenariat marque une avancée majeure dans la création d'un écosystème d'IA évolutif qui s'intègre parfaitement aux opérations de télécommunications multi-fournisseurs, permettant aux opérateurs de libérer toute la valeur de leurs données.

- En août 2025,Xtelify, une filiale en propriété exclusive de Bharti Airtel hébergeant tous les actifs et capacités numériques d'Airtel, a lancé une plate-forme cloud souveraine de qualité télécommunications « Airtel Cloud ». Conçue pour gérer 140 millions de transactions par minute pour l'usage propre d'Airtel en Inde, cette plate-forme cloud souveraine est désormais étendue pour répondre aux besoins en constante évolution des entreprises en Inde.

- En juin 2025,Ericsson a annoncé le lancement d'Ericsson On-Demand, une nouvelle solution fournissant des services de réseau central sous la forme d'une véritable plate-forme SaaS (Software-as-a-Service) aux fournisseurs de services de communications (CSP).

- En mars 2025,Wipro Limited, une société leader de services technologiques et de conseil, a lancé TelcoAI360 pour transformer les opérations des opérateurs télécoms en tirant parti de l'IA. La plateforme de services gérés basée sur l'IA permettra aux opérateurs de télécommunications de déployer des solutions technologiques différenciées à grande échelle et rapidement, tout en offrant une meilleure expérience client à une fraction du coût.

- En mars 2025,L'organisation EY a annoncé le lancement de la solution agentique EY Telecom.ai, une suite deintelligence artificielle (IA)agents pour les fournisseurs de télécommunications qui opéreront dans les fonctions critiques de finance, de réseau, de service client et de gestion du cycle de vie du contenu. Telecom.ai est une solution basée sur l'IA qui exploite la plateforme NVIDIA AI full-stack.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, le type de service, le type de déploiement, la taille de l’organisation et l’utilisateur final du produit. En outre, il offre un aperçu des tendances du marché des services gérés de télécommunications et met en évidence les principaux développements du secteur et l’analyse des parts de marché des principales entreprises. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

Portée du marché mondial des services gérés de télécommunications |

|

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Taux de croissance |

TCAC de12h30% de 2026 à 2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type de service, type de déploiement, taille de l'organisation, utilisateur final et région |

|

Par type de service |

· Services de centre de données gérés · Services de sécurité gérés · Services réseau gérés · Services de mobilité gérés · Services d'infrastructure gérés · Autres |

|

Par type de déploiement |

· Sur site · Basé sur le cloud |

|

Par taille d’organisation |

· Grandes entreprises · Petites et moyennes entreprises (PME) |

|

Par utilisateur final |

· Opérateurs télécoms · Santé · BFSI · Autres |

|

Par région |

· Amérique du Nord (par type de service, type de déploiement, taille de l'organisation, utilisateur final, région et pays/sous-région) o États-Unis (par utilisateur final) o Canada (par utilisateur final) o Mexique (par utilisateur final) · Europe (par type de service, type de déploiement, taille de l'organisation, utilisateur final et pays/sous-région) o Royaume-Uni (par utilisateur final) o Allemagne (par utilisateur final) o France (par utilisateur final) o Italie (par utilisateur final) o Reste de l'Europe · Asie-Pacifique (par type de service, type de déploiement, taille de l'organisation, utilisateur final et pays/sous-région) o Chine (par utilisateur final) o Japon (par utilisateur final) o Inde (par utilisateur final) o Corée du Sud (par utilisateur final) o Reste de l'Asie-Pacifique · Amérique du Sud (par type de service, type de déploiement, taille de l'organisation, utilisateur final et pays/sous-région) o Argentine (par utilisateur final) o Brésil (par utilisateur final) o Reste de l'Amérique du Sud · Moyen-Orient et Afrique (par type de service, type de déploiement, taille de l'organisation, utilisateur final et pays/sous-région) o GCC (par utilisateur final) o Afrique du Sud (par utilisateur final) o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 28,38 milliards de dollars en 2025 et devrait atteindre 82,01 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 12,30 % au cours de la période de prévision.

La demande croissante d’une gestion efficace des réseaux stimule la croissance du marché.

AT&T Inc., Capgemini SE, Cisco Systems, Inc., Cognizant Technology Solutions Corporation, DXC Technology Company, Fujitsu Limited, HCL Technologies Limited, Huawei Technologies Co., Ltd., IBM Corporation (États-Unis) et d'autres comptent parmi les principaux acteurs du marché.

La région Amérique du Nord détenait la plus grande part de marché.

L’Amérique du Nord était évaluée à 10,24 milliards de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 177

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.