Taille, part et analyse de l’industrie du marché des drones captifs, par solution (drones captifs et stations captives), par application (recherche et sauvetage, télémétrie et communication, surveillance et protection, et commercial et récréatif), par composants (capteurs, systèmes de contrôleur, caméras et batteries), par utilisateur final (commercial et militaire) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

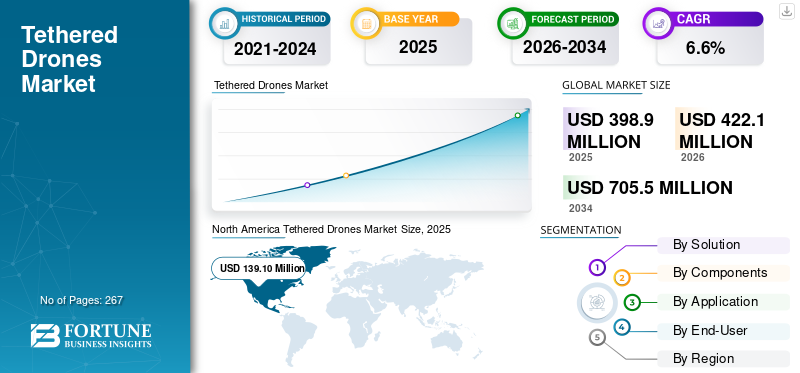

La taille du marché mondial des drones captifs était évaluée à 398,9 millions de dollars en 2025 et devrait passer de 422,1 millions de dollars en 2026 à 705,5 millions de dollars d’ici 2034, avec un TCAC de 6,6 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 34,87 % en 2025.

La part de marché des drones captifs connaît une forte croissance mondiale, propulsée par la demande croissante dans les secteurs de la défense, de la surveillance commerciale, de la gestion des urgences, de l’inspection des infrastructures et des télécommunications. Contrairement aux drones conventionnels, les drones captifs sont connectés à une station au sol via un câble robuste, qui fournit une alimentation continue et une transmission sécurisée des données. Cette configuration permet des durées de vol prolongées et des informations fiables en temps réel.connaissance de la situation, ce qui les rend inestimables pour les opérations critiques telles que la surveillance des frontières, la surveillance des foules, la réponse aux catastrophes et l'observation aérienne persistante. Les innovations technologiques, notamment l'intégration sophistiquée de la charge utile, les systèmes avancés de gestion de l'énergie et les conceptions de mobilité hybride, ont encore amélioré la polyvalence de ces drones, entraînant une plus grande adoption sur les marchés établis et émergents. Les drones captifs sont préférés pour les missions nécessitant une couverture aérienne constante, une surveillance ininterrompue ou une collecte rapide de données, ce qui les rend indispensables en matière de sécurité nationale, de sécurité publique, d'inspection industrielle et de télécommunications.

Le marché des drones captifs est façonné par un mélange d’acteurs des télécommunications, de la défense et des drones spécialisés. COMSovereign Holding Corp. fournit des plates-formes aériennes captives intégrées pour les communications et la surveillance. Dragonfly Pictures Inc. et Hoverfly Technology Inc. se concentrent sur les solutions ISR et de surveillance persistante pour les utilisateurs militaires et de sécurité. Elistair SAS, Novadem et Flyfocus sp. z o.o fournit des systèmes de drones captifs robustes pour la sécurité des frontières, la protection des événements et la surveillance industrielle. Menet Aero LLC et Mistral Solutions Pvt. Ltd. étend l'adoption dans les agences de défense et civiles, tandis que Groupe Gorge et Perspective Robotics AG ajoutent la robotique, l'automatisation et les technologies de contrôle avancées à l'écosystème.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE LA GUERRE RUSSIE-UKRAINE

La guerre russo-ukrainienne a accéléré l’adoption des drones captifs, les goulots d’étranglement de l’approvisionnement et l’intégration au niveau de la doctrine dans l’ensemble des CONOPS de défense

Le conflit a accéléré l’adoption des drones captifs en testant la valeur de l’ISR et de la communication persistants et élevés dans des environnements contestés. Du côté de la demande, les militaires ont donné la priorité au déploiement rapide plutôt qu’à la surveillance de la défense des bases, au repérage de l’artillerie, à la protection des convois et à la détection des UAS. La capacité de maintenir les capteurs en l’air pendant des heures, étroitement liés à une alimentation et à des données garanties, s’est avérée intéressante là où le GNSS est brouillé et où les conditions RF sont hostiles. Cela s’est répercuté sur les feuilles de route d’approvisionnement au-delà du théâtre immédiat, avec un intérêt accru pour les configurations montées sur véhicule, compatibles sur mât et intégrées aux UGV.

Du côté de l’offre, la guerre a mis en évidence des goulots d’étranglement dans les unités d’alimentation au sol à haute tension, les attaches blindées légères, les bagues collectrices et les piles de charges utiles EO/IR, resserrant les délais de livraison et poussant les prix à la hausse. Cela a également accéléré l'acceptation doctrinale, dans la mesure où les moyens captifs sont désormais plus fréquemment intégrés dans les concepts d'opérations de défense de base, de frontière et de corridor logistique, aux côtés de la contre-batterie.radarset EW. L'intégration de la lutte contre les UAS a également progressé, avec des plates-formes connectées hébergeant des charges utiles de détection et fournissant des nœuds élevés pour la détection RF et la coordination du brouillage.

Des risques subsistent alors que les contrôles à l’exportation et les sanctions remodèlent les chaînes d’approvisionnement, l’approvisionnement en composants et les marchés adressables. La guerre électronique ne cesse d'évoluer, exigeant un meilleur blindage des câbles, un contrôle des émissions et des liaisons de données résilientes. Les déploiements urbains sont toujours soumis à un examen minutieux en matière d'autorisation et de législation. Pourtant, l’effet net est positif pour la catégorie : une valeur de mission plus claire, des signaux de financement plus forts, des cycles de produits plus rapides et une interopérabilité plus large avec les véhicules terrestres et les systèmes de commandement. En bref, la guerre a compressé des années d’expérimentation en mois d’apprentissage opérationnel, augmentant la demande à court terme et établissant une base de référence plus élevée pour la croissance future.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La fiabilité et la transmission de données en temps réel stimulent la croissance du marché

L’un des principaux moteurs de la croissance du marché des drones captifs est l’exigence d’une transmission de données fiable et en temps réel pour les applications de surveillance, de sécurité et industrielles. Les systèmes d'attache assurent une observation aérienne continue sansbatteriecontraintes et fournir une liaison stable pour des communications sécurisées et des images haute résolution. Les agences de défense déploient ces solutions pour la surveillance continue des frontières et le soutien au commandement tactique, bénéficiant de leur longue endurance opérationnelle et de leurs temps d'arrêt minimes. Le secteur commercial, notamment les télécommunications, l’énergie et la sécurité publique, apprécie également la capacité d’assurer une couverture aérienne ininterrompue pour des opérations telles que l’inspection et la gestion des urgences. Leur sécurité améliorée des données et leur capacité de surveillance persistante répondent aux besoins critiques des secteurs gouvernementaux et privés confrontés à des défis de sécurité et opérationnels de plus en plus complexes.

RESTRICTIONS DU MARCHÉ

La mobilité et la complexité réglementaire freineront la croissance du marché

Malgré leurs avantages, les drones captifs sont confrontés à des contraintes notables, notamment leur rayon d'action restreint en raison des limitations physiques des attaches, ce qui peut les rendre moins adaptés aux missions à longue portée ou lorsqu'une grande mobilité est requise. La manipulation et le déploiement des câbles d'attache dans des environnements dynamiques ou obstructifs peuvent augmenter la complexité opérationnelle, nécessitant des opérateurs qualifiés et des systèmes robustes pour éviter tout enchevêtrement ou dysfonctionnement. L'évolution des réglementations de l'espace aérien, les obstacles à la certification et les restrictions de vol locales peuvent entraver davantage le déploiement à grande échelle, en particulier dans les juridictions dotées de directives strictes en matière de drones. L’investissement initial élevé requis pour les systèmes de drones captifs haut de gamme et sophistiqués limite également la pénétration du marché parmi les petits utilisateurs et les organisations fonctionnant avec des budgets contraints.

TENDANCES DU MARCHÉ DES DRONES captifs

Des opérations prolongées et persistantes entraînant une expansion rapide

La tendance du marché se définit par une évolution vers des opérations aériennes persistantes et de longue endurance, rendues possibles par la puissance continue et la connectivité de données stable qu'offrent les drones captifs. Les budgets de défense croissants et les tensions géopolitiques accrues incitent les forces de l’ordre et les forces de l’ordre du monde entier à dépendre de drones captifs pour la surveillance sécurisée du périmètre, la surveillance des frontières et la connaissance tactique. Dans les secteurs commerciaux, le besoin d'une collecte continue de données en temps réel stimule l'utilisation dans l'inspection des infrastructures critiques, les télécommunications, le contrôle des foules et les interventions d'urgence. Des innovations récentes, telles que les systèmes connectés automatisés et les charges utiles de capteurs intégrés, ont élargi les capacités opérationnelles de ces plates-formes, leur permettant de fournir des vidéos haute définition,imagerie thermiqueet des relais de communication avancés sur des délais soutenus. L’adoption de drones captifs mobiles et hybrides s’accélère alors que les agences de sécurité publique et les utilisateurs commerciaux recherchent des systèmes flexibles offrant un déploiement immédiat et une polyvalence de mission étendue.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

OPPORTUNITÉS DE MARCHÉ

Expansion des infrastructures intelligentes et de la sécurité publique pour accentuer la croissance du marché

L’opportunité la plus prometteuse réside dans l’expansion des applications des drones captifs dans les infrastructures intelligentes, la surveillance urbaine et les programmes de gestion des catastrophes. Les gouvernements et les entreprises privées investissent dans des solutions automatisées de surveillance aérienne pour sécuriser les frontières, surveiller les foules, inspecter les tours énergétiques et de télécommunications et évaluer les infrastructures critiques. La région Asie-Pacifique présente des opportunités remarquables en raison de nouveaux projets, d’une urbanisation rapide et du déploiement de drones soutenu par le gouvernement pour la sécurité publique. En outre, le marché commercial ouvre de nouvelles perspectives pour les drones captifs dans l'agriculture, la gestion d'événements ettélécommunicationsoffrant une surveillance aérienne immédiate et des réseaux de communication résilients là où les options traditionnelles sont limitées. L'intégration de technologies de communication avancées, une gestion améliorée de la charge utile et des solutions de partage de connexion automatisées élargiront considérablement les cas d'utilisation dans ces secteurs, stimulant ainsi la croissance du marché et la rentabilité pour les fabricants et les fournisseurs de solutions.

LES DÉFIS DU MARCHÉ

Le coût, les facteurs environnementaux et l’intégration sont des défis majeurs sur le marché

Les principaux défis consistent à maintenir des coûts d'acquisition et d'exploitation abordables tout en offrant des fonctionnalités avancées et une fiabilité, en particulier à mesure que les attentes technologiques augmentent. Les drones captifs sont sensibles aux facteurs environnementaux tels que les conditions météorologiques extrêmes, le vent et les variations de température, qui peuvent avoir un impact sur l'intégrité du système d'attache et les performances globales du système. L'intégration de charges utiles sophistiquées, la gestion du déploiement d'attaches sur des terrains complexes et la garantie d'une connectivité transparente dans des profils de mission dynamiques exigent une innovation continue et des avancées techniques de la part des fabricants et des opérateurs. La nécessité d’équilibrer mobilité et endurance, de se conformer à des réglementations de plus en plus strictes et d’éduquer les utilisateurs sur les meilleures pratiques opérationnelles continue de remettre en question une adoption plus large par l’industrie et l’intensification du déploiement sur les marchés émergents.

ANALYSE DE SEGMENTATION

Par solution

En raison du besoin d'alimentation continue, un espace aérien plus sûr et des stations captives à installation rapide sont en demande

Par solution, le marché est segmenté en drones captifs et stations captives.

Le segment des stations connectées a conquis la plus grande part du marché en 2025. En 2026, le segment devrait dominer avec une part de 16,00 %. Les groupes motopropulseurs au sol, les treuils intelligents et les attaches lumineuses maintiennent capteursen altitude pendant des heures sans échange de batterie, réduisant ainsi le taux de désabonnement des sorties et la charge de travail de l'opérateur. Les liens physiques améliorent la garantie des données en cas de brouillage et simplifient les approbations dans les espaces aériens urbains ou sensibles. Les stations montées sur véhicule permettent un ISR « en mouvement » et un redéploiement rapide entre les sites.

Le segment des drones captifs devrait croître à un TCAC de 7,0 % au cours de la période de prévision.

Par composants

En raison des preuves multispectrales, de la couverture jour-nuit et de la conformité, les caméras sont très demandées

Le segment des composants est classé en capteurs, systèmes de contrôle, caméras et batteries.

Le segment des caméras a conquis la plus grande part du marché en 2025. En 2026, le segment devrait dominer avec une part de 10,14 %. Les charges utiles EO/IR fournissent des vidéos de qualité médico-légale, une détection des anomalies thermiques et une identification des cibles dans des conditions de faible luminosité et obscurcissantes. Les cardans stabilisés réduisent les fausses alarmes, tandis que le stockage embarqué et les liaisons descendantes sécurisées respectent les règles de chaîne de traçabilité. Les mises à niveau (zoom, SWIR, low-SWaP) prolongent la durée de vie de la plate-forme, faisant du rafraîchissement de la caméra une dépense récurrente, même avec des flottes de cellules stables.

Le segment des capteurs devrait croître à un TCAC de 7,5 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de demande

La surveillance et la protection sont demandées car elles peuvent réduire les faux positifs et coordonner les équipes au sol

Le segment des applications est classé en recherche et sauvetage, télémétrie et communication, surveillance et protection, ainsi que commercial et récréatif.

Le segment de la surveillance et de la protection a conquis la plus grande part du marché en 2025. En 2026, le segment devrait dominer avec une part de 14,48 %. Les sites critiques, aéroports, raffineries, centres de données et stades, ont besoin de points de vue surélevés en continu pour combler les angles morts entre les capteurs fixes. La surveillance connectée réduit les faux positifs, accélère la réponse et coordonne les équipes au sol. Les analyses intégrées (suivi des objets, classification des intrusions) convertissent la vidéo en alertes exploitables, réduisant ainsi les OPEX tout en améliorant la conformité aux réglementations et aux assureurs.

Le segment de la télémétrie et des communications devrait croître à un TCAC de 7,6 % au cours de la période de prévision.

Par utilisateur final

Le segment militaire est en demande en raison de l'ISR assuré dans le cadre de la guerre électronique et d'une logistique robuste

Par utilisateur final, le marché est classé en commercial et militaire.

Le segment militaire a conquis la plus grande part du marché en 2025. En 2026, le segment devrait dominer avec une part de 19,30 %. Dans les environnements RF/GNSS contestés, l'alimentation et les données connectées en dur garantissent la disponibilité pour la défense de la base, l'escorte de convoi et la détection des UAS. L’intégration véhicule/UGV prend en charge les mouvements et la dissimulation rapides. Les charges utiles modulaires (EO/IR, détection RF, relais de communication) permettent aux unités d'adapter les effets, tandis que la formation simplifiée accélère le déploiement dans les formations dispersées.

Le segment commercial devrait croître à un TCAC de 6,9 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES DRONES captifs

En termes géographiques, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Amérique du Nord

North America Tethered Drones Market Size, 2025 (USD Million) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain était évalué à 139,1 millions de dollars en 2025, soit 34,90 % du chiffre d’affaires mondial, et devrait atteindre 147,13 millions de dollars en 2026. La croissance de la région est tirée par des initiatives de modernisation de la sécurité, des systèmes de communication résilients et le déploiement croissant de drones captifs dans les applications de sécurité publique, de sécurité des frontières et d’infrastructures critiques. L'adoption croissante pour les interventions en cas de catastrophe, la surveillance d'événements à grande échelle et les opérations militaires continue de soutenir l'expansion du marché. Le marché américain devrait atteindre 127,14 millions de dollars en 2026, grâce à l'utilisation croissante de drones captifs pour la sécurité intérieure, la surveillance des infrastructures et les réseaux de communication.

Europe

Le marché européen a atteint 112,3 millions de dollars en 2025, soit 28,20 % du chiffre d'affaires total du marché, et devrait atteindre 118,6 millions de dollars en 2026. La demande régionale est soutenue par les initiatives de protection civile, les exigences en matière de surveillance des frontières et les investissements croissants dans les capacités de renseignement, de surveillance et de reconnaissance (ISR) à longue endurance. La surveillance des incendies de forêt, la réponse aux inondations, la sécurité des stades et la protection des infrastructures critiques font partie des applications clés qui favorisent l'adoption. Les marchés du Royaume-Uni et de l'Allemagne devraient atteindre respectivement 22,49 millions de dollars et 28,35 millions de dollars en 2026.

Asie-Pacifique

Le marché de la région Asie-Pacifique était évalué à 117,6 millions de dollars en 2025, soit 29,50 % du marché mondial, et devrait atteindre 125,0 millions de dollars en 2026. La croissance est alimentée par des investissements croissants dans la modernisation de la sécurité, les capacités de réponse aux catastrophes et les infrastructures de surveillance des frontières. L’urbanisation rapide, l’expansion des installations industrielles et la demande croissante de solutions de surveillance continue encouragent une adoption plus large des systèmes de drones captifs. Le marché chinois devrait atteindre 56,03 millions de dollars en 2026, tandis que le marché du Japon et de l'Inde devrait atteindre 23,63 millions de dollars et 18,62 millions de dollars, respectivement.

Reste du monde

Le marché du reste du monde représentait 29,9 millions de dollars en 2025, soit 7,50 % de l'industrie mondiale, et devrait atteindre 31,3 millions de dollars en 2026. La demande est soutenue par la protection des infrastructures critiques, les opérations de sécurité aux frontières et les solutions de surveillance aérienne rentables au Moyen-Orient, en Afrique et en Amérique latine. L’utilisation croissante de drones captifs pour la protection des actifs, la sécurité des événements, l’évaluation des catastrophes et le support de communication d’urgence continue de créer des opportunités de croissance dans ces régions.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Une croissance alimentée par l’innovation, les partenariats et l’intégration urbaine des principaux acteurs

Le paysage des drones captifs présente un mélange diversifié d’opérateurs historiques de niveau défense et de spécialistes agiles. COMSovereign Holding Corp. exploite son savoir-faire en télécommunications pour promouvoir des communications aériennes persistantes, tandis que Dragonfly Pictures Inc. apporte l'endurance navale et expéditionnaire aux missions ISR. Elistair Sas est devenue une référence en matière de systèmes automatisés à longue endurance, complétée par Hoverfly Technology Inc., qui se concentre sur les plates-formes d'attache électrique à déploiement rapide pour la sécurité publique. L'Europe ajoute de la profondeur alors que le Groupe Gorge soutient l'intégration robotique critique ; Novadem fournit des systèmes compacts aux forces de sécurité ; et Perspective Robotics AG (Fotokite) étend les déploiements de sécurité publique avec des conceptions centrées sur les pompiers. En Europe centrale, Flyfocus sp. Z o.o fait progresser la formation et les services aériens clé en main, et Menet Aero LLC. s'étend à la surveillance de l'énergie et des infrastructures avec des capacités connectées. Depuis l'Inde, Mistral Solutions Pvt. Ltd. intègre des capteurs, des contrôles et une fabrication locale pour les clients de la défense et de la sécurité intérieure. Ensemble, ces acteurs façonnent les normes, élargissent les écosystèmes de charges utiles et répondent à la demande mondiale de surveillance aérienne persistante et à faible risque.

LISTE DES PRINCIPALES ENTREPRISES DE DRONES captifs PROFILÉES

- COMSovereign Holding Corp. (États-Unis)

- Dragonfly Pictures Inc. (États-Unis)

- Élistair Sas(France)

- Flyfocus sp. Z o.o(Pologne)

- Groupe Gorge (France)

- Hoverfly Technologie Inc.(NOUS.)

- Menet Aéro SARL.(NOUS.)

- Mistral Solutions Pvt. (Inde)

- Novadem (France)

- Perspective Robotics AG (Suisse)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- juillet 2025 -Garuda Aerospace a conclu plusieurs accords pour déployer des solutions de drones basées sur l'IA dans le secteur minier, étendant ainsi son travail avec Odisha Mining Corporation (OMC) et élargissant son empreinte dans les opérations minières.

- juillet 2025 –COPTRZ, un fournisseur britannique dedrone commercialsolutions, a signé en tant que distributeur agréé des plates-formes de drones captifs d'Elistair au Royaume-Uni.

- Février 2025 -Elistair, un leader mondial des UAS captifs pour l'ISR, a annoncé une commande de 3,5 millions de dollars d'une armée alliée pour livrer de petits systèmes captifs Khronos, comprenant des pièces de rechange, une formation et un support gagné en collaboration avec Milrem Robotics.

- janvier 2024 -Elistair s'est associé à Rheinmetall Canada Inc. pour proposer un package ISR en mouvement qui associe le drone captif KHRONOS entièrement automatisé à la famille Mission Master UGV de Rheinmetall.

- Août 2023 -L'armée indienne a passé des commandes de 130 drones captifs et de 19 simulateurs de conduite de chars dans le cadre d'un achat d'urgence, les livraisons étant prévues dans les 12 mois.

COUVERTURE DU RAPPORT

Ce rapport propose une analyse approfondie et ciblée de l'écosystème des drones captifs, dressant le profil des principaux développeurs et opérateurs d'infrastructures, des composants clés (bornes, recharge, systèmes de contrôle, traitement des passagers) et des principaux cas d'utilisation dans la mobilité aérienne urbaine et les liaisons régionales. Il retrace les jalons politiques actuels, les programmes pilotes et le développement du réseau, et identifie les changements qui façonneront la prochaine vague de déploiements. Ensemble, ces éléments expliquent la récente poussée de l’activité et les forces qui seront à l’origine de la prochaine phase de croissance.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,6 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation

|

Par solution · Drone captif · Stations captées |

|

Par composants · Capteurs · Systèmes de contrôle · Caméras · Piles |

|

|

Par Application · Recherche et sauvetage · Télémétrie et communication · Surveillance et protection · Commercial et récréatif |

|

|

Par Utilisateur final · Commercial · Militaire |

|

|

Par région · Amérique du Nord (par solution, composants, application et utilisateur final) o États-Unis (par utilisateur final) o Canada (par utilisateur final) · Europe (par solution, composants, application et utilisateur final) o Royaume-Uni (par utilisateur final) o Allemagne (par utilisateur final) o France (par utilisateur final) o Russie (par utilisateur final) o Reste de l'Europe (par utilisateur final) · Asie-Pacifique (par solution, composants, application et utilisateur final) o Chine (par utilisateur final) o Japon (par utilisateur final) o Inde (par utilisateur final) o Reste de l'Asie-Pacifique (par utilisateur final) · Reste du monde (par solution, composants, application et utilisateur final) o Moyen-Orient et Afrique (par utilisateur final) o Amérique latine (par utilisateur final) |

Questions fréquentes

Selon Fortune Business Insights, la valeur marchande s'élevait à 399,0 millions de dollars en 2025 et devrait atteindre 705,6 millions de dollars d'ici 2034.

Le marché croît à un TCAC de 6,60 % au cours de la période de projection (2026-2034).

On estime que le segment des stations connectées est le segment leader de ce marché au cours de la période de prévision.

On estime que le segment militaire est le segment leader de ce marché au cours de la période de prévision.

COMSovereign Holding Corp., Dragonfly Pictures Inc., Elistair Sas, Flyfocus sp. Z o.o, Groupe Gorge, Hoverfly Technology Inc. font partie des principaux équipementiers du marché.

L’Amérique du Nord devrait devenir le plus grand actionnaire du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 267

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.