Taille du marché des métaux minces et des feuilles, part et analyse de l’industrie, par type de matériau (feuille d’aluminium, feuille de cuivre, feuille d’acier inoxydable, feuille de nickel et autres), par application (emballage, électronique et stockage d’énergie, automobile et transport, bâtiment et infrastructure et autres) et prévisions régionales, 2025-2032

APERÇUS CLÉS DU MARCHÉ

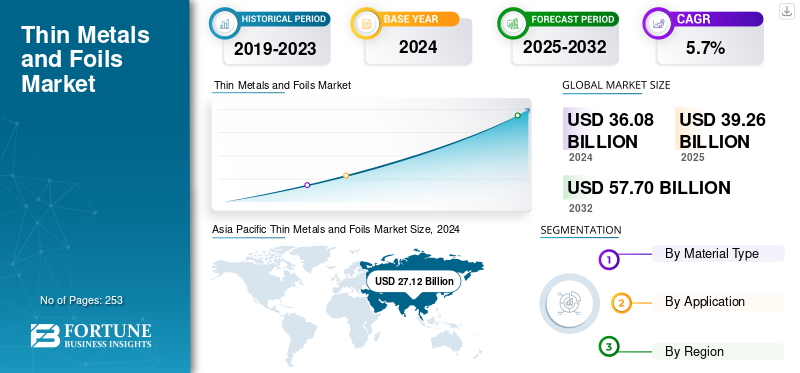

La taille du marché mondial des métaux minces et des feuilles était évaluée à 36,08 milliards USD en 2024. Le marché devrait passer de 39,26 milliards USD en 2025 à 57,70 milliards USD d’ici 2032, avec un TCAC de 5,7 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de marché de 75,16 % en 2024.

Les métaux et feuilles minces constituent des produits métalliques laminés plats fournis sous forme de feuilles, de bandes minces ou de feuilles minces. Généralement fabriqués en très faibles épaisseurs, allant souvent de quelques dizaines de microns à des niveaux inférieurs au millimètre, ils sont livrés en bobines ou en rouleaux, en bandes refendues ou en feuilles coupées. Ces matériaux sont utilisés comme couches fonctionnelles ou composants formés où des propriétés telles que les performances de barrière, la conductivité électrique et thermique, la résistance à la corrosion, la formabilité et les caractéristiques de légèreté sont essentielles. Le marché englobe les produits en feuilles et bandes minces fabriqués à partir de divers matériaux, notammentaluminium, le cuivre, l'acier inoxydable, le nickel et autres, et surveille leur consommation dans des secteurs tels que l'emballage, l'électronique et le stockage d'énergie, l'automobile et les transports, le bâtiment et les infrastructures, entre autres applications finales. L'emballage continue d'être un facteur fondamental, en particulier pour le papier d'aluminium, en raison de sa capacité à servir de barrière robuste contre l'humidité, l'oxygène, la lumière et les arômes lorsqu'il est intégré sous forme de couche dans des stratifiés multi-matériaux. L’expansion des aliments transformés, des formats prêts à consommer, des emballages pharmaceutiques et des produits de soins personnels haut de gamme entretient une demande constante de papier d’aluminium, car ces industries donnent la priorité à l’extension de la durée de conservation et à la protection des produits.

Le marché est composé de plusieurs acteurs majeurs, dont Novelis, UACJ Foil Corporation, Constellium SE et LOTTE Aluminum Co., Ltd., qui sont des acteurs clés de premier plan. Un large portefeuille, des lancements de produits innovants et une forte expansion de la présence géographique ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des métaux minces et des feuilles

- Taille du marché en 2025 : 36,08 milliards USD

- Taille du marché en 2026 : 39,26 milliards USD

- Taille du marché prévue pour 2034 : 57,70 milliards de dollars

- TCAC : 5,70 % de 2025 à 2032

- L’Asie-Pacifique a dominé le marché avec une part de 75,16 % en 2024.

- Le papier d'aluminium a dominé le marché en 2024.

- L’emballage devrait dominer le marché, tandis que l’électronique et le stockage d’énergie devraient représenter une part de 32,0 % en 2025.

Amérique du Nord

Il devrait atteindre 3,05 milliards de dollars en 2025, grâce à la localisation de la chaîne d'approvisionnement des batteries.

Asie-Pacifique

Évalué à 27,12 milliards de dollars en 2024, grâce à une solide fabrication de batteries et de produits électroniques.

Europe

Il devrait atteindre 5,15 milliards de dollars en 2025, soutenu par la croissance de l’écosystème de l’automobile et des batteries.

NOUS.

Le marché américain devrait atteindre 2,17 milliards de dollars d’ici 2025.

Japon

Le marché japonais devrait atteindre 1,95 milliard de dollars d'ici 2025.

En savoir plus

TENDANCES DU MARCHÉ DES MÉTAUX FINS ET DES FEUILLES

La croissance rapide des films de qualité batterie et les spécifications de performances plus strictes constituent une tendance importante du marché

La demande de métaux et de feuilles minces est progressivement tirée par les applications d'électronique et de stockage d'énergie, la consommation de feuilles de cuivre (servant de collecteur de courant anodique) et de feuilles d'aluminium (servant de collecteur de courant cathodique) augmentant parallèlement à l'expansion des véhicules électriques (VE) et des solutions de stockage stationnaires. Cette évolution entraîne une évolution de la composition du marché vers des films aux spécifications plus élevées et sensibles aux défauts, soulignant ainsi l'importance d'attributs tels que l'uniformité de l'épaisseur, le traitement de surface, la propreté et la stabilité mécanique, des capacités qui sous-tendent des prix plus élevés contrairement aux films d'emballage de base.

Par conséquent, les producteurs se concentrent sur l’expansion des capacités et les améliorations technologiques qui facilitent la production de jauges plus fines et garantissent une qualité plus uniforme à grande échelle. Simultanément, les clients mettent de plus en plus l’accent sur la qualification, la traçabilité et la fiabilité des livraisons. Au fil du temps, on s’attend à ce que cette tendance accentue l’écart entre les segments de films banalisés et les segments de films à haute performance, les fournisseurs capables de satisfaire systématiquement des spécifications exigeantes gagnant une plus grande valeur.

[8K1cVersRéservoir]

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’expansion de l’électrification et du stockage d’énergie est un moteur de croissance clé

Le principal facteur structurel qui détermine la demande de métaux et de feuilles minces est l'expansion continue des batteries lithium-ion dans divers secteurs, notammentvéhicules électriques, stockage d'énergie stationnaire, électronique grand public et outils électriques. Les architectures de cellules de batterie dépendent de manière irréversible des feuilles de cuivre et des feuilles d’aluminium, ce qui rend chaque gigawattheure supplémentaire de capacité cellulaire associé à une consommation accrue de feuilles. Cette corrélation lie étroitement le marché au taux d’adoption des véhicules électriques et au déploiement du stockage sur réseau.

Au-delà de la croissance fondamentale de la demande, l’électrification améliore les exigences de qualité et de spécifications des produits en aluminium. Les feuilles de batterie et d'électronique doivent respecter des tolérances d'épaisseur strictes, des normes de propreté des surfaces et un contrôle des défauts, y compris la prévention des trous d'épingle, ainsi que des propriétés mécaniques constantes adaptées aux processus de revêtement et d'enroulement à grande vitesse.

De plus, la répartition géographique de la demande de produits est importante. Les chaînes d'approvisionnement en batteries se développent le plus rapidement dans la région Asie-Pacifique, avec une croissance croissante en Amérique du Nord et en Europe tirée par des initiatives de localisation et de sécurité d'approvisionnement. De tels développements favorisent les investissements régionaux dans les capacités de cuivre et de feuilles d'aluminium, le respect des cycles de qualification avec les fabricants de cellules et l'établissement d'accords d'approvisionnement à long terme. Ces facteurs améliorent généralement la visibilité de la demande et augmentent l’importance stratégique des feuilles minces au sein de la chaîne de valeur plus large des métaux. Ces facteurs devraient stimuler la croissance du marché des métaux minces et des feuilles.

RESTRICTIONS DU MARCHÉ

La volatilité des coûts des intrants métalliques et la pression sur les marges dans la chaîne de valeur pourraient freiner la croissance du marché

Les métaux et feuilles minces sont intrinsèquement vulnérables aux fluctuations des prix des métaux primaires tels que l’aluminium, le cuivre et le nickel, ainsi qu’aux primes régionales et aux coûts de l’énergie. Étant donné que le métal brut constitue une composante importante du prix des feuilles livrées, des changements soudains des prix du LME ou de référence, ainsi que des primes régionales, peuvent entraîner des décalages temporels entre les activités d'approvisionnement et les prix des clients, en particulier lorsque les contrats incluent des clauses de répercussion différée. Cet écart peut réduire les marges des laminoirs et des transformateurs et accroître la prudence des clients finaux concernant la gestion des stocks.

L’énergie exacerbe encore les contraintes et les processus intensifs liés à la fabrication de films de haute qualité. Les processus tels que le laminage, le recuit, le traitement de surface et un contrôle qualité rigoureux nécessitent une consommation d'énergie importante et impliquent des équipements sophistiqués, car en cas de coûts énergétiques élevés ou de ruptures d'approvisionnement, les coûts d'exploitation peuvent augmenter rapidement. Pour les films de haute spécification, notamment ceux utilisés dans les batteries et l'électronique, les taux de rebut dus à des défauts peuvent entraîner des coûts élevés, nécessitant ainsi des opérations stables et un contrôle méticuleux des processus pour maintenir la rentabilité.

OPPORTUNITÉS DE MARCHÉ

La localisation, la premiumisation et la croissance de la valeur basée sur les spécifications constituent une opportunité de marché lucrative

Une opportunité importante existe dans la localisation continue des chaînes d’approvisionnement pour l’électronique et le stockage d’énergie, en particulier en Amérique du Nord et en Europe. En tant que fabricants d'équipement d'origine (OEM) etbatterieles producteurs donnent la priorité à l’approvisionnement régional, les producteurs de films et les transformateurs qui répondent aux normes de qualification peuvent obtenir des contrats à long terme, favoriser des relations plus étroites avec les clients et potentiellement améliorer leur pouvoir de fixation des prix. La localisation favorise souvent les fournisseurs qui offrent fiabilité, traçabilité et assistance technique.

Un autre aspect d’opportunité est la premiumisation, qui implique le passage à des films de plus grande valeur. Les applications dans les batteries, l'électronique, les blindages et les utilisations industrielles spécialisées exigent de plus en plus des jauges ultra fines, des qualités de surface améliorées, une pureté plus élevée, des tolérances plus strictes et des revêtements ou traitements avancés. Les fournisseurs qui investissent dans des capacités de processus, telles que le laminage de précision, les traitements de surface, l'inspection des défauts et la propreté, peuvent capturer une part de valeur plus élevée, même sans dominer le volume global.

De plus, des opportunités existent en matière d'intégration fonctionnelle, dans laquelle les films deviennent des composants de systèmes techniques plutôt que de simples produits. Les exemples incluent les stratifiés de gestion thermique à base de feuilles, les structures de blindage EMI et les conceptions d'emballage de nouvelle génération qui améliorent les performances des barrières grâce à des constructions de réduction de calibre ou hybrides. Dans ces secteurs, l’innovation et l’ingénierie d’application peuvent différencier les produits, diminuer la concurrence basée sur les prix et permettre l’entrée sur des marchés connexes à haute performance au sein du même écosystème de métaux minces et de feuilles.

LES DÉFIS DU MARCHÉ

Pression sur les marges due à la volatilité des métaux de base, aux coûts de l'énergie et aux cycles d'offre excédentaire pour entraver la croissance du marché

Le marché reste structurellement vulnérable aux fluctuations des prix de l’aluminium, du cuivre et du nickel, ainsi qu’aux primes régionales et aux coûts de l’énergie. Cette volatilité se traduit par des fluctuations fréquentes des prix livrés et des spreads de conversion. Les mouvements rapides des métaux de référence peuvent entraîner des décalages temporels pour les producteurs et les transformateurs dans les mécanismes de transmission. De même, les acheteurs peuvent chercher à reporter leurs achats ou à déstocker, compressant ainsi les marges réalisées malgré des volumes d’expédition stables.

Parallèlement, des expansions agressives de capacité, en particulier dans le secteur des feuilles de cuivre, peuvent parfois dépasser la croissance de la demande à court terme, entraînant une concurrence sur les prix et une utilisation réduite jusqu'à ce que la demande s'aligne. Cette cyclicité est accentuée dans les segments de haute spécification où les procédures de qualification sont longues. Par conséquent, les nouvelles lignes ne peuvent pas fonctionner immédiatement avec des rendements optimaux, ce qui entraîne une augmentation des coûts unitaires et une pression accrue sur les marges pendant les périodes de ralentissement de la demande. Ces facteurs entravent collectivement la croissance du marché.

Analyse de segmentation

Par type de matériau

Marché dominé par le papier d'aluminium en raison de la demande croissante des industries d'utilisation finale

En fonction du type de matériau, le marché est segmenté en feuille d’aluminium, feuille de cuivre,acier inoxydablefeuille, feuille de nickel et autres.

Le segment du papier d’aluminium représentait la plus grande part de marché des métaux minces et des feuilles en 2024. La demande de papier d’aluminium est tirée par les emballages et les stratifiés isolants, où les performances de barrière, l’allègement et la compétitivité des coûts soutiennent une consommation de gros volumes. Cette croissance est encore renforcée par les formats flexibles à faible épaisseur et à haute barrière, tandis que les feuilles collectrices de courant cathodique pour batterie constituent une sous-catégorie à croissance plus rapide et aux spécifications plus élevées.

Dans le segment des feuilles de cuivre, les principaux moteurs de croissance sont l'électronique et le stockage d'énergie, en particulier les batteries lithium-ion, où les feuilles de cuivre servent de couche fondamentale pour la collecte du courant. Les spécifications deviennent de plus en plus strictes, notamment avec des jauges plus fines et un contrôle amélioré des défauts. La demande de PCB et de circuits flexibles reste un contributeur constant. Parallèlement, les progrès technologiques et les exigences de qualification maintiennent des niveaux de prix plus élevés que ceux des films de base.

Les feuilles d'acier inoxydable sont principalement utilisées dans les applications qui nécessitent une résistance à la corrosion et une durabilité sur des épaisseurs fines. Ces applications incluent l'étanchéité technique, les composants industriels, le blindage et les utilisations spécialisées dans les bâtiments ou les industries. Le segment est principalement influencé par les cycles industriels et les applications techniques plutôt que par l’emballage de masse. La demande croissante est due à la préférence de fournisseurs capables de fournir un laminage de précision et une qualité métallurgique constante.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l’électronique et du stockage d’énergie dominera en raison d’une adoption plus élevée

En fonction des applications, le marché est classé en emballage, électronique et stockage d’énergie, automobile et transport, bâtiment et infrastructure, etc.

Le segment de l’emballage devrait dominer le marché.Conditionnementcontinue de servir d'élément fondamental du volume, principalement influencé par la demande d'hygiène alimentaire et pharmaceutique, la prolongation de la durée de conservation et l'adoption continue de formats flexibles qui utilisent le papier d'aluminium comme couche barrière. La trajectoire de croissance est plus stable mais de plus en plus sensible aux variations de prix, façonnées par le déclassement, la refonte des structures axée sur la durabilité et les exigences de performance imposées par les propriétaires de marques. En outre, il est prévu que ce segment croîtra à un TCAC de 3,2 % tout au long de la période d’étude spécifiée.

L'électronique et le stockage d'énergie constituent le secteur en expansion la plus rapide, tiré par la montée en puissance des véhicules électriques (VE) et des systèmes de stockage stationnaires, ainsi que par l'augmentation du contenu électronique. Cela augmente directement la demande de feuilles collectrices de courant en cuivre et en aluminium. La croissance est encore intensifiée par des spécifications plus strictes, notamment des épaisseurs plus fines, des traitements de surface et une réduction des défauts, qui favorisent des prix plus élevés et nécessitent des investissements en capacité. En outre, le segment de l’électronique et du stockage d’énergie devrait représenter une part de marché de 32,0 % d’ici 2025.

Perspectives régionales du marché des métaux minces et des feuilles

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Thin Metals and Foils Market Size, 2024 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Les dynamiques des pays et des sous-régions de la région Asie-Pacifique sont diverses. L'Asie-Pacifique détenait la part dominante en 2023, avec une valeur de 26,11 milliards de dollars, et a également pris la première part en 2024, avec 27,12 milliards de dollars. L’Asie-Pacifique continue de servir de centre de croissance mondiale, compte tenu de sa concentration dans la fabrication de batteries et la production électronique. Cela entraîne une consommation importante de feuilles de cuivre et d'aluminium, parallèlement à des progrès technologiques rapides. Même si des expansions de capacité à grande échelle et une concurrence féroce peuvent induire des périodes de pression sur les prix, la région maintient la dynamique de volume la plus robuste.

Marché chinois des métaux minces et des feuilles

En 2025, le marché chinois devrait atteindre 22,90 milliards de dollars. La Chine sert de plaque tournante mondiale pour la fabrication de batteries et de produits électroniques, positionnant les feuilles de cuivre et les feuilles d’aluminium de qualité batterie comme principaux secteurs de croissance grâce à des expansions agressives de capacité. Une concurrence intense entraîne des progrès rapides en matière de réduction de jauge, de traitement de surface et d’inspection des défauts afin de répondre aux normes de qualification à volume élevé. Les prix et les marges bénéficiaires peuvent connaître des fluctuations cycliques, dans la mesure où les expansions de capacité dépassent parfois la demande. Toutefois, les perspectives de volume à moyen terme restent solides. L'intégration verticale et la proximité stratégique avec les fabricants de cathodes, d'anodes et de cellules influencent souvent la sélection des fournisseurs, favorisant ainsi les gains de parts de marché à long terme.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché japonais des métaux minces et des feuilles

En 2025, le marché japonais devrait atteindre 1,95 milliard de dollars. Le Japon représente un marché mature caractérisé par une concentration importante sur l'électronique de haute spécification et les matériaux avancés. Cela prend en charge les films haut de gamme et impose des contrôles de processus rigoureux. Même si la croissance des volumes est constante, la densité de valeur reste élevée en raison des applications techniques et des normes de qualité strictes.

Marché indien des métaux minces et des feuilles

En 2025, le marché japonais devrait atteindre 2,01 milliards de dollars. La demande actuelle de l'Inde est principalement orientée vers les secteurs de l'emballage et de la construction, soutenue par l'augmentation des dépenses de consommation et l'expansion des capacités de transformation. Parallèlement, la demande dans les secteurs de l’électronique et des batteries s’accélère à partir d’une base initiale plus restreinte. Des stratégies telles que le remplacement des importations et de nouvelles incitations à la fabrication devraient progressivement améliorer l’approvisionnement local en papier d’aluminium et en matériaux prêts à être transformés.

Amérique du Nord

Le marché en Amérique du Nord devrait atteindre 3,05 milliards de dollars en 2025 et assurer la position de troisième plus grande région du marché. En Amérique du Nord, la croissance est de plus en plus influencée par la localisation de la chaîne d'approvisionnement des batteries et la qualification de films de spécifications plus élevées, soutenant ainsi les segments de marché haut de gamme parallèlement à une demande constante d'emballage et d'isolation. Les tarifs et la dynamique politique, ainsi que les primes régionales, encouragent davantage la délocalisation et la diversification de l'offre aux États-Unis, au Canada et au Mexique.

Marché américain des métaux minces et des feuilles

Les États-Unis dominent la région et devraient atteindre 2,17 milliards de dollars en 2025. Aux États-Unis, l’influence la plus significative vient de la localisation de la fabrication de batteries et de produits électroniques, associée à une vaste base de conversion d’emballages, qui soutient une trajectoire de croissance axée sur les qualifications pour le cuivre et les produits pour batteries.feuilles d'aluminium.

Europe

Au cours de la période de prévision, l’Europe devrait enregistrer un taux de croissance de 3,7 % et atteindre une valorisation de 5,15 milliards de dollars d’ici 2025. Au niveau national, l’Allemagne se distingue comme le marché le plus grand et le plus influent d’Europe. L'Allemagne présente une tendance prononcée vers la demande industrielle de l'automobile et de l'ingénierie, soutenant ainsi l'acier inoxydable et les feuilles de spécifications plus élevées ainsi que les applications d'emballage. L’expansion de l’écosystème des batteries augmente la demande de feuilles de cuivre et d’aluminium qualifiées. Cependant, le taux d’accélération dépend des niveaux d’utilisation des giga-usines et des accords d’approvisionnement existants.

Marché britannique des métaux minces et des feuilles

En 2025, le marché britannique devrait atteindre 0,63 milliard de dollars. Le marché britannique se concentre de plus en plus sur l’emballage et la transformation spécialisée, avec une exposition directe à la demande à grande échelle de feuilles pour batteries comparativement inférieure à celle de l’Allemagne. Des facteurs tels que les prix des importations, la logistique et les cycles d'achat dirigés par les transformateurs contribuent à la volatilité à court terme, en particulier dans le segment des feuilles spéciales. Les initiatives de refonte des emballages axées sur la durabilité peuvent conduire à une évolution vers des structures optimisées qui maintiennent les normes essentielles de performance des barrières.

Marché français des métaux minces et des feuilles

En 2025, le marché français est estimé à 0,94 milliard de dollars. La France présente une industrie de l’emballage complète, englobant des formats réglementés, et étend également sa connexion aux secteurs de la transition énergétique. Cette collaboration favorise une augmentation progressive de la demande de feuilles de cuivre et d’aluminium. Les clients accordent de plus en plus la priorité à la conformité, à la traçabilité et aux rapports sur le développement durable, favorisant ainsi les fournisseurs capables de fournir une documentation transparente sur leur empreinte écologique et leurs pratiques d'approvisionnement.

Amérique du Sud, Moyen-Orient et Afrique

En Amérique du Sud, la demande est principalement tirée par les emballages de consommation et les applications liées à la construction. L'exposition de la région à l'électronique de pointe est comparativement limitée par rapport à l'Amérique du Nord et à l'Union européenne. La volatilité des devises et la dépendance à l’égard des importations de films spéciaux sont des facteurs essentiels qui influencent la stabilité des prix et la cohérence de l’offre pour les transformateurs et les utilisateurs finaux. Le Brésil constitue le plus grand marché régional, caractérisé par une base de conversion d'emballages importante et une demande importante liée aux activités de construction pour l'isolation et les parements barrières.

La croissance de la région Moyen-Orient et Afrique est principalement tirée par l'évolution des bâtiments et des infrastructures, notamment les revêtements isolants et les barrières réfléchissantes, ainsi que par une demande croissante d'aliments emballés prenant en charge l'utilisation de feuilles laminées. Les flux commerciaux, les coûts logistiques et le développement des capacités de transformation locales influencent les prix rendus et l’accélération vers l’autosuffisance régionale. Au Moyen-Orient et en Afrique, le CCG démontre une inclination significative vers les activités de construction et d'infrastructure, caractérisées par une utilisation substantielle de revêtements isolants, de barrières réfléchissantes et de feuilles laminées associées aux systèmes CVC.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les partenariats stratégiques, associés à l'expansion des capacités d'entreprises clés, soutiennent leur position de leader

Les progrès technologiques dans les processus de laminage et de dépôt ultra-fins, combinés à des mesures d'assurance qualité améliorées et à des réseaux d'approvisionnement de plus en plus régionalisés, façonnent des avantages concurrentiels sur le marché mondial des métaux et feuilles minces. Le paysage industriel reste modérément fragmenté, caractérisé par un mélange de grandes entreprises diversifiées de produits métalliques laminés plats, en particulier celles spécialisées dans les feuilles d'aluminium et les feuilles d'aluminium, et de fabricants de feuilles spécialisées, notamment dans les feuilles de cuivre et les feuilles de précision.

Novelis Inc., UACJ Foil Corporation, Constellium SE, LOTTE Aluminum Co., Ltd. et SK Nexilis font partie des acteurs dominants du marché. Dans diverses régions, les entreprises améliorent leur position concurrentielle en augmentant leur capacité à proximité des principaux centres de demande, en modernisant les installations d'inspection et de traitement de surface et en formant des partenariats stratégiques le long des chaînes de valeur des batteries et de l'emballage pour conclure des accords d'approvisionnement à long terme. Ces efforts visent à renforcer la résilience face aux perturbations commerciales et aux défis logistiques.

LISTE DES PRINCIPALES ENTREPRISES DE MÉTAUX FINS ET DE FEUILLES PROFILÉES

- Novelis inc.(NOUS.)

- UACJ Foil Corporation (Japon)

- Constellium SE(France)

- LOTTE Aluminium Co. Ltd. (Corée du Sud)

- SK Nexilis (Corée du Sud)

- LOTTE ENERGY Materials Corporation (Corée du Sud)

- Mitsui Mining & Smelting (Japon)

- Métaux avancés JX(Japon)

- Technologie Guangdong Jiayuan (Chine)

- Nippon Steel Produits chimiques et matériaux(Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- décembre 2025: Constellium inaugure une nouvelle ligne de finition à l'usine de Singen. Cette étape marque l'achèvement d'un investissement de 35 millions de dollars en partenariat avec Lotte Infracell pour produire une feuille d'aluminium de haute qualité pour les applications de batteries en Europe. Les nouvelles lignes améliorent la capacité de fourniture de feuilles utilisées sur les marchés des batteries pour véhicules électriques et dans d'autres segments à haute performance, avec des capacités avancées de coupe et d'emballage des bords, ainsi que des améliorations en matière de durabilité telles que l'énergie solaire générée sur site.

- avril 2025: Novelis a ouvert un nouveau centre de recyclage d'aluminium à Ulsan en Corée du Sud, d'une capacité annuelle de 100 000 tonnes d'aluminium à faible teneur en carbone, améliorant ainsi la matière première d'aluminium recyclé. Bien que l'installation cible principalement les boissons, l'automobile et les produits spécialisés, la disponibilité accrue d'aluminium recyclé soutient la capacité de Novelis à fournir des produits en feuilles et feuilles minces à haute teneur recyclée à l'échelle mondiale.

- septembre 2023: Lotte Energy Materials Corp. a annoncé son intention de construire une usine de feuilles de cuivre aux États-Unis pour répondre à la demande croissante en Amérique du Nord de composants de batteries de la part des constructeurs de véhicules électriques. Le fabricant sud-coréen de matériaux pour batteries a demandé au gouvernement de l'État du Delaware d'établir sa filiale américaine, et l'examen de la demande devrait être traité d'ici quelques semaines. Après approbation, Lotte commencera à construire l'usine de feuilles de cuivre, avec des emplacements potentiels dans le Kentucky, le Michigan, le Tennessee et la Géorgie. Cette décision vise à étendre les opérations de Lotte et à répondre à la demande croissante de véhicules électriques aux États-Unis.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2032 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 5,7 % de 2025 à 2032 |

|

Unité |

Valeur (milliards USD) Volume (kilotonne) |

|

Segmentation |

Par type de matériau, application et région |

|

Par type de matériau |

· Feuille d'aluminium · Feuille de cuivre · Feuille d'acier inoxydable · Feuille de nickel · Autres |

|

Par candidature |

· Emballage · Électronique et stockage d'énergie · Automobile et transports · Bâtiment et infrastructures · Autres |

|

Par région |

· Amérique du Nord (par type de matériau, application et pays) o États-Unis (par application) o Canada (par demande) o Mexique (par candidature) · Europe (par type de matériau, application et pays) o Allemagne (par application) o Royaume-Uni (par application) o France (par candidature) o Russie (par application) o Reste de l'Europe (par application) · Asie-Pacifique (par type de matériau, application et pays) o Chine (par application) o Inde (par application) o Japon (par application) o Corée du Sud (par application) o Asie du Sud-Est (par application) o Reste de l'Asie-Pacifique (par application) · Amérique du Sud (par type de matériau, application et pays) o Brésil (par candidature) o Argentine (par candidature) o Reste de l'Amérique du Sud (par application) · Moyen-Orient et Afrique (par type de matériau, application et pays) o GCC (par application) o Afrique du Sud (par candidature) o Reste du Moyen-Orient et de l'Afrique (par application) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 36,08 milliards de dollars en 2024 et devrait atteindre 57,70 milliards de dollars d'ici 2032.

En 2024, la valeur marchande s'élevait à 27,12 milliards de dollars.

Le marché devrait afficher un TCAC de 5,7 % au cours de la période de prévision 2025-2032.

Le segment du papier d’aluminium a dominé le marché par type de matériau.

La demande croissante des applications d’emballage stimule le marché.

Novelis Inc., UACJ Foil Corporation, Constellium SE, LOTTE Aluminum Co., Ltd. et SK Nexilis sont quelques-uns des principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2024.

Les emballages à plus haute barrière et la consommation de structures en aluminium axées sur l'hygiène devraient favoriser l'adoption du produit.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 253

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés