Taille du marché du papier d’aluminium, part et analyse de l’industrie, par application (emballages et stratifiés flexibles, conteneurs semi-rigides, produits pharmaceutiques et médicaux, isolation du bâtiment et industrielle et autres) et prévisions régionales, 2026-2034

Aperçu du marché du papier d’aluminium

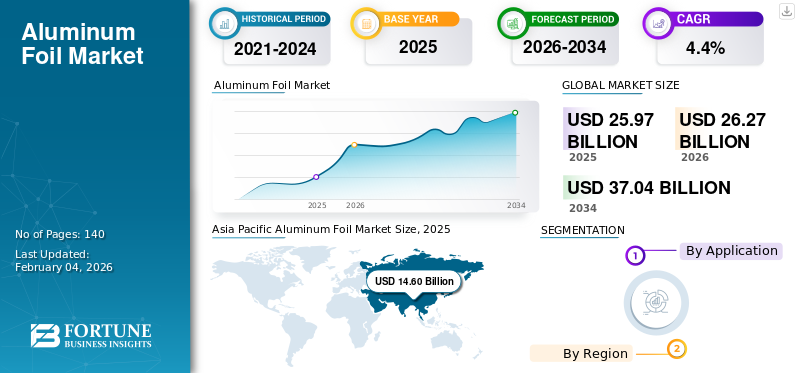

La taille du marché mondial du papier d’aluminium était évaluée à 25,97 milliards USD en 2025. Le marché devrait passer de 26,27 milliards USD en 2026 à 37,04 milliards USD d’ici 2034, avec un TCAC de 4,4 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial du papier d’aluminium avec une part de marché de 56,21 % en 2025.

Le papier d'aluminium concerne les produits laminés en aluminium d'une épaisseur n'excédant pas 0,2 mm (à l'exclusion de tout support). Il est généralement fourni sous forme de feuilles de conversion de calibre léger pour une utilisation dans les stratifiés d'emballage flexibles, les feuilles de conteneurs semi-rigides et les feuilles techniques destinées aux applications industrielles, électriques et énergétiques. Le papier d'aluminium est recherché en raison de ses excellentes propriétés barrières, notamment sa résistance à l'oxygène, à l'humidité et à la lumière, sa formabilité, sa conductivité thermique, sa résistance à la corrosion (en particulier lorsqu'elle est enduite ou laminée) et sa recyclabilité. La demande de papier d'aluminium dépend également de ses applications dansemballages pour aliments et boissons, les films ménagers, les blisters pharmaceutiques, les revêtements d'isolation et de CVC, ainsi qu'un secteur énergétique en expansion rapide, tel que les collecteurs de courant cathodiques pour batteries lithium-ion.

En outre, le marché est dominé par plusieurs acteurs majeurs, dont Novelis, Hindalco, Assan Alüminyum, UACJ Foil et Norsk Hydro, qui sont aux avant-postes. Un large portefeuille, des lancements de produits innovants et une forte expansion de la présence géographique ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES FEUILLES D'ALUMINIUM

- Taille du marché en 2025 : 25,97 milliards de dollars

- Taille du marché en 2026 : 26,27 milliards de dollars

- Taille du marché prévue pour 2034 : 37,04 milliards de dollars

- TCAC : 4,40 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché mondial du papier d’aluminium avec une part de marché de 56,21 % en 2025.

- Le segment des emballages flexibles et des stratifiés devrait croître à un TCAC de 4,5 % au cours de la période d'étude spécifiée.

- Le segment des emballages flexibles et des stratifiés détenait la part de marché la plus élevée du papier d’aluminium.

Amérique du Nord

Le marché en Amérique du Nord devrait atteindre 3,40 milliards de dollars en 2026.

Europe

La région européenne devrait croître de 3,4 % et atteindre une valorisation de 4,68 milliards de dollars d'ici 2026.

Asie-Pacifique

L'Asie-Pacifique détenait la part dominante en 2024, évaluée à 13,60 milliards USD, et était également en tête en 2025, avec 14,60 milliards USD.

NOUS.

Sur la base de la forte contribution de l’Amérique du Nord, le marché américain peut être estimé analytiquement à environ 2,91 milliards de dollars en 2026, ce qui représente environ 11,1 % des ventes mondiales.

Japon

Le marché japonais en 2026 est estimé à environ 1,25 milliard de dollars, soit environ 4,8 % du chiffre d'affaires mondial.

En savoir plus

TENDANCES DU MARCHÉ DES FEUILLES D'ALUMINIUM

La conception d’emballages axés sur la recyclabilité et l’essor des films plus performants sont des tendances émergentes du marché

Une tendance significative est l’évolution vers des formats d’emballage qui peuvent être collectés, triés et recyclés plus efficacement, parallèlement à la demande croissante de propriétés barrières et de prolongation de la durée de conservation. En Europe, les organisations industrielles mettent l'accent sur la recyclabilité de l'aluminium et ont souligné les efforts visant à améliorer les performances de recyclage, y compris les petits formats d'emballage en aluminium. Parallèlement, les autorités réglementaires adoptent des réglementations plus strictes en matière d'emballage par le biais du règlement européen sur les emballages et les déchets d'emballages (PPWR), adopté fin 2024 et qui devrait entrer en vigueur en août 2026. Ces évolutions encouragent la refonte des films d'operculage, des capsules de café et des structures composites pour améliorer la recyclabilité et établir des parcours de fin de vie plus clairs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande d’emballages et l’électrification des batteries augmentent la consommation de feuilles d’aluminium et la densité de valeur

L'emballage reste le principal secteur d'utilisation finale du papier d'aluminium, car il offre une perméabilité minimale à l'oxygène et à l'humidité, ainsi que des propriétés de légèreté et de malléabilité, adaptées aux stratifiés flexibles et aux conteneurs semi-rigides. La croissance de ce secteur est soutenue par la prolifération des formats de plats cuisinés, des réseaux de distribution étendus et l'utilisation croissante de conditionnements unitaires dans les produits réglementés, où les performances de barrière et la preuve d'inviolabilité sont essentielles.

Simultanément, la tendance à l’électrification entraîne une demande accrue de feuilles collectrices de courant cathodique de qualité batterie. L’expansion des véhicules électriques et des systèmes de stockage d’énergie stationnaires nécessite de plus grands volumes de films de faible épaisseur, avec une tolérance précise et des normes strictes de qualité de surface. Par conséquent, cela augmente la valeur par tonne par rapport aux qualités d’emballage traditionnelles. Ces facteurs contribuent collectivement à la croissance du marché du papier d’aluminium.

RESTRICTIONS DU MARCHÉ

La volatilité des prix des métaux et les pertes de rendement des hautes spécifications freinent la croissance du marché

Le prix des feuilles est ancré aux références en aluminium et aux primes de livraison régionales. Les mouvements rapides des prix et des primes des métaux peuvent exercer une pression sur les marges des transformateurs, compliquer les mécanismes de répercussion des contrats et introduire une volatilité des achats pour les propriétaires de marques et les conditionneurs. De plus, des films minces et hautes performances, y compris les blisters etbatteriequalités, nécessitent un contrôle rigoureux des processus et des capacités de finition spécialisées. Les pertes de rendement, la génération de rebuts et les goulots d'étranglement dans les processus de polissage et de finition peuvent également augmenter les coûts et prolonger les délais de livraison, en particulier pour les produits présentant des spécifications de défauts strictes et des exigences de grand format.

OPPORTUNITÉS DE MARCHÉ

Les politiques de circularité et la refonte axée sur la recyclabilité créent des opportunités de croissance du marché

Les réglementations sur les emballages et les engagements volontaires accélèrent la refonte vers des structures recyclables, un contenu recyclé plus élevé et de meilleurs résultats de collecte. Cela soutient la demande de solutions à base de feuilles dans lesquelles l'aluminium peut faciliter les concepts mono-matériaux, améliorer les performances des barrières à faible épaisseur et garantir une économie de recyclage robuste lorsqu'il est correctement collecté.

Parallèlement, la régionalisation des chaînes d’approvisionnement pour les batteries et les applications stratégiques accroît les investissements en dehors de la Chine. De nouvelles lignes de laminage et de finition dédiées au film haut de gamme peuvent augmenter la disponibilité locale, raccourcir les chaînes d'approvisionnement et prendre en charge des mix de produits à plus forte valeur ajoutée en Europe, en Amérique du Nord et en Inde.

LES DÉFIS DU MARCHÉ

Les mesures correctives commerciales, les changements de politique et les contraintes de recouvrement peuvent créer des perturbations des flux et de l'incertitude

Les mesures commerciales et les changements politiques peuvent rapidement réorienter les flux de marchandises, ce qui aura un impact sur la disponibilité et les prix dans les régions. Des mesures telles que des droits antidumping ou compensateurs, des modifications tarifaires et des sanctions peuvent introduire de la volatilité sur les marchés tributaires des importations et alourdir les contraintes de qualification lorsque les sources d'approvisionnement sont modifiées.

Bien que l’aluminium soit hautement recyclable, les difficultés liées à la collecte et au tri des articles de petit calibre et de petit format demeurent des obstacles pratiques. Sans progrès en matière d’efficacité de la collecte, de technologie de tri et de comportement des consommateurs, certains formats de feuilles peuvent être confrontés à des pressions politiques ou à des risques de substitution au sein de secteurs spécifiques de l’emballage.

Analyse de segmentation

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des emballages flexibles et des stratifiés domine en raison de ses performances de barrière plus élevées et de son poids léger.

En termes d’application, le marché est classé en emballages et stratifiés flexibles, conteneurs semi-rigides, isolation pharmaceutique et médicale, construction et industrielle et autres.

Le segment des emballages flexibles et des stratifiés détenait la part de marché la plus élevée du papier d’aluminium. Le segment représente la majorité de la consommation de film à traversemballage soupleles stratifiés (aliments, boissons, tabac et aliments pour animaux) et les contenants semi-rigides (barquettes, couvercles, emballages de produits laitiers et de plats prêts à consommer). Le film est sélectionné pour ses performances de barrière, sa résistance à la chaleur, sa légèreté et sa durée de conservation prolongée, soutenus par des formats pratiques et une premiumisation des emballages adjacents aux produits alimentaires et pharmaceutiques. De plus, ce segment devrait croître à un TCAC de 4,5 % au cours de la période d'étude spécifiée.

Le segment de l’isolation du bâtiment et de l’industrie connaît une croissance significative. La feuille est utilisée pour les revêtements isolants, l'enveloppement des conduits CVC, les barrières radiantes et le blindage contre les environnements difficiles, où la réflectivité, la résistance à la corrosion et la tolérance à la température sont très appréciées. Les applications industrielles englobent également les échangeurs de chaleur, les enroulements de câbles et les stratifiés spéciaux, la demande étant motivée par l'amélioration de l'efficacité des bâtiments, les cycles de maintenance industrielle et les investissements dans les infrastructures.

Perspectives régionales du marché du papier d’aluminium

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Aluminum Foil Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique détenait la part dominante en 2024, évaluée à 13,60 milliards USD, et était également en tête en 2025, avec 14,60 milliards USD. L’Asie-Pacifique reste la principale région de production et de consommation, tirée par la vaste capacité de laminage de feuilles de la Chine et la concentration des chaînes d’approvisionnement dans les secteurs de l’emballage et de l’électronique. La demande dans la région Asie-Pacifique est soutenue par des volumes importants dans les secteurs de l’alimentation, des boissons et de l’électronique, ainsi que par la capacité croissante du secteur de fabrication de batteries.

Marché chinois du papier d’aluminium

En 2026, le marché chinois devrait atteindre 9,15 milliards de dollars. Le secteur chinois des aliments emballés grand public et les formats « pratiques » à croissance rapide stimulent la demande de papier d’aluminium pour transformateur (tels que les laminés, les sachets et les emballages) et de papier d’aluminium pour récipients (y compris les barquettes et les couvercles). Les fabricants tels que les fruits de mer Mingtai, les cigarettes et les emballages constituent des secteurs clés en aval en raison de leurs produits en aluminium, mettant en évidence la large gamme de produits.conditionnementusage.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché japonais du papier d’aluminium

Le marché japonais en 2026 est estimé à environ 1,25 milliard de dollars, soit environ 4,8 % du chiffre d'affaires mondial.

Marché indien du papier d’aluminium

Le marché indien en 2026 est estimé à environ 1,42 milliard de dollars, soit environ 5,4 % des revenus mondiaux.

Europe

L’Europe devrait connaître une croissance substantielle du marché dans les années à venir. Au cours de la période de prévision, la région européenne devrait croître de 3,4 % et atteindre une valorisation de 4,68 milliards de dollars d'ici 2026. L'industrie du papier d'aluminium en Europe a montré des signes de reprise en 2024, l'EAFA déclarant des livraisons totales de 892 500 tonnes, soit une augmentation de 7,3 % sur un an. La politique joue un rôle important, puisque le PPWR de l’UE (Règlement (UE) 2025/40), adopté en décembre 2024, devrait entrer en vigueur en août 2026 et favorisera la refonte des emballages, les filières de contenu recyclé et l’amélioration des résultats de recyclage.

Marché britannique du papier d’aluminium

Le marché britannique en 2026 est estimé à environ 0,71 milliard de dollars, ce qui représente environ 2,7 % des revenus mondiaux.

Marché allemand du papier d’aluminium

Le marché allemand en 2026 est estimé à environ 0,99 milliard de dollars, ce qui représente environ 3,8 % des revenus mondiaux.

Amérique du Nord

Le marché en Amérique du Nord devrait atteindre 3,40 milliards de dollars en 2026. L'Amérique du Nord constitue un marché important pour le papier d'aluminium et les contenants en aluminium, principalement tiré par des secteurs tels que la restauration, l'emballage de détail et les applications industrielles. Les récentes mesures commerciales adoptées par les États-Unis ciblant certains produits de conteneurs en aluminium en aval en provenance de Chine reflètent une surveillance réglementaire accrue et pourraient influencer les stratégies régionales de tarification et d'approvisionnement.

Marché américain du papier d’aluminium

Sur la base de la forte contribution de l’Amérique du Nord, le marché américain peut être estimé analytiquement à environ 2,91 milliards de dollars en 2026, ce qui représente environ 11,1 % des ventes mondiales.

Amérique latine, Moyen-Orient et Afrique

Au cours de la période de prévision, il est prévu que les régions d’Amérique latine, du Moyen-Orient et d’Afrique connaîtront une croissance modérée de ce marché. Le marché de l'Amérique latine devrait atteindre 1,57 milliard de dollars d'ici 2026. Bien que l'Amérique latine, le Moyen-Orient et l'Afrique soient des marchés relativement plus petits, leur croissance est tirée par une pénétration croissante dealiments emballéset des investissements croissants dans les secteurs industriel et énergétique. Dans la région Moyen-Orient et Afrique, la demande croissante soutenue par l'emballage et les infrastructures est encore renforcée par des conditions environnementales difficiles, où les revêtements d'isolation/CVC et les films industriels sont pertinents.

Marché du papier d'aluminium du CCG

Le marché du CCG en 2026 est estimé à 0,82 milliard de dollars, ce qui représente environ 3,1 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La capacité de roulement, l'expertise dans les matériaux de faible épaisseur et les partenariats stratégiques de conversion en aval conduisent à la domination des acteurs clés

Le marché est caractérisé par une concurrence intense et une fragmentation régionale, avec d'importants laminoirs intégrés fournissant du papier d'aluminium et du papier d'aluminium, complétés par des transformateurs spécialisés de papier d'aluminium et d'emballage. Les principaux différenciateurs comprennent l'échelle et la rentabilité des processus de laminage, l'expertise dans la production de minces épaisseurs et la gestion des défauts, la capacité de finition et de revêtement, les systèmes de qualification et de traçabilité conçus pour les applications pharmaceutiques et de batteries, et les offres d'aluminium à contenu recyclé et à faible teneur en carbone soutenues par des investissements dans le recyclage. Novelis, Hindalco, Assan Alüminyum, UACJ Foil et Norsk Hydro sont quelques acteurs clés du marché.

LISTE DES PRINCIPALES ENTREPRISES DE FEUILLE D'ALUMINIUM PROFILÉES

- Novelis(NOUS.)

- Assan Industrie et commerce de l'aluminium inc.(Dinde)

- Norsk Hydro ASA (États-Unis)

- Hindalco Industries Ltée.(Inde)

- UACj Corporation (Japon)

- LOTTE Aluminium (Corée du Sud)

- Produits de consommation Reynolds(NOUS.)

- Henan Mingtai Al. Industriel Co., Ltd.(Chine)

- Jiangsu Dingsheng New Energy Materials Co., Ltd. (Chine)

- Constellium (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :Constellium inaugure une nouvelle ligne de finition à l'usine de Singen. Cette étape complète un investissement de 35 milliards de dollars en partenariat avec Lotte Infracell pour produire une feuille d'aluminium de haute qualité pour les applications de batteries en Europe. Les nouvelles lignes améliorent la capacité de fourniture de feuilles utilisées sur les marchés des batteries de véhicules électriques et d'autres segments à haute performance, avec des capacités avancées de coupe et d'emballage des bords, ainsi que des améliorations en matière de durabilité telles que l'énergie solaire sur site.

- Avril 2025 :Novelis a ouvert un nouveau centre de recyclage d'aluminium à Ulsan en Corée du Sud, d'une capacité annuelle de 100 000 tonnes d'aluminium à faible teneur en carbone, améliorant ainsi la matière première d'aluminium recyclé. Bien que l'installation cible principalement les boissons, l'automobile et les produits spécialisés, une disponibilité accrue de produits recyclésaluminiumsoutient la capacité de Novelis à fournir des produits en feuilles et feuilles minces à haute teneur recyclée à l'échelle mondiale.

- Juillet 2024 :Novelis a annoncé un investissement pour accroître la capacité de recyclage des canettes de boisson usagées (UBC) à Latchford (Royaume-Uni), ajoutant 85 kt/an à la capacité de recyclage de l'UBC, favorisant ainsi un contenu recyclé plus élevé dans les produits laminés.

COUVERTURE DU RAPPORT

L’analyse du marché mondial du papier d’aluminium fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, avec la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,4 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) Volume (kilotonne) |

|

Segmentation |

Par application et région |

|

Par candidature |

· Emballages flexibles et stratifiés · Conteneurs semi-rigides · Industrie pharmaceutique et médicale · Isolation du bâtiment et industrielle · Autres |

|

Par géographie |

· Amérique du Nord (par application et pays) o États-Unis (par application) o Canada (par demande) · Europe (par application et pays/sous-région) o Allemagne (par application) o Royaume-Uni (par application) o France (par candidature) o Italie (par candidature) o Reste de l'Europe (par application) · Asie-Pacifique (par application et pays/sous-région) o Chine (par application) o Japon (par application) o Inde (par application) o Corée du Sud (par application) o Reste de l'Asie-Pacifique (par application) · Amérique latine (par application et pays/sous-région) o Brésil (par candidature) o Mexique (par candidature) o Reste de l'Amérique latine (par application) · Moyen-Orient et Afrique (par application et pays/sous-région) o GCC (par application) o Afrique du Sud (par candidature) o Reste du Moyen-Orient et de l'Afrique (par application) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 25,97 milliards de dollars en 2025 et devrait atteindre 37,04 milliards de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 4,4 % au cours de la période de prévision 2026-2034.

Le segment des applications d’emballages flexibles et de stratifiés a dominé en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

La demande en matière d'emballages alimentaires et pharmaceutiques, les exigences en matière de durée de conservation et les formats pratiques accélèrent l'adoption du papier d'aluminium.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés