Taille du marché de la vecteurisation du couple, part et analyse de l'industrie, par type de technologie (vecteur de couple basé sur les freins, vecteur de couple différentiel mécanique/actif et vecteur de couple électrique), par type de véhicule (hayon/berline, SUV, LCV et HCV), par configuration de transmission (transmission intégrale (AWD/4WD), traction avant (FWD) et traction arrière (RWD)), par type de composant (différentiels actifs, Unités de commande électroniques (ECU), embrayages et actionneurs, capteurs, logiciels et algorithmes de contrôle) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

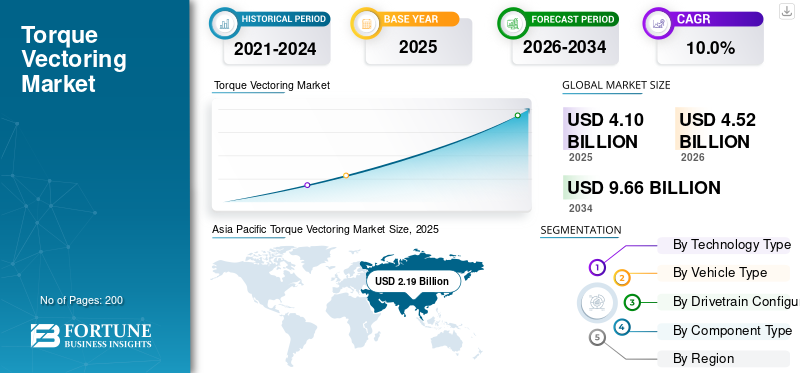

La taille du marché mondial de la vectorisation du couple était évaluée à 4,10 milliards USD en 2025. Le marché devrait passer de 4,52 milliards USD en 2026 à 9,66 milliards USD d’ici 2034, avec un TCAC de 10,0 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de marché de 53,41 % en 2025.

La vectorisation du couple automobile est une technologie de contrôle du véhicule qui répartit activement le couple moteur entre les roues ou les essieux individuels pour améliorer les performances dans les virages, la traction, la stabilité et la sécurité dans diverses conditions de conduite et de route. Les principaux moteurs du marché mondial de la vectorisation du couple comprennent la demande croissante en matière de sécurité et de performances des véhicules, la croissance de la transmission intégrale etvéhicules électriques, des réglementations de stabilité plus strictes, les progrès des systèmes de contrôle électronique et l'adoption croissante de véhicules haut de gamme et axés sur la performance.

Les principaux acteurs, notamment Bosch, Snap-on, Atlas Automotive Equipment, Hunter Engineering, Rotary Lift et Launch Tech, se concentrent sur les diagnostics avancés, l'automatisation et l'intégration numérique, prenant en charge le développement, l'étalonnage et l'efficacité du service du système de vecteur de couple actif, alignés sur l'évolution des exigences de sécurité et de performance.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE LA VECTORISATION DU COUPLE

L'amélioration de la stabilité et la prise en charge des modes de conduite stimulent les nouvelles tendances du marché

La vectorisation du couple électrique passe rapidement d’une fonctionnalité de performance halo à une capacité évolutive intégrée aux essieux électriques et aux architectures EV multimoteurs. Alors que les équipementiers recherchent à la fois l'efficacité énergétique et la sensation de conduite, la gestion du couple de roue contrôlée par logiciel apparaît comme un différenciateur dans les SUV électriques et les véhicules électriques haut de gamme, permettant des améliorations de la stabilité sans intervention des freins et prenant en charge les modes de conduite sélectionnables. Cette tendance augmente également la part des logiciels et des commandes dans la valeur globale du système, à mesure que la dynamique du véhicule devient de plus en plus définie par logiciel et pouvant être mise à jour au fil des années modèles.

- En mai 2024, BorgWarner a annoncé qu'il fournirait aux SUV Polestar BEV un système électrique de vecteur de couple et de déconnexion.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Le contrôle de mouvement intégré du véhicule accélère l’adoption d’une gestion avancée du couple

L'intégration plus large des logiciels de freinage, de direction, de détection et de mouvement favorise l'adoption de la vectorisation du couple sur un plus grand nombre de gammes de véhicules, car les équipementiers peuvent offrir une maniabilité prévisible, une stabilité améliorée et une expérience de conduite cohérente sur tous les niveaux de finition avec une logique de contrôle unifiée. Plutôt que de régler les sous-systèmes de manière isolée, les constructeurs automobiles et les fournisseurs combinent les actionneurs sous une gestion centralisée des mouvements, ce qui facilite le déploiement de la vectorisation du couple dans le cadre d'un ensemble complet de contrôle du châssis. Cette intégration est particulièrement précieuse à mesure que les véhicules obtiennent des puissances de sortie plus élevées et des batteries plus lourdes qui augmentent le besoin d'un contrôle de stabilité raffiné.

- En janvier 2024, Bosch a annoncé le lancement de sa nouvelle organisation Vehicle Motion au début de l'année, unifiant les logiciels de freinage, de direction, de mouvement du véhicule etcapteurs.

RESTRICTIONS DU MARCHÉ

Le coût et la charge d’intégration limitent la pénétration au-delà des segments haut de gamme et à traction intégrale

Malgré des avantages évidents en termes de performances, la vectorisation du couple se heurte à des contraintes liées au coût du système, à la charge de travail d'étalonnage et à la complexité de l'intégration de la plate-forme, en particulier pour les différentiels mécaniques/actifs et les solutions électriques à haut contenu. Les OEM doivent justifier la nomenclature ajoutée et le délai de validation par rapport à la volonté de payer du client. Dans le même temps, les fournisseurs sont confrontés à une pression sur leurs marges qui peut ralentir le déploiement agressif de fonctionnalités dans les véhicules du segment intermédiaire. Les approches basées sur les freins réduisent le coût du matériel mais peuvent introduire une usure des freins et des contraintes thermiques lors d'une utilisation exigeante. En parallèle, les investissements dans l’électrification se disputent le même budget, ce qui oblige à un examen plus strict du retour sur investissement. Ces facteurs entravent la croissance du marché de la vectorisation du couple.

OPPORTUNITÉS DE MARCHÉ

Les véhicules définis par logiciel créent un avantage via les améliorations OTA et la monétisation des fonctionnalités

La vectorisation du couple a une forte opportunité de se développer grâce à des plates-formes de véhicules définies par logiciel qui prennent en charge l'itération rapide, les affinements d'étalonnage en direct (OTA) et de nouveaux packages de fonctions de conduite livrés après la vente. À mesure que les équipementiers séparent les logiciels du matériel et normalisent les architectures de calcul, ils peuvent déployer plus largement des stratégies de contrôle de vecteur de couple sur toutes les plates-formes, améliorer les performances sur le terrain et potentiellement monétiser les modes dynamiques avancés. Cela prend également en charge l'apprentissage de la flotte et un débogage plus rapide, réduisant ainsi le besoin de revalidation à long cycle pour des améliorations incrémentielles. Le résultat est un marché adressable plus vaste pour les algorithmes de logiciels/contrôles, ainsi que pour les contrôleurs de mouvement centralisés, au-delà des plaques signalétiques de performances traditionnelles.

- En juin 2024, Stellantis a déclaré avoir livré plus de 94 millions de mises à jour OTA en 2023 et a présenté les plates-formes de nouvelle génération attendues pour l'intégration technologique d'ici la fin de 2024.

LE DÉFI DU MARCHÉ

La validation de sécurité et la gestion des défauts deviennent plus difficiles à mesure que le contrôle du couple devient plus puissant

À mesure que la vectorisation du couple évolue vers des transmissions EV à couple élevé et un contrôle logiciel plus approfondi, le défi s'intensifie en matière de sécurité fonctionnelle, de détection des défauts et de comportement en état de sécurité en cas d'erreurs de capteurs, de défauts logiciels ou de défauts d'actionneurs. Des anomalies mineures de contrôle peuvent se traduire par des contraintes sur la transmission, une perte de propulsion inattendue ou un comportement instable, augmentant ainsi les exigences de validation dans divers scénarios, y compris ceux impliquant des surfaces à faible friction et des événements de traction mixte. Les OEM et les fournisseurs doivent démontrer leur robustesse dans les mises à jour OTA, gérercybersécuritérisques et garantir que les diagnostics peuvent détecter les problèmes à un stade précoce. Cela augmente la charge de test, la documentation de conformité et le risque de rappel si des défauts échappent à la production.

Analyse de segmentation

Par type de technologie

L'intégration du contrôle de stabilité basé sur les freins soutient une adoption à grand volume sur les plates-formes grand public

En fonction du type de technologie, le marché est segmenté en vecteur de couple basé sur les freins, vecteur de couple différentiel mécanique/actif et vecteur de couple électrique (essieu électrique/multimoteur).

La vectorisation de couple basée sur les freins domine la part de marché de la vectorisation de couple car elle exploite le matériel ESC/ABS existant, maintenant la nomenclature et les efforts d'intégration à un faible niveau tout en améliorant le contrôle du virage et du sous-virage, idéal pour les plates-formes de marché de masse et les volumes de production élevés. Alors que les constructeurs donnent la priorité à une sécurité rentable et à des gains de maniabilité acceptables, les mises à niveau d'étalonnage basées sur les freins continuent de se développer dans toutes les versions, même lorsque les modifications matérielles sont limitées.

Le segment de la vectorisation du couple électrique (essieu électrique/multimoteur) devrait croître à un TCAC de 13,9 % au cours de la période de prévision.

- En avril 2025, Audi a dévoilé le vecteur de couple de freinage sur la nouvelle A6 Avant en tant que fonction de freinage sélectif des roues pour améliorer l'agilité dans les virages et contrer le sous-virage.

Par type de véhicule

Les plates-formes de berlines et de berlines maintiennent leur domination grâce à la standardisation de l'échelle et des plates-formes

En fonction du type de véhicule, le marché est segmenté en berlines et berlines, SUV, CV et CV.

Les applications à hayon et berline restent dominantes car elles représentent d'importants volumes mondiaux de plaques signalétiques et bénéficient de piles de commandes standardisées basées sur l'ESC qui peuvent inclure une logique de vecteur de couple avec des exigences matérielles incrémentielles minimales. Les constructeurs automobiles utilisent également des signatures de contrôle de châssis cohérentes dans toutes les familles de berlines pour réduire le coût d'étalonnage par unité, ce qui permet un déploiement à grande échelle. Alors que les SUV se développent, la base installée de berlines compactes et intermédiaires maintient la demande constante de solutions optimisées en termes de coûts.

Le segment du VHC devrait croître à un TCAC de 12,1 % au cours de la période de prévision.

Par configuration de transmission

Le segment FWD est en tête grâce à des déploiements plus rapides et à une sensation de véhicule cohérente

En fonction de la configuration de la transmission, le marché est segmenté en AWD/4WD, FWD et RWD.

La traction avant (FWD) reste la base d'installation dominante car elle sous-tend la plupart desvoiture de tourismeplates-formes dans le monde entier, et il se combine bien avec un contrôle de lacet assisté par freinage économique pour des avantages de stabilité au quotidien par rapport à la traction arrière RWD. Les équipementiers peuvent déployer des modifications de réglage logiciel sur de grandes flottes sans repenser le matériel de la transmission arrière, permettant ainsi des déploiements plus rapides et une sensation de véhicule cohérente. Parallèlement, l’électrification et le positionnement performant accélèrent la croissance de la transmission intégrale grâce à des configurations à deux moteurs qui facilitent la mise en œuvre de la répartition du couple.

Le segment des transmissions intégrales (AWD/4WD) devrait croître à un TCAC de 12,5 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de composant

Le contenu de détection de gros volumes soutient l'adoption alors que le contrôle devient davantage axé sur les données

En fonction du type de composant, le marché est segmenté en différentiels actifs, calculateurs, embrayages et actionneurs, capteurs, logiciels et algorithmes de contrôle.

Les capteurs dominent car les performances de vecteur de couple reposent sur des entrées continues et précises sur l'état du véhicule (telles que le taux de lacet, l'accélération, la vitesse des roues et l'angle de braquage), et ces couches de détection sont évolutives sur presque toutes les architectures de véhicules, y compris les moteurs à combustion interne, les hybrides et les véhicules électriques. À mesure que le contrôle du châssis devient plus prédictif et intégré à l'ADAS, les performances et la robustesse des capteurs restent essentielles, permettant de maintenir des volumes unitaires élevés même lorsque l'actionnement varie selon le segment.

Le segment des logiciels et des algorithmes de contrôle devrait croître à un TCAC de 12,4 % au cours de la période de prévision.

- En novembre 2024, Bosch a présenté des capteurs MEMS hautes performances pour la sécurité des occupants et la dynamique de conduite au salon electronica 2024, soulignant ainsi son innovation continue en matière de capteurs qui prennent en charge les fonctions de contrôle des véhicules.

PERSPECTIVES RÉGIONALES DU MARCHÉ DU VECTORIAGE DE COUPLE

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

Asia Pacific Torque Vectoring Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché des services de vectorisation du couple en Amérique du Nord connaît une croissance constante en raison de la forte pénétration des SUV, des véhicules à traction intégrale et de l’adoption croissante des véhicules électriques. Des systèmes avancés d'aide à la conduite, une gamme de véhicules haut de gamme et un solide écosystème de diagnostics après-vente répondent à la demande de services d'étalonnage, de mises à jour logicielles et de maintenance. La région bénéficie de l’adoption précoce d’architectures de véhicules définies par logiciel, permettant une optimisation de la vectorisation du couple basée sur l’OTA. L'électrification des flottes, en particulier dans les véhicules de livraison et utilitaires, augmente également les exigences de service liées à la validation des systèmes, aux diagnostics et à l'assistance tout au long du cycle de vie, tant sur les canaux OEM que sur le marché secondaire.

Marché américain de la vectorisation du couple

Les États-Unis dominent l’Amérique du Nord en raison de l’adoption généralisée des SUV et des camionnettes, de la pénétration intense de la transmission intégrale et de la croissance rapide des véhicules électriques à double moteur. Les mises à jour OTA, l'intégration ADAS et la forte demande des consommateurs en matière de performances, de sécurité et de modes de conduite personnalisés conduisent à l'adoption de services de vectorisation de couple.

Europe

L'Europe représente un marché à forte valeur ajoutée pour les services de vectorisation du couple, porté par des équipementiers haut de gamme, des normes de sécurité strictes et une forte importance accordée à la dynamique des véhicules. La forte pénétration des différentiels actifs et des systèmes de châssis avancés augmente la demande de services d’étalonnage, de diagnostic et de perfectionnement logiciel. Les politiques d’électrification et la croissance des ventes de véhicules électriques accélèrent encore les besoins en services de vectorisation du couple électrique. L’accent mis par l’Europe sur la précision de conduite, la conformité en matière d’homologation et la validation de la sécurité fonctionnelle soutient une demande soutenue de services d’ingénierie et de rechange spécialisés.

Marché britannique de la vectorisation du couple

Le marché britannique est soutenu par la possession de véhicules haut de gamme, la pénétration croissante des véhicules électriques et une solide expertise en matière de sport automobile et d’ingénierie de performance. Les services de vecteur de couple se concentrent sur l'étalonnage, les diagnostics et les mises à niveau des logiciels pour les berlines haut de gamme etSUV électriques, soutenu par un marché secondaire mature et des initiatives d'électrification de la flotte.

Marché allemand de la vectorisation du couple

L’Allemagne est en tête d’Europe en raison de sa concentration d’équipementiers haut de gamme et de l’avancée de ses technologies de transmission. L'adoption massive de différentiels actifs et de plates-formes de transmission intégrale électrique entraîne une forte demande de services d'étalonnage, de validation et de logiciels de vecteur de couple tout au long des étapes du cycle de vie des véhicules de développement, de production et d'après-vente.

Asie-Pacifique

L’Asie-Pacifique est la région qui connaît la croissance la plus rapide, tirée par des volumes massifs de production de véhicules, l’adoption rapide des véhicules électriques et la pénétration croissante des SUV. Les services de guidage du couple électrique se développent rapidement à mesure que les véhicules électriques multimoteurs et les essieux électriques deviennent plus répandus. Les équipementiers se concentrent sur une dynamique de véhicule rentable et pilotée par logiciel, ce qui stimule la demande de diagnostics, de mises à jour OTA et de services d'optimisation des systèmes. La croissance des écosystèmes de fournisseurs locaux et les initiatives gouvernementales d’électrification renforcent encore la croissance du marché régional des services à long terme dans les économies développées et émergentes.

Marché chinois de la vectorisation du couple

La Chine domine la région Asie-Pacifique en raison de sa production de véhicules électriques à grande échelle, de son adoption massive de SUV électriques à double moteur et de ses plates-formes de véhicules centrées sur les logiciels. L'OTA met à jour les services de vectorisation du couple moteur, les cycles d'actualisation rapides des modèles et la forte demande d'optimisation des systèmes pour les marques de véhicules électriques grand public et haut de gamme.

Marché japonais de la vectorisation du couple

Le marché japonais est façonné par l’ingénierie avancée de contrôle des véhicules, l’adoption des véhicules hybrides et électriques et l’accent mis sur la fiabilité. Les services de vecteur de couple se concentrent sur la précision de l'étalonnage, les diagnostics et l'intégration avec les systèmes de sécurité, en particulier dans les voitures compactes et les modèles domestiques haut de gamme dotés de systèmes de contrôle de châssis sophistiqués.

Marché indien de la vectorisation du couple

L’Inde présente un fort potentiel de croissance, tiré par la hausse des ventes de SUV et l’adoption progressive des véhicules électriques. Les services de vecteur de couple restent limités mais en expansion, axés sur les diagnostics et les mises à jour logicielles pour les SUV et les véhicules électriques haut de gamme à mesure que les réglementations de sécurité et la pénétration des fonctionnalités augmentent.

Reste du monde

Le reste du monde se développe à partir d’une base plus petite, tirée par l’augmentation des importations de SUV, la pénétration progressive des véhicules électriques et la modernisation des flottes de véhicules. Les services de vecteur de couple se développent principalement grâce aux véhicules importés déjà équipés de systèmes de contrôle avancés. La croissance est soutenue par l’amélioration des infrastructures de services, une sensibilisation accrue à la sécurité et des initiatives d’électrification en Amérique latine, au Moyen-Orient et dans certaines régions d’Afrique.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'électrification, le contrôle logiciel et la dynamique intégrée des véhicules définissent la concurrence dans les services de vecteur de couple

Le marché mondial de la vectorisation du couple est façonné par l’électrification croissante des véhicules, les architectures de véhicules définies par logiciel et l’intégration croissante des systèmes de contrôle de mouvement des véhicules. Des acteurs de premier plan, notamment Bosch, ZF, Continental, BorgWarner, GKN Automotive, Schaeffler, Hyundai Mobis et Hitachi Astemo, rivalisent grâce à des services d'étalonnage avancés, un logiciel de vectorisation du couple électrique et une prise en charge du cycle de vie des plates-formes AWD et multimoteurs. Les entreprises renforcent leur compétitivité en élargissant leurs équipes de logiciels de dynamique des véhicules, en proposant des mises à jour de gestion du couple compatibles OTA et en soutenant les équipementiers avec des services de validation, de sécurité fonctionnelle et d'homologation. Des collaborations stratégiques avec les constructeurs automobiles et les développeurs de plateformes EV permettent une intégration précoce de la logique de vecteur de couple dans les contrôleurs de mouvement centralisés des véhicules. Les fournisseurs se concentrent également sur des boîtes à outils de services modulaires et des diagnostics basés sur les données pour réduire les délais et les coûts de développement. À mesure que les SUV électriques et les véhicules électriques de performance se développent à l’échelle mondiale, la concurrence se concentre de plus en plus sur l’expertise logicielle, la capacité d’intégration de systèmes et la capacité à fournir des performances de vecteur de couple fiables et évolutives sur diverses architectures de véhicules.

LISTE DES PRINCIPALES ENTREPRISES DE VECTORAGE DE COUPLE PROFILÉES

- Robert Bosch GmbH (Allemagne)

- Continental AG (Allemagne)

- ZF Friedrichshafen AG (Allemagne)

- BorgWarner Inc. (États-Unis)

- Société Aisin(Japon)

- Schaeffler AG(Allemagne)

- GKN Automotive (Groupe Dowlais) (Royaume-Uni)

- Dana Incorporated (États-Unis)

- Magna International Inc. (Canada)

- Valéo SA(France)

- Hyundai Mobis (Corée du Sud)

- JTEKT Corporation (Japon)

- American Axle & Manufacturing (AAM) (États-Unis)

- Schaeffler Vehicle Lifetime Solutions (Allemagne)

- Hitachi Astemo Ltd. (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En novembre 2025,Audi a annoncé des mises à jour de l'année modèle sur toutes les séries clés et a mis en évidence un comportement de conduite dynamique et activé par la vectorisation du couple de freinage et (pour des variantes spécifiques) le différentiel sport quattro. Audi a positionné ces changements comme des améliorations à la fois logicielles et matérielles qui augmentent la dynamique latérale tout en conservant la maniabilité au quotidien.

- En octobre 2025,Alpine a développé un système de répartition du couple pour son A390 fastback tout électrique, capable de répartir le couple entre 0 % et 100 % sur les deux roues arrière. Le système, développé sur une période de cinq ans, utilise l’architecture à trois moteurs de l’A390 pour contrôler chaque roue arrière de manière indépendante. Un moteur entraîne l'essieu avant tandis que deux moteurs arrière entraînent chacun une seule roue, permettant une gestion précise du couple qui réagit en quelques millisecondes à l'angle de braquage et à la vitesse du véhicule.

- En octobre 2025,Porsche a lancé le premier Macan GTS entièrement électrique et a confirmé Porsche Torque Vectoring Plus (PTV Plus) comme équipement standard. Porsche a associé le système à une commande intégrale à réaction rapide pour améliorer l'agilité, la traction et la stabilité, renforçant ainsi le rôle de la répartition vectorielle du couple en tant que caractéristique de performance dominante dans les véhicules électriques sportifs.VUS.

- En juin 2025,Bugatti a publié une mise à jour axée sur l'ingénierie du groupe motopropulseur hybride du Tourbillon, notant explicitement le type d'actionnement de l'embrayage et une transmission à double embrayage à huit rapports associée à un différentiel à vecteur de couple. Bugatti a conçu le système comme permettant à la fois des performances émotionnelles à haut régime et un contrôle de précision moderne, avec une livraison rapide du couple utilisée pour améliorer la réactivité.

- En juin 2024,Volkswagen a présenté la nouvelle Golf R, en mettant l'accent sur la maniabilité axée sur la piste via le R-Performance Torque Vectoring, qui répartit activement la transmission sur l'essieu arrière pour améliorer les virages, réduire le sous-virage et améliorer la traction en sortie. VW a positionné le système comme un différenciateur essentiel pour une conduite performante et reproductible plutôt que comme une simple intervention occasionnelle sur la stabilité.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,0 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de technologie, par type de véhicule, par configuration de transmission, par type de composant et par région. |

|

Par type de technologie |

· Vectorisation du couple basée sur les freins · Vectorisation du couple différentiel mécanique/actif · Vectorisation de couple électrique (essieu électrique/multimoteur) |

|

Par type de véhicule |

· Hayon/Berline · SUV · VUL · VHC |

|

Par configuration de transmission |

· Transmission intégrale (AWD / 4WD) · Traction avant (FWD) · Propulsion arrière (RWD) |

|

Par type de composant |

· Différentiels actifs · Unités de commande électronique (ECU) · Embrayages et actionneurs · Capteurs · Logiciels et algorithmes de contrôle |

|

Par région |

· Amérique du Nord (par type de technologie, par type de véhicule, par configuration de transmission, par type de composant et par pays) o États-Unis (par type de véhicule) o Canada (par type de véhicule) o Mexique (par type de véhicule) · Europe (par type de technologie, par type de véhicule, par configuration de transmission, par type de composant et par pays) o Allemagne (par type de véhicule) o Royaume-Uni (par type de véhicule) o France (par type de véhicule) o Reste de l'Europe (par type de véhicule) · Asie-Pacifique (par type de technologie, par type de véhicule, par configuration de transmission, par type de composant et par pays) o Chine (par type de véhicule) o Japon (par type de véhicule) o Inde (par type de véhicule) o Corée du Sud (par type de véhicule) o Reste de l'Asie-Pacifique (par type de véhicule) · Reste du monde (par type de technologie, par type de véhicule, par configuration de transmission et par type de composant) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 4,10 milliards de dollars en 2025 et devrait atteindre 9,66 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 2,19 milliards de dollars.

La demande du marché de la vecteurisation de couple devrait croître à un TCAC de 10,0 % au cours de la période de prévision de 2026 à 2034.

Le segment de la traction avant (FWD) a dominé la part de marché de la vecteurisation du couple dans le segment de la configuration de la transmission.

Le contrôle de mouvement intégré du véhicule accélère l’adoption d’une gestion avancée du couple.

Les principaux acteurs du marché sont Robert Bosch GmbH, Continental AG, ZF Friedrichshafen AG, BorgWarner Inc. et Aisin Corporation.

L’Asie-Pacifique représentait la plus grande part du marché en 2025.

Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.