Taille du marché, part et analyse de l’industrie du système de contrôle de traction automobile, par type de véhicule (hayon/berline, SUV, LCV et HCV), par composant (capteurs, unité de commande électronique (ECU), modulateurs hydrauliques et accéléromètres sans fil), par type de système (liaison mécanique, liaison électrique, systèmes hydrauliques et contrôle de traction électronique (ETC)) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

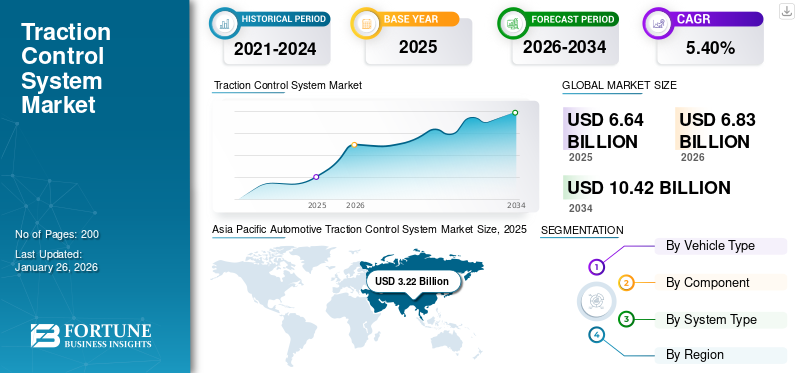

La taille du marché mondial des systèmes de contrôle de traction automobile était évaluée à 6,64 milliards USD en 2025 et devrait passer de 6,83 milliards USD en 2026 à 10,42 milliards USD d’ici 2034, avec un TCAC de 5,40 % au cours de la période de prévision. L’Asie-Pacifique dominait le marché mondial avec une part de 48,40 % en 2025.

Un système de contrôle de traction automobile (TCS) est un dispositif de sécurité conçu pour empêcher le patinage des roues pendant l'accélération en surveillant la vitesse des roues et en ajustant la puissance du moteur ou en appliquant une force de freinage à des roues individuelles. Il fonctionne aux côtés d'unSystème de freinage antiblocage (ABS)et le contrôle électronique de stabilité (ESC) pour améliorer la stabilité du véhicule, en particulier sur les surfaces glissantes telles que la glace, la neige ou les routes mouillées.

Les systèmes TCS modernes utilisent des capteurs et des algorithmes avancés pour optimiser la traction, améliorer le contrôle du conducteur et réduire les accidents causés par la perte d'adhérence. Les avancées récentes incluent l’intégration avec les groupes motopropulseurs des véhicules électriques (VE) et les systèmes de conduite autonome, tels que l’EVOline TCS de ZF, qui améliore l’efficacité des véhicules électriques. Les gouvernements de différents pays, dont l'Inde, imposent le TCS dans les nouveaux véhicules conformément aux normes de sécurité Bharat NCAP.

Le marché mondial du TCS automobile est stimulé par des réglementations de sécurité strictes, une demande croissante des consommateurs pourSystèmes avancés d'aide à la conduite (ADAS), et l’adoption croissante des véhicules électriques et autonomes. L’Asie-Pacifique domine en raison d’une production élevée de véhicules et de mesures réglementaires, telles que les normes chinoises GB 7258 exigeant le TCS dans les véhicules commerciaux. L'Europe suit de près, Euro NCAP encourageant l'adoption du TCS par le biais d'évaluations de sécurité. Des fabricants comme Bosch et Continental innovent en matière de TCS pour les véhicules électriques, par exemple les systèmes de freinage intégrés de Bosch pour les hybrides. Le marché se développe à mesure que les véhicules plus anciens modernisent les modules TCS. Les partenariats entre des entreprises technologiques (par exemple Nvidia) et des constructeurs automobiles visent à améliorer le logiciel TCS pour les voitures autonomes.

La pandémie de COVID-19 a perturbé les chaînes d’approvisionnement, retardant la production des composants TCS et l’assemblage des véhicules. Les constructeurs automobiles comme Toyota et Ford ont été confrontéssemi-conducteurpénuries, ralentissant l’intégration du TCS dans les nouveaux modèles. Cependant, la reprise après 2021 a été marquée par une demande accélérée de technologies de sécurité, les consommateurs donnant la priorité aux véhicules dotés de fonctionnalités avancées. Les gouvernements ont également renforcé les mandats de sécurité ; par exemple, la NHTSA américaine a proposé des normes mises à jour pour les systèmes électroniques de stabilité, stimulant indirectement l’adoption du TCS. La transition vers les véhicules électriques après la COVID a encore propulsé l’innovation TCS, avec des entreprises comme Continental développant des modules légers et économes en énergie. Malgré des revers temporaires, l’accent mis à long terme sur la sécurité des véhicules et l’électrification a renforcé la trajectoire de croissance du marché du TCS.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des systèmes de contrôle de traction automobile

L'adoption rapide du TCS dans les deux-roues et les véhicules utilitaires est une tendance émergente

Une tendance significative est l’expansion des applications TCS au-delà des véhicules de tourisme, en particulier vers les deux-roues et les véhicules utilitaires. Face aux préoccupations croissantes en matière de sécurité routière dans les régions densément peuplées, les gouvernements poussent l'adoption du TCS dansmotoset les camions lourds. Par exemple, le ministère indien des Transports routiers et des Autoroutes impose le TCS pour les deux-roues de plus de 125 cm3 afin de réduire les accidents causés par le patinage des roues sur routes mouillées. Robert Bosch GmbH a répondu en introduisant des unités TCS spécifiques aux motos, telles que le système Motorcycle Stability Control (MSC), qui réduit les risques d'accident de 30 % sur des modèles tels que la BMW Motorrad.

Dans les véhicules utilitaires, Knorr-Bremse a lancé le système de freinage iTEBS X en 2023, doté d'un contrôle de traction automatique (ATC) pour les remorques afin d'éviter la mise en portefeuille et d'améliorer la stabilité de la charge. De même, Eaton a développé en mai 2024 le différentiel ELocker pour les SUV hybrides, combinant le TCS avec des transmissions électriques pour améliorer la traction tout-terrain. Ces innovations répondent aux demandes uniques des secteurs de la logistique et de la construction, où les temps d'arrêt des véhicules dus à des problèmes de traction entraînent des coûts importants.

Cette tendance est encore amplifiée par l’adoption croissante des véhicules électriques. Les véhicules électriques nécessitent une gestion précise du couple pour équilibrer le freinage par récupération et la traction, ce qui a incité des entreprises telles que ZF à concevoir des systèmes EVOline TCS qui optimisent la récupération d'énergie sans compromettre l'adhérence. De telles avancées soulignent l’évolution vers des solutions TCS spécifiques aux applications, garantissant leur pertinence dans diverses catégories de véhicules et conditions de conduite. Cette diversification élargit la portée du marché et renforce le TCS en tant que pierre angulaire de la sécurité automobile moderne.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Le besoin croissant de véhicules plus sûrs et plus efficaces stimule la croissance du marché

Les réglementations gouvernementales strictes rendant obligatoires les technologies de sécurité des véhicules sont la principale force motrice du marché mondial des systèmes de contrôle de traction (TCS). Les gouvernements du monde entier appliquent des normes de sécurité plus strictes pour réduire les accidents de la route, obligeant les constructeurs automobiles à intégrer des systèmes avancés, notamment le TCS. Par exemple, le Bharat NCAP (New Car Assessment Program) indien, mis en œuvre en 2023, impose le TCS dans les nouveaux véhicules pour améliorer la stabilité sur les surfaces glissantes et améliorer les cotes de sécurité en cas de collision. De même, les normes chinoises GB 7258 exigent le TCS dans les véhicules commerciaux pour atténuer les risques de dérapage lors des opérations avec des charges lourdes. En Europe, les évaluations de sécurité Euro NCAP incitent les constructeurs automobiles à adopter le TCS en le liant à des scores de sécurité des véhicules plus élevés, influençant ainsi les décisions d'achat des consommateurs.

Les fabricants réagissent avec des innovations adaptées à ces réglementations. Par exemple, Continental AG a présenté sa technologie Green Caliper, qui intègre le TCS au freinage par récupération dansVéhicules électriques (VE)pour se conformer aux mandats de réduction des émissions. Bosch a développé des modules TCS spécifiques aux hybrides qui optimisent la traction tout en gérant la récupération d'énergie dans les véhicules électriques16. Ces avancées s’alignent sur les tendances mondiales vers l’électrification et la conduite autonome, où le TCS assure la stabilité des groupes motopropulseurs complexes. De plus, les marchés émergents, notamment le Brésil et l'Indonésie, adoptent des politiques de modernisation du TCS pour les véhicules plus anciens, élargissant ainsi les opportunités du marché secondaire.

La région Asie-Pacifique, en particulier la Chine et l’Inde, domine en raison des volumes élevés de production de véhicules et des pressions réglementaires. Par exemple, l’accent mis par l’Inde sur la sécurité des deux-roues a stimulé l’adoption du TCS dans les motos, Bosch lançant des systèmes dédiés pour des modèles tels que le TVS Apache RTR 310. Un tel partenariat réglementaire et technologique accélère la pénétration du TCS, faisant de la conformité un aspect de croissance essentiel pour les constructeurs automobiles et les fournisseurs.

Restrictions du marché

Sensibilisation limitée des consommateurs à la croissance du marché des paniers TCS

L’un des principaux facteurs limitant la croissance du marché mondial des systèmes de contrôle de traction automobile est la sensibilisation et l’acceptation limitées des consommateurs sur les marchés émergents. Dans des régions comme l’Inde et le Brésil, de nombreux consommateurs privilégient l’abordabilité plutôt que les fonctionnalités de sécurité avancées, ce qui peut limiter l’adoption du TCS dans les véhicules économiques. Ce manque de sensibilisation aux avantages du TCS, tels que l'amélioration de la sécurité et de la stabilité des véhicules, entrave la croissance du marché en réduisant la demande pour ces systèmes sur les marchés sensibles aux coûts.

Une autre contrainte importante concerne les problèmes de compatibilité avec les anciens modèles de véhicules. L'intégration du TCS dans les véhicules existants peut s'avérer difficile en raison des différences dans les architectures électroniques et de la nécessité de tests approfondis pour garantir la compatibilité. Cette complexité décourage les efforts de mise à niveau, limitant le potentiel du marché secondaire des systèmes TCS. Par exemple, des fabricants tels que Continental AG et Robert Bosch GmbH sont confrontés à des difficultés pour développer des solutions TCS rétrocompatibles avec les modèles plus anciens, ce qui ralentit le taux d'adoption sur le segment du marché secondaire.

De plus, les perturbations de la chaîne d’approvisionnement sont devenues une préoccupation majeure. La pandémie de COVID-19 a mis en évidence les vulnérabilités des chaînes d’approvisionnement mondiales, affectant la disponibilité des composants nécessaires aux systèmes TCS. De telles perturbations peuvent entraîner des retards de production et une augmentation des coûts, freinant encore davantage la croissance du marché. Malgré ces défis, le marché continue d'évoluer avec des innovations telles que les accéléromètres sans fil et les capteurs avancés, qui visent à améliorer les performances du TCS et à attirer les consommateurs.

Opportunités de marché

Intégration croissante du TCS avec les systèmes avancés d'aide à la conduite (ADAS)

Les gouvernements du monde entier imposent l’adoption du TCS pour réduire les accidents, les normes indiennes Bharat NCAP et AIS-156 (pour la sécurité des véhicules électriques) poussant les fabricants à intégrer le TCS dans les nouveaux modèles. Le marché est alimenté par l'augmentation des ventes de véhicules électriques etvéhicule autonomedéveloppement. Les développements technologiques incluent le contrôle de traction prédictif basé sur l'IA et l'intégration avec la communication Vehicle-to-Everything (V2X) pour une détection proactive des dangers. Par exemple, Bosch et Continental AG améliorent les algorithmes TCS pour fonctionner de manière transparente avec le freinage par récupération dans les véhicules électriques, améliorant ainsi l'efficacité énergétique.

Hyundai et Kia ont introduit le TCS à vecteur de couple dans les véhicules électriques hautes performances pour optimiser l'adhérence des roues. Les gouvernements renforcent également les normes, telles que les protocoles Euro NCAP de l’UE, qui donnent la priorité au TCS dans les évaluations de sécurité. Les mises à jour des fabricants, telles que le TCS de nouvelle génération de ZF Friedrichshafen pour véhicules utilitaires, répondent aux conditions de route glissantes. De plus, l’amendement 3 de l’AIS-156 indien impose des systèmes de gestion de batterie (BMS) robustes dans les véhicules électriques, augmentant indirectement la demande de stabilité du TCS lors du freinage par récupération. Les feuilles de route 2025-2035 de la NHTSA américaine et de l’Euro NCAP mettent davantage l’accent sur le TCS en tant que composant essentiel des systèmes anticollision.

Analyse de segmentation

Par type de véhicule

La demande croissante, l’augmentation des revenus disponibles et l’urbanisation contribuent à l’adoption croissante des SUV

Le marché mondial est segmenté par type de véhicule en berlines/berlines, SUV, LCV (véhicules utilitaires légers) etVHC (véhicules utilitaires lourds).

Le segment des SUV connaît une croissance significative en raison de la popularité croissante des SUV dans le monde entier, notamment en Amérique du Nord et en Europe. Les SUV nécessitent un TCS avancé pour gérer leur poids et leur centre de gravité plus élevés, améliorant ainsi la stabilité sur divers terrains. Cette croissance contribue à l’ensemble du marché en stimulant la demande de systèmes TCS sophistiqués capables de gérer diverses conditions de conduite. Les SUV constituent le segment qui connaît la croissance la plus rapide, tiré par les préférences des consommateurs pour les véhicules plus gros et les réglementations gouvernementales exigeant des équipements de sécurité dans tous les types de véhicules. Par exemple, Continental AG a développé des solutions TCS spécifiquement pour les SUV, en se concentrant sur l'amélioration de la traction et de la stabilité lors de la conduite hors route. Cette innovation s'aligne sur la demande croissante de SUV et améliore la croissance globale du marché en offrant des fonctionnalités de sécurité avancées.

Le segment des berlines/hayons connaît une croissance significative en raison de sa part de marché importante dans les véhicules de tourisme, en particulier dans la région Asie-Pacifique. Le segment domine en raison des volumes de production mondiaux élevés et des mandats réglementaires relatifs aux dispositifs de sécurité des véhicules grand public. Par exemple, Euro NCAP et Bharat NCAP exigent le TCS dans les nouveaux modèles, accélérant ainsi l'adoption dans les voitures économiques et de milieu de gamme. Les développements technologiques incluent l'intégration du TCS basé sur l'IA avec l'ADAS dans des modèles tels que la Honda City et la Toyota Corolla.

Les véhicules utilitaires gagnent du terrain auprès des opérateurs de flotte qui donnent la priorité à la sécurité et à l'efficacité énergétique. Des réglementations telles que les normes Euro 7 de l’UE imposent le TCS dans les véhicules utilitaires légers pour réduire les accidents. ZF Friedrichshafen a introduit des kits TCS modulaires pour les véhicules utilitaires électriques, optimisant ainsi l'autonomie des batteries. L’adoption des VHC est en augmentation en raison des normes de sécurité strictes et des tendances du camionnage autonome. Volvo Trucks et Daimler intègrent le TCS au régulateur de vitesse prédictif pour améliorer la sécurité du fret.

Par composant

Unités de contrôle électroniques(ECU) dominent en raison de leur rôle critique dans le TCS

Le marché est segmenté par composant encapteurs, unité de commande électronique (ECU), modulateurs hydrauliques et accéléromètres sans fil.

Le segment des calculateurs domine le marché en raison de son rôle central dans le traitement des données des capteurs et le contrôle des fonctions TCS.

Les capteurs constituent le segment qui connaît la croissance la plus rapide en raison des progrès technologiques, qui améliorent les performances du TCS en fournissant des données en temps réel sur la vitesse des roues et les conditions de traction. Cette croissance est cruciale car elle permet un contrôle plus précis de la stabilité du véhicule, contribuant ainsi de manière significative à l'ensemble du marché en améliorant la sécurité et l'efficacité.

L'intégration d'accéléromètres sans fil gagne du terrain car ils offrent une installation plus facile et une complexité de système réduite, ce qui les rend attrayants pour les futures conceptions de véhicules. Bosch a introduit des systèmes d'accéléromètres sans fil qui améliorent la fiabilité du TCS et réduisent le poids des véhicules, s'alignant ainsi sur les tendances vers des véhicules plus légers et plus efficaces. Cette innovation soutient la croissance du marché en améliorant la fiabilité du système et en réduisant les coûts de production.

Par type de système

L'efficacité et la fiabilité accrues du contrôle électronique de traction (ETC) contribuent à sa croissance rapide

Le marché est segmenté par type de système en liaison mécanique, liaison électrique, systèmes hydrauliques et contrôle électronique de traction (ETC).

Le système de contrôle de traction électronique (ETC) est le segment qui connaît la croissance la plus rapide, grâce à sa capacité à s'intégrer aux systèmes avancés du véhicule, notamment l'ABS et l'ESC, améliorant ainsi la stabilité et la sécurité globales du véhicule. Par exemple, ZF TRW a développé en septembre 2024 des systèmes ETC qui optimisent la traction en temps réel, en utilisant des algorithmes avancés pour prédire les conditions routières et ajuster la dynamique du véhicule en conséquence. Cette innovation soutient la croissance du marché en offrant des fonctionnalités de sécurité avancées qui séduisent les consommateurs à la recherche de véhicules hautes performances.

Le segment des liaisons électriques est dominant et connaît une croissance rapide en raison de son efficacité et de sa fiabilité par rapport aux systèmes mécaniques. Les liaisons électriques réduisent le poids du véhicule en remplaçant les composants mécaniques par des composants électroniques, s'alignant ainsi sur les tendances de l'industrie vers des véhicules plus légers et des émissions réduites.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SYSTÈMES DE CONTRÔLE DE TRACTION AUTOMOBILE

Le marché mondial des systèmes de contrôle du trafic automobile (TCS) est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde en fonction de ses zones géographiques.

Asie-Pacifique

Asia Pacific Automotive Traction Control System Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’adoption croissante de l’automatisation dans la fabrication de véhicules stimule la croissance du marché de la région Asie-Pacifique

Le marché de l'Asie-Pacifique était évalué à 3,22 milliards de dollars en 2025, soit 48,40 % du chiffre d'affaires mondial, et devrait atteindre 3,29 milliards de dollars en 2026, représentant la plus grande part en raison de la production et des ventes élevées de véhicules en Chine, au Japon et en Inde. La croissance de la région est tirée par l'augmentation des revenus disponibles, l'urbanisation et les initiatives gouvernementales visant à améliorer la sécurité routière grâce à des technologies automobiles avancées. La demande croissante de passagers etvéhicules utilitairesen Asie-Pacifique alimente l’adoption du TCS, contribuant de manière significative à la croissance globale du marché.

Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 28,47 % au marché mondial en 2025, avec une valorisation de 1,89 milliard de dollars, et devrait atteindre 1,95 milliard de dollars en 2026. L'Amérique du Nord est le deuxième plus grand marché, tiré par les investissements dans la recherche et le développement de dispositifs de sécurité des véhicules. Les États-Unis, le Canada et le Mexique sont des contributeurs clés, se concentrant fortement sur l'intégration de systèmes de sécurité avancés, notamment le TCS, dans les véhicules afin de répondre à des normes de sécurité strictes. La croissance en Amérique du Nord soutient l'ensemble du marché en stimulant la demande de systèmes TCS sophistiqués, en particulier dans les véhicules de luxe et hautes performances.

Europe

L'Europe représentait 1,13 milliard de dollars en 2025, soit 17,03 % de la part de marché mondiale, et devrait atteindre 1,18 milliard de dollars en 2026. L'Europe connaît également une croissance régulière, influencée par des réglementations de sécurité strictes et la sensibilisation des consommateurs à la sécurité des véhicules. Les fabricants européens tels que Continental AG et Robert Bosch GmbH innovent dans les technologies TCS pour se conformer aux évaluations de sécurité Euro NCAP, qui encouragent l'adoption de fonctionnalités de sécurité avancées. Cet environnement réglementaire garantit que le TCS reste un composant essentiel des véhicules européens, contribuant à l'expansion du marché.

Reste du monde

Le reste du monde, y compris des régions comme l’Amérique latine et le Moyen-Orient, connaît une croissance plus lente mais bénéficie de l’augmentation des ventes de véhicules et des efforts des gouvernements pour améliorer la sécurité routière. À mesure que ces régions se développent économiquement et adoptent des normes de sécurité plus strictes, elles devraient à l’avenir contribuer de manière plus significative au marché mondial du TCS.

Dans l'ensemble, la domination de la région Asie-Pacifique et la croissance constante de l'Amérique du Nord font progresser le marché mondial, l'Europe et le reste du monde jouant un rôle de soutien crucial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Robert Bosch GmBH est sur le point de consolider sa position de leader grâce à ses innovations technologiques et à sa large présence sur le marché

Robert Bosch GmbH est un acteur majeur sur le marché des systèmes de contrôle de traction automobile. La domination de Bosch découle de son vaste portefeuille de technologies automobiles avancées, notamment des systèmes de freinage sophistiqués. L'expertise de l'entreprise dans l'intégration des systèmes de contrôle de traction automobile avec d'autres dispositifs de sécurité, notamment le contrôle électronique de stabilité (ESC), améliore la sécurité et les performances des véhicules. L'engagement de Bosch en faveur de l'innovation est évident dans le développement de solutions de freinage de pointe, telles que le frein assisté électro-hydraulique intégré indépendant du vide, qui prend en charge la conduite autonome et les véhicules électriques.

Avec une forte présence dans toutes les régions, Bosch bénéficie de sa capacité à adapter les technologies pour répondre aux diverses normes réglementaires et demandes des consommateurs. La part de marché de Bosch est renforcée par ses partenariats stratégiques et ses investissements continus dans la recherche et le développement. Par exemple, la collaboration de Bosch avec d'autres leaders de l'industrie pour améliorer les technologies de freinage renforce encore sa position sur le marché. En tant qu'acteur clé, les produits et solutions de Bosch font partie intégrante de la croissance de la part de marché des systèmes de contrôle de traction automobile à l'échelle mondiale.

Continental AG est un autre acteur mondial majeur présent sur le marché. La force de Continental réside dans sa gamme complète de solutions de sécurité automobile, notamment des systèmes avancés de contrôle de traction automobile qui améliorent la stabilité et la sécurité du véhicule. L'accent mis par l'entreprise sur l'intégration de systèmes et les progrès technologiques en a fait un partenaire privilégié pour de nombreux équipementiers. La part de marché de Continental est significative, avec une présence substantielle dans des régions comme l'Europe, où la demande de fonctionnalités de sécurité avancées est élevée. L’engagement de l’entreprise en faveur de l’innovation, comme l’intégration du système de contrôle de traction automobile avec d’autres technologies de sécurité, conforte sa position de fournisseur leader de systèmes de sécurité automobile.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE CONTRÔLE DE TRACTION AUTOMOBILE PROFILÉES

- Robert Bosch GmbH (Allemagne)

- Continental AG (Allemagne)

- Denso Corporation (Japon)

- ZF Friedrichshafen AG (Allemagne)

- Autoliv Inc. (Suède)

- Hitachi Automotive Systems Limited (Japon)

- Knorr-Bremse AG (Allemagne)

- ADVICS CO., LTD. (Japon)

- Nissin Kogyo (Japon)

- Delphi Automotive LLP (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2024 :Le différentiel ELocker d'Eaton a été choisi pour un nouveau SUV hybride rechargeable, offrant un contrôle et une traction supérieurs avec des vitesses à commande électronique, garantissant des performances optimales dans des conditions difficiles.

- Décembre 2023 :Sensata Technologies a annoncé que son capteur de force de freinage innovant a été sélectionné par les principauxsystème de freinage automobilefabricants pour l'intégration dans les systèmes de freinage électromécanique (EMB) de nouvelle génération. Le capteur mesure directement la force de serrage au sein du frein de base, permettant un contrôle en boucle fermée des étriers et des tambours, améliorant ainsi les performances de freinage, la sécurité et les capacités de freinage par récupération des voitures particulières.

- décembre 2023Knorr-Bremse a annoncé le début officiel de la production en série du nouveau iTEBS X, une version améliorée d'un système de freinage électronique intelligent de remorque, qui comprend également un contrôle automatique de traction (ATC).

- Octobre 2023 :Bosch a annoncé son intention d'intégrer des systèmes de contrôle de traction dans toutes les motos, dans le but de réduire les accidents de la route de 30 %. Ils ont lancé l'unité de contrôle de traction MSC pour le TVS Apache RTR 310.

- Janvier 2022 :NTN Corporation a élargi sa gamme de capteurs de vitesse de roue en ajoutant 100 nouvelles références, améliorant ainsi la précision des systèmes de contrôle de traction des véhicules.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur les systèmes de contrôle de traction automobile fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, les types de véhicules, la conception et les avancées technologiques. En outre, le rapport offre un aperçu des dernières tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,40% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de véhicule

Par composant

Par type de système

Par région

|

Questions fréquentes

Selon Fortune Business Insights, le marché devrait atteindre 10,42 milliards de dollars d'ici 2034.

Le marché devrait enregistrer un TCAC de 4,9% au cours de la période de prévision 2026-2034.

La recherche de véhicules plus sûrs et plus efficaces stimule la croissance du marché.

L’Asie-Pacifique était en tête du marché des systèmes de contrôle de traction automobile en 2025.

Robert Bosch GmbH, ZF Friedrichshafen AG, Continental AG, Denso et Autoliv détiennent une part de marché importante.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés