Taille, part et analyse de l’industrie du marché des fluides de transmission, par type (fluide de transmission automatique (ATF), fluide de transmission manuelle (MTF) et autres), par huile de base (huile minérale, huile semi-synthétique et huile synthétique), par utilisateur final (véhicules routiers et véhicules tout-terrain) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DES FLUIDES DE TRANSMISSION ET PERSPECTIVES FUTURES

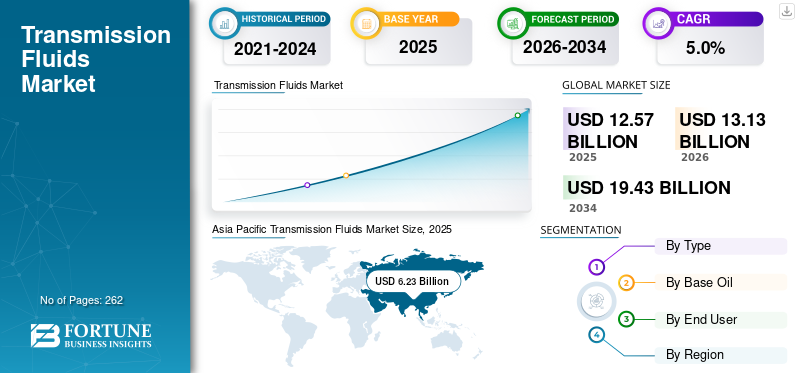

La taille du marché mondial des fluides de transmission était évaluée à 12,57 milliards USD en 2025. Le marché devrait passer de 13,13 milliards USD en 2026 à 19,43 milliards USD d’ici 2034, avec un TCAC de 5,0 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des fluides de transmission avec une part de marché de 49,56 % en 2025.

Les liquides de transmission sont des lubrifiants spéciaux utilisés dans les transmissions automatiques, manuelles, à variation continue et à double embrayage, et de plus en plus dans les systèmes de transmission hybrides et électriques sélectionnés. En termes commerciaux, le marché couvre les fluides de transmission automatique (ATF), les fluides de transmission manuelle (MTF) et d'autres fluides liés à la transmission, tels que les fluides CVT, DCT et hybrides/e-transmission, vendus dans les applications de remplissage en usine OEM et de remplissage de service après-vente. Le marché est soutenu par la vaste base mondiale de véhicules et la nécessité technique de ces fluides en termes de transfert de chaleur, de contrôle de la friction, de protection contre l'usure, de performances hydrauliques et de qualité des changements de vitesse. Les principaux acteurs opérant sur le marché comprennent Shell plc, BP p.l.c., Exxon Mobil Corporation et Chevron Corporation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES FLUIDES DE TRANSMISSION

La transition vers des fluides de transmission électrifiés à faible viscosité, spécifiques aux équipementiers, apparaît comme une tendance clé du marché

Une tendance majeure sur le marché est l’abandon des huiles de transmission larges et traditionnelles vers des systèmes de fluides à plus faible viscosité, spécifiques à une application et alignés sur les constructeurs OEM. Les fluides de transmission automatique modernes sont de plus en plus conçus pour favoriser l'économie de carburant, les changements de vitesse en douceur, la résistance aux boues, la stabilité à l'oxydation et la longue durée de vie des fluides sur une fenêtre de fonctionnement plus large. Afton déclare que ces fluides automatiques font partie des catégories de lubrifiants les plus sophistiquées, tandis que ses plates-formes actuelles de fluides de transmission sont positionnées pour répondre à la fois aux besoins de performances des équipementiers et à un large éventail d'exigences des véhicules en cours d'utilisation. Cela indique que le marché est de plus en plus axé sur la compatibilité des homologations, la durabilité des fluides et l'ajustement du matériel plutôt que sur les seules performances de lubrification standard.

Une deuxième tendance importante est l’émergence des fluides de transmission hybrides et électriques en tant que couche premium distincte au sein du marché plus large. Shell souligne que les hybrides etvéhicules électriquescréent de nouvelles exigences techniques en matière de fluides, en particulier dans des domaines tels que la compatibilité électrique, la gestion thermique et la protection des systèmes. Cela n’élimine pas la demande en fluides de transmission conventionnels, mais cela montre que le développement futur du marché sera davantage façonné par des catégories de fluides différenciées et des exigences évolutives en matière de transmission que par la seule demande traditionnelle d’ATF et de MTF.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Adoption croissante des transmissions automatiques, CVT et à double embrayage pour stimuler la croissance du marché

L’un des principaux moteurs de croissance du marché des fluides de transmission est la pénétration croissante des systèmes de transmission automatiques et autres systèmes de transmission avancés dans la flotte mondiale de véhicules. Au sein de la catégorie automatisée, les automatismes étagés restent le segment le plus important, les CVT et les DCT représentant également des parts considérables. Comme ces systèmes nécessitent des fluides spécialisés pour le contrôle de friction, les performances hydrauliques, la gestion thermique et la protection des composants, leur adoption croissante soutient directement la demande de fluides de transmission plus performants.

La demande en produits est encore renforcée dans la mesure où ces fluides remplissent des fonctions opérationnelles essentielles plutôt que des rôles additifs périphériques. Ils sont essentiels à la réponse aux changements de vitesse, à la durabilité de l'embrayage, au contrôle des dépôts, aux performances anti-usure et à la stabilité thermique dans des systèmes de transmission de plus en plus complexes. Les ATF doivent fonctionner sur de nombreuses plates-formes de transmission et de véhicules différentes, soulignant l'importance centrale de la qualité des fluides pour les performances de la transmission. Associé à une forte production mondiale de véhicules et à un vaste parc de véhicules installés, cela crée une base structurelle solide pour la demande de fluides de transmission de remplissage OEM et de rechange.

RESTRICTIONS DU MARCHÉ

L’adoption croissante des véhicules électriques à batterie et des systèmes d’entraînement à réduction plus simples pourraient freiner la croissance du marché

L’essor des véhicules électriques à batterie, qui peut réduire le besoin en fluides de transmission conventionnels dans une partie du futur parc de véhicules, constitue un frein majeur pour le marché. Les véhicules à combustion interne traditionnels s'appuient généralement sur des transmissions automatiques à plusieurs vitesses, des boîtes manuelles, des CVT ou des systèmes à double embrayage qui nécessitent des liquides de transmission dédiés pour la fonction hydraulique, les performances de changement de vitesse et la protection des composants. En revanche, beaucoupvéhicules électriques à batterie utiliser des systèmes d’entraînement de réduction plus simples avec une complexité de transmission moindre. Le positionnement de Shell en matière de fluides électroniques reflète le fait que la mobilité électrifiée modifie considérablement les besoins en fluides plutôt que de transposer la même architecture de fluide de transmission conventionnelle dans toutes les futures plates-formes de véhicules.

Cette restriction ne supprime pas complètement la demande de lubrifiants, mais elle exerce une pression structurelle sur la croissance des volumes d'ATF et de MTF conventionnels au fil du temps. À mesure que de plus en plus de constructeurs introduisent des plates-formes dédiées aux véhicules électriques, une partie de la demande future en matière de transmission s'éloignera des systèmes de transmission traditionnels vers des besoins de lubrification et des profils de consommation différents. Concrètement, cela signifie que le marché pourrait continuer à croître en valeur grâce à la premiumisation et à de nouvelles catégories de fluides, tandis que les segments traditionnels des fluides de transmission pourraient être confrontés à une expansion de volume comparativement plus lente.

OPPORTUNITÉS DE MARCHÉ

Transmissions hybrides, fluides électroniques dédiés et produits de remplissage de services haut de gamme pour créer des opportunités de croissance

L’une des opportunités importantes du marché réside dans les transmissions hybrides et le développement de fluides électroniques dédiés. Les véhicules hybrides continuent d'utiliser des systèmes de transmission complexes et nécessitent des fluides capables d'équilibrer la protection contre l'usure, la durabilité, les performances de refroidissement et la compatibilité avec des matériaux et composants avancés. Shell affirme que les véhicules hybrides et électriques apportent certains des changements d'ingénierie et de conception les plus importants dans le secteur de la mobilité, créant ainsi une demande pour de nouvelles technologies fluides adaptées à ces systèmes. Cela ouvre un espace de croissance attrayant pour les fournisseurs dotés de solides capacités de formulation, d’une expertise en matière d’additifs et de relations de développement OEM.

Une autre opportunité majeure réside dans les produits de service haut de gamme conçus pour les marchés des installateurs et des ateliers. La technologie ATF multi-véhicules d'Afton montre que les fournisseurs de lubrifiants se concentrent de plus en plus sur des produits combinant une large couverture de véhicules avec une certification OEM et des performances avancées. Cela soutient la demande de fluides de transmission synthétiques et approuvés de plus grande valeur qui contribuent à simplifier les inventaires en atelier tout en préservant la crédibilité technique. À mesure que la diversité des transmissions augmente et que les utilisateurs finaux accordent une plus grande importance à la qualité des changements de vitesse, à la durabilité et à un entretien conforme aux spécifications OEM, les fluides de remplissage de service haut de gamme devraient capter une plus grande part de la valeur du marché.

LES DÉFIS DU MARCHÉ

La complexité des approbations OEM, la diversité des transmissions et le risque de mauvaise application créent des défis sur le marché

Un défi majeur sur le marché des fluides de transmission est la diversité croissante des systèmes de transmission et la spécificité croissante des exigences en matière de fluides OEM. Le marché comprend des transmissions automatiques étagées, des boîtes manuelles, des CVT, des DCT, des systèmes de transmission hybrides et des architectures électrifiées sélectionnées, chacune avec des exigences distinctes en matière de friction, thermique et de compatibilité des matériaux. Le cadre des fluides de transmission d’Infineum lui-même sépare plusieurs familles de fluides, démontrant que le marché ne peut pas être traité comme un espace de lubrification unique et universel. Cela augmente la complexité de la formulation, les exigences de validation et les obstacles techniques pour les fournisseurs.

Le défi est amplifié sur le marché secondaire, où une mauvaise sélection de fluide peut affecter la qualité du changement de vitesse, le comportement de l'embrayage, les performances thermiques et la conformité du fabricant d'origine. Le positionnement des fluides de transmission d'Afton met fortement l'accent sur la certification OEM et l'adéquation à des populations de véhicules définies, soulignant l'importance cruciale de la précision de l'application. Cela favorise les fournisseurs techniquement plus solides et les marques établies, mais cela alourdit également la charge commerciale liée à la formation des installateurs, au support des canaux et à la cartographie précise des produits, d'autant plus que le marché devient de plus en plus axé sur les spécifications.

TENDANCES EN RECHERCHE ET DÉVELOPPEMENT (R&D)

La recherche et le développement sur le marché se concentrent de plus en plus sur la durabilité par friction, l'efficacité à faible viscosité, la résistance à l'oxydation et la compatibilité avec du matériel de transmission plus avancé. Le positionnement des additifs de transmission d'Afton montre que le développement des fluides de transmission vise de plus en plus à aider les formulateurs à offrir une économie de carburant améliorée, des performances de changement de vitesse stables, une résistance aux boues et une durée de vie plus longue des fluides dans les systèmes de transmission modernes. Cela suggère que le développement de produits s'oriente vers des formulations plus étroitement conçues et spécifiques aux performances plutôt que vers des huiles de transmission de type générique.

La R&D est également de plus en plus étroitement liée aux exigences en matière de transmission hybride et électrique. La plateforme de fluides électroniques de Shell souligne l’importance de la compatibilité électrique, de la gestion thermique, de la protection et de l’efficacité des systèmes dans la mobilité électrifiée. Cela indique que l'innovation future en matière de fluides de transmission dépendra de plus en plus de la capacité des formulations à répondre à la fois aux besoins de transmission conventionnels et à la demande émergente des systèmes de transmission électrifiés. À mesure que les architectures de transmission et de transmission continuent d'évoluer, la R&D restera probablement axée sur l'équilibre entre les performances de lubrification conventionnelle et les nouvelles exigences opérationnelles créées par les systèmes intégrés et électriquement sensibles.

ANALYSE DE SEGMENTATION

Par type

Le segment des fluides de transmission automatique (ATF) domine le marché en raison de sa large utilisation dans les voitures particulières et les SUV

En fonction du type, le marché est segmenté en fluide de transmission automatique (ATF), fluide de transmission manuelle (MTF) et autres.

Parmi ceux-ci, le segment des fluides de transmission automatique (ATF) devrait détenir la part dominante du marché mondial. Cette domination est principalement soutenue par la pénétration croissante des transmissions automatiques dans les voitures particulières et les SUV et par une part croissante desvéhicules utilitaires légers.Les transmissions automatiques restent le format de transmission le plus largement adopté sur les principaux marchés automobiles tels que l'Amérique du Nord, la Chine, le Japon et plusieurs économies en urbanisation où le confort de conduite, un changement de vitesse plus fluide et une fatigue réduite du conducteur sont plus valorisés que le fonctionnement manuel. De plus, les systèmes automatiques modernes à plusieurs vitesses nécessitent des fluides de haute technologie pour la lubrification, la réponse hydraulique, le refroidissement et le contrôle de la friction, ce qui renforce encore le leadership du segment en termes de volume et de valeur.

Le segment des fluides de transmission manuelle (MTF) détient une part importante, car les véhicules manuels ont toujours une présence visible sur les marchés sensibles aux prix et dans certaines applications de flotte, utilitaires et commerciales. Les transmissions manuelles sont généralement associées à un coût d'acquisition inférieur, à une familiarité mécanique plus facile et à une utilisation continue dans les régions où la pénétration automatique est encore en développement. Cependant, le segment perd progressivement sa part relative à mesure que les systèmes automatiques, les CVT et les systèmes à double embrayage se développent dans la production mondiale de véhicules. Le segment devrait se développer à un TCAC de 4,5 % au cours de la période de prévision.

Le segment autres comprend les fluides CVT, DCT et hybrides/e-transmission. Bien que sa part soit plus petite, ce segment reste commercialement important car il reflète l’évolution du marché vers des catégories de fluides de transmission plus spécialisées et plus performantes.

Par huile de base

Le segment des huiles synthétiques domine le marché en raison des exigences de performance croissantes des transmissions modernes

Basé sur l’huile de base, le marché est segmenté enhuile minérale,huile semi-synthétique et huile synthétique.

Parmi ceux-ci, le segment des huiles synthétiques devrait détenir la première part du marché mondial. Cette domination est soutenue par les exigences de performance croissantes des transmissions modernes, qui fonctionnent dans des conditions thermiques, de friction et de durabilité plus strictes que les systèmes de transmission plus anciens. Les fluides de transmission synthétiques offrent une meilleure stabilité à l'oxydation, des propriétés d'écoulement à basse température, une résistance au cisaillement et une durée de vie prolongée, ce qui les rend plus adaptés aux applications de transmission automatique, CVT, DCT et hybride. Leur acceptation croissante est également soutenue par la préférence des équipementiers pour des fluides de spécifications plus élevées qui améliorent l'économie de carburant, permettent des changements de vitesse plus fluides et aident à répondre aux attentes en matière d'intervalles de vidange plus longs.

Le segment des huiles semi-synthétiques affiche une croissance positive car il offre un équilibre pratique entre coût et performances. Ces produits sont largement utilisés sur les marchés et les catégories de véhicules où les utilisateurs finaux souhaitent une durabilité améliorée et de meilleures performances de fluide que celles que les huiles minérales peuvent offrir, mais à un coût inférieur à celui des produits entièrement synthétiques. Les fluides semi-synthétiques restent donc attractifs dans une large gamme d’applications de rechange et de remplissage de service. Le segment est sur le point d'afficher un TCAC de 4,6 % au cours de la période de prévision.

Le segment des huiles minérales devrait connaître une croissance notable. Il continue de desservir les flottes de véhicules plus anciennes, les environnements d'entretien à moindre coût et certaines applications de transmission manuelle. Cependant, sa position relative est sous la pression de l'évolution de l'industrie vers des technologies de fluides haut de gamme et approuvées par les équipementiers.

Par utilisateur final

Le segment des véhicules routiers est en tête du marché en raison de son vaste parc automobile mondial

En fonction de l’utilisateur final, le marché est segmenté en véhicules routiers et véhicules tout-terrain.

Parmi ceux-ci, le segment des véhicules routiers devrait détenir la part dominante du marché des fluides de transmission. Cette part est soutenue par un très grand parc mondial devoitures particulières, les véhicules utilitaires légers et les véhicules utilitaires lourds, qui nécessitent tous des liquides de transmission pendant le remplissage en usine et tout au long de leur durée de vie dans les applications de remplissage en service. Les besoins récurrents en matière de maintenance, de remplacement des fluides et d’entretien des transmissions dans les domaines de la mobilité urbaine, du transport de marchandises, du covoiturage et de la possession de véhicules personnels renforcent encore la demande. Étant donné que les véhicules routiers représentent la plus grande part de la production automobile mondiale et la plus grande base de véhicules installés, ils continuent de constituer la principale base de demande de fluides de transmission dans le monde.

Le segment des véhicules tout-terrain devrait enregistrer un TCAC de 3,8 % au cours de la période de prévision. Ce segment comprend les machines de construction, les équipements agricoles, les véhicules miniers et autres systèmes hors route lourds qui fonctionnent dans des conditions de charge et de température exigeantes. Ces véhicules nécessitent souvent des fluides de transmission et de transmission durables présentant de solides caractéristiques anti-usure et de performances thermiques. Bien que ce segment ne corresponde pas à l'ampleur de la demande sur route, il reste important sur les marchés industriels et axés sur les infrastructures, où la disponibilité des équipements, la capacité de charge et les environnements d'exploitation sévères soutiennent une consommation de fluide constante.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES FLUIDES DE TRANSMISSION

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Transmission Fluids Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détient la part dominante du marché mondial. La région bénéficie d’une très vaste base de production de véhicules, d’un vaste parc de véhicules installés et d’une forte concentration de l’activité de fabrication automobile en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est. L’Asie-Pacifique reste la région la plus importante car elle combine une forte demande de remplissage en usine avec une opportunité croissante de remplissage de services à mesure que la base de véhicules régionale continue de vieillir et de se diversifier. La région est particulièrement importante pour les fluides de transmission automatique, les fluides CVT et d'autres fluides de transmission avancés, compte tenu de l'ampleur de la fabrication de véhicules de tourisme et de la large présence de plates-formes de production automobile de masse et de gros volumes.

Marché chinois des fluides de transmission

Le marché chinois est l'un des plus grands marchés au monde, avec un chiffre d'affaires de 3,17 milliards de dollars en 2025, soit environ 25,2 % des ventes mondiales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord devrait enregistrer une demande forte et constante au cours de la période de prévision. La région bénéficie d’une très forte pénétration des transmissions automatiques, d’un important parc de véhicules installés et d’un écosystème de services après-vente mature. L'Amérique du Nord est l'un des marchés les plus importants, car les systèmes de transmission automatique dominent les plates-formes pour passagers et camions légers, créant une forte demande structurelle pour les fluides automatiques et les produits de remplissage synthétiques haut de gamme. La région bénéficie également d’une valeur moyenne des fluides plus élevée, grâce à la forte acceptation des formulations synthétiques et alignées sur les OEM dans les ateliers professionnels et les circuits de vente au détail du marché secondaire.

Marché américain des fluides de transmission

En 2025, le marché américain était évalué à 2,53 milliards de dollars, principalement porté par la forte demande du secteur industriel. Les États-Unis représentent environ 20,2 % des ventes du marché mondial.

Europe

Le marché européen devrait conserver une position significative sur le marché en raison de son important parc de véhicules, de son industrie automobile bien établie et de l'importance croissante accordée aux systèmes de fluides hautes performances et conformes aux normes OEM. La région reste importante sur le plan commercial car elle combine une propriété de véhicules de tourisme mature avec une forte demande de lubrifiants techniquement avancés, en particulier sur les marchés automobiles haut de gamme. L'Europe est également importante car elle dispose d'un large éventail de plates-formes de transmission manuelles, automatiques, DCT et hybrides, qui soutiennent une demande continue dans plusieurs catégories de fluides plutôt qu'un seul type de produit dominant.

Marché allemand des fluides de transmission

Le marché allemand était évalué à environ 0,48 milliard de dollars en 2025, ce qui représente environ 3,9 % des revenus du marché mondial.

Marché britannique des fluides de transmission

Le marché britannique était évalué à environ 0,29 milliard de dollars en 2025, ce qui représente environ 2,3 % des revenus du marché mondial.

l'Amérique latine

L’Amérique latine est un marché plus petit mais commercialement important. La région bénéficie d'un important parc de véhicules en service, d'une dépendance continue à l'égard des véhicules à combustion interne et d'exigences croissantes en matière de services après-vente dans les catégories de véhicules de tourisme et utilitaires. La croissance du marché devrait rester modérée, davantage soutenue par la demande de remplacement et l'entretien des véhicules vieillissants que par une très forte pénétration des technologies de transmission avancées.

Marché brésilien des fluides de transmission

Le marché brésilien était évalué à environ 0,43 milliard de dollars en 2025, ce qui représente environ 3,4 % des revenus du marché mondial.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique reste relativement petit, mais présente un potentiel commercial en raison de sa dépendance à l'égard de l'entretien des véhicules, des lubrifiants importés de qualité supérieure et de la demande de services de flotte sur plusieurs marchés clés. La croissance régionale dépendra probablement de l’expansion du nombre de propriétaires de véhicules, des exigences de durabilité des flottes de passagers et commerciales et du besoin continu d’entretien des transmissions dans des conditions climatiques et opérationnelles exigeantes.

Marché des fluides de transmission du CCG

Le marché du CCG était évalué à environ 0,26 milliard de dollars en 2025, ce qui représente environ 2,1 % des revenus du marché mondial.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les entreprises pivots rivalisent sur la base des réseaux de distribution et des approbations OEM pour devancer leurs concurrents.

Les principaux acteurs du marché se font concurrence sur la base des approbations OEM, des formulations avancées, de la compatibilité multi-véhicules, des technologies synthétiques à faible viscosité et des réseaux de distribution solides. Le marché comprend de grandes sociétés intégrées de pétrole et de lubrifiants telles que Shell, bp/Castrol, ExxonMobil, Chevron, TotalEnergies et Phillips 66, ainsi que des spécialistes axés sur les lubrifiants tels que FUCHS, Valvoline Global Operations, Idemitsu Kosan, ENEOS, Petro-Canada Lubricants et LIQUI MOLY. Les pages de produits et les documents d'entreprise de l'entreprise montrent une division claire entre les grands acteurs intégrés de l'énergie qui rivalisent sur la base de l'approvisionnement mondial, des huiles de base et de vastes portefeuilles de lubrifiants et les sociétés de lubrifiants spécialisés qui rivalisent sur l'adéquation aux applications, l'alignement des équipementiers et le positionnement haut de gamme sur le marché secondaire.

LISTE DES PRINCIPALES ENTREPRISES DE FLUIDES DE TRANSPORT PROFILÉES

- Shell SA(ROYAUME-UNI.)

- BP p.l.c.(ROYAUME-UNI.)

- Exxon Mobil Corporation(NOUS.)

- Chevron Corporation (États-Unis)

- Opérations mondiales de Valvoline(NOUS.)

- TotalEnergies SE (France)

- FUCHS SE (Allemagne)

- Phillips 66 Company (États-Unis)

- Idemitsu Kosan Co., Ltd. (Japon)

- Groupe ENEOS (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- novembre 2025: Le fluide thermique Shell EV-Plus de Shell Lubricants avec la technologie PurePlus a contribué à permettre une architecture de groupe motopropulseur BEV à refroidissement immersif. Les tests ont montré que le fluide pouvait agir comme une solution de gestion thermique tout-en-un pour l’ensemble du groupe motopropulseur BEV. Ceci est important pour le paysage des fluides de transmission, car cela montre comment les principaux fournisseurs vont au-delà des ATF et MTF conventionnels vers des plates-formes de transmission électrifiées et de fluide thermique.

- Août 2025 :Castrol a élargi sa gamme de fluides de transmission Castrol ON EV avec de nouveaux produits pour les moteurs électriques humides, en s'appuyant sur la gamme précédente de fluides de transmission D1 et D2 pour l'après-vente des véhicules électriques. Ce lancement met en évidence la manière dont les grandes marques de lubrifiants développent des produits de fluides de transmission dédiés aux transmissions électrifiées plutôt que de s'appuyer uniquement sur les fluides de transmission conventionnels.

- Mars 2025 :ENEOS a annoncé son intention d'accélérer la découverte et l'optimisation basées sur l'IA de nouveaux lubrifiants et fluides de refroidissement par immersion avec NVIDIA ALCHEMI et PFCC Matlantis. Bien que plus large que les seuls fluides de transmission, ce développement signale une innovation plus rapide en matière de formulation dans les catégories de lubrifiants avancés et de futures catégories de fluides de transmission.

COUVERTURE DU RAPPORT

Le rapport sur le marché des fluides de transmission fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les principales entreprises, le type et les applications. En outre, il offre un aperçu du marché et des tendances actuelles du secteur et met en évidence les développements clés. Outre les facteurs mentionnés ci-dessus, le rapport couvre également plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Unité | Valeur (milliards USD), volume (millions de litres) |

| Taux de croissance | TCAC de 5,0 % de 2026 à 2034 |

| Segmentation | Par type, huile de base, utilisateur final et région |

| Par type |

|

| Par huile de base |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 12,57 milliards de dollars en 2025 et devrait atteindre 19,43 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 5,0 % au cours de la période de prévision 2026-2034.

Le segment des véhicules routiers devrait dominer le marché au cours de la période de prévision.

L’Asie-Pacifique détient la part de marché la plus élevée.

L’adoption croissante des transmissions automatiques, CVT et à double embrayage est un facteur clé de la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 262

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés