Taille du marché, part et analyse de l’industrie du diagnostic de transplantation, par type (instruments, réactifs et consommables, logiciels et services), par tests (typage HLA, tests de compatibilité croisée, dépistage d’anticorps spécifiques au donneur, surveillance des rejets et surveillance des infections et des greffons), par technologie (PCR, séquençage de nouvelle génération, séquençage de Sanger, cytométrie en flux, tests sérologiques), par type de transplantation (transplantation d’organes solides {rein, foie, & Poumon}, & Transplantation de cellules souches/moelle osseuse),

(Offre valable jusqu’au 15th Jul 2026)

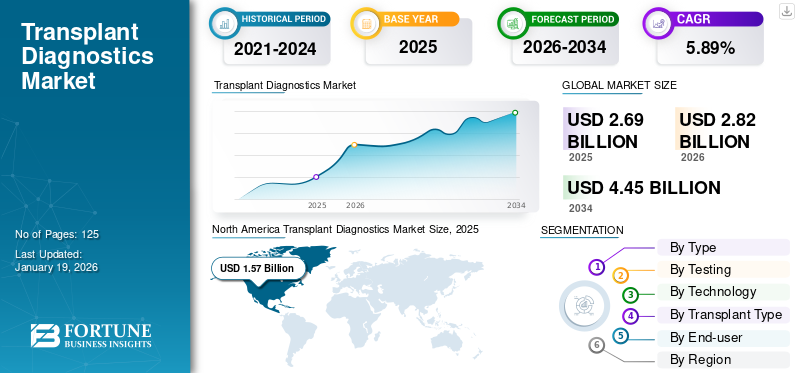

Taille du marché du diagnostic de transplantation et perspectives d’avenir

La taille du marché mondial du diagnostic de transplantation était évaluée à 2,69 milliards USD en 2025 et devrait passer de 2,82 milliards USD en 2026 à 4,45 milliards USD d’ici 2034, avec un TCAC de 5,89 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché du diagnostic de transplantation avec une part de marché de 58,43 % en 2025.

Les diagnostics de transplantation impliquent des tests moléculaires ou immunologiques afin de déterminer la compatibilité donneur-receveur en plus de surveiller les résultats post-transplantation. Les diagnostics de transplantation sont essentiels pour minimiser le rejet des patients transplantés, maximiser le succès de la transplantation à long terme, ainsi que pour faire des choix en matière de traitement immunosuppresseur.

La croissance du marché est principalement tirée par un nombre croissant de procédures de transplantation d'organes, des développements accrus dansdiagnostic moléculairetechnologies et une expansion des approches thérapeutiques personnalisées en matière de transplantation. De plus, les efforts actifs des gouvernements en faveur de la promotion du don d’organes et du renforcement des infrastructures de santé devraient également contribuer à la croissance du marché au cours de la période de prévision.

Certains des principaux acteurs de ce secteur sont Thermo Fisher Scientific, Bio-Rad Laboratories, F. Hoffmann-La Roche Ltd., Qiagen et Illumina Inc. Ces sociétés se concentrent sur l'innovation dans les plateformes de tests moléculaires et dans les technologies de séquençage. De plus, des alliances stratégiques avec des centres de transplantation, des centres de recherche dans des établissements universitaires ainsi qu'avec des sociétés biopharmaceutiques renforcent leur présence sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des diagnostics de transplantation

- Taille du marché en 2025 : 2,69 milliards de dollars

- Taille du marché en 2026 : 2,82 milliards de dollars

- Taille du marché prévue pour 2034 : 4,45 milliards de dollars

- TCAC : 5,89 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché du diagnostic de transplantation avec une part de 58,43 % en 2025.

- Le segment Réactifs et consommables devrait détenir une part de marché de 67,33 % en 2026.

- Le segment de la surveillance des rejets devrait représenter 46,46 % de part de marché en 2026.

Amérique du Nord

L'Amérique du Nord détenait une part de 58,43 % en 2025, évaluée à 1,57 milliard de dollars.

Asie-Pacifique

Le marché de l’Asie-Pacifique est évalué à 0,24 milliard de dollars en 2025.

Europe

Marché européen évalué à 0,75 milliard de dollars en 2025.

NOUS.

Le marché devrait atteindre 1,64 milliard de dollars d’ici 2026.

Japon

Le marché devrait atteindre 0,03 milliard de dollars d’ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Croissance importante des procédures de transplantation d’organes et besoins de mise en relation donneur-receveur pour stimuler la croissance du marché

Le nombre croissant et la demande croissante de transplantations d’organes dans le monde sont un moteur important de la croissance du marché mondial. Cette augmentation est directement liée à la prévalence croissante de maladies chroniques telles que l’insuffisance rénale, les maladies du foie et les problèmes cardiaques. De plus, la liste d’attente pour les receveurs d’organes s’allonge chaque année. Ce scénario augmente la demande d’outils de diagnostic avancés pour accélérer les procédures.

- Par exemple, selon les données publiées par Kidney Care U.K., en 2024, environ 6 250 personnes au Royaume-Uni étaient sur la liste d’attente pour recevoir une greffe de rein. En outre, selon les données, environ 1 000 personnes au Royaume-Uni font don d’un rein chaque année.

En outre, l'introduction de technologies telles que le séquençage génomique, le séquençage de nouvelle génération (NGS) etbiomarqueurles tests ont permis de vérifier plus facilement si une greffe fonctionnera avant et après la chirurgie. Ces outils aident les professionnels de santé à détecter les premiers signes de rejet ou d’infection.

Restrictions du marché

Disponibilité limitée des donneurs d’organes pour entraver la croissance du marché

On estime que la disponibilité limitée des donneurs d’organes face à l’augmentation de la demande de procédures de transplantation freinera la croissance du marché d’ici 2032. Malgré des programmes de sensibilisation accrus en plus de ceux lancés par les gouvernements pour encourager les activités de transplantation, la disponibilité des organes reste bien inférieure à celle des patients disponibles sur les listes d’attente. Cet écart conduit à des procédures de transplantation limitées chaque année, ce qui entrave indirectement l'utilisation des tests de diagnostic de transplantation.

- Selon les données publiées par Donate Life America, environ 5 600 personnes meurent chaque année aux États-Unis en attendant une greffe d’organe. De plus, selon les mêmes données, toutes les 8 minutes, un nouveau patient est ajouté à la liste d'attente pour une transplantation d'organe.

Comme l’adoption des diagnostics de transplantation est directement liée au nombre de greffes réalisées, le manque de donneurs d’organes disponibles constitue un facteur restrictif pour le marché. Malgré les progrès techniques et la spécificité diagnostique accrue, à moins que les organes disponibles n’augmentent proportionnellement en réponse aux besoins des patients, le marché ne connaîtra probablement pas une croissance considérable.

Opportunités de marché

Augmenter les investissements dans les infrastructures de transplantation pour offrir des opportunités lucratives de croissance du marché

Les investissements croissants dans les activités et les infrastructures liées à la transplantation offrent une opportunité substantielle de croissance du marché au cours de la période de prévision. Les gouvernements et les acteurs du secteur privé construisent des centres de transplantation spécialisés et développent des programmes de sensibilisation pour promouvoir le don d’organes. Cela fait augmenter la base globale des procédures de transplantation à l’échelle mondiale.

- Par exemple, en avril 2025, l’hôpital Victoria a annoncé l’ouverture d’un nouveau centre de prélèvement et de transplantation d’organes à Bangalore, en Inde. Le département d'État de l'enseignement médical a annoncé un investissement de 1,1 million de dollars pour ce projet.

Avec davantage de procédures, il sera nécessaire de disposer de diagnostics de suivi des correspondants et des destinataires, ce qui offrira également des opportunités pour de nouveaux produits et une couverture accrue pour les entreprises. Dans les pays en développement, les investissements dans les infrastructures de santé offriront de nouveaux marchés à l’avenir.

Défis du marché

Des politiques de réglementation et de remboursement strictes pour offrir un défi au marché

Le marché est confronté à un défi majeur lié aux autorisations réglementaires rigoureuses. Les diagnostics de transplantation doivent être extrêmement sûrs et fiables, ce qui en fait un processus laborieux et coûteux pour obtenir les approbations. Cela ralentit l'introduction de nouveaux produits dans l'industrie et la vitesse à laquelle les hôpitaux peuvent acquérir des solutions haut de gamme.

De plus, des remboursements limités contribuent à créer une pression supplémentaire. Dans les pays du monde entier, les assureurs et les systèmes de santé ne remboursent pas le montant total du test de diagnostic de transplantation. Cela oblige les patients ou les hôpitaux à payer davantage, ce qui empêche une adoption plus large. Ensemble, ces facteurs retardent le taux de croissance des régions en développement et avancées.

TENDANCES DU MARCHÉ DU DIAGNOSTIC DE GREFFE

Passage à une surveillance non invasiveest l'une des tendances du marché

Une tendance dans le secteur du diagnostic des transplantations est une utilisation accrue des technologies de tests non invasives. Des tests de biomarqueurs sanguins et un séquençage avancé sont en cours de développement pour la détection des signes de rejet d'organe sans biopsie. Ces méthodes réduisent le risque pour le patient, améliorent le confort et permettent une détection plus précoce des complications.

- Par exemple, en juin 2024, Omixon a reçu l’approbation IVDR pour son NanoTYPE, un kit d’amplification HLA. Le nouveau kit intègre la technologie de séquençage d'Oxford Nanopore Technologies.

De plus, les laboratoires et les hôpitaux adoptent de telles solutions car elles leur permettent d’observer les patients plus fréquemment et avec moins de risques. Cette tendance devrait se poursuivre en raison des investissements de plusieurs entreprises dans la recherche visant à mettre en pratique des instruments non invasifs légitimes dans les cliniques. Il est également de plus en plus accepté par les patients, ce qui entraîne une expansion du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type

Un nombre important de procédures de transplantation a eu un impact positif sur la croissance du segment des réactifs et des consommables

En fonction du type, le marché est classé en instruments, réactifs et consommables, et logiciels et services.

Le segment des réactifs et consommables devrait dominer le marché, représentant 67,33 % de la part de marché en 2026. La croissance du segment est attribuée à l’utilisation substantielle de réactifs et de consommables au cours de la procédure de diagnostic. En outre, l’adoption croissante de technologies avancées de séquençage stimule également la demande de réactifs et de kits. Contrairement aux instruments, qui sont achetés une seule fois et utilisés pendant des années, les consommables tels que les kits de test, les réactifs et le matériel de test doivent être réapprovisionnés en permanence.

On estime que le segment des instruments enregistrera un TCAC considérable au cours de la période de prévision. Certains facteurs, tels que le nombre croissant de procédures de transplantation dans les pays émergents, les progrès technologiques et l’augmentation des infrastructures de transplantation, devraient offrir une opportunité lucrative de croissance du segment.

- Par exemple, en août 2025, les hôpitaux Naruvi de Vellore, en Inde, ont annoncé l’ouverture d’une clinique avancée de transplantation hépatique pour proposer des transplantations hépatiques et des traitements hépatiques.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

En testant

L'accent est mis sur un taux de réussite plus élevé des transplantations, associé à des réglementations strictes pour stimuler la croissance du segment de surveillance des rejets.

Sur la base des tests, le marché est segmenté en typage HLA, tests de compatibilité croisée, dépistage d'anticorps spécifiques du donneur (DSA), surveillance des rejets et surveillance des infections et des greffes.

Les tests de surveillance des rejets devraient dominer le marché avec une part de 46,46 % en 2026. Ces tests jouent un rôle majeur dans le suivi du succès de la transplantation à long terme. Après la chirurgie, les patients nécessitent une détection précoce et une évaluation répétée pour détecter les signes de rejet et ajuster les plans de traitement si nécessaire. De plus, ces tests sont effectués plusieurs fois au cours de la période post-transplantation. De plus, le nombre croissant de lancements de produits dotés de capacités avancées devrait également avoir un impact positif sur la croissance du marché.

- Par exemple, en mars 2025, Thermo Fisher Scientific a annoncé le lancement de son nouveau kit de typage HLA pour les problèmes d'histocompatibilité.

D’autre part, le dépistage des anticorps spécifiques du donneur (DSA) devrait croître à un TCAC notable en raison de son rôle croissant dans l’amélioration des résultats des greffes. La sensibilisation accrue des cliniciens à l’importance de détecter les anticorps pour prévenir le rejet aigu et chronique est à l’origine de son adoption.

Par technologie

Disponibilité étendue du PCR pour stimuler la croissance du segment

Sur la base de la technologie, le marché est classé en PCR, séquençage de nouvelle génération, séquençage Sanger, cytométrie en flux, tests sérologiques et autres.

La technologie de réaction en chaîne par polymérase (PCR) devrait dominer 26,71 % de la part de marché en 2026 en raison de sa large disponibilité, de son coût inférieur et de son utilisation établie dans les tests moléculaires. En outre, les hôpitaux et les laboratoires de diagnostic préfèrent largement utiliser des tests basés sur la PCR pour le typage HLA, la compatibilité croisée et la surveillance de routine en raison de leur précision supérieure. De plus, la technologie PCR fournit également des résultats rapides, qui jouent un rôle majeur dans la rapidité des résultats de compatibilité.

Le séquençage de nouvelle génération (NGS) devrait enregistrer le taux de croissance le plus élevé du marché. L’adoption croissante de la médecine personnalisée et la nécessité d’une correspondance précise pour réduire les risques de rejet conduisent à la transition vers les diagnostics basés sur NGS. En outre, l’accent mis par les établissements de santé sur l’adoption de technologies de pointe est également responsable du TCAC élevé du segment.

- Par exemple, en juin 2024, Devyser Diagnostics AB a annoncé l'extension de sa collaboration avec Thermo Fisher Scientific dans le but d'utiliser ses produits NGS pour les diagnostics post-greffe.

Par type de transplantation

Prévalence élevée des maladies chroniques pour stimuler la croissance du segment des greffes d'organes solides

En fonction du type de transplantation, le marché est segmenté en transplantation d’organes solides et en cellules souches/moelle osseuse.transplantation.

La transplantation d'organes solides devrait dominer avec une part de marché de 95,21 % en 2026. La croissance du segment est attribuée à la prévalence importante de maladies chroniques, ce qui entraîne une demande importante de transplantations d'organes. En outre, on estime que la participation active du gouvernement pour réduire le fardeau des maladies chroniques en soutenant les programmes de transplantation d’organes aurait également un impact positif sur la croissance du segment.

- Par exemple, selon les données publiées par l’Institut national du diabète et des maladies digestives et rénales (NIDDK) en septembre 2024, on estime que 0,8 million de personnes aux États-Unis souffrent d’une maladie rénale terminale.

D'un autre côté, lecellule soucheOn estime que le segment des greffes de moelle osseuse présentera un TCAC considérable d'ici 2032. La croissance du segment est principalement due à l'incidence croissante de troubles liés au sang tels que la leucémie, le lymphome, l'anémie et à la sensibilisation croissante aux thérapies à base de cellules souches.

Par utilisateur final

Accent marqué sur la recherche et le développement pour accélérer la croissance du segment des universités et des instituts de recherche

En fonction de l’utilisateur final, le marché est divisé en hôpitaux et centres de transplantation, institutions de recherche et universitaires, etc.

Le segment des hôpitaux et des centres de transplantation représentait la plus grande part de marché en 2024. La majorité des procédures de transplantation sont effectuées dans les hôpitaux et les centres de transplantation en raison de la disponibilité adéquate des ressources. En outre, les hôpitaux reçoivent un soutien important sous forme de financement gouvernemental et de couverture d’assurance pour les procédures de transplantation, ce qui contribue encore davantage à la domination de ce segment.

En revanche, les centres de recherche et universitaires devraient enregistrer une croissance considérable au cours de la période de prévision. Ces institutions mènent des essais cliniques et des études de recherche pour évaluer les techniques de test avancées, les biomarqueurs et les technologies de séquençage. Le financement accru des agences gouvernementales et des organisations privées alimente leurs activités.

PERSPECTIVES RÉGIONALES DU MARCHÉ DU DIAGNOSTIC DE GREFFE

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Transplant Diagnostics Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l’Amérique du Nord représentait 1,57 milliard de dollars, soit 58,43 % du marché mondial, et devrait atteindre 1,64 milliard de dollars en 2026. Le marché en Amérique du Nord s’élevait à 1,51 milliard de dollars en 2024. La domination de l’Amérique du Nord sur le marché mondial est attribuée au nombre croissant de procédures de transplantation d’organes associé à une solide infrastructure de soins de santé. En outre, le soutien gouvernemental aux programmes de don d’organes et les investissements majeurs dans les technologies de diagnostic avancées sont également des facteurs cruciaux pour l’expansion du marché. De plus, la sensibilisation accrue des patients et des médecins à l’importance de la surveillance précoce des rejets continue de stimuler le marché nord-américain du diagnostic des transplantations.

Aux États-Unis, le marché est en outre soutenu par une large population de patients, une forte adoption du séquençage de nouvelle génération et des investissements importants dans la recherche liée aux transplantations.

- Par exemple, en juillet 2025, une équipe de chirurgiens transplanteurs de l’USF Health et de l’hôpital général de Tampa a réalisé la première transplantation cœur-foie sans effusion de sang au monde.

Europe

Le marché européen a généré 0,75 milliard de dollars en 2025, ce qui représente 27,82 % du paysage du marché mondial, et devrait atteindre 0,79 milliard de dollars en 2026. Certains facteurs, tels que la sensibilisation croissante au don d'organes, le soutien actif du gouvernement et l'adoption croissante de technologies moléculaires avancées, jouent un rôle essentiel dans la croissance du marché européen du diagnostic des transplantations. En outre, les partenariats entre universités, entreprises de biotechnologie et centres de transplantation favorisent l’innovation dans les technologies de diagnostic, contribuant ainsi à la croissance du marché. Le marché britannique est évalué à 0,08 milliard de dollars d’ici 2026, tandis que le marché allemand est évalué à 0,09 milliard de dollars d’ici 2026.

- Par exemple, en avril 2025, le Rotary e-Club of Organ Donation UK et le British Liver Trust ont signé un partenariat stratégique pour stimuler la campagne et la sensibilisation au don d'organes au Royaume-Uni.

Asie-Pacifique

L'Asie-Pacifique a contribué à hauteur de 8,94 % au marché mondial en 2025, avec une valorisation de 0,24 milliard de dollars, et devrait atteindre 0,26 milliard de dollars en 2026. Des pays comme l'Inde, la Chine et le Japon connaissent une demande plus élevée de transplantations d'organes en raison de l'augmentation des taux de maladies liées au mode de vie. Les gouvernements s’efforcent d’augmenter les taux de dons d’organes et d’améliorer les capacités cliniques, ce qui ouvre de nouvelles opportunités pour l’adoption du diagnostic. Dans le même temps, les entreprises mondiales entrent sur le marché avec des technologies avancées et rentables, contribuant ainsi à accélérer leur adoption. La sensibilisation des patients augmente également, soutenant une croissance constante dans cette région. Le marché japonais est évalué à 0,03 milliard de dollars d’ici 2026, le marché chinois à 0,11 milliard de dollars d’ici 2026 et le marché indien à 0,05 milliard de dollars d’ici 2026.

- Par exemple, en août 2025, Terumo Corporation a annoncé son intention d'acquérir OrganOx Limited afin d'entrer sur le marché des transplantations d'organes. OrganOx est engagé dans la fabrication et la commercialisation d'une machine de préservation d'organes.

Amérique latine, Moyen-Orient et Afrique

Le marché du diagnostic de transplantation en Amérique latine, au Moyen-Orient et en Afrique devrait connaître une croissance considérable en raison du développement continu des infrastructures de soins de santé et de l'augmentation des investissements dans les centres de transplantation spécialisés. Le marché du Moyen-Orient et de l'Afrique était évalué à 0,05 milliard de dollars en 2025, soit 1,82 % du chiffre d'affaires mondial, et devrait atteindre 0,05 milliard de dollars en 2026. La croissance du marché d'Amérique latine est tirée par un nombre croissant de patients souffrant de maladies rénales et hépatiques, ainsi que par des efforts accrus du gouvernement pour promouvoir les programmes de don d'organes. Le marché en Amérique latine a atteint 0,08 milliard de dollars en 2025, soit 3,00 % du chiffre d'affaires total du marché, et devrait atteindre 0,08 milliard de dollars en 2026. Au Moyen-Orient et en Afrique, les investissements dans les hôpitaux modernes, en particulier dans les pays du CCG, créent des opportunités pour adopter des technologies de diagnostic avancées.

- Par exemple, en septembre 2023, Thermo Fisher Scientific et Devyser ont annoncé l’extension de leur collaboration pour augmenter les services NGS, spécifiquement pour les diagnostics post-transplantation au Brésil.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Forte importance accordée aux développements technologiques pour stimuler la croissance des revenus des principaux acteurs du marché

Le marché est modérément consolidé, car peu d’acteurs sont activement engagés et détiennent une part de marché considérable. Des acteurs tels que Illumina, Thermo Fisher Scientific, Qiagen et Werfen font partie des acteurs actifs sur le marché et détiennent une part de marché mondiale relativement considérable dans le domaine du diagnostic de transplantation.

De plus, d'autres acteurs majeurs, notamment Bio-Rad Laboratories Inc., Abbott, F. Hoffmann-La Roche Ltd et d'autres, se concentrent sur l'expansion de la mise à niveau de leurs produits et le renforcement de leur part de marché. Ces acteurs du marché ont également mis davantage l’accent sur les fusions et les partenariats avec d’autres acteurs pour élargir leur offre de services.

LISTE DES PRINCIPALES ENTREPRISES DE DIAGNOSTIC DE GREFFE PROFILÉES

- Hoffmann-La Roche Ltée.(Suisse)

- Illumina (États-Unis)

- Thermo Fisher Scientifique(NOUS.)

- Qiagen (Allemagne)

- Admera Health, LLC (États-Unis)

- Bio-Rad Laboratories Inc. (États-Unis)

- Bruker (États-Unis)

- Werfen(NOUS.)

- BD(NOUS.)

- Autres acteurs éminents

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025 :Devyser AB a annoncé un partenariat stratégique avec Pirche AG. Le partenariat vise à valider le fonctionnement des biomarqueurs de diagnostic de transplantation de Devyser AB avec la plateforme basée sur l’IA TxPredictor de Pirche.

- Juillet 2024 :Thermo Fisher Scientific a annoncé le lancement de son nouveau test pré-transplantation dans le but d'améliorer les résultats des transplantations rénales.

- Mai 2020 :Veracyte et CareDx ont annoncé un partenariat stratégique pour son système de test nCounter, spécialement conçu pour l'analyse des rejets de greffe.

- Juin 2019 :Eurofins Viracor, LLC a annoncé l'acquisition de Transplant Genomics Inc. dans le but d'étendre sa présence sur le marché.

- Février 2019 :Natera Inc. a annoncé un partenariat stratégique avec Thermo Fisher Scientific dans le but de codistribuer son test de transplantation rénale aux États-Unis.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,89 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

En testant

|

|

|

Par technologie

|

|

|

Par type de transplantation

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élève à 2,82 milliards USD en 2026 et devrait atteindre 4,45 milliards USD d'ici 2034, affichant un TCAC de 5,89 % au cours de la période de prévision.

En 2025, la valeur marchande s'élevait à 1,57 milliard de dollars.

Le marché devrait afficher un TCAC de 5,89 % au cours de la période de prévision.

Par type, le segment des réactifs et consommables domine le marché.

Les principaux facteurs qui animent le marché sont la prévalence croissante des maladies chroniques et la demande croissante de procédures de transplantation d’organes.

Werfen, Illumina, Thermo Fisher Scientific et Roche sont les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 125

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés