Taille du marché des unités de réfrigération pour camions, part et analyse de l'industrie, par type de système (TRU à moteur diesel, TRU électriques (eTRU) et TRU hybrides), par canal de vente (montage en usine et rénovations), par type de véhicule (LCV, MCV et HCV), par emplacement de montage (montage avant, montage sur toit et sous montage), par secteur d'utilisateur final (logistique des aliments et des boissons, produits pharmaceutiques et soins de santé, produits chimiques, floriculture et exportations agricoles, et épicerie de détail et de commerce électronique), et prévisions régionales

APERÇUS CLÉS DU MARCHÉ

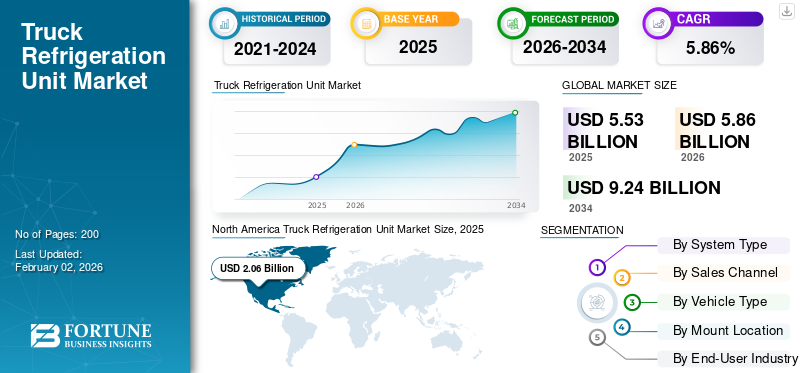

La taille du marché mondial des unités de réfrigération pour camions était évaluée à 5,53 milliards USD en 2025 et devrait passer de 5,86 milliards USD en 2026 à 9,24 milliards USD d’ici 2034, avec un TCAC de 5,86 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des groupes frigorifiques pour camions avec une part de marché de 37,25 % en 2025.

Les unités de réfrigération pour camions (TRU) sont des systèmes de refroidissement spécialisés installés sur les camions et les remorques pour maintenir des températures contrôlées pendant le transport de marchandises périssables. Ces unités fonctionnent généralement en utilisantmoteurs diesel,l’énergie électrique ou les systèmes hybrides, et ils assurent un refroidissement constant sur les itinéraires courts et longs-courriers. Les TRU sont largement utilisées dans des secteurs tels que l'alimentation et les boissons, les produits pharmaceutiques, l'agriculture, les produits chimiques et la logistique des produits alimentaires en ligne. Ils sont disponibles dans différentes configurations de montage en fonction de la taille du véhicule et des exigences de chargement. Leur rôle est essentiel pour garantir l’intégrité de la chaîne d’approvisionnement et respecter des normes strictes de sécurité et de qualité pour les produits sensibles à la température.

La croissance du marché mondial des unités de réfrigération pour camions évolue rapidement, stimulée par la demande croissante de logistique de la chaîne du froid, l’urbanisation et la croissance des industries sensibles à la température. L'adoption des TRU électriques et des technologies hybrides s'accélère à mesure que les fabricants et les exploitants de flottes répondent à des normes d'émission plus strictes et à la pression en faveur d'une logistique durable. Les véhicules utilitaires légers (VUL) dominent la livraison urbaine du dernier kilomètre, tandis que les véhicules utilitaires moyens et lourds (VMC/VHC) assurent le transport régional et long-courrier. La logistique des aliments et des boissons reste le plus grand utilisateur final, suivie par les produits pharmaceutiques et l'agriculture.

Les principaux acteurs mondiaux comprennent Carrier Transicold, Thermo King/Ingersoll Rand, Daikin/Thermo King Japan et Zanotti, chacun innovant en matière d'efficacité, de durabilité et de technologies à faibles émissions.

Les droits de douane américains sur les composants importés et les unités de réfrigération finies ont eu une influence mitigée sur la part de marché mondiale des unités réfrigérées pour camions. D’une part, les droits de douane plus élevés sur l’acier, l’aluminium et certains produits électroniques ont fait augmenter les coûts des intrants pour les fabricants basés aux États-Unis, les incitant à localiser leur production et à renforcer leurs chaînes d’approvisionnement nationales. D’un autre côté, les droits de douane sur les importations en provenance de régions comme la Chine ont encouragé des acteurs nord-américains tels que Carrier Transicold et Thermo King à accroître leur capacité aux États-Unis. Ce changement a créé des pressions sur les prix à court terme, mais a également stimulé la compétitivité manufacturière régionale et l’autonomie technologique dans les systèmes TRU avancés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Expansion rapide du fret sensible à la température pour stimuler la croissance du marché

L’expansion rapide du fret sensible à la température, tirée par la croissance du commerce de produits frais, des exportations de produits périssables, des produits pharmaceutiques (y compris les vaccins de la chaîne du froid) et du commerce électronique d’épicerie, est le principal moteur des TRU. La pression réglementaire visant à réduire la pollution atmosphérique locale et les émissions de gaz à effet de serre oblige les flottes et les ports à remplacer les TRU diesel par des alternatives électrifiées ou à zéro émission. Le CARB de Californie dispose de rapports formels sur les TRU et développe activement des exigences TRU zéro émission, soutenant une adoption plus rapide sur les marchés réglementés.

Investissement des fabricants et lancements de produits, illustrés par les grands fournisseurs qui déploient des gammes d'unités de réfrigération de transport entièrement électriques et des solutions connectées étendues. Les mises à jour Vector/eDrive de Carrier Transicold ainsi que le programme et les partenariats tout électriques de Thermo King accélèrent la disponibilité de la technologie et son acceptation commerciale.

Les facteurs économiques et opérationnels favorisent également l'électrification : le fonctionnement alimenté par le réseau réduit l'exposition aux NOx/PM sur site et peut réduire le coût total de possession lorsque l'électricité/la recharge est économique, un compromis quantifié dans les directives économiques/émissions TRU de l'EPA. Impératifs de durabilité,chaînes du froidreprésentent une part significative des émissions mondiales du système alimentaire, incitent les expéditeurs et les détaillants à donner la priorité aux TRU à faibles émissions, créant ainsi une demande des équipementiers et des flottes pour des plates-formes TRU électriques et hybrides efficaces.

RESTRICTIONS DU MARCHÉ

Les demandes élevées en matière d’infrastructures et d’énergie des systèmes de réfrigération électriques et hybrides entravent l’expansion du marché

L’un des facteurs restrictifs cruciaux pour le marché mondial des unités de réfrigération pour camions (TRU) est la forte demande d’infrastructure et d’énergie nécessaire pour prendre en charge les systèmes réfrigérés électriques ou hybrides, en particulier pour les opérations lourdes et longue distance. Les TRU électrifiées ont besoin de stations de recharge fiables dotées d’une capacité électrique suffisante, mais de nombreux corridors de fret majeurs ne disposent pas d’une infrastructure de recharge rapide CC de grande capacité suffisante. Par exemple, une étude de 2023 a montré que seulement 12 % environ des bornes de recharge publiques sur les principales routes de fret nord-américaines prennent en charge des puissances supérieures à 150 kW, obligeant les flottes à s'appuyer fortement sur la recharge en dépôt et à augmenter les coûts d'investissement initiaux.

Le poids supplémentaire, la consommation d’énergie plus élevée et les pénalités de coûts associées à l’électrification et aux charges de refroidissement plus élevées ajoutent également aux contraintes. Certaines nouvelles technologies (telles que les TRU multi-températures ou les exigences extrêmes de la chaîne du froid) nécessitent beaucoup plus de puissance ; les unités diesel restent plus fiables dans les environnements très froids. De plus, des mises à niveau du réseau sont souvent nécessaires dans les installations. Une enquête auprès des opérateurs de la chaîne du froid a révélé que 68 % des installations américaines auraient besoin de mises à niveau électriques coûtant entre 250 000 USD et 800 000 USD par installation pour prendre pleinement en charge les déploiements de TRU électrifiés. Ces facteurs combinés, le coût du capital, la complexité opérationnelle et les contraintes énergétiques/réseaux, limitent la vitesse d’adoption dans de nombreuses régions, en particulier dans les marchés les moins développés ou dans les zones où la fiabilité de l’électricité est faible.

OPPORTUNITÉS DE MARCHÉ

Accélérer l’électrification et la modernisation de la logistique de la chaîne du froid pour créer des opportunités de croissance lucratives

Une opportunité majeure pour le marché des TRU réside dans l’électrification et la modernisation accélérées de la logistique de la chaîne du froid, portées par l’expansion rapide du stockage réfrigéré et des règles d’émissions plus strictes. Demande croissante de distribution à température contrôlée d'aliments frais etfruit de meraux vaccins et aux produits biologiques élargit les cas d’utilisation de l’électrification des entrepôts et des remorques. La capacité des entrepôts réfrigérés publics aux États-Unis à eux seuls a atteint 2,51 milliards de pieds cubes bruts en 2023, ce qui indique des réseaux de chaîne du froid plus vastes et plus intégrés qui nécessitent des solutions TRU flexibles et à faibles émissions. Les fabricants commercialisent des eTRU sans moteur de grande capacité, capables d'un fonctionnement sur le réseau sur site et d'une intégration télématique (les nouveaux modèles fournissent jusqu'à 58 000 BTU/h tout en prenant en charge les contrôles bidirectionnels de la flotte), permettant aux flottes de passer des groupes électrogènes diesel à l'alimentation par réseau ou par batterie et de réduire les coûts d'exploitation. Les programmes réglementaires et les rapports d'inventaire encouragent les projets pilotes d'électrification de flotte et les investissements dans la recharge des dépôts, créant ainsi un cycle vertueux de demande de TRU électriques, de solutions de modernisation et de modernisation des installations. Combinées à la télématique industrielle et à la maintenance prédictive, ces tendances ouvrent aux fournisseurs des opportunités de vendre du matériel et des services logiciels de plus grande valeur (surveillance à distance, contrôles d'optimisation de l'énergie et contrats de garantie/entretien), transformant les TRU d'unités de base en systèmes de flotte intégrés qui réduisent les émissions, améliorent la disponibilité et diminuent le coût total de possession tout au long du cycle de vie.

TENDANCES DU MARCHÉ DES UNITÉS DE RÉFRIGÉRATION POUR CAMIONS

L'adoption de la télémétrie, des diagnostics à distance et de la surveillance en temps réel est l'une des tendances importantes du marché

L'une des tendances majeures du marché des TRU est l'intégration croissante de la télémétrie, des diagnostics à distance et de la surveillance en temps réel dans les unités de réfrigération. Les fabricants intègrent des réseaux de capteurs sophistiqués, des modules compatibles API et des plates-formes connectées au cloud pour suivre les performances, la stabilité de la température, les mesures des portes, les heures de fonctionnement du moteur, l'état du carburant ou de la batterie et les indicateurs de panne. Par exemple, la plate-forme télématique Lynx Fleet de Carrier Transicold prend désormais en charge jusqu'à cinq capteurs de température par unité multizone, une double communication satellite-cellulaire/cellulaire, avec des rapports alimentés par batterie jusqu'à 10 jours sans alimentation du véhicule. Une autre avancée réside dans l'utilisation des tableaux de bord TRU Health, qui font passer la planification des services d'une maintenance basée sur le calendrier à une maintenance basée sur les performances, réduisant ainsi les temps d'arrêt et le gaspillage. Ces capacités sont essentielles au respect de la chaîne du froid : les flottes transportant des produits alimentaires ou pharmaceutiques nécessitent une surveillance et une traçabilité strictes, car même des écarts mineurs de température peuvent invalider les chargements à haute sensibilité.

Pendant ce temps, la demande en matière de chaîne du froid augmente. Rien qu’en Amérique du Nord, les infrastructures logistiques de la chaîne du froid et le transport réfrigéré se développent en réponse à la demande croissante d’aliments frais, surgelés et transformés (avec de multiples politiques et mandats en matière de sécurité alimentaire qui les soutiennent). La tendance télématique permet aux opérateurs d'optimiser la consommation de carburant (oubatterie/consommation de diesel), réduire les pertes, améliorer la planification des itinéraires et garantir la conformité réglementaire et client. À mesure que les plateformes numériques et IoT mûrissent, elles deviennent un facteur de différenciation parmi les équipementiers TRU, entraînant la transition vers des modèles commerciaux logiciels + services au-delà du seul matériel.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de système

La fiabilité et l'indépendance par rapport aux systèmes d'alimentation des véhicules stimulent la croissance du segment des TRU à moteur diesel

Sur la base du type de système, le marché est classé en TRU à moteur diesel, TRU électriques (eTRU) et TRU hybrides.

Le segment des unités de réfrigération pour camions (TRU) à moteur diesel devrait dominer le marché, représentant 73,52 % de la part de marché mondiale en 2026. Les TRU à moteur diesel restent le type de système le plus dominant en raison de leur fiabilité éprouvée et de leur indépendance par rapport aux systèmes d'alimentation des véhicules. Ils sont essentiels pour le transport longue distance et transfrontalier où l’infrastructure de recharge pour les eTRU est limitée. Les TRU diesel offrent une capacité de refroidissement élevée adaptée aux remorques multi-températures, garantissant le respect des normes de sécurité alimentaire et pharmaceutiqueréglementation de la chaîne du froid. Malgré les problèmes d’émissions, la demande persiste, comme en témoigne le California Air Resources Board qui estime que plus de 70 % des TRU en service en 2022 étaient alimentés au diesel. Les fabricants améliorent les TRU diesel avec des moteurs plus propres, des systèmes de post-traitement améliorés et une intégration télématique pour réduire les émissions et améliorer l'efficacité. Par exemple, Thermo King a récemment lancé des modèles à très faibles émissions répondant aux normes strictes de l’EPA Tier 4 des États-Unis. Ces avancées garantissent que les TRU diesel continuent de dominer tout en faisant progressivement évoluer les flottes vers des architectures hybrides et électriques.

Par type de canal de vente

La préférence constante pour les systèmes intégrés bénéficiant d’une garantie alimente la demande du segment adapté en usine

En termes de type de canal de vente, le marché est classé en montage en usine et en rénovation.

Le segment monté en usine devrait dominer par canal de vente, avec une contribution de 74,02 % à l'échelle mondiale en 2026. Ce segment domine le canal de vente de TRU, car les constructeurs OEM et les exploitants de flotte préfèrent de plus en plus les systèmes intégrés bénéficiant d'une garantie aux mises à niveau après-vente. Les TRU installés en usine offrent une meilleure compatibilité de conception, une fiabilité améliorée et une intégration transparente avec l'électronique et la télématique du camion. Cette préférence est encore renforcée par les réglementations qui exigent que des TRU conformes aux émissions soient installés lors de l'achat de nouveaux camions. Les mises à jour de l'industrie montrent une augmentation des partenariats OEM avec les fabricants de TRU ; par exemple, Carrier Transicold et les principaux constructeurs de camions proposent désormais des options TRU sans moteur intégrées en usine en standard sur certains camions électriques et hybrides. De plus, les données de la fabrication européenne de camions montrent que près de 65 % des immatriculations de véhicules frigorifiques en 2023 étaient livrées avec des TRU montés en usine, soulignant la domination des équipementiers. Les canaux installés en usine prennent également en charge la certification réglementaire et la normalisation mondiale, garantissant ainsi que les flottes sont conformes aux mandats interrégionaux. Cette domination est encore renforcée par les packages OEM télématiques, qui réduisent les coûts du cycle de vie et améliorent la visibilité de la chaîne du froid.

Par type de véhicule

L’urbanisation croissante et l’expansion du transport en commun stimulent la croissance du segment

En fonction du type de véhicule, le marché est segmenté en LCV, MCV et HCV.

Véhicules utilitaires lourds (VHC)Le segment devrait rester dominant par type de véhicule, représentant 36,83 % de la part de marché mondiale en 2026 en raison de son rôle critique dans la logistique de la chaîne du froid en vrac et longue distance. Les HCV sont essentiels pour le transport de grandes expéditions alimentaires et pharmaceutiques à travers les corridors interurbains et internationaux, nécessitant des TRU robustes avec une capacité de refroidissement élevée. En Amérique du Nord, la Federal Highway Administration rapporte que plus de 45 % des tonnes-milles de fret réfrigéré sont transportées par des camions lourds, ce qui souligne leur domination. De plus, les VHC adoptent de plus en plus de TRU multi-températures pour gérer diverses charges en un seul voyage, comme des produits surgelés et des produits frais. De grands équipementiers tels que Daimler et Volvo Trucks travaillent avec les fabricants de TRU pour intégrer des TRU hybrides et compatibles électriques dans les flottes de VHC, garantissant ainsi le respect des réglementations zéro émission en Californie et dans l'UE. Cette combinaison de capacité de charge utile, de flexibilité des itinéraires et de mises à niveau technologiques garantit que les HVC restent l’épine dorsale du transport réfrigéré.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par emplacement de montage

La capacité de refroidissement supérieure du segment monté sur le toit stimule sa croissance segmentaire

En fonction de l'emplacement de montage, le marché est classé en montage avant, montage sur toit et montage sous le montage.

Le segment monté sur le toit domine le marché en raison de sa capacité de refroidissement supérieure, ce qui le rend idéal pour les grandes remorques et la distribution interurbaine ou internationale sous chaîne du froid. Positionnées au sommet de la remorque, ces unités peuvent fournir un flux d’air constant et prendre en charge des configurations multizones, essentielles pour le transport simultané de différentes catégories de denrées périssables. Les principaux fabricants tels que Thermo King et Carrier Transicold continuent d'investir dans des unités de toit et à montage frontal dotées d'une télématique avancée, de technologies d'économie de carburant et de systèmes prêts pour l'hybride. Par exemple, la série Vector de Carrier offre une capacité de refroidissement allant jusqu'à 58 000 BTU/h, prenant en charge les produits pharmaceutiques et pharmaceutiques exigeants.aliments surgelésexpéditions. La capacité à gérer des volumes plus importants, à s'intégrer à des plates-formes de surveillance à distance et à se conformer aux normes réglementaires garantit que les TRU montées sur le toit restent le choix préféré des exploitants de flottes du monde entier.

Par secteur d'activité de l'utilisateur final

Des réglementations mondiales strictes en matière de sécurité alimentaire et la demande croissante d'aliments frais, surgelés et transformés stimulent la croissance du segment de la logistique des aliments et des boissons

Basé sur l’industrie de l’utilisateur final, le marché est divisé en logistique des aliments et des boissons, produits pharmaceutiques et soins de santé, produits chimiques, floriculture et exportations agricoles, et épicerie de détail et de commerce électronique.

Le segment de l’alimentation et des boissons devrait être dominé par l’industrie des utilisateurs finaux, détenant 41,86 % de la part de marché mondiale en 2026. Cette domination découle de réglementations mondiales strictes en matière de sécurité alimentaire et de la demande croissante d’aliments frais, surgelés et transformés sur les routes commerciales internationales. Le ministère américain de l’Agriculture a rapporté qu’en 2023, plus de 50 % des exportations agricoles américaines nécessitaient un transport à température contrôlée, soulignant le rôle essentiel des TRU.

Les données logistiques européennes indiquent que l’alimentation représente près des deux tiers de l’activité totale des véhicules frigorifiques. Les équipementiers réagissent en concevant des TRU multi-températures capables de transporter des produits congelés, réfrigérés et à température ambiante en un seul chargement, réduisant ainsi les coûts et augmentant l'efficacité. La croissance des restaurants à service rapide, des épiceries en ligne et des entrepôts frigorifiques urbains alimente davantage la demande de TRU dans ce secteur. Avec l’expansion continue du commerce des produits périssables et la demande des consommateurs en produits frais, la logistique des aliments et des boissons restera le principal moteur de l’adoption du TRU.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES UNITÉS DE RÉFRIGÉRATION POUR CAMIONS

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

North America Truck Refrigeration Unit Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l’Amérique du Nord a généré 2,06 milliards de dollars, contribuant à hauteur de 37,25 % aux revenus du marché mondial, et devrait atteindre 2,17 milliards de dollars en 2026. Le marché nord-américain des TRU est ancré dans un écosystème de chaîne du froid très vaste et mature où l’entreposage réfrigéré, les opérations de flotte long-courrier et le contrôle réglementaire convergent pour soutenir la demande. De grands réseaux d’entrepôts frigorifiques publics et privés soutiennent la distribution alimentaire et la logistique d’exportation tout au long de l’année ; Le stockage réfrigéré dans les entrepôts publics américains a totalisé 2,51 milliards de pieds cubes bruts en 2023, soutenant l'utilisation de camions lourds et de remorques frigorifiques pour les itinéraires régionaux et nationaux. Les programmes de modernisation de la flotte et les règles de l’État (notamment les programmes TRU de Californie) poussent les propriétaires vers des unités plus propres et télématiques et des projets pilotes d’électrification des dépôts. Dans le même temps, les grands intégrateurs logistiques concentrent leur pouvoir d’achat, les principaux exploitants d’entrepôts frigorifiques gérant des milliards de pieds cubes d’espace à température contrôlée à travers l’Amérique du Nord. Ces facteurs combinés : l’importante capacité d’entreposage frigorifique installée, la déclaration rigoureuse des émissions et la consolidation de la flotte font de l’Amérique du Nord le marché dominant des TRU et un terrain d’essai pour de nouvelles solutions eTRU et hybrides. Le marché américain devrait atteindre 1,53 milliard de dollars d’ici 2026.

Europe

Le marché européen représentait 1,68 milliard de dollars en 2025, soit 30,38 % de l’industrie mondiale, et devrait atteindre 1,79 milliard de dollars en 2026. La demande européenne de TRU est tirée par la densité des mouvements alimentaires intra-UE, le commerce transfrontalier et l’importance réglementaire accordée à la sécurité alimentaire et aux émissions. Les statistiques du fret routier montrent que les produits alimentaires, les boissons et le tabac constituent le groupe de marchandises le plus important en termes de tonnes-kilomètres, dépassant 312,2 milliards de tkm, ce qui se traduit par un besoin soutenu de remorques et de camions réfrigérés au-delà des frontières nationales. Les États membres de l’UE investissent dans la logistique du froid du dernier kilomètre et modernisent les dépôts régionaux pour prendre en charge les chargements multi-températures et une traçabilité plus stricte. Les équipementiers et les fabricants de TRU proposent de plus en plus d'unités télématiques intégrées en usine, adaptées aux objectifs d'homologation et d'émissions de l'UE. le marché britannique devrait atteindre 0,26 milliard USD d'ici 2026 et le marché allemand devrait atteindre 0,47 milliard USD d'ici 2026.

Asie-Pacifique

L’Asie-Pacifique a enregistré une taille de marché de 1,5 milliard de dollars en 2025, soit 27,21 % de la part de marché mondiale, et devrait atteindre 1,61 milliard de dollars en 2026. L’urbanisation rapide de la région Asie-Pacifique, la croissance du commerce des produits périssables et les investissements majeurs dans l’entreposage frigorifique accélèrent la demande de TRU plus rapidement que dans les autres régions. Les entrepôts réfrigérés et le développement logistique de la Chine se sont considérablement développés (la capacité d’entrepôt déclarée a atteint environ 228 millions de mètres cubes d’entrepôts frigorifiques). En revanche, les immatriculations de camions frigorifiques à énergie nouvelle en Chine ont bondi début 2024 alors que les flottes testent des camions frigorifiques à faibles émissions. L’expansion de la chaîne du froid à l’échelle nationale en Inde (des dizaines de millions de tonnes de capacité de stockage) et les programmes gouvernementaux visant à financer des projets intégrés de chaîne du froid attirent les flottes vers des TRU modernes, des rénovations et l’électrification des dépôts. Les densités de population élevées, l'expansion de la chaîne du froid de vente au détail et le renforcement de la logistique du froid pharmaceutique créent une demande annuelle supplémentaire importante, faisant de l'Asie-Pacifique la région TRU à la croissance la plus rapide. Le marché japonais devrait atteindre 0,18 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,93 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,30 milliard USD d'ici 2026.

Reste du monde

Le marché du reste du monde était évalué à 0,29 milliard de dollars en 2025, soit 5,16 % du chiffre d’affaires mondial, et devrait atteindre 0,29 milliard de dollars en 2026. Dans de nombreuses régions en développement, comme l’Amérique latine, l’Afrique et certaines parties du Moyen-Orient, la croissance des TRU est inégale, mais elle présente un avantage majeur car la couverture de la chaîne du froid est incomplète et les taux de pertes après récolte restent élevés. Les gouvernements et les programmes multilatéraux financent des projets de chaîne du froid en étoile, des terminaux de denrées périssables dans les aéroports et la modernisation des corridors, tandis que les opérateurs logistiques privés développent les services de réfrigération et de réfrigération pour réduire la détérioration et exploiter les marchés d'exportation. À mesure que les investissements dans les infrastructures et le soutien politique augmentent, ces régions offrent un important potentiel d’expansion du marché des TRU à long terme.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Le leadership technologique, les réseaux de services solides et l'innovation continue des principaux acteurs génèrent un avantage concurrentiel

Carrier Transicold est largement considéré comme le premier fabricant mondial d'unités de réfrigération pour camions, une position bâtie sur des décennies de leadership technologique, de solides réseaux de service et d'innovation continue. Sa domination découle de l’adoption précoce de TRU de grande capacité et économes en énergie et de systèmes de réfrigération électriques et hybrides pionniers. La portée mondiale de la distribution et du service après-vente de Carrier lui permet de prendre en charge des flottes dans plus de 150 pays, renforçant ainsi la fiabilité et la confiance dans la marque. Sa gamme TRU comprend la série Vector électrique sans moteur, les unités Supra et X4 à moteur diesel et les modèles prêts pour l'hybride. L'intégration de la télématique via Lynx Fleet positionne encore Carrier comme un partenaire de premier choix pour les flottes modernes de la chaîne du froid.

Thermo King fait également partie des principaux fabricants mondiaux de TRU, rivalisant étroitement avec Carrier grâce à un solide héritage de marque, une R&D continue et une intégration avec les ressources mondiales de la société mère Ingersoll Rand. Son leadership est lié à l'innovation en matière de réfrigération durable, notamment avec la série Advancer, qui offre un meilleur rendement énergétique et une réduction des émissions. La gamme TRU de Thermo King comprend des unités diesel des séries T et Precedent, des unités entièrement électriques de la série E et des solutions hybrides adaptées aux véhicules légers et lourds.véhicules utilitaires. Ses investissements dans des remorques frigorifiques zéro émission et des solutions de surveillance intelligente en font un acteur clé, consolidant sa position de deuxième fournisseur mondial.

LISTE DES PRINCIPALES ENTREPRISES D'UNITÉS DE RÉFRIGÉRATION DE CAMIONS PROFILÉES

- Thermo-roi(NOUS.)

- Transporteur Transicold(NOUS.)

- Daikin Industries(Japon)

- Zanotti (Italie)

- DENSO Corporation (Japon)

- Systèmes thermiques Mitsubishi Heavy Industries(Japon)

- Groupe Webasto (Allemagne)

- FRIGOBLOCK GmbH (Allemagne)

- Sanden Corporation (Japon)

- Subros Limited (Inde)

- Groupe Kingtec (Chine)

- Guchen (Chine)

- Glen Refrigeration (Chine)

- Contrôle avancé de la température (ATC) (Canada)

- Klinge Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En septembre 2025, Thermaxx et Thermo King se sont associés pour combiner les carrosseries réfrigérées Thermaxx de Transport Refrigeration Services (TRS) avec des unités Thermo King afin d'offrir des performances améliorées aux opérateurs. Cette combinaison est conçue pour offrir aux opérateurs un contrôle fiable de la température, une consommation de carburant réduite et des carrosseries qui continuent de fonctionner année après année. La technologie avancée des panneaux de Thermaxx offre une isolation et une intégrité structurelle exceptionnelles, garantissant des performances constantes même dans des conditions exigeantes.

- En juillet 2025,Carrier Transicold a élargi sa gamme d'unités de réfrigération montées sur camion Supra High Efficiency (HE) en lançant les Supra HE 11 Multi-Temperature (MT) et HE 13 MT. Disponibles en versions standard et silencieuses, les unités Supra HE 11 MT et HE 13 MT répondent à un large éventail de besoins de transport réfrigéré, prenant en charge diverses configurations, y compris une configuration à double compartiment pour le Supra HE 11 et l'option d'une configuration à double ou triple compartiment pour le Supra HE 13 MT.

- En avril 2025,Thermo King a récemment lancé la série Legend avec la première ligne de production d'unités de réfrigération de transport fabriquées en Asie dans son usine de Wujiang, en Chine, destinée à desservir l'ensemble du marché de l'Asie-Pacifique. Conformément à l'initiative « Future Factory » de l'entreprise, la nouvelle ligne de production augmente de 60 % la localisation de la chaîne d'approvisionnement de Legend, améliorant ainsi la vitesse de livraison, la stabilité et la flexibilité pour piloter lelogistique de la chaîne du froidvers un avenir plus efficace, intelligent et durable.

- En novembre 2024,Carrier Refrigeration a lancé Transform Line, une gamme de solutions de modernisation et de rénovation pour les systèmes de réfrigération des camions, remorques, trains et conteneurs dans le monde entier. Transform Line aiderait les clients du secteur du transport frigorifique à répondre aux futures exigences opérationnelles et réglementaires, tout en maximisant le retour sur investissement de leurs flottes existantes.

- En août 2024,Carrier Transicold a présenté un nouveau tableau de bord de maintenance pour sa plateforme télématique Lynx Fleet. Le tableau de bord permet aux utilisateurs de créer des programmes de maintenance préventive personnalisés pour les unités de réfrigération de transport (TRU) basés sur les données de performances collectées et communiquées en temps réel.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,86 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de système, par canal de vente, par type de véhicule, par emplacement de montage, par secteur d'activité de l'utilisateur final et région |

|

Par type de système |

· TRU à moteur diesel · TRU électriques (eTRU) · TRU hybride |

|

Par canal de vente |

· Monté en usine · Rénovations |

|

Par type de véhicule |

· VUL · MCV · VHC |

|

Par emplacement de montage |

· Montage frontal · Montage sur le toit · Sous plan |

|

Par secteur d'activité de l'utilisateur final |

· Logistique des aliments et des boissons · Industrie pharmaceutique et santé · Produits chimiques · Floriculture et exportations agricoles · Vente au détail et e-commerce |

|

Par géographie |

· Amérique du Nord (par type de système, par canal de vente, par type de véhicule, par emplacement de montage, par secteur d'activité de l'utilisateur final et par pays) o États-Unis o Canada o Mexique · Europe (par type de système, par canal de vente, par type de véhicule, par emplacement de montage, par secteur d'activité de l'utilisateur final et par pays) o Allemagne o Royaume-Uni o France o Reste de l'Europe · Asie-Pacifique (par type de système, par canal de vente, par type de véhicule, par emplacement de montage, par secteur d'activité de l'utilisateur final et par pays) o Chine o Japon o Inde o Corée du Sud o Reste de l'Asie-Pacifique · Reste du monde (par type de système, par canal de vente, par type de véhicule, par emplacement de montage, par secteur d'activité de l'utilisateur final et par pays) |

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial devrait passer de 5,86 milliards de dollars en 2026 à 9,24 milliards de dollars d'ici 2034.

La tendance du marché des unités de réfrigération pour camions devrait afficher un TCAC de 5,86 % au cours de la période de prévision (2026-2034).

Le segment des TRU à moteur diesel est en tête du marché par type de système.

L’expansion du fret sensible à la température est le facteur clé qui anime le marché.

Les principaux acteurs du secteur des unités de réfrigération pour camions comprennent Carrier Transicold (États-Unis), Thermo King/Ingersoll Rand (États-Unis), Daikin/Thermo King Japan (Japon), Zanotti (Italie) et Songz Automobile Air Conditioning (Chine).

L'Amérique du Nord domine le marché.

Les principaux facteurs favorisant l’adoption du produit sont la demande croissante d’aliments frais, surgelés et transformés qui stimule la demande de logistique du froid.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.