Taille du marché du système de tourelle, part, industrie et analyse de la guerre Russie-Ukraine, par plate-forme (terrestre, navale et aéroportée), par technologie (hydraulique, électrique/électromécanique, hybride et classe technologique de capteurs (optique, IR, radar, lidar)), par mode de déploiement (monté sur véhicule, coque navale, stationnaire et monté sur drone), par arme (petit calibre (≤ 30 mm), moyen calibre (30-50 mm), Gros calibre et missile/fusée intégrés), par composant (entraînement de tourelle (moteurs, boîtes de vitesses), électronique de commande de tourelle/de tir, stabilis

Aperçu du marché des systèmes de tourelle

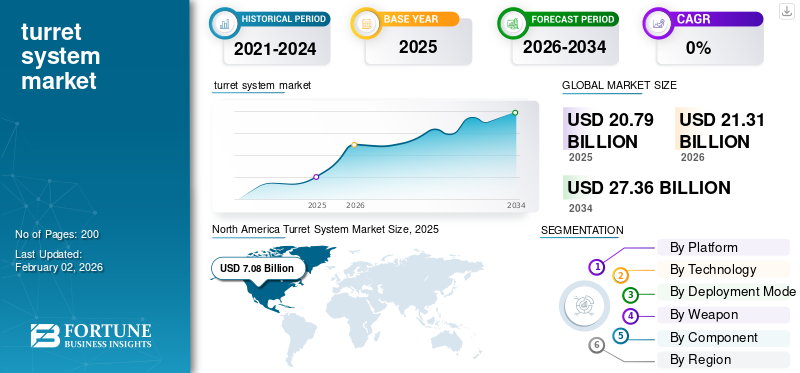

La taille du marché mondial des systèmes de tourelle était évaluée à 20,79 milliards USD en 2025. Le marché devrait passer de 21,31 milliards USD en 2026 à 27,36 milliards USD d’ici 2034, avec un TCAC de 3,17 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 34,06 % en 2025.

Le marché mondial des systèmes de tourelles subit une transformation constante, motivée par la modernisation, l’autonomie et la modularité. Les systèmes de tourelles comprenant des supports d'armes, des stations distantes et des plates-formes de capteurs sont essentiels pour améliorer la précision, la protection et la connaissance de la situation dans les domaines terrestre, naval et aéroporté. Le marché se développe à mesure que les pays remplacent les tourelles hydrauliques et manuelles par des systèmes électromécaniques, assistés par l'IA et stabilisés, capables d'affronter diverses menaces, notamment les drones et les cibles blindées. Les tensions géopolitiques croissantes, en particulier en Europe et en Asie-Pacifique, alimentent les initiatives d’approvisionnement en matière de défense et de production conjointe. Parallèlement, les progrès technologiques dans les entraînements électriques, les logiciels de contrôle d'incendie etcapteurla fusion redéfinit la fonctionnalité de la tourelle. La convergence de ces tendances positionne les systèmes de tourelles comme un sous-système indispensable dans les programmes de guerre moderne et de modernisation de la défense.

Le paysage des systèmes de tourelles est dirigé par un mélange de leaders de la défense établis et d’innovateurs émergents. Les principaux contributeurs incluent BAE Systems (Royaume-Uni), Rheinmetall AG (Allemagne), Leonardo S.p.A. (Italie), Elbit Systems (Israël) et General Dynamics (États-Unis), tous proposant des solutions complètes de tourelles terrestres et navales. Des entreprises de soutien telles que Northrop Grumman, Moog, FN Herstal, Thales et Denel se spécialisent dans les technologies d'actionnement, de contrôle et de stabilisation. En outre, les fabricants asiatiques de défense en Inde, en Corée du Sud et en Chine développent rapidement leurs capacités de tourelles locales, intensifiant la concurrence mondiale et diversifiant la base d'approvisionnement en systèmes avec et sans pilote.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des systèmes de tourelle PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 20,79 milliards de dollars

- Taille du marché en 2026 : 21,31 milliards USD

- Taille du marché prévue pour 2034 : 27,36 milliards de dollars

- TCAC : 3,17 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché mondial des systèmes de tourelles avec une part de 34,06 % en 2025.

- Le segment foncier devrait détenir une part de 62,93 % en 2026.

- Le segment monté sur véhicule devrait représenter une part de 58,19 % en 2026.

Amérique du Nord

Amérique du Nord 7,26 milliards de dollars en 2026. Forte demande en matière de modernisation de la flotte militaire, de systèmes de contrôle de tir assistés par IA et de mises à niveau navales et blindées avancées.

Europe

Europe 6,32 milliards de dollars en 2026. L’augmentation des dépenses de défense et les programmes de réarmement post-conflit entraînent la modernisation des systèmes de véhicules et de tourelles navales.

Asie-Pacifique

Asie-Pacifique 5,97 milliards de dollars en 2026. Croissance rapide tirée par la modernisation de la défense locale, les besoins en matière de sécurité des frontières et l'adoption de systèmes de tourelles sans pilote.

NOUS.

6,29 milliards de dollars américains en 2026. R&D continue dans les systèmes de tourelles autonomes et électriques soutenant la modernisation de la défense à long terme.

Japon

Japon 0,76 milliard de dollars en 2026. Accent croissant sur la production de défense nationale et l’intégration de systèmes de tourelles avancés.

En savoir plus

IMPACT DE LA GUERRE RUSSIE-UKRAINE

Accélération de la modernisation de la défense induite par le conflit russo-ukrainien

La guerre entre la Russie et l’Ukraine a profondément remodelé le marché mondial des systèmes de tourelles, entraînant une accélération des cycles d’approvisionnement et de modernisation. Le conflit a démontré l’importance renouvelée des véhicules blindés, des postes d’armes distants et des systèmes de tourelles stabilisées dans une guerre de haute intensité saturée de drones. Les forces ukrainiennes et russes se sont fortement appuyées sur des plates-formes équipées de tourelles pour leurs opérations offensives et défensives, prouvant que la mobilité, la capacité de survie et l’engagement rapide des cibles restent déterminants sur le champ de bataille moderne. Les États membres de l’OTAN et les alliés européens ont par conséquent augmenté leurs budgets de défense, accéléré les programmes de remplacement des véhicules et réactivé les lignes de fabrication dormantes de systèmes de tourelles blindées et navales.

Les États-Unis, l’Allemagne, la Pologne, le Royaume-Uni et la Corée du Sud ont connu une augmentation des commandes de systèmes de tourelles télécommandés, électriques et modulaires pour reconstituer les stocks et moderniser leurs flottes. Dans le même temps, les chaînes d'approvisionnement mondiales se sont resserrées, notamment dans le secteur de l'optique,gyroscopeset les actionneurs électromécaniques, provoquant des goulots d'étranglement dans la production. La guerre a également validé la demande de tourelles sans pilote et de systèmes de contrôle de tir autonomes capables d’engager des drones et des munitions errantes. En conséquence, le conflit a effectivement réinitialisé les priorités mondiales en matière de défense, garantissant que la croissance du marché des systèmes de tourelles reste sur une trajectoire de croissance élevée, tirée par la guerre.

TENDANCES DU MARCHÉ DES SYSTÈMES DE TOURELLES

L'électrification, l'autonomie et l'intégration modulaire sont les principales tendances du marché

La tendance dominante sur le marché des systèmes de tourelles est l’évolution vers des architectures électrifiées, intelligentes et modulaires sur les plates-formes terrestres, navales et aéroportées. Les tourelles hydrauliques traditionnelles sont rapidement remplacées par des entraînements électriques et électromécaniques, qui offrent une plus grande fiabilité, une maintenance réduite et une intégration plus facile avec les systèmes de contrôle de tir numériques. L’adoption du ciblage, de la fusion de capteurs et de l’optique stabilisée basés sur l’IA transforme les tourelles de simples supports d’armes en sous-systèmes de combat sophistiqués et en réseau. Dans l’OTAN et les pays alliés, les conceptions de tourelles modulaires permettent une reconfiguration rapide entre les rôles de canon, de missile ou de surveillance, prolongeant ainsi la durée de vie des plates-formes et réduisant les coûts du cycle de vie. Du côté aéroporté, les tourelles légères à cardan intègrent des packages multi-capteurs pour les missions ISR (Intelligence, Surveillance et Reconnaissance), tandis que les systèmes navals utilisent de plus en plus d'algorithmes de contrôle de tir automatisés pour la défense rapprochée. Une autre tendance dominante est la prolifération de tourelles télécommandées et sans pilote, notamment pour les véhicules blindés etdrones, améliorant la capacité de survie de l'équipage. La cybersécurité et la normalisation numérique font désormais partie intégrante de la conception des systèmes de tourelles à mesure que les forces de défense passent à une guerre centrée sur les réseaux. Dans l’ensemble, le marché s’oriente vers des écosystèmes de tourelles électrifiées, autonomes et définies par logiciel, alliant précision mécanique et intelligence numérique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Modernisation de la défense et tensions transfrontalières croissantes pour stimuler la croissance du marché

Le principal moteur de la demande de systèmes de tourelles est la vague mondiale de modernisation de la défense déclenchée par la montée des tensions géopolitiques et la réémergence de la guerre conventionnelle. Des pays d'Europe, d'Asie et du Moyen-Orient remplacent activement les tourelles hydrauliques existantes par des systèmes numériques, électriques et stabilisés capables de fonctionner dansguerre électroniqueenvironnements. L’augmentation constante des budgets de défense, notamment aux États-Unis, en Allemagne, en Inde et en Chine, alimente l’achat de véhicules blindés de nouvelle génération, de canons navals et de plates-formes de tourelles montées sur des drones. L’accent opérationnel mis sur la protection de l’équipage et la létalité de précision sous-tend l’adoption de stations d’armes distantes et de tourelles sans pilote. De plus, les progrès de l’IA, de l’informatique de contrôle de tir et de la fusion de capteurs ont rendu les systèmes de tourelles modernes essentiels aux réseaux de commandement multi-domaines. En Asie-Pacifique et en Europe de l’Est, les tensions frontalières et les programmes de modernisation soutiennent une demande continue de solutions de tourelles légères et modulaires. Collectivement, ces tendances garantissent que la modernisation de la défense et la concurrence géopolitique restent des moteurs de croissance persistants de la part de marché des systèmes de tourelles.

RESTRICTIONS DU MARCHÉ

Les obstacles au coût, à la complexité et au contrôle des exportations qui entravent la croissance du marché

Malgré une demande robuste, le marché des systèmes de tourelles est confronté à des contraintes structurelles centrées sur le coût élevé du système, la complexité de l’intégration et les restrictions à l’exportation. Les tourelles modernes sont coûteuses à concevoir, tester et qualifier, celles dotées d'un contrôle de tir assisté par l'IA, d'un actionnement électromécanique et d'une stabilisation avancée. Les budgets de défense plus modestes, en particulier dans les pays émergents, retardent souvent les acquisitions ou limitent la portée des rénovations plutôt que des nouvelles constructions. Les exigences complexes d'intégration avec les sous-systèmes des véhicules et des navires (alimentation, recul, communication) augmentent encore les délais et les coûts. La dépendance de la chaîne d’approvisionnement à l’égard de composants spécialisés tels que les roulements de précision, les servomoteurs et les capteurs optiques introduit une vulnérabilité aux pénuries mondiales. De plus, les lois sur le contrôle des exportations (par exemple ITAR, restrictions de défense de l’UE) peuvent entraver la collaboration et les ventes transfrontalières, fragmentant ainsi la base d’approvisionnement mondiale. Une autre contrainte est la charge de maintenance : les tourelles électriques nécessitent un personnel technique hautement qualifié et des pièces spécialisées. Ces défis limitent collectivement l’évolutivité du marché dans les régions sensibles aux coûts, modérant les taux de croissance malgré l’augmentation des budgets de défense.

OPPORTUNITÉS DE MARCHÉ

Montée des segments sans pilote, d'exportation et de modernisation pour créer des opportunités de marché

Des opportunités importantes existent dans les systèmes de tourelles sans pilote et de modernisation, ainsi que dans le potentiel d'exportation vers les marchés de défense en développement. Alors que les armées du monde entier accordent la priorité à la sécurité des équipages et à l’engagement de précision, les tourelles sans pilote télécommandées ou assistées par l’IA sont de plus en plus demandées sur les plates-formes terrestres et navales. La modernisation des anciens véhicules blindés et navires de patrouille avec des tourelles modernes électriques ou à capteur est une alternative rentable au remplacement complet de la plate-forme, créant un vaste marché de mise à niveau en Europe, en Asie et au Moyen-Orient. Les producteurs de défense émergents en Inde, en Corée du Sud et en Turquie ciblent également les opportunités d’exportation en développant des systèmes de tourelles fabriqués localement, alignés sur les normes mondiales mais à moindre coût. Le passage à des tourelles modulaires multimissions capables de basculer entre les canons, les missiles et les charges utiles de capteurs offre un nouveau créneau commercial pour les intégrateurs de systèmes et les fournisseurs de composants. De plus, la croissance des systèmes de tourelles montés sur drones et de petit calibre pour les applications de surveillance et de lutte contre les drones ouvre de nouvelles voies dans le segment aérospatial. À mesure que les pays élargissent leur coopération en matière de défense et localisent leur fabrication, les entreprises capables de fournir des technologies de tourelles modulaires, interopérables et autonomes sont susceptibles de conquérir une part de marché importante.

LES DÉFIS DU MARCHÉ

Les risques liés à la transition technologique et à la cybersécurité constituent des enjeux majeurs pour la croissance

L’industrie des systèmes de tourelles est confrontée à des défis complexes alors qu’elle évolue vers des architectures numériques, autonomes et en réseau. L’intégration du ciblage piloté par l’IA, de la fusion multi-capteurs et du contrôle de tir défini par logiciel augmente non seulement la capacité du système, mais également la cyber-vulnérabilité. Les tourelles en réseau sur les plates-formes sans pilote présentent des points d'entrée potentiels pour les cyber-intrusions, exigeant un cryptage robuste et une surveillance en temps réel. Un autre défi majeur consiste à parvenir à l’interopérabilité et à la standardisation entre les plates-formes de différents constructeurs et nations, en particulier au sein des coalitions multinationales de défense. Technologiquement, le remplacement des mécanismes hydrauliques par des entraînements électriques ou hybrides nécessite une refonte des structures mécaniques de base, introduisant de longs cycles de qualification. La culture conservatrice de certification du secteur de la défense ralentit l’adoption de matériaux innovants et de techniques d’automatisation. De plus, la densité croissante des drones, des munitions errantes et des systèmes à énergie dirigée redéfinit la dynamique du champ de bataille, obligeant les concepteurs de tourelles à s'adapter rapidement. Équilibrer la numérisation de pointe avec la robustesse du champ de bataille,cybersécurité, et l'abordabilité reste le défi déterminant pour les fabricants de tourelles.

ANALYSE DE SEGMENTATION

Par plateforme

La modernisation mondiale et les conflits frontaliers stimulent la croissance du segment foncier

Par plate-forme, le marché est segmenté en terres, navales et aéroportées.

En 2026, le segment terrestre a capturé la plus grande part et devrait dominer avec une part de 62,93 %. La domination de ce segment est due à la modernisation généralisée des véhicules blindés, des véhicules de combat d’infanterie et des chars. Les conflits frontaliers croissants en Europe et en Asie obligent les pays à remplacer les systèmes existants par des tourelles stabilisées, modulaires et sans pilote, améliorant ainsi la mobilité, la capacité de survie et la puissance de feu réseau au sol.

Le segment naval devrait croître à un TCAC de 2,9 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

Les systèmes électriques et électromécaniques sont hautement préférés en raison de leur fiabilité et de leur efficacité

Par technologie, le segment est classé en classe technologique hydraulique, électrique/électromécanique, hybride et de capteurs (optique, IR,radar, lidar).

Le segment électrique/électromécanique a atteint la plus grande part de marché et devrait dominer avec une part de 42,98 % en 2026. Les tourelles électriques/électromécaniques sont très demandées à mesure que les militaires passent des systèmes hydrauliques à des entraînements électriques plus légers et plus efficaces. Ces systèmes offrent une précision supérieure, une maintenance réduite et une stabilisation plus fluide, prenant en charge l'intégration avec des plates-formes autonomes et télécommandées. Leur efficacité énergétique et leur compatibilité numérique les rendent indispensables aux véhicules de défense de nouvelle génération.

Le segment du déminage hybride devrait croître à un TCAC de 3,2 % au cours de la période de prévision.

Par mode de déploiement

Les tourelles montées sur véhicule connaissent une forte demande en raison de leur flexibilité opérationnelle

Le segment des modes de déploiement est classé en véhicules montés sur véhicule, sur coque navale, stationnaires et montés sur drone.

Le segment monté sur véhicule détenait la plus grande part de marché en 2025 et sera en tête en 2026 avec une part de 58,19 %. La demande de tourelles embarquées sur véhicule s'accélère alors que les forces privilégient la mobilité, la modularité et la déployabilité rapide. Les tourelles montées permettent aux colonnes blindées, aux convois de patrouille et aux unités de reconnaissance de maintenir une préparation mortelle lors de leurs déplacements. La montée en puissance des stations d’armement distantes et des plates-formes d’artillerie mobiles renforce encore l’importance stratégique et la dynamique d’approvisionnement de ce segment.

Le segment monté sur drone devrait croître à un TCAC de 5,2 % au cours de la période de prévision.

Par arme

Les systèmes de petit calibre (≤ 30 mm) sont en tête en raison de leurs applications légères et sans pilote

Par arme, le marché est classé en petit calibre (≤ 30 mm), moyen calibre (30 à 50 mm), gros calibre et missile/fusée intégré.

En 2026, le segment du petit calibre (≤ 30 mm) occupait la position de leader et dominera avec une part prévue de 30,55 %. La forte demande du segment est due à son adéquation aux véhicules blindés légers, aux drones et aux patrouilleurs navals. Ces systèmes offrent une puissance de feu efficace avec un recul et un poids minimes, s'alignant sur la tendance de la défense vers des plates-formes de combat sans pilote, à déploiement rapide et rentables dans plusieurs environnements opérationnels.

Le segment de moyen calibre (30 à 50 mm) devrait croître à un TCAC de 3,3 % au cours de la période de prévision.

Par composant

La numérisation entraîne une demande accrue en matière de contrôle de tourelle et d’électronique de contrôle de tir

Par composant, le marché est classé en entraînement de tourelle (moteurs, boîtes de vitesses), électronique de contrôle de tourelle/contrôle de tir, stabilisation/cardans et autres.

Le composant électronique de contrôle de tourelle et de contrôle de tir a dominé en 2024 et capturera une part de marché de 32,95 % en 2025, alors que les forces armées adoptent l’IA, l’automatisation et la fusion de capteurs. Le combat moderne exige une acquisition de cible en temps réel et un engagement précis. L’intégration de modules numériques de contrôle de tir et de systèmes de gestion de combat en réseau place ce segment au cœur de l’évolution des tourelles intelligentes et autonomes.

Le segment des entraînements de tourelle (moteurs, boîtes de vitesses) devrait croître à un TCAC de 3,2 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SYSTÈMES DE TOURELLES

En termes géographiques, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

North America Turret System Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

La région Amérique du Nord a accaparé 34,06 % du marché mondial en 2025, générant 7,08 milliards de dollars de revenus, et devrait atteindre 7,26 milliards de dollars en 2026. La demande dans cette région est tirée par les États-Unis, tirée par la modernisation des flottes blindées, la mise à niveau des tourelles navales et les stations d'armes avancées à distance. L’accent mis sur le contrôle de tir assisté par l’IA et les entraînements de tourelles électriques soutient une demande constante, les exportations soutenant la stabilité de la fabrication régionale et une croissance progressive.

En 2026, le marché américain devrait atteindre 6,29 milliards de dollars, car il reste le plus grand marché au monde, alimenté par des investissements continus en R&D, le développement de tourelles autonomes et la modernisation des Abrams, Stryker et des plates-formes navales. Un financement important pour les systèmes électriques et intégrés à l’IA garantit la stabilité de la demande à long terme, avec des programmes d’exportation parallèles répondant aux besoins de défense des pays alliés.

Europe

L’Europe a maintenu une forte présence sur le marché mondial, atteignant 6,18 milliards de dollars en 2025, soit une part de 29,71 %, et devrait atteindre 6,32 milliards de dollars en 2026. La demande européenne augmente en raison des programmes de réarmement et de reconstitution de la flotte suite au conflit russo-ukrainien. L’Allemagne, le Royaume-Uni, la Pologne et la France modernisent rapidement leurs systèmes de véhicules et de tourelles navales avec des entraînements électriques et des charges utiles modulaires, poussant l’Europe dans sa phase d’acquisition de défense la plus forte depuis des décennies. Le marché britannique devrait atteindre 1,64 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 1,78 milliard de dollars d'ici 2026.

Asie-Pacifique

En 2025, la région Asie-Pacifique a généré 5,8 milliards de dollars, contribuant à 27,88 % des revenus du marché mondial, et devrait atteindre 5,97 milliards de dollars en 2026, alors que la demande de tourelles connaît la croissance la plus rapide, tirée par l'Inde, la Chine, la Corée du Sud et le Japon qui poursuivent leur production nationale et leur modernisation locale. Les tensions frontalières, la prolifération des drones et l’accent mis sur les systèmes de tourelles sans pilote alimentent les investissements sur les plates-formes terrestres, aériennes et navales, positionnant la région comme le principal moteur de croissance du marché. Le marché japonais devrait atteindre 0,76 milliard USD d'ici 2026, le marché chinois devrait atteindre 2,31 milliards USD d'ici 2026 et le marché indien devrait atteindre 1,89 milliard USD d'ici 2026.

Reste du monde

En 2025, le marché dans le reste du monde devrait atteindre 1,74 milliard de dollars. Au Moyen-Orient, en Afrique et en Amérique latine, la demande est épisodique mais de grande valeur, centrée sur la défense des frontières etvéhicule blindémodernisation. Les États du Golfe, Israël et le Brésil sont des acheteurs clés, se concentrant sur les systèmes de tourelles télécommandées et anti-drones adaptés à la guerre asymétrique et aux missions de sécurité mobile.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les leaders de la défense se concentrent sur l’intégration de la précision mécanique à l’intelligence numérique pour obtenir un avantage sur le marché

Le marché mondial des systèmes de tourelles est dominé par les leaders de la défense intégrant la précision mécanique à l’intelligence numérique. BAE Systems (Royaume-Uni), Rheinmetall (Allemagne), Leonardo (Italie), Elbit Systems (Israël) et General Dynamics (États-Unis) détiennent des parts importantes grâce à la production de systèmes complets. Les fournisseurs de technologie Moog, Thales, FN Herstal et Northrop Grumman fournissent des composants critiques tels que les entraînements, l'électronique de contrôle de tir et les unités de stabilisation. Les producteurs émergents d'Inde, de Corée du Sud et de Turquie entrent sur le terrain avec des solutions de tourelles modulaires orientées vers l'exportation. Collectivement, ces entreprises sont à l’avant-garde de l’innovation en matière de propulsion électrique, de ciblage basé sur l’IA et d’intégration de tourelles sans pilote, façonnant ainsi la prochaine génération de systèmes de défense meurtriers.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE TOURELLE PROFILÉES

- BAE Systems plc (Royaume-Uni)

- Rheinmetall SA(Allemagne)

- Leonardo S.p.A.(Italie)

- Elbit Systems Ltd.(Israël)

- Northrop Grumman Corporation (États-Unis)

- General Dynamics Corporation (États-Unis)

- Lockheed Martin Corporation (États-Unis)

- Moog Inc.(NOUS.)

- FN Herstal S.A (Belgique)

- Denel SOC Ltd (Afrique du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- septembre 2025 -London Marine Consultants a maintenu sa trajectoire réussie au Vietnam en obtenant un nouveau contrat pour la fourniture d'un système d'amarrage à tourelle externe pour le navire flottant de stockage et de déchargement du bloc B. Les systèmes d'amarrage à tourelle sont essentiels pour les navires flottants de stockage et de déchargement (FSO), car ils garantissent que les navires restent stationnaires et servent de canal pour la production pétrolière.

- Août 2025 -Le Corps des Marines des États-Unis a accordé à Kongsberg Defence & Aerospace (« KONGSBERG ») un contrat de production à plein tarif d’une valeur de 330 millions de dollars pour la tourelle télécommandée de 30 mm associée au programme de véhicule de combat amphibie de 30 mm (ACV-30).

- avril 2025 -Elbit Systems Ltd. a obtenu un contrat d'une valeur d'environ 100 millions de dollars pour fournir ses systèmes de tourelle sans pilote UT30 MK2 de pointe à General Dynamics European Land Systems (GDELS). Ces systèmes devraient être installés sur les véhicules blindés de combat ASCOD et seront livrés à un pays européen de l'OTAN.

- Mars 2025 -Curtiss-Wright Corporation a annoncé avoir reçu plusieurs contrats pour fournir à Rheinmetall sa technologie de visée et de stabilisation d'entraînement de tourelle. Cette technologie sera utilisée sur le porte-armes lourd Boxer de l'armée allemande ainsi que sur le Lynx.véhicules de combat d'infanterie (IFV)pour le ministère hongrois de la Défense (MoD).

septembre 2022 -Elbit Systems Ltd. a annoncé avoir remporté un contrat d'une valeur de 80 millions de dollars pour la fourniture de tourelles sans pilote pour véhicules blindés de combat (« AFV ») pour un pays de la région Asie-Pacifique. Ce contrat devrait être exécuté sur une durée de trois ans.

COUVERTURE DU RAPPORT

Le rapport de recherche concernant l’expansion du marché des systèmes de tourelle fournit une analyse approfondie en identifiant les entreprises clés, les catégories de produits et les principales applications de l’industrie. De plus, le rapport met en évidence les tendances du marché et les développements notables dans ce domaine. En conjonction avec les aspects susmentionnés, le rapport inclut plusieurs facteurs qui ont contribué à la croissance rapide du marché observée ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2032 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 3,17 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par plateforme

|

|

Par technologie

|

|

|

Par mode de déploiement

|

|

|

Par arme

|

|

|

Par composant

|

|

|

Par géographie Amérique du Nord (par plate-forme, technologie, mode de déploiement, arme et composant)

Europe (par plate-forme, technologie, mode de déploiement, arme et composant)

Asie-Pacifique (par plate-forme, technologie, mode de déploiement, arme et composant)

Reste du monde (par plate-forme, technologie, mode de déploiement, arme et composant)

|

Questions fréquentes

Selon Fortune Business Insights, la valeur marchande s'élevait à 20,79 milliards de dollars en 2025 et devrait atteindre 27,36 milliards de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 3,17 % au cours de la période de prévision.

La technologie électrique/électromécanique est le segment leader.

Land est le segment leader du marché mondial, basé sur les plateformes.

BAE Systems plc (Royaume-Uni), Rheinmetall AG (Allemagne), Leonardo S.p.A (Italie), Elbit Systems Ltd (Israël), Northrop Grumman Corporation (États-Unis) comptent parmi les principaux équipementiers du marché.

L’Amérique du Nord devrait conquérir la plus grande part de marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.