Taille, part et analyse de l’industrie des batteries EV ultra-rapides, par type de véhicule (voitures, fourgonnettes, bus, camions et 2 et 3 roues), par type de batterie (lithium fer phosphate, nickel manganèse cobalt, nickel cobalt aluminium et autres), par capacité de charge (moins de 10 minutes de charge, 10 à 20 minutes de charge et 20 à 30 minutes de charge), par capacité de la batterie (moins de 50 kWh, 50-100 kWh et plus de 100 kWh), par composant (matériaux de cathode, matériaux d'anode, électrolytes, séparateurs, systèmes de gestion de batterie, systèmes de gestion thermique et autres

Taille du marché des batteries EV ultra-rapides et perspectives d’avenir

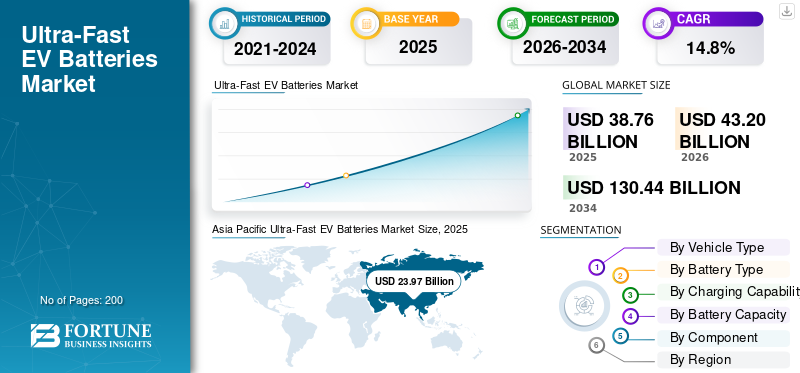

La taille du marché mondial des batteries ultra-rapides pour véhicules électriques était évaluée à 38,76 milliards de dollars en 2025. Le marché devrait passer de 43,20 milliards de dollars en 2026 à 130,44 milliards de dollars d’ici 2034, avec un TCAC de 14,8 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des batteries ultra-rapides pour véhicules électriques avec une part de marché de 61,84 % en 2025.

Le marché mondial représente la partie de l’industrie des batteries pour véhicules électriques pour véhicules électriques axée sur les packs et les cellules conçus pour une charge plus rapide, une acceptation de puissance élevée, un contrôle thermique plus fort et des performances stables sous des cycles de charge rapides répétés. Concrètement, ce marché est lié aux véhicules pouvant utiliser des chargeurs publics de plus grande puissance et des systèmes de batterie optimisés pour des fenêtres de charge courtes, de meilleures capacités de charge et une gestion plus sûre de la chaleur. Ses applications s'étendentvoitures particulières, les fourgonnettes électriques, les bus, les camions et certaines plates-formes haut de gamme ou commerciales qui dépendent de temps d'arrêt réduits et d'une planification d'itinéraire fiable. Le marché comprend également des sous-systèmes habilitants tels que des systèmes de gestion de batterie, des solutions de refroidissement avancées et des améliorations chimiques prenant en charge des charges répétées à haut débit.

Le secteur évolue grâce à un mélange de pression sur les coûts et de gains de performances. L'AIE affirme que les ventes mondiales de voitures électriques ont dépassé 17 millions en 2024, que la demande de batteries dans le secteur de l'énergie a atteint 1 TWh et que LFP fournit désormais près de la moitié du marché mondial des voitures électriques. Ce changement est important car l’amélioration de la chimie des batteries rend viables des solutions moins coûteuses pour une charge haute performance, tandis que les entreprises continuent d’investir dans des architectures de nouvelle génération et des batteries à semi-conducteurs sur le long terme. Du côté de la demande, une infrastructure de recharge plus large, un soutien politique plus fort et l’attention croissante des consommateurs sur les vitesses de recharge élargissent les opportunités de croissance des batteries à recharge ultra-rapide. La demande s’étend également au-delà des BEV pour s’étendre à certains véhicules électriques hybrides rechargeables PHEV, bien que les BEV restent le principal moteur de valeur. Sur ce marché, la part de marché est de plus en plus déterminée par l’état de préparation à la recharge, les chaînes d’approvisionnement locales et le rythme d’accélération de la production de batteries par rapport à l’année précédente.

Des acteurs clés tels que CATL et BYD réagissent en commercialisant des cellules à taux C plus élevé, en localisant des usines et en associant le lancement de véhicules à l'expansion du réseau de recharge. CATL a lancé sa batterie Shenxing 4C LFP, tandis que BYD a introduit une plate-forme de classe mégawatt visant à récupérer l'autonomie en cinq minutes dans les véhicules électriques produits en série. Ces évolutions montrent comment les fabricants de batteries lient directement l’innovation des produits au contrôle de l’écosystème.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES BATTERIES ULTRA-RAPIDES POUR VÉ

Passage à un positionnement de performance centré sur le temps de chargeest une tendance clé

Une tendance claire du marché est le passage de la simple question d’autonomie aux minutes de recharge. Les constructeurs automobiles et les fournisseurs de cellules commercialisent désormais des plates-formes portant sur la rapidité avec laquelle les conducteurs peuvent récupérer une autonomie pratique, et non seulement sur la distance parcourue par une batterie. Cette tendance pousse les investissements dans l’architecture cellulaire, le refroidissement, l’électronique de puissance et la coordination logicielle. Cela permet également aux consommateurs de comparer plus facilement les performances ultra-rapides entre les marques, augmentant ainsi la concurrence autour de l'expérience de recharge réelle.

- Par exemple, dansEn mars 2025, BYD a annoncé que sa dernière plate-forme pouvait offrir une autonomie de 400 km à partir de 5 minutes de charge, faisant ainsi du temps de charge lui-même un message de vente central.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Expansion de l’infrastructure de recharge haute puissanceFavoriser l’adoption de batteries EV ultra-rapides

Le principal moteur de croissance du marché des batteries ultra-rapides pour véhicules électriques est la propagation des couloirs de recharge à haute puissance et des centres urbains de recharge rapide. Alors que de plus en plus de chargeurs publics évoluent vers des catégories de puissance plus élevée, les constructeurs automobiles et les fournisseurs ont de plus en plus de raisons de déployer des batteries conçues pour une consommation d'énergie rapide. Cela permet une charge plus rapide, réduit l'anxiété liée à l'autonomie et améliore les arguments commerciaux en faveur de packs de plus grande valeur avec des contrôles thermiques plus forts et des fonctionnalités plus intelligentes.logiciel. En termes simples, une meilleure infrastructure rend les batteries avancées plus faciles à vendre et à utiliser.

- Par exemple, en 2025, l’AIE a signalé que l’UE disposait de plus de 77 000 chargeurs ultra-rapides, tandis que la Chine continuait à diriger le déploiement de chargeurs rapides, prenant directement en charge les batteries conçues pour des arrêts de charge plus courts.

RESTRICTIONS DU MARCHÉ

Risques de stress thermique et de dégradation limitant l’adoption de la recharge ultra-rapide

La charge ultra-rapide exerce une forte pression sur les cellules, la conception du pack et les systèmes de refroidissement. Si une batterie ne peut pas gérer la chaleur, le placage au lithium et la perte du cycle de vie deviennent plus difficiles à contrôler. Cela augmente les coûts des matériaux, de l’ingénierie des packs et de la validation, en particulier dans les segments EV moins chers. En conséquence, toutes les plates-formes de véhicules électriques ne peuvent pas justifier une préparation ultra-rapide, ce qui ralentit une pénétration plus large du marché et maintient certaines gammes de véhicules sur des architectures de recharge plus lentes ou moyennes.

- Par exemple, en mars 2024, Samsung SDI a souligné que la réduction du temps de charge nécessite de contrôler la façon dont les ions lithium se déplacent rapidement à travers la cellule, soulignant ainsi les limites techniques des performances de charge rapide.

OPPORTUNITÉS DE MARCHÉ

Les avancées rentables du LFP libèrent un potentiel de marché plus large

Une opportunité majeure réside dans la combinaison de la chimie LFP à moindre coût avec l’amélioration des performances de charge rapide. Cela élargit l’adoption au-delà des véhicules électriques haut de gamme et crée la possibilité pour les voitures, camionnettes et véhicules de flotte grand public d’entrer dans le segment ultra-rapide. À mesure que les fabricants de cellules améliorent la densité énergétique et la capacité de débit, LFP peut prendre en charge une base plus large de produits abordables, offrant ainsi aux fournisseurs la possibilité d'accéder à des volumes plus élevés sans s'appuyer uniquement sur des produits chimiques haut de gamme riches en nickel.

- Par exemple, en août 2023, CATL a lancé Shenxing, le décrivant comme la première batterie LFP à chargement ultra-rapide 4C capable d'ajouter environ 400 km d'autonomie en 10 minutes.

LES DÉFIS DU MARCHÉ

Les contraintes de concentration de la chaîne d’approvisionnement et de dépendance aux matériaux créent des défis de marché

Le marché est toujours confronté à un défi du côté de l’offre, car la production de batteries et le traitement critique restent concentrés dans quelques zones géographiques et groupes de fournisseurs. Cette concentration peut ralentir les projets de localisation, compliquer les achats et exposer les fabricants à des chocs de prix ou de politique. Pour les produits ultra-rapides, le défi est plus grand, car les batteries à débit plus élevé nécessitent un contrôle de qualité plus strict, des matériaux spécialisés et une cohérence de fabrication avancée.

- Par exemple, en 2025, l’AIE a noté que les chaînes d’approvisionnement des LFP sont plus concentrées que les chaînes d’approvisionnement des batteries à base de nickel, soulignant le défi d’approvisionnement et de résilience derrière une mise à l’échelle rapide.

Analyse de segmentation

Par type de véhicule

Les voitures dominent alors que les volumes de véhicules électriques pour passagers restent bien supérieurs à ceux de toutes les autres catégories de véhicules

Sur la base du type de véhicule, le marché est segmenté en voitures, fourgonnettes, bus, camions et 2 et 3 roues.

Les voitures sont en tête de ce marché, car les véhicules électriques pour passagers représentent la base installée la plus importante, le pipeline de modèles le plus large et l'utilisation du réseau de recharge la plus rapide. Ils sont également au centre des attentes des consommateurs en matière de commodité, ce qui rend les capacités ultra-rapides plus précieuses. Les véhicules utilitaires sont importants pour la croissance, mais les voitures absorbent toujours la plus grande part de la croissance.batterie avancéevaleur en raison de l’échelle, de la diversité des modèles et de l’accès aux infrastructures.

- Par exemple, en 2024, l’AIE a déclaré que les ventes de voitures électriques ont dépassé 17 millions dans le monde, confirmant que les véhicules de tourisme restent le moteur principal de la demande avancée de batteries pour véhicules électriques.

Le segment des camions devrait croître à un TCAC de 23,9 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de batterie

Le lithium fer phosphate domine car il allie rentabilité et amélioration des performances de charge rapide

Sur la base du type de batterie, le marché est segmenté en lithium fer phosphate, nickel manganèse cobalt, nickel cobalt aluminium et autres.

Le segment du lithium fer phosphate est leader mondial car il offre un équilibre pratique entre prix, sécurité et amélioration de la capacité de taux de charge. Les données de l'AIE montrent qu'elle fournit désormais près de la moitié du marché mondial des voitures électriques, soutenu notamment par la Chine. À mesure que les conceptions ultra-rapides s'améliorent, LFP passe d'une chimie de valeur à une option de charge rapide grand public, ce qui en fait le segment mondial le plus puissant en termes de valeur dans un déploiement à grande échelle.

- Par exemple, en 2025, l’AIE a déclaré que les batteries LFP fournissaient près de la moitié du marché mondial des voitures électriques, soit une forte hausse par rapport à moins de 10 % en 2020.

Le segment nickel-manganèse-cobalt devrait croître à un TCAC de 14,4 % au cours de la période de prévision.

Par capacité de charge

10 à 20 minutes de charge car il offre le meilleur équilibre entre performances, coût et durabilité du pack

Sur la base de la capacité de charge, le marché est segmenté en charge de moins de 10 minutes, de 10 à 20 minutes de charge et de 20 à 30 minutes de charge.

La plage de charge de 10 à 20 minutes est aujourd’hui la bande de charge la plus réaliste sur le plan commercial. Il est suffisamment rapide pour améliorer sensiblement le confort de l'utilisateur, mais pas au point d'imposer à chaque programme le coût et la charge d'ingénierie d'une recharge en moins de 10 minutes. Cela en fait le segment de valeur à court terme le plus important pour les programmes de véhicules électriques grand public, en particulier lorsque les opérateurs souhaitent une meilleure convivialité sans surconcevoir le système de batterie.

- Par exemple, en 2025, Samsung SDI a mis en avant la technologie de batterie EV haut de gamme capable de se charger à 80 % en 20 minutes, démontrant pourquoi cette bande est pratique et commercialement pertinente.

Le segment des recharges de moins de 10 minutes devrait croître à un TCAC de 18,5 % au cours de la période de prévision.

Par capacité de la batterie

Les 50 à 100 kWh dominent car ils conviennent à la plus grande partie de l’industrie mondiale des véhicules électriques pour passagers

Sur la base de la capacité des batteries, le marché est segmenté en moins de 50 kWh, 50 à 100 kWh et au-dessus de 100 kWh.

La classe 50-100 kWh répond aux besoins des véhicules électriques grand public, où la demande est la plus élevée et où la commodité de recharge est la plus importante. Les packs plus petits ont une valeur inférieure et un attrait à long terme plus limité, tandis que les packs plus grands sont concentrés dans des véhicules plus lourds ou haut de gamme. En conséquence, la bande médiane représente la meilleure combinaison de volume, de prix et de pertinence en matière de tarification sur le marché mondial.

- Par exemple, en 2025, l’AIE a décrit les voitures électriques comme le principal moteur de la demande de batteries, confortant ainsi l’hypothèse selon laquelle les voitures particulières de taille moyennebatterieles packs restent le segment de valeur principal.

Le segment supérieur à 100 kWh devrait croître à un TCAC de 17,3 % au cours de la période de prévision.

Par composant

Les matériaux cathodiques dominent car ils restent le groupe de composants de batterie le plus rentable

Sur la base des composants, le marché est segmenté en matériaux cathodiques, matériaux anodiques, électrolytes, séparateurs, systèmes de gestion de batterie, systèmes de gestion thermique et autres.

Les matériaux cathodiques sont en tête car ils représentent une part importante du marché des batteries EV ultra-rapides en termes de coût des cellules et déterminent directement la densité énergétique, la capacité de débit et la voie chimique. Que le pack utilise du LFP ou une chimie à base de nickel, le choix de la cathode détermine fortement les performances et l'économie. Dans les batteries ultra-rapides, la formulation de la cathode est particulièrement importante car elle affecte la rapidité avec laquelle l'énergie peut se déplacer tout en préservant la sécurité et la durée de vie.

- Par exemple, en 2024, LG Energy Solution a signé des accords à long terme pour les matériaux cathodiques LFP dans le cadre de la préparation de la chaîne d'approvisionnement, montrant à quel point les cathodes centrales restent dans la stratégie des batteries.

Le segment des systèmes de gestion thermique devrait croître à un TCAC de 19,8 % au cours de la période de prévision.

Perspectives régionales du marché des batteries EV ultra-rapides

Par région, le marché mondial est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Ultra-Fast EV Batteries Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la part dominante en 2025, évaluée à 23,97 milliards de dollars, et a également conservé la première part en 2024 avec 18,52 milliards de dollars. La domination de l’Asie-Pacifique repose sur sa vaste base de fabrication de batteries, son solide leadership en matière de chimie et le déploiement plus rapide des chargeurs mené par la Chine. La région bénéficie d'une échelle locale en matière de cellules, de packs, de matériaux et de véhicules, ce qui réduit les coûts et accélère la commercialisation. Elle est également leader dans le secteur des bus, des camions et des véhicules à deux et trois roues, offrant ainsi aux fournisseurs des cycles d'apprentissage plus larges. Cela fait de l’Asie-Pacifique le centre à la fois de l’expansion LFP axée sur les coûts et de l’innovation haut de gamme en matière de recharge rapide.

- Par exemple, en mars 2025, BYD a lancé une plate-forme offrant une puissance de recharge de 1 000 kW et une autonomie de 400 km ajoutée en 5 minutes, soulignant l’avance de la région Asie-Pacifique en matière d’innovation en matière de vitesse de recharge.

Marché chinois des batteries EV ultra-rapides

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus enregistrés en 2025 à environ 17,35 milliards de dollars, soit environ 44,8 % du marché mondial.

Marché indien des batteries EV ultra-rapides

Le marché indien en 2025 était évalué à environ 0,91 milliard de dollars, ce qui représentait environ 2,4 % des revenus mondiaux.

Europe

L’Europe devrait atteindre 9,30 milliards de dollars en 2026 et assurer la position de deuxième plus grande région du marché. L’Europe devrait se développer grâce à des règles d’émissions plus strictes, à une recharge publique plus dense et à une demande de véhicules électriques pratiques à recharge rapide pour les passagers. La région reste importante pour les produits chimiques riches en nickel, mais le LFP gagne des parts de marché à mesure que l'accessibilité devient plus critique. L’Europe bénéficie également d’une base de chargeurs ultra-rapides améliorée et d’une capacité de batterie locale croissante.

Marché allemand des batteries EV ultra-rapides

Le marché allemand était évalué à environ 2,47 milliards de dollars en 2025, ce qui représentait environ 6,4 % du chiffre d'affaires mondial.

Marché britannique des batteries EV ultra-rapides

Le marché britannique en 2025 était évalué à environ 1,96 milliard de dollars, ce qui représentait environ 5,1 % des revenus mondiaux.

Amérique du Nord

L’Amérique du Nord devrait enregistrer un taux de croissance de 15,1 % dans les années à venir et atteindre une valorisation de 5,31 milliards de dollars d’ici 2026. Le marché en Amérique du Nord devrait croître grâce aux investissements dans les corridors de recharge, à la pénétration croissante des ZEV et à une localisation plus forte de l’approvisionnement en cellules. Les États-Unis connaissent toujours une incertitude politique, mais NEVI et les programmes de corridors associés soutiennent le développement de la recharge longue distance. Le Canada ajoute de l’élan grâce à l’adoption croissante des VZE. Aux États-Unis, le marché semble prometteur dans les segments des véhicules haut de gamme et des véhicules plus gros, où la valeur du pack est plus élevée et où la capacité ultra-rapide est plus facile à justifier.

Marché américain des batteries EV ultra-rapides

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain a été estimé analytiquement à environ 3,51 milliards de dollars en 2025, ce qui représente environ 11,9 % du marché mondial.

l'Amérique latine

L’Amérique latine devrait croître à partir d’une base plus petite, soutenue par l’adoption de véhicules électriques tirée par les importations, l’amélioration de la visibilité politique et l’électrification croissante des flottes. Le Brésil se distingue par une forte croissance des ventes de plug-ins en 2024, tandis que les cas d'utilisation publics et de flotte peuvent répondre à la demande de batteries à charge rapide dans certains corridors et marchés urbains.

Moyen-Orient et Afrique

On estime que le marché du Moyen-Orient et de l’Afrique se développera grâce aux importations de véhicules électriques haut de gamme, aux plans de recharge soutenus par l’État et à la modernisation de la flotte. Le Golfe a un avantage dans la mesure où les investissements en matière de tarification peuvent être coordonnés plus rapidement, tandis que les autres marchés connaîtront une croissance plus progressive. Le soutien politique des Émirats arabes unis et le déploiement de chargeurs rapides saoudiens créent l’élan le plus clair à court terme.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Concurrence sur le marché de l’échelle, de la chimie et de l’intégration de la charge

Concurrence dans l'ultra-rapide mondialMarché des batteries pour véhicules électriquesest centré sur qui peut combiner le plus efficacement la chimie, l’échelle de fabrication, l’intégration des véhicules et l’accès à l’écosystème de recharge. CATL, BYD, LG Energy Solution, Panasonic Energy, Samsung SDI, SK On, ACC, Northvolt, Gotion, EVE Energy et d'autres sont en concurrence grâce à une combinaison d'expansion d'usines, de partenariats OEM, de conception de cellules à débit plus élevé et de localisation. Le marché ne se gagne pas uniquement grâce aux performances des cellules. Les entreprises recherchent désormais un avantage grâce à l'exécution d'un système complet ; approvisionnement en matériaux résilients, empreintes d'usines régionales, contrôles pilotés par logiciel, refroidissement amélioré et coordination avec les plates-formes OEM et les réseaux de recharge publics. C'est pourquoi le leadership en matière de technologie de batterie, de sélection du type de batterie et d'échelle de production est aussi important que les performances pures du laboratoire.

Un deuxième thème de compétition est la diversification de la chimie. Les données de l'AIE montrent que la LFP est devenue une force mondiale majeure, tandis que les produits chimiques à base de nickel conservent toujours des positions fortes aux États-Unis et en Europe. En conséquence, les entreprises évitent de dépendre d’une seule chimie. Certains développent les batteries au lithium fer phosphate pour les véhicules abordables du marché de masse, tandis que d'autres proposent des cellules riches en nickel de qualité supérieure ou des feuilles de route avancées dans le domaine des batteries à semi-conducteurs. Cela crée un marché à deux voies : d’un côté l’accessibilité des gros volumes et de l’autre les systèmes haut de gamme à haute consommation d’énergie et à haut débit. Dans les deux cas, le véritable différenciateur est la capacité à maintenir la sécurité et la durée de vie lors d’une utilisation ultra-rapide répétée.

Un troisième thème est le contrôle des écosystèmes. Les joueurs gagnants ne traitent plus la batterie comme un composant autonome. Ils associent des cellules à des partenariats d'architecture de pack, d'électronique, de logiciels et de charge. Cela améliore la fidélisation de la clientèle et donne aux fournisseurs plus de poids dans les négociations avec les constructeurs automobiles. L’avantage concurrentiel vient de plus en plus de la capacité de fournir ensemble des cellules, des modules, des commandes de pack et des performances de charge compatibles.

- Par exemple, en mars 2025, BYD a déclaré que sa Super e-Platform atteignait une puissance de charge de 1 000 kW et pouvait ajouter 400 km d'autonomie en 5 minutes, liant la conception de la batterie à la stratégie du réseau de charge.

LISTE DES PRINCIPALES ENTREPRISES DE BATTERIES EV ULTRA-RAPIDES PROFILÉES

- CATL (Chine)

- BYD (Chine)

- Solution énergétique LG(Corée du Sud)

- Samsung SDI (Corée du Sud)

- SK On (Corée du Sud)

- Panasonic Energy (Japon)

- Gotion High-Tech (Chine)

- EVE Energy (Chine)

- Sunwoda (Chine)

- CALB (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- avril 2026: Geely a présenté une batterie EV de nouvelle génération capable de charger de 10 % à 80 % en un peu plus de cinq minutes, établissant ainsi une nouvelle référence en matière de charge ultra-rapide. Ce développement met en évidence les progrès réalisés dans la technologie des batteries à haut débit, réduisant considérablement le temps de charge et améliorant la commodité pour la prochaine génération.véhicules électriques.

- mai 2025: LG Energy Solution et GM ont annoncé qu'ils commercialiseraient des cellules de batterie prismatiques au lithium et au manganèse riches pour les futurs camions électriques et SUV pleine grandeur de GM. L’annonce a souligné une nouvelle voie chimique pour les véhicules électriques plus grands qui nécessitent un coût inférieur et une autonomie pratique.

- Décembre 2024 :Stellantis et CATL ont convenu d'investir jusqu'à 4,1 milliards d'euros dans une coentreprise pour une usine de batteries LFP à grande échelle à Saragosse, en Espagne, dont la production est prévue d'ici fin 2026. Le projet soutient des programmes de véhicules électriques abordables et renforce l'empreinte LFP en Europe.

- Décembre 2024 :CATL, CAES et FAW Hongqi ont convenu de coopérer sur l'échange de batteries. Ce partenariat témoigne d'un intérêt commercial continu pour les stratégies de batteries compatibles avec les échanges pour certaines plates-formes de véhicules.

- Septembre 2024 :Subaru et Panasonic Energy ont annoncé leur intention de fournir des batteries lithium-ion pour automobiles et de créer conjointement une nouvelle usine de batteries au Japon. Ce développement a ajouté de la profondeur à la fabrication de l’écosystème japonais des batteries pour véhicules électriques.

- Septembre 2024 :Samsung SDI a présenté des batteries LFP+, entièrement à semi-conducteurs et cylindriques de 46 phi pour les véhicules utilitaires électriques au salon IAA Transportation. Cela a été important car cela a élargi la gamme de produits publics de Samsung SDI au-delà de son image haut de gamme traditionnelle.

- avril 2024: LG Energy Solution a déclaré que son complexe de 5,5 milliards de dollars en Arizona progressait, avec des batteries cylindriques de la série 46 prévues pour une utilisation dans les véhicules électriques. Cet investissement a renforcé les efforts de LGES pour garantir la future demande américaine en formats cylindriques avancés.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des batteries EV ultra-rapides fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 14,8 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de véhicule, type de batterie, capacité de charge, capacité de la batterie, composant et région |

| Par type de véhicule |

|

| Par type de batterie |

|

| Par capacité de charge |

|

| Par capacité de la batterie |

|

| Par composant |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 38,76 milliards de dollars en 2025 et devrait atteindre 130,44 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 23,97 milliards de dollars.

Le marché devrait afficher un TCAC de 14,8 % au cours de la période de prévision.

Le segment des voitures domine le marché par type de véhicule.

L’expansion des réseaux de recharge à haute puissance stimule le marché mondial.

CATL, BYD, LG Energy Solution et Samsung SDI comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés