Taille du marché des dispositifs de charge unitaire, part et analyse de l’industrie, par type de produit (conteneur LD 3, conteneur LD 6 et conteneur LD 11, conteneur M 1, palettes et autres), par application (transport aérien civil, transport aérien de fret et autres), par type de matériau (composite, métal et autres), par type de conteneur (conteneur normal, conteneur froid et autres) et prévisions régionales, 2026-2034

Dispositifs de charge unitaire Taille du marché et aperçu de l’industrie

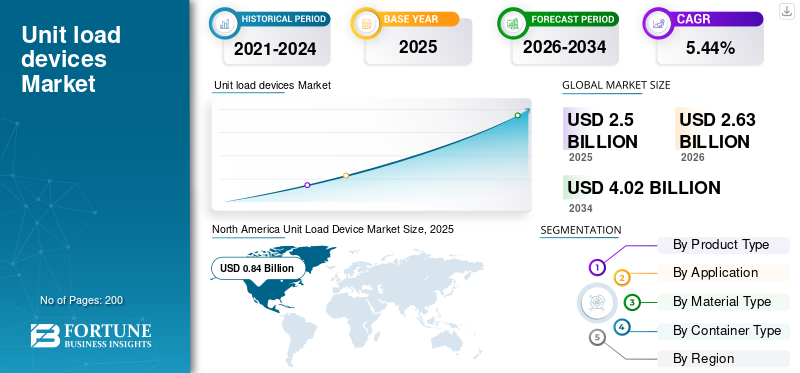

La taille du marché mondial des dispositifs de charge unitaire était évaluée à 2,50 milliards USD en 2025. Le marché devrait passer de 2,63 milliards USD en 2026 à 4,02 milliards USD d’ici 2034, avec un TCAC de 5,44 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des dispositifs de charge unitaire avec une part de marché de 39,07 % en 2025.

Un dispositif de charge unitaire (ULD) est généralement une palette ou un conteneur principalement utilisé pour transporter des bagages chargés sur des avions à fuselage étroit et des avions à fuselage large. Les palettes ULD sont constituées de feuilles d'aluminium robustes et de jantes conçues pour verrouiller les bagages chargés. Un conteneur est une enceinte métallique principalement utilisée pour contenir un produit de fret utilisé dans l'emballage et l'expédition. Le chargement et le déchargement plus rapides des produits cargo, une meilleure protection contre les conditions météorologiques et une meilleure protection contre les dommages sont les principaux avantages de l'ULD.

Selon le rapport de la Banque internationale pour la reconstruction et le développement (BIRD), en 2019, environ 4,2 milliards de passagers ont voyagé par voie aérienne à travers le monde. Cependant, après la crise du COVID-19, une perturbation majeure de la chaîne d’approvisionnement a entraîné une baisse des ventes d’ULD, ce qui a eu un impact négatif sur le marché. L'industrie aérospatiale de plusieurs pays a subi une perte de revenus considérable en raison de la fermeture des unités de fabrication de dispositifs de charge unitaire entre novembre 2019 et mai 2020. Selon un rapport de Bloomberg, en 2020, l'industrie aérospatiale américaine a perdu environ 195 milliards de dollars de valeur marchande.

Le marché d'Amérique du Nord et d'Europe devrait connaître le plus fort impact en raison du ralentissement de l'activité.gestion de la chaîne d'approvisionnementdes fabricants d'ULD. Les sociétés situées en Europe telles que Dokasch GmbH, Envirotainer AB et Nordisk Aviation Products AS, ont décidé de reporter les activités opérationnelles de l'ULD en suivant les réglementations gouvernementales pendant le confinement national. Cela a considérablement retardé les livraisons d’ULD. Cependant, plusieurs sociétés telles que Cargo Composites, CSafe Global et ACL AIRSHOP ont redémarré leur activité opérationnelle à partir d'août 2020 pour fournir de meilleures solutions ULD à travers le monde.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX POINTS À RETENIR DU MARCHÉ DES DISPOSITIFS DE CHARGE UNITÉ

- Taille du marché en 2025 : 2,50 milliards de dollars

- Taille du marché en 2026 : 2,63 milliards de dollars

- Taille du marché prévue pour 2034 : 4,02 milliards de dollars

- TCAC : 5,44 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des dispositifs de charge unitaire avec une part de 39,07 % en 2025.

- Le segment des conteneurs LD 3 détenait la première part de marché.

- Le segment des conteneurs froids devrait enregistrer la croissance la plus rapide au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord était en tête du marché avec une part de 39,07 % en 2025, soutenue par de solides achats d’ULD et la présence de grands fabricants.

Europe

L’Europe devrait connaître une croissance significative en raison de la demande croissante de conteneurs frigorifiques de la part des secteurs de la santé et du commerce électronique.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une croissance constante, tirée par l’expansion des opérations de fret aérien et l’adoption croissante de l’ULD en Chine et en Inde.

NOUS.

La croissance du marché est soutenue par des sociétés clés telles que ACL AIRSHOP, Cargo Composites et Satco, Inc., ainsi que par des investissements croissants dans les technologies ULD.

Japon

L’activité croissante du fret aérien et la demande de solutions de manutention du fret légères et efficaces devraient soutenir l’expansion du marché.

En savoir plus

TENDANCES du marché des dispositifs de charge unitaire

Introduction de l’Internet des objets (IoT) pour propulser la croissance du marché

LeInternet des objets (IoT)la technologie fournit une infrastructure agile qui permettra aux entreprises de fret d’accélérer la vitesse des opérations de chargement et de déchargement des marchandises. La mise en œuvre de l'IoT fournit un écosystème dans lequel les compagnies aériennes commerciales, les équipages et les douaniers peuvent travailler avec une plus grande efficacité. L'intégration des dispositifs de chargement unitaire avec la technologie IoT a conduit au fonctionnement efficace des systèmes de bagages et de fret. De plus, la localisation des bagages et du fret affectés à l'ULD et la fourniture d'une distribution centralisée de l'ULD via une connectivité GSM/Wi-Fi ont conduit à l'adoption croissante de cette technologie avancée.

L'introduction de l'Internet des objets (IoT) avec la technologie ULD dans l'industrie aéronautique augmente l'efficacité opérationnelle des services de transport de marchandises avec des frais généraux réduits qui favoriseront la croissance du marché.

FACTEURS MOTEURS

Demande croissante de produits légers pour les opérations de fret afin de favoriser la croissance

Un ULD léger est largement utilisé dans l’industrie aéronautique pour offrir le poids à vide le plus bas et les performances résistance/poids les plus élevées par rapport à l’ULD conventionnel. L'ULD léger est conçu à partir d'un composite polymère avec une résistance plus élevée. Par exemple, Nordisk fabrique des ULD légers combinés à des matériaux de haute qualité. L'ULD conçu par l'entreprise contribue à réduire le poids du conteneur de plus de 25 % et augmente encore l'efficacité des opérations de fret, ce qui conduit à une forte demande de dispositifs de charge unitaires légers.

Une autre société, Zodiac Aerospace, développe plusieurs gammes d'ULD à pont inférieur pour les compagnies aériennes commerciales. Ceci est principalement utilisé dans les avions commerciaux tels que le Boeing 747, le Boeing 767 et le Boeing 787 Dreamliner. L’adoption croissante des ULD légers dans l’industrie aéronautique propulse la croissance du marché mondial des dispositifs de charge unitaire.

Adoption croissante des conteneurs froids pour alimenter la croissance du marché

Les conteneurs frigorifiques technologiquement avancés sont utilisés pour transporter des marchandises sensibles à la température telles que des denrées périssables, des médicaments, du plasma sanguin et des vaccins. L’utilisation croissante de conteneurs frigorifiques pour transporter des marchandises sensibles à la température devrait stimuler le marché. La croissance du marché est en outre attribuée à la demande croissante de KITS EPI et de médicaments en raison de la pandémie de COVID-19. Selon une étude interne de VRR, la logistique de la chaîne du froid représentait plus de 25 % du secteur des soins de santé en 2019. Les réglementations environnementales croissantes et la nécessité de services logistiques technologiquement avancés et sensibles à la température sont susceptibles de stimuler la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS DE RETENUE

Coût de maintenance élevé de l’ULD pour freiner la croissance

Le coût élevé de la mise à niveau et de la maintenance associé au remplacement de l’ULD conventionnel entrave la croissance du marché. Le coût de maintenance élevé est lié au maintien d’une inspection régulière des opérations de l’ULD afin de garantir une utilisation optimale. Les coûts élevés de maintenance, de réparation et de révision de ces appareils limitent la croissance du marché.

Analyse SEGMENTATION

Analyse par type de produit

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Utilisation croissante du conteneur LD 3 dans les avions commerciaux pour augmenter la croissance

En fonction du type de produit, le marché comprend le conteneur LD 3, le conteneur LD 6 et le conteneur LD 11, le conteneur M 1, les palettes et autres.

Le segment des conteneurs LD 3 détenait une part dominante du marché en 2019. Cela est attribué à la demande croissante de conteneurs LD 3 pour transporter des bagages, du fret et des marchandises chargés sur des avions commerciaux tels que le Boeing 747 et le Boeing 767. Le conteneur LD 3 est un conteneur à pont inférieur demi-largeur et peut transporter efficacement un poids à vide de 82 kg jusqu'à un poids brut maximum allant jusqu'à 1 588 kg.

Le conteneur LD 6 se compose de sangles de porte intégrées et peut supporter un poids à vide de 230 kg jusqu'à un poids brut maximum de 3 175 kg. Cette croissance est due à l’adoption massive de conteneurs LD 6 sur le pont inférieur de fret d’une large gamme d’avions.

Le conteneur LD 11 est un conteneur à cale inférieure pleine largeur et peut transporter une tare de 185 kg jusqu'à un poids brut maximum de 3 176 kg.

Le conteneur M1 est le conteneur du pont principal et peut transporter une tare de 350 kg. De plus, il peut transporter un poids brut maximum allant jusqu’à 6 804 KG.

La palette est profilée pour une cale inférieure et un conteneur sur le pont principal et supporte un poids de 91 kg. La palette peut transporter un poids brut maximum allant jusqu'à 3 175 KG.

L'autre segment comprend d'autres conteneurs tels que le conteneur LD 4, le conteneur LD7 et le conteneur LD 26.

Par analyse d'application

Le segment du transport aérien de fret devrait stimuler la croissance du marché

Sur la base de l’application, le marché est classé en transport aérien civil, transport aérien de fret et autres.

Le segment du transport aérien civil devrait détenir la plus grande part du marché au cours de la période de prévision. Cette croissance est due à la demande croissante de dispositifs de chargement unitaire pour charger un minimum de bagages des passagers dans les avions commerciaux.

Le segment du transport aérien de fret devrait enregistrer un TCAC plus élevé au cours de la période de prévision. Dans le transport aérien de fret, l'avion est conçu pour transporter des médicaments, des marchandises, des colis postaux, etc. L'utilisation croissante d'un conteneur réfrigéré pour transporter des aliments emballés, des médicaments etvaccinspendant la période de pandémie est susceptible de conduire à une croissance du segment.

L'autre segment est constitué de l'utilisation des ULD issus de l'industrie automobile pour les opérations de chargement de véhicules lourds et de l'industrie de défense pour le transport d'instruments lourds.

Analyse par type de matériau

Adoption croissante des matériaux composites pour améliorer le rapport résistance/poids élevé afin de propulser la croissance

En fonction du type de matériau, le marché est segmenté en composite, métal et autres.

Le segment composite devrait présenter un TCAC significatif au cours de la période de prévision. Cela est dû à l’adoption croissante decompositesdans l'ULD pour améliorer le rapport résistance/poids élevé des conteneurs. Le matériau composite est classé comme matériau polybrin et matériau en verre. Le matériau polystrand est constitué de composites thermoplastiques renforcés de fibres qui sont des matériaux de type durable et facile à réparer. Le matériau en forme de verre est utilisé pour améliorer le rapport résistance/poids du conteneur. Ce sont des matériaux composites à isolation thermique avec des structures de panneaux intérieurs hybrides.

Le segment des métaux devrait connaître une croissance considérable dans les années à venir. Cette croissance est attribuée à l’adoption croissante de l’aluminium par les fabricants d’ULD pour concevoir des conteneurs non corrosifs. Un conteneur métallique est conçu avec de l'aluminium en raison de sa nature non magnétique, de sa nature anti-étincelles et de son bon conducteur de chaleur et d'électricité. La structure principale est conçue à l’aide de tôles d’aluminium. Les parois latérales du conteneur sont conçues avec un matériau composite tel que le lexan.

L'autre segment comprend les fibres discontinues, les fils filamentaires et les matériaux filés par jet adoptés pour concevoir un conteneur léger.

Par analyse de type de conteneur

Le segment des conteneurs froids enregistrera un TCAC élevé

En termes de type de conteneur, le marché est segmenté en conteneur normal, conteneur froid et autres.

Le segment des conteneurs normaux devrait détenir une part dominante du marché au cours de la période de prévision. Cette croissance est attribuée à l'utilisation croissante d'un conteneur normal pour transporter des produits secs généraux tels que des aliments emballés, des céréales, des papiers imprimés, des métaux et des produits agricoles. Les conteneurs normaux sont utilisés pour transporter des marchandises sèches dans le monde entier.

Le segment des conteneurs froids devrait enregistrer un TCAC plus élevé au cours de la période de prévision. Cette croissance est attribuée à l’utilisation croissante de conteneurs frigorifiques du secteur de la santé pour transporter les vaccins corona par transport aérien cargo. De plus, les conteneurs frigorifiques sont principalement utilisés pour transporter des marchandises sensibles à la température, telles que des produits chimiques, des médicaments et des produits emballés.fruits de mer.

L'autre segment comprend les conteneurs ouverts, les conteneurs tunnel, les conteneurs mi-hauteur et les conteneurs intermédiaires pour vrac. La croissance du segment est attribuée à l'utilisation croissante de conteneurs tunnel et de conteneurs mi-hauteur dans l'industrie du transport maritime pour transporter des marchandises et des colis commerciaux.

APERÇU RÉGIONAL

North America Unit Load Device Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord s’élevait à 0,84 milliard USD en 2019. Ce marché en Amérique du Nord devrait dominer au cours de la période de prévision. Cette croissance est due à la présence d'acteurs clés aux États-Unis tels que ACL AIRSHOP, Cargo Composites et Satco, Inc., entre autres. L’achat croissant d’ULD et de technologies associées aux États-Unis, au Canada et au Mexique devrait en outre contribuer à la croissance du marché nord-américain.

Le marché européen devrait connaître une croissance significative au cours de la période de prévision. Cette croissance est attribuée à l'augmentation de la demande de conteneurs réfrigérés de la part du secteur du commerce électronique et de la santé dans des pays comme le Royaume-Uni, la France et l'Allemagne. L'industrie aéronautique au Royaume-Uni adopte une solution avancée de gestion de la température des conteneurs froids pour les applications de stockage. En outre, la forte demande de conteneurs légers en provenance de France est susceptible de propulser la croissance du marché.

L’Asie-Pacifique devrait enregistrer une croissance significative au cours de la période de prévision. Cette croissance est attribuée à la demande croissante de dispositifs de charge unitaire de la part des économies émergentes telles que la Chine et l'Inde pour les opérations de fret aérien. L’essor de l’industrie du transport aérien dans des pays comme la Chine et l’Inde a conduit à l’adoption croissante de ces appareils dans la région Asie-Pacifique.

Le marché du reste du monde devrait connaître une croissance significative en raison de l’adoption croissante de la technologie IoT dans les ULD d’Amérique latine, du Moyen-Orient et d’Afrique.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent principalement sur l’expansion de leur activité en signant des contrats et en introduisant de nouveaux produits

L’industrie des ULD est fragmentée par la présence d’acteurs dominants détenant des parts de marché significatives. Les partenariats stratégiques, les fusions et acquisitions, les lancements de produits et les collaborations formés par les entreprises clés pour maintenir leur présence favoriseront la dynamique du marché dans les années à venir. En août 2019, OnAsset Intelligence, Inc. et Unilode Aviation Solutions ont signé un contrat pour fournir des services de gestion, de maintenance et de réparation d'ULD. En août 2020, ACL Airshop et Sonoco ThermoSafe ont signé un contrat pour la manutention et la réparation des conteneurs ULD en vrac à température contrôlée de Sonoco ThermoSafe.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- ACL AIRSHOP (États-Unis)

- Groupe Brambles (Australie)

- Cargo Composites (États-Unis)

- CSafe Global (États-Unis)

- Dokasch GmbH (Allemagne)

- Envirotainer AB (Suède)

- Nordisk Aviation Products AS (Norvège)

- Palnet GmbH Air Cargo Products (Allemagne)

- Satco, Inc. (États-Unis)

- TransDigm Group Incorporated (États-Unis)

- VRR Aviation (Pays-Bas)

- Zodiac Aéronautique (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Août 2020 –La société de manutention de marchandises Dnata a lancé des lecteurs Bluetooth Low Energy (BLE) technologiquement avancés pour permettre le suivi du transport de marchandises. Les lecteurs BLE sont utilisés pour capturer le mouvement des ULD. Grâce à cette technologie, les expéditions peuvent suivre l'ULD et les informations basées sur des capteurs telles que le mouvement de l'ULD, la température de l'ULD et l'humidité du conteneur.

- mai 2020– UNILODE Aviation Solutions (UAS) et Air Canada ont signé un contrat de 7 ans pour fournir une solution de gestion ULD économique. UAS, un fournisseur spécialisé d'ULD externalisé, fournira des solutions de gestion d'ULD pour numériser les systèmes de transport d'Air Canada.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché sur les dispositifs de charge unitaire fournit une analyse structurée de l’industrie et se concentre principalement sur des aspects clés tels que les principaux acteurs du marché, le type de produit, le type de matériau, les applications, le type de conteneur et la présence industrielle de l’ULD et les principales tendances technologiques du marché de l’ULD. En outre, le rapport présente les faits saillants des développements clés de l’industrie. En outre, le rapport présente plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de produit

|

|

Par candidature

|

|

|

Par type de matériau

|

|

|

Par type de conteneur

|

|

|

Par géographie

|

|

|

|

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial est évaluée à 2,63 milliards USD en 2026, et devrait atteindre 4,02 milliards USD d'ici 2034, avec un TCAC de 5,44 % sur la période 2026-2034.

En 2025, le marché nord-américain s'élevait à 0,84 milliard de dollars.

Avec une croissance de 5,44%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Le segment des conteneurs LD 3 devrait être le segment leader de ce marché au cours de la période de prévision.

La demande croissante d’ULD légers pour les opérations de fret dans le secteur de l’aviation est le facteur clé de la croissance du marché.

ACL AIRSHOP, Cargo Composites, Satco, Inc., TransDigm Group Incorporated et CSafe Global sont des acteurs majeurs du marché mondial.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés