Taille, part et analyse de l’industrie du marché des scanners de véhicules, par type de produit (scanners de diagnostic OBD, scanners de diagnostic multi-systèmes, outils de diagnostic de marque OEM et autres), par type de véhicule (voitures particulières, véhicules utilitaires légers et véhicules utilitaires lourds), par utilisateur final (concessionnaires, ateliers indépendants, consommateurs bricoleurs et autres), par propulsion (moteur à combustion interne et électrique) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

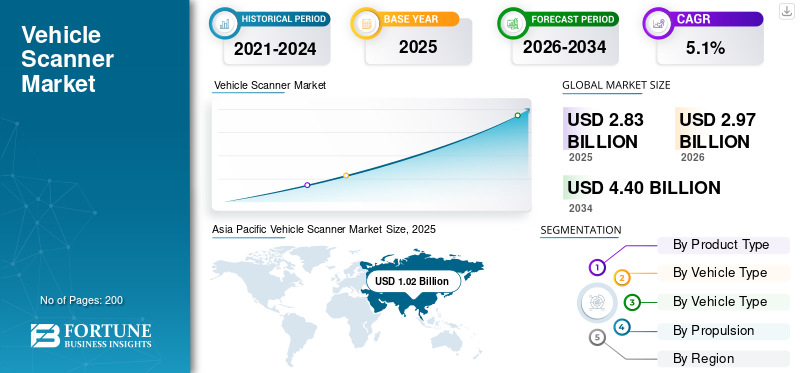

La taille du marché mondial des scanners de véhicules était évaluée à 2,83 milliards USD en 2025. Le marché devrait passer de 2,97 milliards USD en 2026 à 4,40 milliards USD d’ici 2034, avec un TCAC de 5,1 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial des scanners de véhicules avec une part de marché de 36,04 % en 2025.

Un scanner de véhicule est un appareil de diagnostic et d’inspection conçu pour lire, analyser et interpréter les données générées par les systèmes électroniques d’un véhicule. Au sein de l'industrie des scanners de véhicules, ces outils vont des scanners de diagnostic utilisés dans les environnements de réparation aux systèmes avancés d'analyse des véhicules appliqués aux inspections au volant et sous les véhicules à des fins de sécurité, de maintenance et de conformité. À la base, les scanners de véhicules permettent la détection des pannes, la surveillance du système et la validation opérationnelle sur différentes plates-formes de véhicules.

La pertinence des scanners de véhicules a considérablement augmenté à mesure que les véhicules sont devenus plus pilotés par logiciels et plus complexes sur le plan électronique. Les véhicules modernes s'appuient sur plusieurs unités de commande électroniques, capteurs et réseaux de communication, ce qui rend l'inspection mécanique traditionnelle insuffisante. En conséquence, la technologie de numérisation des véhicules est devenue essentielle non seulement pour la réparation et l'entretien, mais également pour l'assurance de la sécurité, la conformité aux émissions, la surveillance de la flotte et les systèmes d'inspection liés aux infrastructures. Les gouvernements, les autorités de transport, les ateliers et les exploitants de flottes dépendent de plus en plus des solutions mondiales de scanners de véhicules pour maintenir l'efficacité opérationnelle et l'alignement réglementaire.

Actuellement, la demande de scanners de véhicules augmente en raison de plusieurs facteurs convergents. La croissance du nombre de propriétaires de véhicules, l’expansion du développement des infrastructures telles que les centres de transport intelligents et les installations d’inspection, ainsi que l’électrification croissante des véhicules remodèlent la dynamique clé du marché. De plus, les progrès de l’intelligence artificielle etapprentissage automatiquepermettent aux scanners de fournir des diagnostics prédictifs, une reconnaissance automatisée des défauts et des cycles d'inspection plus rapides. Ces développements devraient soutenir une croissance soutenue du marché au cours de la période de prévision, en particulier dans les régions émergentes et à volume élevé.

Les fabricants innovent activement pour renforcer leur avantage concurrentiel sur le marché. Des acteurs clés tels que Thinkcar, Denso et ZF se concentrent sur les plates-formes logicielles, l'accès sécurisé aux données, les diagnostics basés sur le cloud et les architectures de scanners modulaires. L'intégration d'analyses basées sur l'IA, de capacités d'imagerie améliorées et de compatibilité entre plusieurs configurations de types de structures de véhicules deviennent essentielles aux stratégies de développement de produits, positionnant les scanners de véhicules comme des outils essentiels dans l'écosystème automobile en évolution.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des scanners de véhicules PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 2,83 milliards USD

- Taille du marché en 2026 : 2,97 milliards de dollars

- Taille du marché prévue pour 2034 : 4,40 milliards de dollars

- TCAC : 5,1 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché avec une part de 36,04 % en 2025.

- Le segment des outils de diagnostic de marque OEM devrait croître à un TCAC de 7,7 %.

- Le segment des véhicules utilitaires lourds devrait croître à un TCAC de 7,2 %.

Asie-Pacifique

Asie-Pacifique Un vaste parc de véhicules et une adoption rapide des véhicules électriques stimulent la demande de scanners.

Amérique du Nord

Amérique du Nord Marché mature porté par l'ADAS, l'accès sécurisé et les mises à jour logicielles.

Europe

Europe Un réseau d'ateliers solide et l'adoption de diagnostics avancés soutiennent la croissance.

NOUS.

Aux États-Unis, le parc important de véhicules et l'activité de réparation élevée entraînent une demande constante d'outils de diagnostic.

Japon

Japon Écosystème automobile avancé et normes de service élevées favorisant l'adoption de scanners haut de gamme.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L'augmentation de l'électronique des véhicules et la complexité de l'ADAS poussent les ateliers vers des diagnostics haut de gamme

Les véhicules modernes intègrent davantage de calculateurs, de réseaux et de systèmes de sécurité, ce qui augmente les étapes de diagnostic et le besoin d'outils multisystèmes capables d'effectuer des tests et des étalonnages plus approfondis. À mesure que les pannes logicielles augmentent, les réparateurs investissent dans des scanners performants et une couverture mise à jour pour maintenir le débit et les performances de réparation dès la première fois. Cela devrait stimuler la croissance du marché des scanners de véhicules dans les années à venir.

- Par exemple, les mises à jour du logiciel ADS X de Bosch mettent l’accent sur l’extension de la couverture par année modèle et sur des étalonnages ADAS supplémentaires, preuve que la complexité croissante entraîne des mises à niveau continues des outils de diagnostic.

RESTRICTIONS DU MARCHÉ

Les passerelles sécurisées et l'accès restreint aux données des véhicules augmentent les frictions et les coûts pour les réparateurs non OEM

Étant donné que les OEM protègent certaines fonctions derrière l'authentification, les ateliers indépendants peuvent être confrontés à des étapes d'enregistrement, des abonnements et des limites de compatibilité des outils supplémentaires. Cela peut ralentir l’adoption par les petits garages et transférer certains travaux de réparation avancés vers les concessionnaires, limitant ainsi une pénétration plus large du marché.

- Par exemple, l’Auto Care Association prévient que l’accès direct aux données de réparation est de plus en plus menacé à mesure que les données sont transmises sans fil aux constructeurs OEM, ce qui complique les diagnostics et les réparations indépendants.

OPPORTUNITÉS DE MARCHÉ

La programmation standardisée et les flux de travail Pass-thru étendent la demande au-delà des diagnostics vers la reprogrammation

À mesure que les mises à jour et les remplacements de modules se multiplient, les scanners associés à des interfaces compatibles J2534 et à des procédures guidées peuvent débloquer de nouvelles sources de revenus en matière de programmation, de codage et de configuration. Les fournisseurs qui proposent du matériel avec des conseils et une assistance logiciels pratiques peuvent gagner des parts de marché parmi les ateliers de réparation générale et de carrosserie.

- Par exemple, SAE J2534 est conçu pour que les applications de reprogrammation OEM puissent fonctionner avec plusieurs outils d'interface permettant une adoption plus large du matériel de programmation pass-thru entre les marques.

LES DÉFIS DU MARCHÉ

Maintenir la couverture à jour tout au long des années modèles en évolution rapide met à rude épreuve les petites marques d'outils et les ateliers

La valeur des scanners de véhicules dépend de plus en plus de mises à jour fréquentes, de fonctions validées et de procédures précises. Le maintien d'une large couverture dans toutes les régions et tous les groupes motopropulseurs nécessite des efforts d'ingénierie importants, des licences de données, des tests et un support client, ce qui augmente les attentes en matière d'abonnement et crée un mécontentement lorsque des lacunes apparaissent.

- Par exemple, les notes de version de Bosch mettent en évidence des milliers de nouveaux tests spéciaux et une couverture élargie pour 2024-2025, illustrant l'ampleur et le rythme requis pour maintenir les plates-formes de diagnostic à jour.

TENDANCES DU MARCHÉ DES SCANNER DE VÉHICULE

Les plates-formes de diagnostic convergent avec la validation de sécurité et l'accès authentifié

Pour équilibrer l’accès aux réparations avec la prévention du vol etcybersécurité, le marché évolue vers des utilisateurs vérifiés, des outils validés et des transactions de sécurité enregistrées. Cette tendance favorise les fournisseurs capables d'intégrer des flux d'accès et d'identité sécurisés sans perturber la productivité de l'atelier.

- Par exemple, la NASTF note que les sociétés d'outils de rechange ont commencé à utiliser son processus de validation de sécurité en 2024 pour réduire le vol et décourager l'utilisation illicite des outils de diagnostic.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de produit

Les scanners de diagnostic multisystèmes dominent le marché car ils comprennent un large éventail de fonctions du véhicule

Sur la base du type de produit, le marché est segmenté en scanners de diagnostic OBD, scanners de diagnostic multi-systèmes, outils de diagnostic de marque OEM et autres.

Les scanners de diagnostic multi-systèmes sont en tête par leur valeur car ils couvrent l'ensemble le plus large de fonctions du véhicule au-delà des codes OBD génériques, permettant des données en direct, des tests bidirectionnels, des réinitialisations et un dépannage plus approfondi sur plusieurs calculateurs. Les ateliers donnent la priorité à ces outils pour gérer efficacement diverses marques et années de modèle, en particulier à mesure que l'ADAS et les protocoles réseau se développent. Les outils uniquement OBD restent moins chers et orientés vers le bricolage.

- Par exemple, le X-431 EURO de LAUNCH se positionne comme un outil de diagnostic modulaire haut de gamme pour les besoins des ateliers, reflétant la forte demande de capacité multi-systèmes.

Le segment des outils de diagnostic de marque OEM devrait croître à un TCAC de 7,7 % au cours de la période de prévision.

Par type de véhicule

Une complexité électronique élevée soutient la domination des scanners pour véhicules de tourisme

Sur la base du type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires légers etvéhicules utilitaires lourds.

Les voitures particulières dominent la valeur du marché car elles représentent la plus grande population de réparateurs parmi les concessionnaires, les ateliers indépendants et les bricoleurs. Ils embarquent également des modules de carrosserie à haut contenu électronique, des systèmes d'infodivertissement, des ADAS et (de plus en plus) des systèmes électrifiés, ce qui stimule la demande de diagnostics multisystèmes et de mises à jour logicielles fréquentes. Les flottes commerciales centralisent souvent les outils, réduisant ainsi les achats unitaires par véhicule.

- Par exemple, les exigences OBD de l’EPA pour les véhicules légers ont permis une accessibilité généralisée des diagnostics, favorisant ainsi l’adoption à long terme des scanners dans l’écosystème des services des véhicules de tourisme.

Le segment des véhicules utilitaires lourds devrait croître à un TCAC de 7,2 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Les ateliers indépendants mènent la demande grâce à un service multimarque

Sur la base de l'utilisateur final, le marché est segmenté en concessionnaires, ateliers indépendants, consommateurs de bricolage et autres.

Les ateliers indépendants dominent la demande de scanners car ils desservent une large base de véhicules multimarques et doivent effectuer des diagnostics efficaces sans infrastructure exclusive aux équipementiers. Ils sont également confrontés à une pression quotidienne pour fournir des réparations rapides et précises, faisant des scanners un outil de productivité essentiel. À mesure que les passerelles sécurisées et les ADAS se développent, les indépendants mettent de plus en plus à niveau leurs équipements pour maintenir la couverture de service et éviter de perdre du travail au profit des concessionnaires.

- Par exemple, l'offre Secure Vehicle Gateway de Snap-on cible les outils d'analyse du marché secondaire nécessitant un accès authentifié, prenant en charge la capacité d'atelier indépendant sur les véhicules protégés par la passerelle.

Le segment autres devrait augmenter à un TCAC de 9,6 % sur la période de prévision.

Par propulsion

Un grand parc de moteurs à combustion interne installés maintient sa position de leader sur le marché des scanners

Sur la base de la propulsion, le marché est segmenté enmoteur à combustion interneet électrique.

Le segment des moteurs à combustion interne domine aujourd'hui la valeur des scanners, car la flotte mondiale est toujours principalement composée de moteurs thermiques, créant la plus grande base installée nécessitant une maintenance, des diagnostics d'émissions et un dépannage de maniabilité. La croissance des véhicules électriques augmente l’intensité du diagnostic par véhicule, mais la composition du parc change progressivement. Au fil du temps, la part des véhicules électriques augmentera la demande de diagnostics haute tension et de flux de travail basés sur des logiciels, mais l'ICE reste le principal moteur de volume dans la plupart des régions.

- Par exemple, le cadre OBD léger de l’EPA sous-tend les diagnostics généralisés pour le fonctionnement de l’essence aux États-Unis, renforçant la domination de longue date des besoins de diagnostic liés à l’ICE.

Le segment électrique devrait croître au TCAC le plus élevé de 10,9 % au cours de la période de prévision.

Perspectives régionales du marché des scanners de véhicules

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Vehicle Scanner Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique est en tête de la part de marché des scanners de véhicules en raison de l’ampleur du parc automobile, d’un écosystème de réparation indépendant dense et de l’adoption rapide de scanners professionnels abordables sur les marchés émergents. La production élevée de véhicules neufs et l’électrification rapide de la Chine augmentent l’intensité du diagnostic et la nécessité d’une couverture logicielle mise à jour. L'Inde et l'Asie du Sud-Est augmentent le volume grâce à l'expansion des réseaux d'ateliers et à l'augmentation du parc automobile, tandis que le Japon et la Corée maintiennent des normes de service sophistiquées qui soutiennent l'utilisation d'outils de diagnostic haut de gamme.

- Par exemple, l’AIE souligne l’accélération des tendances en matière de véhicules électriques, qui sont particulièrement influentes sur les plus grands marchés d’Asie et augmentent la demande de diagnostics et de diagnostics avancés.batterie-dépannage lié.

Amérique du Nord

L'Amérique du Nord est un marché mature mais en expansion, motivé par les besoins d'accès aux passerelles sécurisées, la demande de diagnostics liés aux ADAS et les cycles fréquents de mise à jour logicielle pour la couverture des nouvelles années modèles. Les États-Unis restent le point d'ancrage en raison d'une large base de véhicules installés, d'une forte présence d'ateliers indépendants et d'une forte pénétration des outils professionnels dans les environnements de réparation générale et de collision, soutenant une demande constante de remplacement et de mise à niveau.

Europe

La croissance de l’Europe est soutenue par une sophistication élevée des diagnostics, de solides réseaux d’ateliers indépendants et des exigences croissantes en matière d’accès sécurisé qui poussent aux mises à niveau vers des plates-formes validées et actualisables. La préparation à l'étalonnage ADAS et la couverture multimarque restent des facteurs d'achat centraux, tandis que l'électrification augmente le besoin de flux de travail avancés et de support de service haute tension.

Reste du monde

Le reste du monde se développe grâce à la numérisation des ateliers et à l’adoption croissante de scanners professionnels rentables à mesure que les flottes de véhicules se modernisent. La dynamique la plus forte se situe généralement dans les centres de réparation urbains, où les marques de véhicules mixtes et les modèles importés augmentent la demande de diagnostic multi-systèmes. Au fil du temps, la formation et l’accès authentifié façonneront les cycles de mise à niveau sur les marchés clés.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’innovation centrée sur le logiciel façonne la concurrence sur le marché

Le marché mondial des scanners de véhicules est modérément consolidé et comprend des fabricants d'équipements de diagnostic établis, des fournisseurs de technologies d'inspection de véhicules et des développeurs de solutions régionales qui rivalisent grâce aux progrès en matière d'intelligence logicielle, de précision des systèmes et de compatibilité multi-véhicules. Les entreprises se concentrent de plus en plus sur les systèmes intégrés d'analyse des véhicules, la précision d'imagerie améliorée et les analyses basées sur l'IA pour prendre en charge les applications basées sur le diagnostic et l'inspection.

Des acteurs de premier plan tels que Snap-on, Bosch Diagnostics, Autel, LAUNCH et TEXA jouent un rôle important dans l'évolution du secteur des scanners automobiles. Snap-on continue de renforcer sa position en investissant dans des écosystèmes de diagnostic basés sur des logiciels qui mettent l'accent sur l'efficacité des flux de travail et un accès sécurisé. Bosch Diagnostics se concentre sur des plates-formes de diagnostic évolutives avec des mises à jour logicielles fréquentes et une couverture système étendue. Autel et LAUNCH mettent l'accent sur les scanners multisystèmes riches en fonctionnalités qui équilibrent prix abordable et capacités de qualité professionnelle, en particulier pour les ateliers indépendants et les opérateurs de flotte.

D'autres acteurs, notamment Hella Gutmann, Opus IVS, ZF Aftermarket et TOPDON, élargissent leur portefeuille avec des plates-formes de numérisation avancées qui intègrent la prise en charge ADAS, les diagnostics à distance et la logique d'inspection basée sur l'IA. De nombreux fabricants intègrent égalementintelligence artificielleet l'apprentissage automatique pour automatiser l'identification des défauts et améliorer la précision de l'inspection dans les environnements d'analyse au volant et sous le véhicule. Les investissements dans la connectivité cloud, la cybersécurité et les mises à niveau modulaires sont de plus en plus utilisés pour maintenir un avantage concurrentiel à long terme sur le marché, d'autant plus que les exigences réglementaires et technologiques continuent d'évoluer.

- Par exemple, la version du logiciel de diagnostic de Snap-on du printemps 2024 a ajouté une nouvelle couverture ainsi que des tests et des flux de travail guidés, renforçant ainsi sa stratégie de mises à jour fréquentes pour maintenir la différenciation des outils professionnels.

LISTE DES PRINCIPALES ENTREPRISES DE SCANNER DE VÉHICULE PROFILÉES

- Launch Tech (Chine)

- Topdon(Chine)

- Autel (Chine)

- Groupe Actia (France)

- Marché secondaire ZF (Allemagne)

- InnovaÉlectronique(NOUS.)

- Softing Automotive (Allemagne)

- Opus IVS (États-Unis)

- Thinkcar (Chine)

- Denso (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2025 :Launch Tech UK a dévoilé la plateforme de diagnostic modulaire X-431 EURO, destinée à la flexibilité des ateliers, un exemple de stratégie produit axée sur des configurations évolutives.

- Mars 2025 :Bosch a publié des notes de mise à jour d'ADS X version 6.6 avec une couverture supplémentaire pour 2024/2025 et des étalonnages ADAS, renforçant ainsi l'expansion continue des tests et applications spéciaux.

- Octobre 2024 :Snap-on a annoncé la sortie de son logiciel de diagnostic à l'automne, ajoutant des systèmes, des tests et des flux de travail guidés pour tenir les techniciens au courant de l'évolution de la technologie.

- Septembre 2024 :Hella Gutmann a présenté le mega macs S 20 comme une option de diagnostic multimarque plus accessible tout en conservant des fonctionnalités modernes telles que DoIP etBatterie de VEfonctions d’état de santé.

- Août 2024 :Autel a lancé le système de cadre d'étalonnage ADAS modulaire MaxiSYS IA700, alignant les écosystèmes de diagnostic avec les flux de travail d'étalonnage pour des fonctionnalités de sécurité modernes.

COUVERTURE DU RAPPORT

- L’analyse du marché mondial des scanners de véhicules fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,1 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de produit, type de véhicule, utilisateur final, propulsion et région |

|

Par type de produit |

· Scanners de diagnostic OBD · Scanners de diagnostic multi-systèmes · Outils de diagnostic de marque OEM · Autres |

|

Par type de véhicule |

· Voitures particulières · Véhicules utilitaires légers · Véhicules utilitaires lourds |

|

ParUtilisateur final |

· Concessionnaires · Ateliers indépendants · Consommateurs bricoleurs · Autres |

|

ParPropulsion |

· Moteur à combustion interne · Électrique |

|

Par région |

· Amérique du Nord (par type de produit, type de véhicule, utilisateur final, propulsion et pays) o États-Unis o Canada o Mexique · Europe (par type de produit, type de véhicule, utilisateur final, propulsion et pays) o Royaume-Uni o Allemagne o France o Italie o Reste de l'Europe · Asie-Pacifique (par type de produit, type de véhicule, utilisateur final, propulsion et pays) o Chine o Japon o Inde o Corée du Sud o Reste de l'Asie-Pacifique · Reste du monde (par type de produit, type de véhicule, utilisateur final, propulsion et pays) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2,83 milliards de dollars en 2025 et devrait atteindre 4,40 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Asie-Pacifique s'élevait à 1,02 milliard de dollars.

Le marché devrait afficher un TCAC de 5,1 % au cours de la période de prévision 2026-2034.

Le segment des voitures particulières domine le marché par type de véhicule.

L’augmentation de l’électronique automobile et la complexité de l’ADAS poussent les ateliers vers des diagnostics haut de gamme, qui stimulent le marché.

Launch Tech, Thinkcar, Opus IVS et Autel font partie des principaux acteurs du marché.

L'Asie-Pacifique domine le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés