Taille du marché des systèmes de sécurité des véhicules, part et analyse de l’industrie, par fonction du système (systèmes de contrôle d’accès et antivol, systèmes de détection et d’alarme d’intrusion, systèmes d’immobilisation des véhicules, systèmes de suivi et de récupération des véhicules et systèmes de cybersécurité et de protection numérique des véhicules), par type de véhicule (à hayon et berlines, SUV, VUL et VHC), par canal de vente (OEM et marché secondaire), par offre (matériel et logiciel), par propulsion (ICE et électrique) et prévisions régionales, 2026-2034

Taille du marché des systèmes de sécurité des véhicules et perspectives d’avenir

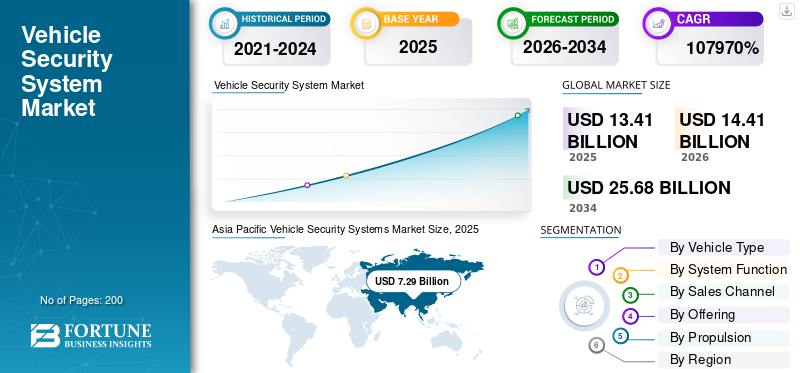

La taille du marché mondial des systèmes de sécurité des véhicules était évaluée à 13,41 milliards USD en 2025. Le marché devrait passer de 14,41 milliards USD en 2026 à 25,68 milliards USD d’ici 2034, avec un TCAC de 7,5 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial des systèmes de sécurité pour véhicules avec une part de marché de 54,36 % en 2025.

Les systèmes de sécurité des véhicules sont des technologies automobiles intégrées qui empêchent les accès non autorisés, dissuadent le vol, détectent les intrusions, permettent le suivi des véhicules et protègent l'électronique embarquée grâce au matériel, aux logiciels et aux solutions de sécurité connectées. Les principaux moteurs du marché comprennent l'augmentation des vols de véhicules, des réglementations de sécurité plus strictes, la croissance des véhicules connectés et électriques, la sensibilisation croissante des consommateurs, l'augmentation de la demande sur le marché secondaire et l'augmentation de la demande.cybersécuritémenaces pour les systèmes automobiles modernes.

Les principaux acteurs du marché des systèmes de sécurité des véhicules comprennent Bosch, Continental, ZF, Valeo et Denso, qui rivalisent grâce à des technologies antivol avancées, des plates-formes de sécurité connectées, l'intégration de la cybersécurité et des innovations en matière de sécurité axées sur la conformité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des systèmes de sécurité des véhicules

- Taille du marché en 2025 : 13,41 milliards de dollars

- Taille du marché en 2026 : 14,41 milliards de dollars

- Taille du marché prévue pour 2034 : 25,68 milliards de dollars

- TCAC : 7,5 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des systèmes de sécurité pour véhicules avec une part de 54,36 % en 2025.

- Le segment des berlines et des berlines devrait croître à un TCAC de 6,8 % au cours de la période de prévision.

- Le segment du marché secondaire devrait croître à un TCAC de 6,3 % au cours de la période de prévision.

Asie-Pacifique

L'Asie-Pacifique est restée le plus grand marché régional, soutenu par une forte production de véhicules et une augmentation du nombre de propriétaires de véhicules.

Europe

L'Europe détenait la deuxième plus grande part de marché et devrait croître à un TCAC de 7,3 %.

Amérique du Nord

L’Amérique du Nord se classe au troisième rang des marchés en importance, grâce à l’adoption des véhicules connectés et à la forte demande du marché secondaire.

NOUS.

Le marché des systèmes de sécurité pour véhicules est estimé à environ 1,81 milliard de dollars en 2026, soit environ 12,6 % du chiffre d’affaires mondial.

Japon

Le marché des systèmes de sécurité pour véhicules est estimé à environ 1,39 milliard de dollars en 2026.

En savoir plus

TENDANCES DU MARCHÉ DES SYSTÈMES DE SÉCURITÉ DES VÉHICULES

Convergence de la sécurité physique et de la cyberprotection pour façonner l’expansion du marché

L’une des tendances clés du marché des systèmes de sécurité pour véhicules est la convergence du matériel antivol traditionnel avec la cybersécurité et la protection des données. Les solutions modernes combinent contrôle d'accès, détection d'intrusion, communication cryptée et surveillance des menaces basée sur l'IA. Cela reflète la connectivité croissante des véhicules et le recours à des architectures logicielles. De plus, les tendances à l’intégration de la sécurité physique et numérique redéfinissent la conception des produits, les capacités des fournisseurs et le positionnement concurrentiel dans l’ensemble de l’écosystème automobile.

- Par exemple, en janvier 2026, NVIDIA a annoncé la disponibilité générale du kit de développement DRIVE AGX, comprenant des SoC hautes performances, un démarrage sécurisé, une isolation matérielle et un calcul IA pour prendre en charge la conduite autonome,cybersécurité automobile, le marché des systèmes de sécurité et le développement de véhicules définis par logiciel.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Augmentation des vols de véhicules et normes de sécurité obligatoires pour stimuler l’expansion du marché

L’augmentation des incidents de vol de véhicules de tourisme et utilitaires est l’un des principaux moteurs de croissance du marché. Les gouvernements de nombreux pays imposent des systèmes d'immobilisation et de contrôle d'accès dans les véhicules neufs, garantissant ainsi une demande de base. La sensibilisation croissante des consommateurs à la protection des actifs, la valeur plus élevée des véhicules et la densité accrue des véhicules urbains soutiennent également l’adoption. L'installation par les équipementiers de fonctions de sécurité est devenue une attente standard plutôt qu'un module complémentaire facultatif, soutenant ainsi la croissance à long terme de l'industrie des systèmes de sécurité pour véhicules. En raison de l’introduction de systèmes avancés de sécurité des véhicules sur le marché, les régions et les pays connaissent une baisse des vols de véhicules, ce qui renforce la demande du marché des systèmes de sécurité des véhicules.

- Par exemple, en septembre 2025, les vols de véhicules S. ont chuté de 23 % au premier semestre par rapport à 2024, avec 334 114 véhicules volés signalés, reflétant l'amélioration de l'utilisation des technologies du marché des systèmes antivol pour véhicules, la collaboration entre les forces de l'ordre et les avancées.analyse de donnéescontribuer à la prévention du vol.

RESTRICTIONS DU MARCHÉ

Complexité élevée du système et sensibilité aux coûts pour limiter une pénétration plus large

Les systèmes avancés de sécurité des véhicules combinent des couches matérielles, logicielles, de connectivité et de cybersécurité, augmentant ainsi la complexité du système et les coûts globaux. Sur les marchés sensibles aux prix, cela limite l’adoption de fonctionnalités de sécurité haut de gamme au-delà des systèmes obligatoires de base. Les défis d’intégration avec les plates-formes de véhicules plus anciennes et l’accessibilité limitée pour les propriétaires de véhicules d’occasion freinent également les mises à niveau rapides. Ensemble, ces facteurs ralentissent la pénétration des solutions de sécurité numérique avancées, malgré la forte demande sous-jacente dans le secteur des systèmes de sécurité pour véhicules intelligents.

OPPORTUNITÉS DE MARCHÉ

Véhicules définis par logiciel et modèles d'abonnement pour débloquer de nouvelles sources de revenus

La transition vers des véhicules définis par logiciel présente d’importantes opportunités de marché pour les systèmes de sécurité des véhicules. La surveillance basée sur le cloud, les mises à jour en direct et les services de cybersécurité par abonnement permettent de générer des revenus récurrents au-delà des ventes initiales de matériel. Intégration avec des clés numériques,applications mobiles, et les plateformes de gestion de flotte élargissent les cas d'utilisation. Alors que les équipementiers cherchent à se différencier grâce à des services connectés, le marché des systèmes de suivi et de sécurité des véhicules se positionne de plus en plus comme des fonctionnalités à valeur ajoutée et monétisables plutôt que comme des composants autonomes.

- En janvier 2026, DXC Technology a lancé AMBER, une plateforme logicielle automobile sécurisée permettant des véhicules définis par logiciel grâce à une architecture modulaire, des mises à jour OTA, des contrôles de cybersécurité intégrés et une gestion du cycle de vie prenant en charge les écosystèmes de véhicules connectés, électriques et autonomes.

LES DÉFIS DU MARCHÉ

Cybermenaces en évolution rapide qui remettent en question la fiabilité des systèmes à long terme

À mesure que les véhicules deviennent de plus en plus connectés, les menaces à la sécurité évoluent en complexité et en fréquence. Les pirates informatiques développent continuellement de nouveaux vecteurs d'attaque ciblant les logiciels des véhicules, les réseaux de communication et les points d'accès numériques. Assurer une protection à long terme nécessite des mises à jour logicielles constantes, des tests rigoureux et la conformité aux réglementations en constante évolution. Maintenir la résilience face aux menaces inconnues exerce une pression soutenue sur les investissements en R&D, la rapidité de réponse et la collaboration intersectorielle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de véhicule

Le segment des SUV est en tête grâce à la valeur plus élevée du véhicule

En fonction du type de véhicule, le marché est segmenté en berlines et berlines, SUV, CV et CV.

Le segment des SUV domine le marché en raison de la valeur plus élevée du véhicule, du risque de vol accru et de la plus grande intégration de fonctionnalités électroniques et connectées avancées. Les SUV adoptent généralement des solutions de sécurité intelligentes à plusieurs niveaux, notamment des dispositifs d'immobilisation, des alarmes d'intrusion, des modules de suivi et de cybersécurité. La préférence croissante des consommateurs pour les SUV haut de gamme et de taille moyenne, en particulier sur les marchés urbains et semi-urbains, incite les équipementiers à installer des systèmes de sécurité avancés. Une pénétration plus élevée des services connectés et des ADAS renforce encore la demande soutenue dans les régions développées et émergentes.

- En avril 2025, Hyundai et Kia ont annoncé des mises à niveau de sécurité pour près de 4 millions de véhicules, ajoutant une logique logicielle d'immobilisation, une authentification améliorée de l'ECU et des mises à jour compatibles OTA pour remédier aux vulnérabilités de vol dans les modèles non immobilisés.

Le segment des berlines et des berlines est le deuxième en importance et devrait croître à un TCAC de 6,8 %. Un vaste parc automobile mondial, des ventes axées sur l’abordabilité et des mandats réglementaires pour les systèmes de sécurité de base soutiennent une demande constante des constructeurs OEM et du marché secondaire tout au long de la période de prévision du marché mondial des systèmes de sécurité automobile.

Par fonction du système

Besoins généralisés en matière de prévention du vol et mandats réglementaires pour maintenir la domination du segment

Sur la base de la fonction du système, le marché est segmenté en systèmes de contrôle d’accès et antivol, systèmes de détection d’intrusion et d’alarme, systèmes d’immobilisation de véhicules, systèmes de suivi et de récupération de véhicules, systèmes de cybersécurité et de protection numérique des véhicules.

Les systèmes de contrôle d’accès et antivol détiennent la plus grande part de marché des systèmes de sécurité des véhicules en raison du marché mondial obligatoire des dispositifs d’immobilisation des véhicules, du verrouillage centralisé, des alarmes et de l’entrée sans clé dans les véhicules grand public et haut de gamme. Des taux de remplacement élevés, une large base installée et une forte demande sur le marché secondaire garantissent des revenus constants. Montage standard OEM dans les versions passager etvéhicules utilitaires, associé à l'augmentation des incidents de vol, maintient une domination à long terme sur les marchés automobiles développés et émergents.

Les systèmes de cybersécurité et de protection numérique des véhicules constituent le segment qui connaît la croissance la plus rapide, avec un TCAC de 10,1 %. La connectivité croissante des véhicules, les mises à jour OTA, les architectures définies par logiciel et les risques croissants de cyberattaques accélèrent l'adoption des véhicules électriques, du marché de la sécurité des véhicules connectés et des plates-formes de véhicules autonomes.

- Par exemple, en mars 2024, LG Magna e-Powertrain a obtenu la certification du système de gestion de la cybersécurité, validant le développement de logiciels sécurisés, la communication cryptée, le contrôle d'accès et la conformité aux exigences UNECE R155 pour les composants automobiles.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par canal de vente

Intégration obligatoire et électrification croissante des véhicules pour favoriser la domination du canal OEM

Par canal de vente, le marché est divisé en OEM et aftermarket.

Le canal OEM domine et reste celui qui connaît la croissance la plus rapide sur le marché des systèmes de sécurité pour véhicules en raison des exigences réglementaires en matière d'antidémarrage et d'alarmes, de l'augmentation de la connectivité des véhicules et de l'intégration de la cybersécurité au niveau de l'usine. Les systèmes installés par les OEM garantissent une compatibilité transparente, des mises à jour logicielles et une conformité. L’adoption rapide de véhicules connectés, électriques et définis par logiciel accélère encore la demande des constructeurs OEM, renforçant ainsi leur leadership en matière de croissance à long terme.

- Par exemple, en novembre 2025, Panasonic Automotive a annoncé des solutions améliorées de cybersécurité embarquées, intégrant des calculateurs sécurisés, des communications de données cryptées et une protection des mises à jour OTA pour prendre en charge les systèmes définis par logiciel, connectés etvéhicule électriqueplateformes à l’échelle mondiale.

Le segment du marché secondaire devrait croître à un TCAC de 6,3 %. La demande segmentaire est soutenue par l'expansion du parc automobile, les améliorations de la sécurité des véhicules plus anciens, l'augmentation des incidents de vol et les solutions de modernisation rentables proposées par des installateurs et des centres de service indépendants.

En offrant

Le segment du matériel domine en raison du déploiement généralisé d'immobilisateurs

Par offre, le marché est classé en matériel et logiciels.

Le segment du matériel détient la part dominante du marché des systèmes de sécurité pour véhicules en raison du déploiement généralisé d'immobilisateurs, d'alarmes, de capteurs, d'unités de contrôle et de mécanismes de verrouillage dans toutes les catégories de véhicules. Le montage obligatoire, les remplacements fréquents et un vaste parc de véhicules mondial garantissent une demande constante. Le matériel reste fondamental pour les solutions de sécurité OEM et aftermarket, supportant des revenus stables malgré l’évolution progressive vers les couches numériques.

Les logiciels sont le segment qui connaît la croissance la plus rapide, avec un TCAC de 9,7 % au cours de la période de prévision. La croissance du segment est tirée par les véhicules connectés, les mises à jour OTA, les besoins en matière de cybersécurité, l'analyse des données et les services de sécurité par abonnement intégrés aux plateformes cloud et mobiles.

- Par exemple, en janvier 2026, KODA s'est associé à Upstream pour améliorer la cyber-résilience des véhicules connectés, en déployant une détection des menaces basée sur le cloud, une surveillance des anomalies en temps réel et des analyses de sécurité OTA pour protéger les flottes de véhicules tout au long de leur cycle de vie numérique.

Par propulsion

Large base de véhicules installés et rotation technologique plus lente pour maintenir la domination d'ICE

En matière de propulsion, le marché est divisé en ICE et électrique.

Les véhicules ICE détiennent la plus grande part du marché en raison de leur vaste parc mondial et de leurs longs cycles de remplacement. Les systèmes d'immobilisation, d'alarme et de contrôle d'accès obligatoires pour les véhicules de tourisme et commerciaux ICE génèrent une demande constante sur le marché des pièces d'origine et des pièces de rechange. Une forte exposition au vol physique, en particulier sur les marchés émergents, soutient la poursuite des investissements dans les solutions de sécurité conventionnelles et connectées.

Les véhicules électriques constituent le segment qui connaît la croissance la plus rapide, avec un TCAC de 11,8 %. La croissance est tirée par la valeur élevée des véhicules, les architectures définies par logiciel, la connectivité constante et la vulnérabilité accrue aux cybermenaces, accélérant ainsi l'adoption de systèmes de protection numériques avancés et axés sur la cybersécurité.

- Par exemple, en décembre 2025, Autocrypt a annoncé son intention d'étendre les technologies de cybersécurité des véhicules électriques dans la région MENA en 2026, offrant une sécurité V2X, une détection des intrusions dans les véhicules, une conformité CSMS et des solutions de surveillance des menaces basées sur le cloud.

Perspectives régionales du marché des systèmes de sécurité des véhicules

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Vehicle Security Systems Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine et constitue le marché qui connaît la croissance la plus rapide dans l’industrie mondiale des dispositifs de sécurité pour véhicules. La croissance régionale est tirée par une production élevée de véhicules en Chine, au Japon et en Inde, ainsi que par une augmentation du nombre de propriétaires de véhicules. L’augmentation des taux de vol, les réglementations obligatoires en matière d’antidémarrage et l’adoption rapide des véhicules connectés soutiennent la demande de systèmes antivol de voitures. La pénétration croissante des véhicules électriques, l’augmentation des revenus de la classe moyenne et les solides écosystèmes de fabrication OEM accélèrent l’intégration de systèmes de sécurité matériels et logiciels avancés dans les véhicules de tourisme et commerciaux.

- Par exemple, en janvier 2026, Fujitsu a annoncé une plate-forme de mobilité sécurisée intégrant la détection des menaces basée sur l'IA, la communication cryptée entre le véhicule et le cloud et la conformité aux normes UNECE R155/R156 pour renforcer la cybersécurité des véhicules définis par logiciel et connectés à l'échelle mondiale.

Marché chinois des systèmes de sécurité des véhicules

Le marché chinois des systèmes de sécurité pour véhicules en 2026 est estimé à environ 4,31 milliards de dollars, ce qui représente environ 29,9 % des revenus mondiaux. La Chine affiche une domination dans la région Asie-Pacifique, portée par l'augmentation du vol de véhicules, la pénétration des véhicules électriques, les véhicules connectés et les technologies de sécurité obligatoires.

Marché japonais des systèmes de sécurité des véhicules

Le marché japonais des systèmes de sécurité pour véhicules en 2026 est estimé à environ 1,39 milliard de dollars, ce qui représente environ 9,6 % des revenus mondiaux. La croissance du marché japonais des systèmes de sécurité pour véhicules est soutenue par une intégration avancée de la sécurité OEM, un niveau élevévoiture de tourismepénétration et forte demande d’immobilisateurs intelligents.

Marché indien des systèmes de sécurité des véhicules

Le marché indien des systèmes de sécurité pour véhicules en 2026 est estimé à environ 0,69 milliard de dollars, ce qui représente environ 4,8 % des revenus mondiaux. Le marché est alimenté par l'augmentation du nombre de propriétaires de véhicules, les problèmes de vol, les systèmes de rechange abordables et l'évolution des réglementations en matière de sécurité.

Europe

L'Europe détient la deuxième plus grande part de marché des systèmes de sécurité pour véhicules et devrait croître à un TCAC de 7,3 %. Des réglementations strictes en matière de sécurité des véhicules et de cybersécurité, une forte pénétration des véhicules haut de gamme et une forte concentration des équipementiers sur les plates-formes connectées et définies par logiciel stimulent la demande. L’adoption croissante des véhicules électriques et les exigences de conformité en matière de cybersécurité de la CEE-ONU stimulent encore l’intégration de solutions numériques avancées de sécurité des véhicules.

- En janvier 2026, des initiatives financées par l'UE ont fait progresser la cybersécurité automobile en développant des systèmes de détection d'intrusion, des communications V2X cryptées et des cadres de surveillance des menaces basés sur l'IA pour protéger les véhicules connectés et autonomes dans toute l'Europe.

Marché allemand des systèmes de sécurité des véhicules

Le marché allemand des systèmes de sécurité pour véhicules en 2026 est estimé à environ 0,91 milliard de dollars, ce qui représente environ 6,3 % des revenus mondiaux. Le marché allemand est stimulé par la production de véhicules haut de gamme, les fonctionnalités de sécurité OEM intégrées, l'intégration ADAS et les normes de sécurité strictes.

Marché britannique des systèmes de sécurité des véhicules

Le véhicule britanniquesécuritéLe marché des systèmes en 2026 est estimé à environ 0,28 milliard de dollars, ce qui représente environ 2,0 % des revenus mondiaux. Le marché du pays est soutenu par des taux élevés de vol de véhicules, des exigences en matière d’assurance et une adoption croissante de solutions de sécurité connectées.

Amérique du Nord

L’Amérique du Nord est le troisième marché en importance, soutenu par un taux élevé de possession de véhicules, une valeur élevée des véhicules et une forte adoption de systèmes d’entrée connectés et sans clé. L’intégration de la cybersécurité par les équipementiers, la croissance des ventes de véhicules électriques et les inquiétudes croissantes concernant le vol de véhicules numériques soutiennent la demande. Un marché secondaire bien établi et une forte présence de fournisseurs mondiaux de premier rang renforcent la stabilité du marché régional.

- Par exemple, en novembre 2025, Ford a publié un brevet USPTO détaillant un système de sécurité de véhicule basé sur une caméra utilisant des capteurs de vibrations, des processeurs embarqués et une capture vidéo déclenchée par un événement pour détecter les tentatives de vol et activer automatiquement les réponses de surveillance.

Marché américain des systèmes de sécurité des véhicules

Le marché américain des systèmes de sécurité pour véhicules en 2026 est estimé à environ 1,81 milliard de dollars, ce qui représente environ 12,6 % des revenus mondiaux. Les États-Unis dominent le marché nord-américain, tirés par un vaste parc automobile, l'adoption de la télématique,voitures connectéeset une forte demande sur le marché secondaire.

Reste du monde

La région Reste du monde, qui comprend l’Amérique du Sud, le Moyen-Orient et l’Afrique, connaît une croissance progressive tirée par l’amélioration des réglementations en matière de sécurité des véhicules et l’urbanisation croissante. L’augmentation du parc de véhicules, les problèmes de vol et la demande de mises à niveau de sécurité sur le marché secondaire soutiennent l’adoption. La localisation OEM, les solutions matérielles rentables et l'expansion des réseaux de services contribuent également au développement du marché.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La connectivité croissante, l'intégration de la cybersécurité et la conformité réglementaire définissent l'intensité concurrentielle

Le marché des systèmes de sécurité pour véhicules est modérément consolidé, avec des fournisseurs mondiaux de premier rang et des entreprises technologiques spécialisées dominant l'offre des constructeurs OEM, tandis que les acteurs régionaux se font concurrence sur le marché secondaire. La concurrence est motivée par les plateformes de sécurité connectées, les capacités de cybersécurité et la conformité réglementaire. Des acteurs de premier plan tels que Bosch, Continental, ZF, Valeo et Denso se concentrent sur l'intégration du matériel antivol avec les logiciels, la surveillance du cloud et les mises à jour OTA. Les entreprises poursuivent des partenariats stratégiques avec des équipementiers, des sociétés de cybersécurité ettélécomfournisseurs pour améliorer la protection numérique. Les investissements dans la R&D, l'évolutivité de la plateforme et la personnalisation régionale renforcent le positionnement concurrentiel sur les marchés automobiles matures et émergents.

- Par exemple, en juillet 2025, Valeo a dévoilé des technologies automobiles de nouvelle génération comprenant des ADAS sécurisés, une fusion de capteurs cryptés, des calculateurs conformes à la cybersécurité et des architectures définies par logiciel lors de l'IAA Mobility 2025.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE SÉCURITÉ DES VÉHICULES PROFILÉES

- Robert Bosch GmbH(Allemagne)

- Continental AG(Allemagne)

- Société DENSO(Japon)

- Valéo SA(France)

- Aptiv PLC (Irlande)

- ZF Friedrichshafen AG (Allemagne)

- Lear Corporation (États-Unis)

- NXP Semiconductors (Pays-Bas)

- STMicroelectronics (Suisse)

- Groupe Thalès (France)

- HARMAN International (États-Unis)

- Visteon Corporation (États-Unis)

- Vodafone Automotive (Italie)

- Spireon (États-Unis)

- CalAmp Corp (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :Autocrypt a dévoilé sa norme mondiale d'infrastructure de cybersécurité intégrée Automotive-CIS au CES 2026, unifiant les cadres CSMS, SUMS, vSOC et TARA tout au long du cycle de vie complet des logiciels du véhicule pour prendre en charge les véhicules définis par logiciel et la mobilité de l'IA.

- Décembre 2025 :Siemens a amélioré sa plate-forme PAVE360 avec une validation dans le monde réel, combinant des jumeaux numériques, des tests de calculateurs virtuels et une vérification de la cybersécurité pour accélérer le développement sûr de systèmes connectés etvéhicules autonomes.

- septembre 2025: Stellantis a rejoint GlobalPlatform pour renforcer les normes de cybersécurité des véhicules, en se concentrant sur les éléments sécurisés, les environnements d'exécution fiables et la protection matérielle standardisée pour les architectures de véhicules connectées et définies par logiciel.

- Février 2025 :Vodafone Automotive s'est associé à PlaxidityX pour déployer une détection d'intrusion, une sécurité télématique et une protection OTA basées sur le cloud, protégeant ainsi les véhicules contre les attaques par relais et les méthodes modernes de vol numérique.

- décembre 2024: Thales a introduit des solutions sécurisées d'accès aux véhicules sans contact utilisant des clés numériques cryptées, NFC et une gestion des identités basée sur le cloud pour améliorer la fiabilité et la cybersécurité des véhicules connectés de nouvelle génération. Cela marque la présence de l'entreprise sur le marché des systèmes de contrôle d'accès pour véhicules.

- Novembre 2024 :VicOne a élargi son écosystème de partenaires en intégrant la détection intégrée des menaces, le démarrage sécurisé et la surveillance des vulnérabilités en temps réel pour renforcer la cybersécurité des véhicules définie par logiciel.

- octobre 2024: Panasonic a annoncé des technologies améliorées de cybersécurité automobile intégrant des calculateurs sécurisés, des réseaux embarqués cryptés, une authentification matérielle et une protection logicielle OTA pour prendre en charge les plates-formes de véhicules connectées, électriques et définies par logiciel.

- octobre 2022: Denso a annoncé des initiatives de cybersécurité automobile axées sur les calculateurs sécurisés, les systèmes de détection d'intrusion, les réseaux de véhicules cryptés et la conformité aux réglementations mondiales CSMS pour la sécurité des véhicules connectés.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,5 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de véhicule, par fonction du système, par canal de vente, par offre, par propulsion et par région |

|

Par type de véhicule |

|

|

Par fonction du système |

|

|

Par canal de vente |

|

|

En offrant |

|

|

Par propulsion |

|

|

Par géographie |

Amérique du Nord (par type de véhicule, par fonction du système, par canal de vente, par offre, par propulsion et par pays) o États-Unis o Canada o Mexique Europe (par type de véhicule, par fonction du système, par canal de vente, par offre, par propulsion et par pays) o Allemagne o Royaume-Uni o France o Reste de l'Europe Asie-Pacifique (par type de véhicule, par fonction du système, par canal de vente, par offre, par propulsion et par pays) o Chine o Japon o Inde o Corée du Sud o Reste de l'Asie-Pacifique Reste du monde (par type de véhicule, par fonction du système, par canal de vente, par offre et par propulsion) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 13,41 milliards de dollars en 2025 et devrait atteindre 25,68 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 7,29 milliards de dollars.

Le marché devrait afficher un TCAC de 7,5 % au cours de la période de prévision (2026-2034).

Le segment des SUV est leader du marché en termes de type de véhicule.

L’augmentation des vols de véhicules et les normes de sécurité obligatoires sont les principaux facteurs qui stimulent l’expansion du marché.

Les principaux acteurs du marché sont Bosch, Continental, ZF, Valeo et Denso.

L’Asie-Pacifique détient la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés