Taille du marché des biens virtuels, part et analyse de l'industrie, par type (biens virtuels dans le jeu, objets de collection numériques, mode et accessoires virtuels et autres), par plate-forme (plates-formes mobiles, plates-formes PC, plates-formes de console et plates-formes AR/VR), par modèle de monétisation (achats intégrés, abonnement/abonnement saisonnier, récompenses liées à la publicité et autres), par canal de distribution (marchés appartenant à la plateforme, marchés tiers, direct au consommateur) (D2C) et autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Jul 2026)

APERÇUS CLÉS DU MARCHÉ

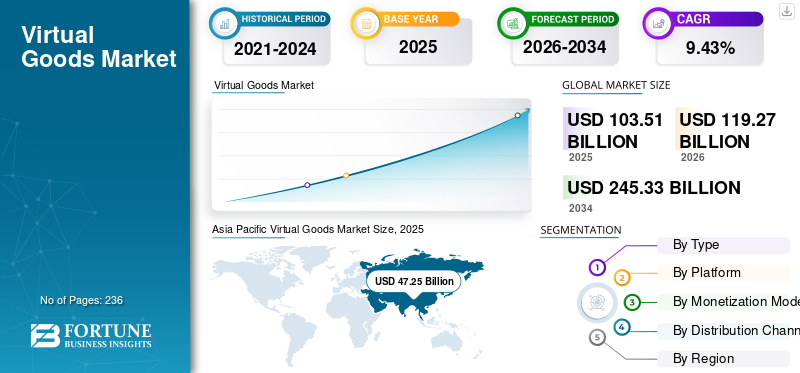

La taille du marché mondial des biens virtuels était évaluée à 103,51 milliards USD en 2025. Le marché devrait passer de 119,27 milliards USD en 2026 à 245,33 milliards USD d’ici 2034, avec un TCAC de 9,43 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de marché de 45,64 % en 2025.

Les biens virtuels sont des objets non physiques échangés dans des environnements en ligne, notamment des plateformes sociales, des jeux en ligne et d'autres expériences numériques. Les consommateurs achètent ces actifs numériques pour personnaliser leurs expériences de jeu. Les efforts constants déployés par les éditeurs de contenu numérique pour proposer des modèles commerciaux en ligne permettant aux clients d’effectuer des microtransactions et de personnaliser leurs expériences de jeu stimulent souvent la croissance du marché.

Les principaux acteurs opérant sur le marché mondial sont Tencent Holdings Ltd., Sony Group Corporation, Microsoft Corporation, NetEase, Inc. et Nintendo Co., Ltd.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des biens virtuels

- Taille du marché en 2025 : 103,51 milliards USD

- Taille du marché en 2026 : 119,27 milliards de dollars

- Taille du marché prévue pour 2034 : 245,33 milliards de dollars

- TCAC : 9,43 % de 2026 à 2034

- L'Asie-Pacifique a dominé le marché des biens virtuels avec une part de 45,64 % en 2025.

- Le segment des biens virtuels dans les jeux détenait la plus grande part de 67,87 % en 2025.

- Le segment des plateformes mobiles représentait une part de 53,30 % en 2025.

Asie-Pacifique

L'Asie-Pacifique a dominé le marché en 2025 et devrait atteindre 54,72 milliards de dollars en 2026.

Europe

L’Europe devrait conserver la troisième plus grande part de marché au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord reste un marché clé en raison de sa solide infrastructure numérique et de son fort engagement dans les jeux.

NOUS.

Le marché a atteint 24,71 milliards de dollars en 2025, soutenu par de fortes dépenses en jeux mobiles et PC.

Japon

L’adoption massive des jeux mobiles et du divertissement numérique continue de stimuler la croissance du marché.

En savoir plus

TENDANCES DU MARCHÉ DES BIENS VIRTUELS

Les éditeurs intègrent des biens numériques à des expériences en direct et sociales pour favoriser la croissance

Le nombre croissant d'éditeurs donnant accès à des biens numériques influents dans leurs expériences en direct, notamment des concerts en jeu, des tournois d'e-sport, des festivals saisonniers et des lancements de marques virtuelles, augmente les revenus. De plus, le nombre croissant de joueurs et de spectateurs disposés à acheter des produits exclusifs à l’événement, notamment des skins en édition limitée, des emotes, des accessoires, des badges et des pass virtuels, stimule la croissance des revenus commerciaux des éditeurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Le nombre croissant de joueurs mobiles et la pénétration des smartphones pour stimuler la croissance du marché

Le nombre croissant de joueurs mobiles dépensant en biens virtuels, notamment des vêtements, des biens immobiliers, des skins, des véhicules, des maisons virtuelles et d’autres articles, stimule la croissance du marché mondial des biens virtuels. En outre, la pénétration croissante des smartphones entraîne une augmentation de l’installation dejeuet les applications de médias sociaux, augmentant ainsi les revenus des ventes d'articles virtuels. Selon l’Entertainment Software Association (ESA), le nombre de personnes jouant à des jeux sur appareils mobiles aux États-Unis est passé de 33 % du total en 2012 à 78 % en 2024.

RESTRICTIONS DU MARCHÉ

Frais de commission élevés sur les plateformes tierces pour freiner la croissance du marché

Les développeurs de biens virtuels et les éditeurs de jeux s’appuient dans une large mesure sur des écosystèmes appartenant à des plateformes, notamment des magasins d’applications mobiles, des plateformes de jeux et des environnements multivers pour distribuer et monétiser leurs produits. Des frais de commission élevés sur les plateformes réduisent les marges bénéficiaires des développeurs et des créateurs indépendants, freinant ainsi la croissance du marché. En outre, les changements politiques constants imposés par les plateformes de médias sociaux créent des défis opérationnels pour les environnements de biens numériques, entravant ainsi l’efficacité opérationnelle.

OPPORTUNITÉS DE MARCHÉ

Demande croissante de construction d’une identité numérique et d’expression de soi pour créer de nouvelles opportunités

Les consommateurs utilisent des avatars et des personnages numériques pour créer une identité numérique à travers les jeux, les plateformes sociales et les mondes virtuels. Le nombre croissant de jeunes qui achètent des costumes, des accessoires, des skins et d’autres articles de mode virtuels pour créer une identité personnelle dans les jeux crée de nouvelles opportunités. Par ailleurs, la demande croissante de biens virtuels cosmétiques, qui permettent aux grands acteurs de personnaliser leurs avatars numériques, favorise la croissance du marché. De plus, l'émergence depaiement numériqueLes systèmes qui prennent en charge l'achat de biens virtuels répondent aux besoins d'expression personnelle des utilisateurs numériques et stimulent la demande de biens virtuels.

LES DÉFIS DU MARCHÉ

Des complexités en matière de contrôle réglementaire et de conformité pour freiner l’expansion commerciale des principaux acteurs

Surveillance par le gouvernement et les autorités réglementaires des transactions numériques, de la propriété des actifs virtuels et des transactions numériques. Les préoccupations croissantes concernant les loot boxes, les mécanismes de jeu et les récompenses aléatoires limitées à certaines zones géographiques posent des défis à l’expansion commerciale des principaux acteurs dans plusieurs pays. En outre, l’évolution des lois sur la protection des données des consommateurs et la propriété numérique, qui manquent de définitions juridiques claires, restreint les activités d’expansion commerciale internationale des entreprises.

Analyse de segmentation

Par type

Une base de consommateurs plus large et des achats fréquents dans l'application ont conduit à la domination des biens virtuels dans le jeu

Par type, le marché est divisé en biens virtuels dans le jeu, objets de collection numériques, mode et accessoires virtuels, etc. Le segment des biens virtuels dans les jeux affichait une part de marché mondiale leader des biens virtuels de 67,87 % en 2025. La part dominante du segment est attribuée à la base de consommateurs plus large d’applications de jeux et d’achats dans les jeux pour personnaliser leurs expériences de jeu. De plus, l’apparition constante de fenêtres contextuelles affichant des skins de joueurs, des personnages et d’autres objets attrayants génère des microtransactions pour les biens.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de la mode et des accessoires virtuels devrait croître au TCAC le plus rapide de 10,40 % de 2026 à 2034 en raison de l’augmentation des dépenses de consommation en articles de mode virtuelle mettant l’accent sur la valeur esthétique, l’individualité et la signalisation sociale des acteurs.

Par plateforme

Les plates-formes mobiles sont en tête en raison de l'adoption généralisée des smartphones et de la forte demande de jeux mobiles

En fonction de la plate-forme, le marché est segmenté en plates-formes mobiles, plates-formes PC, plates-formes console et plates-formes AR/VR.

Le segment des plates-formes mobiles affichait une part de marché mondiale leader de 53,30 % en 2025 en raison de l'adoption généralisée detéléphones intelligents, une forte demande pour jouer à des jeux mobiles et une plus grande accessibilité des consommateurs aux applications de jeux mobiles freemium et basées sur les micro-transactions. En outre, la croissance du segment est également tirée par un nombre croissant d'applications de jeux mobiles prenant en charge l'interaction multijoueur, les classements et les cadeaux sociaux, qui stimulent la croissance des revenus dans ce segment.

Le segment des plateformes AR/VR devrait connaître la croissance la plus rapide, soit 13,01 %, entre 2026 et 2034, en raison de la prolifération des casques VR et des appareils de réalité mixte parmi les premiers utilisateurs du monde entier.

Par modèle de monétisation

L'augmentation des achats intégrés en raison de plusieurs articles virtuels favorise la croissance du segment

Par modèle de monétisation, le marché est divisé en achats intégrés, abonnements/abonnements de saison, récompenses liées à la publicité et autres. Le segment des achats intégrés a affiché une part dominante de 63,68 % en 2025, alors que le marché a été témoin d'une large adoption des achats de mode et d'autres biens dans les jeux par les consommateurs sur les plateformes de jeux mobiles, PC et consoles du monde entier. En outre, l’augmentation des achats d’objets de collection numériques et de monnaies virtuelles crée une source de revenus récurrente provenant des achats intégrés.

Le segment des abonnements/abonnements de saison devrait croître au rythme le plus rapide de 10,21 % entre 2026 et 2034. Les abonnements incitent les joueurs à se connecter régulièrement, à collecter des récompenses et à débloquer des défis. Ces modèles améliorent l’engagement des utilisateurs, contribuant ainsi positivement à la croissance des revenus du segment.

Par canal de distribution

La navigation fluide et l'accès direct aux produits ont conduit à la domination du segment des marchés appartenant à des plateformes

En fonction du canal de distribution, le marché est segmenté en places de marché appartenant à la plateforme, en places de marché tierces,directement au consommateur (D2C),et d'autres.

Le segment des marchés appartenant à des plateformes détenait une part dominante de 61,27 % en 2025. Un plus grand nombre de plateformes appartenant à des éditeurs offrant un accès direct aux biens numériques avec une navigation, un achat et une consommation fluides génèrent des revenus importants à partir des marchés appartenant à des plateformes. Ils prennent en charge les achats intégrés, les abonnements, les pass saisonniers et les objets de collection numériques sous un même toit, permettant aux éditeurs de déployer plusieurs stratégies de monétisation.

Le segment des marchés tiers devrait connaître la croissance la plus rapide, soit 10,54 %, entre 2026 et 2034, en raison du nombre croissant de créateurs de contenu numérique et de l'émergence de plateformes commerciales décentralisées dans de nombreux pays.

Perspectives régionales du marché des biens virtuels

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Virtual Goods Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait une part de marché mondiale de premier plan de 45,65 % en 2025, avec une taille de marché prévue de 54,72 milliards de dollars en 2026. Le marché régional devrait croître au taux le plus rapide de 9,97 % entre 2026 et 2034. Des systèmes de jeu puissants et l’adoption exponentielle des smartphones stimulent la demande d’achats de produits intégrés et de personnalisations virtuelles parmi les consommateurs en Chine, en Inde et en Asie du Sud-Est. De plus, les progrès dans le développement dejeux vidéo, conçus avec des technologies innovantes et des expériences immersives, contribuent positivement à la consommation de produits.

Amérique du Nord

L’Amérique du Nord devrait occuper la deuxième position tout au long de la période de prévision 2026-2034. Des dépenses importantes en contenu numérique haut de gamme, accompagnées d'écosystèmes d'applications sophistiqués et d'une intégration transparente des paiements, génèrent des revenus de produits substantiels aux États-Unis et au Canada. L’essor des modèles d’abonnement, des objets de collection virtuels et des pass saisonniers favorise les revenus récurrents dans toute la région.

La taille du marché américain a atteint 24,71 milliards de dollars en 2025, car une infrastructure numérique robuste et un nombre élevé de joueurs mobiles et PC dépensant pour les jeux génèrent des revenus produits considérables. En outre, le nombre croissant de créateurs et d’éditeurs numériques qui conçoivent des solutions numériques innovantes contribue positivement à la croissance du marché américain.

Europe

On estime que l’Europe détiendra la troisième part de marché mondiale entre 2026 et 2034. Forte demande de produits virtuelscosmétiqueles objets, les skins, le contenu téléchargeable et les pass numériques permettent aux utilisateurs de personnaliser leurs expériences de jeu, favorisant ainsi les revenus des produits dans toute l'Europe occidentale. D’un autre côté, la pénétration croissante des consoles et des PC stimule la consommation de produits en Europe de l’Est.

Amérique du Sud

Le marché d’Amérique du Sud, du Moyen-Orient et d’Afrique devrait connaître une croissance modérée. Le marché sud-américain a atteint 3,45 milliards de dollars en 2025, alors que la région observe un nombre croissant d'utilisateurs de médias sociaux dépensant en avatars et en emojis pour créer leurs profils numériques.

Moyen-Orient et Afrique

La pénétration croissante des smartphones et le nombre croissant de joueurs mobiles dépensant en achats intégrés stimulent la croissance du marché au Moyen-Orient et en Afrique. Dans cette région, l’Afrique du Sud a atteint une valeur marchande de 1,40 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Accent constant sur la création d’expériences immersives basées sur l’IA pour aider les acteurs clés à maintenir leur position sur le marché

Les principaux acteurs opérant sur le marché mondial sont Tencent Holdings Ltd., Sony Group Corporation, Microsoft Corporation, NetEase, Inc. et Nintendo Co., Ltd. Ces acteurs se concentrent sur la création d'expériences immersives d'IA/VR en intégrant les sports en direct avec des systèmes de biens numériques, favorisant ainsi leurs revenus commerciaux. Par exemple, en août 2025, Tencent Holdings Ltd. a lancé VISVISE, un outil de création et de production de jeux basé sur l'IA pour le développement de jeux, y compris des événements majeurs de l'industrie tels que la Gamescom. L'outil permet aux producteurs d'automatiser la création de personnages et d'actifs.

LISTE DES PRINCIPALES ENTREPRISES DE BIENS VIRTUELS PROFILÉES

- Tencent Holdings Ltd. (Chine)

- Société du groupe Sony(Japon)

- Microsoft Corporation (États-Unis)

- NetEase, Inc. (Chine)

- Nintendo Co., Ltd. (Japon)

- Electronic Arts Inc. (États-Unis)

- Epic Games, Inc. (États-Unis)

- Take-Two Interactive Software, Inc. (États-Unis)

- Roblox Corporation (États-Unis)

- Valve Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2025 :Appcharge, une plateforme mondiale de paiement et de commerce, a investi 58,0 millions de dollars pour étendre sa plateforme de paiement direct au consommateur (D2C) pour les transactions de biens numériques dans les jeux mobiles.

- Mai 2025 :Roblox a lancé ses API Commerce pour permettre aux créateurs et aux marques partenaires de développer des produits de jeu, permettant aux utilisateurs d'acheter des produits directement à partir des expériences Roblox.

- Mai 2025 :Roblox a étendu sa plate-forme commerciale avec l'intégration de Shopify, permettant la vente de biens virtuels aux côtés de produits physiques au sein d'expériences.

- Mai 2025 :Sony Corporation a développé une plateforme d'engagement qui exploite le système de paiement, les données et l'infrastructure utilisateur du PlayStation Network (PSN) sur une gamme plus large d'appareils de divertissement.

- Mars 2025 :Xsolla a présenté un outil de commerce et de monétisation amélioré lors de la GDC 2025 pour aider les studios de développement de jeux à mieux vendre des objets virtuels, des devises, du contenu de jeu et des offres numériques. Ces outils proposent des fonctionnalités de personnalisation améliorées de la boutique en ligne et des programmes de fidélité, permettant aux développeurs de vendre du contenu de jeu en dehors des vitrines traditionnelles.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,43 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type, plate-forme, modèle de monétisation, canal de distribution et région |

|

Par Taper |

· Biens virtuels dans le jeu · Objets de collection numériques · Mode et accessoires virtuels · Autres |

|

Par Plate-forme |

· Plateformes mobiles · Plateformes PC · Plateformes de console · Plateformes AR/VR |

|

ParModèle de monétisation |

· Achats intégrés · Abonnement/Pass de saison · Récompenses liées à la publicité · Autres |

|

Par canal de distribution |

· Marchés appartenant à la plateforme · Marchés tiers · Vente directe au consommateur (D2C) · Autres |

|

Par géographie |

· Amérique du Nord (par type, plate-forme, modèle de monétisation, canal de distribution et pays) o États-Unis (par type) o Canada (par type) o Mexique (par type) · Europe (par type, plate-forme, modèle de monétisation, canal de distribution et pays) o Allemagne (par type) o France (par type) o Italie (par type) o Espagne (par type) o Royaume-Uni (par type) o Russie (par type) o Reste de l'Europe (par type) · Asie-Pacifique (par type, plate-forme, modèle de monétisation, canal de distribution et pays) o Chine (par type) o Inde (par type) o Japon (par type) o Australie (par type) o Reste de l'Asie-Pacifique (par type) · Amérique du Sud (par type, plate-forme, modèle de monétisation, canal de distribution et pays) o Brésil (par type) o Argentine (par type) o Reste de l'Amérique du Sud (par type) · Moyen-Orient et Afrique (par type, plate-forme, modèle de monétisation, canal de distribution et pays) o Afrique du Sud (par type) o EAU (par type) o Reste du Moyen-Orient et de l'Afrique (par type) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 103,51 milliards de dollars en 2025 et devrait atteindre 245,33 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de la région Asie-Pacifique s'élevait à 47,25 milliards de dollars.

Le marché mondial devrait croître à un TCAC de 9,43 % sur la période 2026-2034.

Par type, le segment des biens virtuels dans les jeux devrait détenir la principale part de marché tout au long de la période de prévision 2026-2034.

Le nombre croissant de joueurs mobiles et la pénétration des smartphones devraient améliorer l’expérience des lunettes et stimuler le marché mondial.

Tencent Holdings Ltd., Sony Group Corporation, Microsoft Corporation, NetEase, Inc. et Nintendo Co., Ltd. comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025 en détenant la plus grande part.

La demande croissante de construction d’identités numériques et d’expression de soi devrait favoriser le taux d’adoption de ces produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 236

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés