Taille du marché des équipements d’inspection guidés par la vision, part et analyse de l’industrie, par offre (matériel, logiciels et services), par modalité d’imagerie (inspection par vision 2D, inspection par vision 3D, inspection par vision spectrale et autres), par type de déploiement (inspection en ligne/en cours de processus, inspection en ligne/près de la ligne et autres) et par industrie d’utilisation finale (électronique et semi-conducteurs, automobile, soins de santé, aliments et boissons, emballage et impression, fabrication industrielle générale, Aérospatiale et défense, logistique

Taille du marché des équipements d’inspection guidés par la vision et perspectives d’avenir

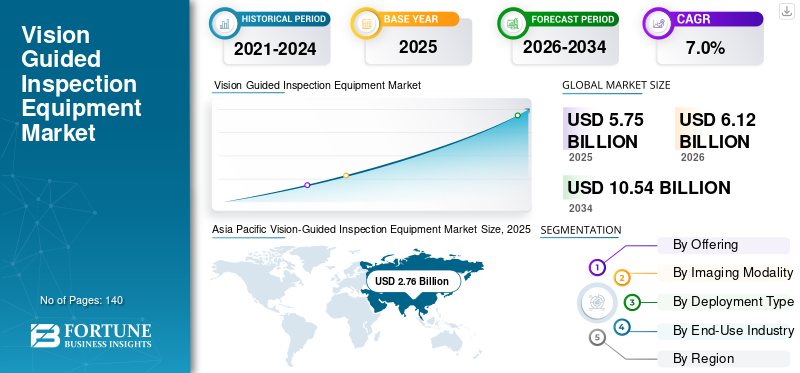

La taille du marché mondial des équipements d’inspection guidés par vision était évaluée à 5,75 milliards USD en 2025. Le marché devrait passer de 6,12 milliards USD en 2026 à 10,54 milliards USD d’ici 2034, avec un TCAC de 7,0 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des équipements d’inspection guidée par vision avec une part de marché de 48,00 % en 2025.

L'équipement d'inspection guidé par vision (VGIE) comprend des systèmes avancés d'inspection automatisée et d'assurance qualité qui exploitent la vision industrielle, l'imagerie intelligente, l'analyse basée sur l'IA et la vision 2D et 3D pour identifier les défauts, vérifier la précision de l'assemblage, surveiller la cohérence dimensionnelle et garantir la qualité de la production en temps réel dans les environnements de fabrication industrielle. Ces systèmes combinent des composants matériels spécialisés tels que des caméras industrielles, des capteurs optiques, des modules d'éclairage, des cartes d'acquisition, des processeurs intégrés, des cellules d'inspection robotisées et une robotique guidée par la vision avec un traitement d'image piloté par logiciel, des algorithmes d'apprentissage profond, des analyses de pointe et des plates-formes de surveillance à distance pour offrir des capacités d'inspection rapides, reproductibles et basées sur la précision.

Les solutions VGIE deviennent de plus en plus un élément essentiel des écosystèmes de fabrication intelligents, permettant aux fabricants de réduire les erreurs de production, d'améliorer la traçabilité, de minimiser les temps d'arrêt opérationnels et de soutenir l'adoption croissante de l'Industrie 4.0 dans les opérations industrielles à haut volume. Alors que les fabricants accélèrent leurs investissements dans l'automatisation industrielle, l'électronique automobile,systèmes avancés d'aide à la conduite ADAS, et des systèmes de production intelligents, le marché des équipements d'inspection guidés par vision connaît une croissance soutenue, tirée par la demande croissante de contrôle qualité automatisé, d'optimisation de la main-d'œuvre et d'un débit de production plus élevé.

- Par exemple, en janvier 2025, Cognex Corporation a annoncé le lancement du capteur de vision In-Sight SnAPP 2800, doté de capacités améliorées d'apprentissage de pointe basées sur l'IA pour la détection automatisée des défauts et la vérification des assemblages dans les environnements de fabrication, selon l'annonce officielle du produit de l'entreprise.

Cognex Corporation, Keyence Corporation, Omron Corporation, Teledyne Technologies, Basler AG, Zebra Technologies, ISRA Vision et National Instruments font partie des principaux acteurs détenant une part de marché importante. Leur positionnement concurrentiel s'appuie sur une solide expertise dans les systèmes de vision industrielle, les technologies d'imagerie avancées, les logiciels d'inspection basés sur l'IA, les plates-formes d'automatisation intégrées et les investissements continus dans les capacités d'inspection à grande vitesse, les technologies d'imagerie 3D, l'informatique de pointe et les solutions d'intégration d'usines intelligentes pour répondre aux exigences changeantes de la fabrication de précision et de l'assurance qualité industrielle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des équipements d’inspection guidés par vision

- Taille du marché en 2025 : 5,75 milliards de dollars

- Taille du marché en 2026 : 6,12 milliards de dollars

- Taille du marché prévue pour 2034 : 10,54 milliards de dollars

- TCAC : 7,0 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché avec une part de 48,00 % en 2025.

- Le matériel détenait la plus grande part de marché en offrant en 2025.

- L’inspection par vision 2D représentait la plus grande part de marché par modalité d’imagerie en 2025.

Amérique du Nord

Le marché a atteint 1,29 milliard de dollars en 2025, soutenu par l'automatisation industrielle avancée et la fabrication de semi-conducteurs.

Asie-Pacifique

Le marché a atteint 2,76 milliards de dollars en 2025, porté par une forte adoption de la fabrication et de l'automatisation.

Europe

Le marché est stimulé par la fabrication de précision, l’automatisation industrielle et des normes de qualité strictes dans des secteurs clés.

NOUS.

Le marché devrait atteindre 1,09 milliard de dollars en 2026.

Japon

Le marché devrait atteindre 0,39 milliard de dollars en 2026.

En savoir plus

TENDANCES DU MARCHÉ DES ÉQUIPEMENTS D’INSPECTION GUIDÉS PAR VISION

L'adoption croissante des systèmes d'inspection en ligne basés sur l'IA transforme le contrôle de la qualité industrielle

L’adoption rapide de systèmes d’inspection en ligne basés sur l’IA dans les environnements de fabrication à grande vitesse stimule la demande d’équipements d’inspection guidés par la vision. Alors que les fabricants continuent de s'orienter vers des opérations d'usine intelligentes et des écosystèmes de production connectés numériquement, l'accent est de plus en plus mis sur la détection des défauts en temps réel, le contrôle qualité prédictif et l'optimisation des processus automatisés pour améliorer l'efficacité de la production et minimiser les pertes liées à la qualité. Les méthodes d'inspection manuelle traditionnelles sont progressivement remplacées par des systèmes d'inspection par vision intelligente qui surveillent en permanence les lignes de production, identifient les défauts microscopiques, vérifient la précision de l'assemblage et effectuent une vérification de la traçabilité à une vitesse et une cohérence nettement plus élevées. Cette transition encourage les fabricants à intégrer les systèmes de vision industrielle directement dans les lignes de production automatisées, permettant une inspection continue sans interrompre le débit ni augmenter la dépendance de la main-d'œuvre.

Le marché assiste également au déploiement croissant de logiciels de vision basés sur l’IA, d’analyses basées sur la périphérie et d’algorithmes d’apprentissage en profondeur capables de s’adapter à l’évolution de la conception des produits, aux variations de surfaces complexes et aux conditions de fabrication hautement dynamiques. Les plates-formes d'inspection de nouvelle génération basées sur l'IA peuvent apprendre en continu des données de production, améliorer la précision de la classification des défauts, réduire les taux de faux rejets et optimiser les performances d'inspection dans les environnements de fabrication multi-produits.

- Par exemple, en février 2025, Zebra Technologies a annoncé le lancement d'Aurora Velocity, une suite d'améliorations logicielles de vision conçues pour améliorer les flux de travail d'inspection de vision industrielle et d'automatisation industrielle basés sur l'IA, selon l'annonce officielle de la rédaction de l'entreprise.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’adoption croissante de la fabrication intelligente et du contrôle qualité automatisé stimule la croissance du marché

La croissance du marché des équipements d’inspection guidés par la vision est de plus en plus tirée par l’expansion rapide des infrastructures de fabrication intelligentes et le besoin croissant d’une assurance qualité automatisée dans les environnements de production industrielle. Alors que les fabricants poursuivent leur transition versIndustrie 4.0et les écosystèmes d'usines connectés numériquement, il existe une demande croissante de systèmes d'inspection intelligents qui améliorent la précision de la production, minimisent les défauts, réduisent les temps d'arrêt opérationnels et garantissent une visibilité des processus en temps réel. Les systèmes d'inspection guidés par vision permettent une vérification de la qualité continue, rapide et hautement reproductible dans des opérations de fabrication complexes, ce qui les rend essentiels pour les industries soumises à des exigences strictes en matière de qualité et de traçabilité.

- Par exemple, en mars 2025, Omron Corporation a annoncé l’expansion de son portefeuille de solutions d’automatisation et de vision industrielle basées sur l’IA pour prendre en charge l’inspection avancée de la fabrication et les applications d’usine intelligente, selon l’annonce officielle de la société.

RESTRICTIONS DU MARCHÉ

Des coûts d’intégration de systèmes élevés et un déploiement industriel complexe limitant une adoption plus large

La croissance du marché est limitée par l’investissement initial élevé requis pour les systèmes d’inspection avancés, la complexité de l’intégration dans les environnements de production existants et les défis techniques liés au maintien de la précision de l’inspection dans diverses conditions de fabrication. Les systèmes d'inspection guidés par vision nécessitent des caméras, des optiques, des systèmes d'éclairage spécialisés, des logiciels basés sur l'IA, des processeurs intégrés, des capacités d'intégration robotique et une infrastructure de données en temps réel, ce qui entraîne des coûts de déploiement et d'exploitation considérablement plus élevés pour les fabricants. Les petites et moyennes entreprises sont souvent confrontées à des difficultés lors de l'adoption de ces systèmes en raison des limitations de capital, des dépenses d'intégration et du besoin de personnel technique qualifié pour configurer, exploiter et entretenir les plateformes d'inspection.

OPPORTUNITÉS DE MARCHÉ

Adoption croissante des usines intelligentes basées sur l'IA et de la fabrication avancée de semi-conducteurs, créant de nouvelles opportunités de croissance

Une opportunité émergente sur le marché réside dans le déploiement accéléré d’usines intelligentes basées sur l’IA et dans l’expansion rapide des technologies avancées.semi-conducteuret la capacité de fabrication de produits électroniques dans le monde entier. Alors que les fabricants continuent de moderniser leurs installations de production avec des systèmes d'automatisation connectés, de la robotique industrielle et des plates-formes de fabrication basées sur les données, la demande de technologies d'inspection intelligentes qui assurent un contrôle qualité en temps réel, une détection adaptative des défauts et une surveillance automatisée de la production augmente. La transition vers un emballage de semi-conducteurs haute densité, l'électronique des véhicules électriques, des systèmes de batteries avancés et des composants électroniques miniaturisés augmente encore le besoin de systèmes d'inspection visuelle de haute précision capables d'identifier les défauts microscopiques tout en maintenant la cohérence de la production à haut débit.

- Par exemple, en avril 2025, Teledyne Technologies a annoncé des capacités de vision industrielle étendues grâce à de nouvelles solutions d’imagerie basées sur l’IA conçues pour prendre en charge l’inspection des semi-conducteurs, la fabrication électronique et les applications automatisées de contrôle qualité industriel, selon l’annonce officielle de la rédaction de l’entreprise.

LES DÉFIS DU MARCHÉ

Les exigences élevées en matière de traitement des données et l’intégration complexe dans divers environnements de fabrication constituent des défis clés du marché

L’un des principaux défis du marché réside dans la complexité croissante de l’intégration de systèmes d’inspection avancés dans des environnements de fabrication très diversifiés et en évolution rapide. Les plates-formes d'inspection modernes guidées par vision génèrent de grands volumes de données d'imagerie haute résolution qui nécessitent un traitement en temps réel, une analyse basée sur l'IA et une optimisation continue du système pour maintenir la précision de l'inspection et l'efficacité de la production. La gestion de ces opérations gourmandes en données tout en garantissant des performances d'inspection à faible latence, en particulier dans les environnements de production à grande vitesse, augmente les exigences en matière d'infrastructure et la complexité des systèmes pour les fabricants.

Un autre défi majeur consiste à maintenir des performances d’inspection stables dans différentes conditions de production, configurations de produits et environnements de fabrication. Des facteurs tels que les matériaux réfléchissants, la variabilité de l'éclairage, les vibrations, les changements d'orientation du produit et les textures de surface incohérentes peuvent affecter la qualité de l'imagerie et la fiabilité de la détection des défauts, nécessitant un étalonnage et un réglage logiciel continus.

Analyse de segmentation

En offrant

Le segment du matériel a dominé le marché en raison du déploiement massif de composants de vision industrielle dans des environnements d'inspection automatisés

Par offre, le marché est segmenté en matériel, logiciels et services.

Le matériel détenait la plus grande part de marché des équipements d’inspection guidée par vision en 2025, car il représente l’infrastructure physique de base requise pour le déploiement de systèmes d’inspection guidée par vision dans les environnements de fabrication industrielle. Ce segment comprend les caméras industrielles,capteurs optiques, systèmes d'éclairage, cartes d'acquisition, processeurs intégrés, caméras intelligentes, cellules d'inspection robotisées et stations d'inspection en ligne qui constituent la base des opérations d'inspection automatisées. Le déploiement croissant de systèmes d'automatisation d'usine, de lignes de production robotisées, de plates-formes d'inspection de semi-conducteurs et de systèmes d'emballage à grande vitesse a considérablement renforcé la demande de matériel de vision industrielle avancé capable de fournir une inspection de précision, une surveillance en temps réel et un contrôle qualité à haut débit.

- Par exemple, en avril 2025, Basler AG a annoncé l'expansion de sa gamme de caméras industrielles avec de nouvelles caméras de vision industrielle hautes performances conçues pour l'automatisation des usines, l'inspection des semi-conducteurs et les applications de contrôle qualité industriel à grande vitesse, selon l'annonce officielle de la rédaction de l'entreprise.

Les logiciels devraient connaître le taux de croissance le plus élevé, avec un TCAC de 8,6 % sur la période de prévision, grâce à l'adoption croissante de la détection des défauts basée sur l'IA, de l'analyse d'images basée sur l'apprentissage profond, de l'analyse de pointe, du contrôle qualité prédictif et des plateformes de gestion des inspections connectées au cloud. Les solutions d'inspection modernes pilotées par logiciel permettent un apprentissage adaptatif, une optimisation des processus en temps réel, une traçabilité avancée et une classification automatisée des défauts dans des environnements de production dynamiques.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par modalité d’imagerie

Le segment de l'inspection par vision 2D a dominé le marché en raison de sa large adoption industrielle dans les opérations de fabrication

Par modalité d’imagerie, le marché est segmenté en inspection par vision 2D, inspection par vision 3D, inspection par vision spectrale et inspection par vision infrarouge.

L’inspection par vision 2D détenait la plus grande part de marché en 2025, car elle représente l’inspection la plus largement déployée et la plus établie commercialement dans les environnements de fabrication industrielle. Le segment est largement utilisé pour des applications telles que la détection de défauts de surface, la vérification d'étiquettes, la lecture de codes-barres et de codes, la validation d'assemblage, la mesure dimensionnelle et l'inspection d'emballages dans des secteurs tels que l'électronique, l'automobile, l'alimentation et les boissons, les soins de santé etconditionnement& impression. Par rapport aux technologies d'imagerie plus avancées, les systèmes de vision 2D offrent des coûts de mise en œuvre inférieurs, une intégration plus rapide dans les lignes de production et une vitesse d'inspection élevée, ce qui les rend parfaitement adaptés aux opérations de fabrication à grand volume. L’adoption généralisée de caméras intelligentes, de systèmes d’inspection en ligne et de plates-formes d’imagerie 2D basées sur l’IA dans les environnements d’automatisation industrielle continue de renforcer le leadership du segment sur le marché.

L’inspection par vision spectrale devrait connaître le taux de croissance le plus élevé, avec un TCAC de 8,5 % sur la période de prévision, en raison de la demande croissante d’analyses avancées de matériaux, de détection de contamination, de vérification de la composition chimique et de capacités d’inspection de précision qui vont au-delà de l’imagerie par lumière visible. Les technologies d'imagerie spectrale permettent aux fabricants de capturer et d'analyser des informations spécifiques à la longueur d'onde, ce qui les rend très utiles pour l'inspection pharmaceutique, l'analyse de la qualité des aliments, la fabrication de semi-conducteurs, la transformation agricole et les applications avancées d'inspection des matériaux.

Par type de déploiement

L'inspection en ligne/en cours de processus a dominé le marché en raison de la demande croissante de contrôle qualité automatisé en temps réel

Par type de déploiement, le marché est segmenté en inspection en ligne/en cours de processus, inspection en ligne/près de la ligne et inspection hors ligne/en laboratoire.

L’inspection en ligne/en cours de processus détenait la plus grande part de marché en 2025, car elle représente l’approche de déploiement la plus largement adoptée pour l’assurance qualité automatisée dans les environnements de fabrication industrielle modernes. Ces systèmes sont directement intégrés aux lignes de production, permettant une inspection continue en temps réel, la détection des défauts, la vérification dimensionnelle et la validation de l'assemblage sans interrompre le débit de fabrication. L'adoption croissante d'usines intelligentes, de systèmes de production robotisés, de lignes de fabrication de semi-conducteurs, d'opérations d'assemblage automobile et d'environnements d'emballage à grande vitesse a considérablement accru la demande de systèmes d'inspection en ligne capables de fournir un contrôle qualité rapide, reproductible et basé sur la précision. En outre, les fabricants déploient de plus en plus de systèmes de vision en ligne basés sur l'IA pour minimiser les erreurs de production, améliorer la traçabilité, réduire les déchets et optimiser l'efficacité opérationnelle dans les installations de fabrication à grande échelle.

L’inspection hors ligne/en laboratoire devrait croître à un TCAC de 5,8 % au cours de la période de prévision, en raison de la demande croissante d’inspections de haute précision, d’analyses détaillées des défauts, de caractérisation des matériaux et de tests de validation dans les secteurs qui nécessitent des capacités avancées d’assurance qualité.

Par secteur d'utilisation finale

Le segment de l’électronique et des semi-conducteurs a dominé le marché en raison des exigences d’inspection de haute précision

Par secteur d'utilisation finale, le marché est segmenté en électronique et semi-conducteurs, automobile, soins de santé, alimentation et boissons, emballage et impression, fabrication industrielle générale, aérospatiale et défense, logistique et entreposage, et autres (textile et habillement, agriculture).

L’électronique et les semi-conducteurs détenaient la plus grande part de marché en 2025, car l’industrie nécessite des systèmes d’inspection hautement précis, rapides et automatisés en continu pour prendre en charge des processus de fabrication de plus en plus complexes et des architectures de composants miniaturisées. Les systèmes d'inspection guidés par la vision sont largement déployés dans la fabrication de semi-conducteurs,carte de circuit imprimé (PCB)applications d'assemblage, d'emballage de puces, de fabrication d'écrans et d'inspection de composants électroniques pour identifier les défauts microscopiques, valider la précision de l'assemblage et garantir la cohérence de la production. La demande croissante de semi-conducteurs avancés, d’électronique grand public, de matériel d’intelligence artificielle, d’infrastructures de centres de données et d’électronique pour véhicules électriques accélère encore l’adoption de technologies d’inspection par vision 2D et 3D haute résolution dans les installations de fabrication électronique.

L'automobile devrait connaître une croissance significative, avec un TCAC de 7,7 % sur la période de prévision, tirée par l'adoption croissante de la fabrication de véhicules électriques, de l'automatisation de la production de batteries, des systèmes d'assemblage robotisés et de la fabrication de composants de systèmes avancés d'aide à la conduite (ADAS).

Perspectives régionales du marché des équipements d’inspection guidés par la vision

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Vision-Guided Inspection Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique était évaluée à 2,76 milliards de dollars en 2025 et devrait rester le marché dominant au cours de la période de prévision. La croissance de la région est tirée par la demande croissante de contrôle qualité automatisé, d’inspection de production à grande vitesse et de détection de défauts basée sur l’IA dans des secteurs tels que l’automobile, l’électronique, la santé, l’alimentation et les boissons et l’emballage. L'Asie-Pacifique est en train de devenir une plaque tournante majeure pour le déploiement de systèmes d'inspection guidés par vision en raison de sa solide base de fabrication, de l'adoption croissante de la robotique industrielle et des investissements continus dans les technologies de production avancées.

Marché chinois des équipements d’inspection guidés par la vision

Le marché chinois devrait rester le marché dominant dans la région Asie-Pacifique, avec des revenus estimés à environ 1,25 milliard de dollars en 2026, soit environ 20,4 % des ventes mondiales.

Marché japonais des équipements d’inspection guidés par vision

Le marché japonais en 2026 est estimé à environ 0,39 milliard de dollars, soit environ 6,3 % des ventes mondiales.

Marché indien des équipements d’inspection guidés par la vision

Le marché indien en 2026 est estimé à environ 0,40 milliard de dollars, soit environ 6,6 % des ventes mondiales.

Amérique du Nord

L’Amérique du Nord représentait 1,29 milliard de dollars en 2025, soutenue par une forte adoption de l’automatisation industrielle, l’expansion de l’activité de fabrication de semi-conducteurs et de produits électroniques et l’augmentation des investissements dans les infrastructures d’usines intelligentes aux États-Unis, au Canada et au Mexique. La demande régionale est étroitement liée au déploiement croissant de systèmes de contrôle qualité basés sur l'IA, de plates-formes d'inspection robotisées et de technologies d'inspection en ligne à grande vitesse dans des secteurs tels que l'automobile, la santé, l'alimentation et les boissons, l'aérospatiale et la logistique. La région bénéficie d'un écosystème d'automatisation industrielle mature, d'une forte adoption des technologies de l'Industrie 4.0 et de la présence de grandes entreprises de vision industrielle qui continuent d'investir dans des logiciels d'inspection intelligents, des systèmes d'imagerie 3D et des plateformes d'analyse basées sur la périphérie.

Marché américain des équipements d’inspection guidés par la vision

Les États-Unis devraient dominer le marché avec un chiffre d'affaires estimé à environ 1,09 milliard de dollars en 2026, grâce à leur infrastructure de fabrication avancée, à la forte présence de fournisseurs d'automatisation industrielle et à l'augmentation des investissements dans la fabrication de semi-conducteurs.véhicule électriqueproduction, fabrication de dispositifs médicaux et automatisation de la logistique. Contrairement à de nombreuses régions, les États-Unis ont rapidement accéléré l’adoption de systèmes d’inspection basés sur l’IA intégrés à des lignes de production robotisées, à des analyses prédictives de la qualité et à des plateformes de fabrication connectées au cloud. La demande en systèmes d'inspection guidée par vision est particulièrement forte dans les applications de fabrication de semi-conducteurs, d'assemblage automobile, d'emballage pharmaceutique, d'automatisation d'entrepôt et de fabrication aérospatiale, où les capacités d'inspection et de traçabilité à grande vitesse et de haute précision sont essentielles au maintien de la qualité de la production et de la conformité réglementaire.

Europe

Le marché européen est stimulé par une forte demande de fabrication de précision, d'automatisation industrielle et de systèmes avancés de contrôle qualité dans les principales économies, notamment l'Allemagne, le Royaume-Uni, la France, l'Italie, l'Espagne et les Pays-Bas. La demande régionale est étroitement liée aux secteurs de l'automobile, des machines industrielles,pharmaceutique, de l'emballage et de la transformation alimentaire, où les fabricants déploient de plus en plus de systèmes d'inspection automatisés pour améliorer l'efficacité de la production, réduire les défauts et se conformer à des réglementations strictes en matière de qualité et de sécurité. L’Europe bénéficie également d’un écosystème d’ingénierie industrielle bien établi, d’une forte adoption de la robotique et des technologies de fabrication intelligentes, ainsi que d’investissements continus dans des installations de production durables et connectées numériquement.

Marché britannique des équipements d’inspection guidés par vision

Le marché britannique en 2026 est estimé à environ 0,13 milliard de dollars, ce qui représente environ 2,1 % des ventes mondiales.

Marché allemand des équipements d’inspection guidés par vision

Le marché allemand devrait atteindre environ 0,31 milliard de dollars en 2026, soit environ 5,0 % des ventes mondiales.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique est stimulé par l’augmentation des investissements dans l’automatisation industrielle, l’expansion des initiatives de diversification de la fabrication et l’adoption progressive de technologies d’usines intelligentes dans les pays du CCG, en Israël, en Afrique du Sud et en Afrique du Nord. La demande d'équipements d'inspection guidés par vision dans la région est étroitement liée au déploiement croissant de systèmes de contrôle qualité automatisés dans des secteurs tels que l'alimentation et les boissons,conditionnement, les soins de santé, la logistique et la fabrication industrielle. Les pays du CCG, en particulier les Émirats arabes unis et l’Arabie saoudite, investissent activement dans des initiatives avancées de fabrication, d’automatisation des entrepôts et de numérisation industrielle visant à réduire la dépendance à l’égard des secteurs énergétiques traditionnels et à renforcer les capacités industrielles de type à déploiement élevé.

Marché des équipements d’inspection guidés par vision du CCG

Le marché du CCG devrait atteindre environ 0,13 milliard de dollars en 2026, ce qui représente environ 2,1 % des ventes mondiales.

Amérique du Sud

Le marché sud-américain est stimulé par la modernisation industrielle croissante, l’adoption croissante de l’automatisation et l’augmentation des investissements dans l’efficacité manufacturière dans des économies clés telles que le Brésil, l’Argentine et le Chili. La demande d'équipements d'inspection guidée par vision dans la région est principalement tirée par la construction automobile, la transformation des aliments et des boissons, l'emballage, les industries liées à l'agriculture et la production industrielle en général, plutôt que par des activités de fabrication de semi-conducteurs ou d'électronique très avancées. Le Brésil et l'Argentine sont les principaux contributeurs de la région, soutenus par leurs bases de fabrication relativement établies, le déploiement croissant de systèmes de production automatisés et l'adoption progressive des technologies de vision industrielle dans les applications de contrôle qualité et d'inspection industrielle.

Marché brésilien des équipements d’inspection guidés par vision

Le marché brésilien devrait atteindre environ 0,16 milliard de dollars en 2026, ce qui représente environ 2,7 % des ventes mondiales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Avantage concurrentiel grâce aux technologies d'inspection basées sur l'IA, à l'expertise en automatisation industrielle et aux capacités intégrées de vision industrielle

Le marché des équipements d’inspection guidée par vision est modérément consolidé et fortement axé sur le type de déploiement, avec un positionnement concurrentiel façonné par l’expertise dans les systèmes de vision industrielle industriels, les logiciels d’inspection basés sur l’IA, les technologies d’imagerie avancées et les capacités d’automatisation intégrées. Des acteurs de premier plan tels que Cognex Corporation, Keyence Corporation, Omron Corporation, Teledyne Technologies, Basler AG et Zebra Technologies maintiennent des positions fortes sur le marché grâce à de larges portefeuilles de produits combinant des caméras industrielles,des capteurs intelligents,des systèmes de vision intégrés, des analyses basées sur l'IA et des logiciels d'inspection en temps réel pour prendre en charge les environnements de fabrication automatisés à grande vitesse.

La différenciation concurrentielle est de plus en plus influencée par la capacité à fournir des plates-formes d'inspection intelligentes prenant en charge des environnements de production complexes, une inspection en ligne à grande vitesse, un contrôle qualité prédictif et une intégration transparente avec la robotique et les systèmes d'usine intelligents. Les entreprises investissent massivement dans la détection des défauts basée sur l'apprentissage profond, les technologies d'imagerie 3D, l'informatique de pointe et les architectures d'inspection modulaires pour améliorer la précision des inspections, réduire les taux de faux rejets et prendre en charge des opérations de fabrication flexibles dans des secteurs tels que l'électronique, l'automobile, la santé, la transformation des aliments et l'emballage.

- Par exemple, en février 2025, Zebra Technologies a annoncé des améliorations de sa plate-forme logicielle de vision industrielle Aurora pour prendre en charge l’inspection industrielle basée sur l’IA et les flux de travail d’automatisation avancés, selon l’annonce officielle de la salle de rédaction de l’entreprise.

LISTE DES PRINCIPALES ENTREPRISES D'ÉQUIPEMENT D'INSPECTION GUIDÉE PAR VISION PROFILÉES

- Société Cognex(NOUS.)

- Société Keyence(Japon)

- Omron Corporation (Japon)

- Teledyne Technologies Incorporated (États-Unis)

- Bâle SA(Allemagne)

- Zebra Technologies Corporation (États-Unis)

- ISRA Vision GmbH (Allemagne)

- National Instruments Corporation / Emerson (États-Unis)

- Malade AG(Allemagne)

- Sony Corporation (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2026 :Cognex Corporation a annoncé le lancement du contrôleur de vision In-Sight® 6900 optimisé par NVIDIA Deployment Type pour prendre en charge la vision industrielle modulaire et les applications d'inspection basées sur l'IA.

- Octobre 2025 :Cognex Corporation a présenté son portefeuille logistique Solutions Experience (SLX™), comprenant des dispositifs de vision industrielle alimentés par l'IA développés pour les applications d'automatisation logistique et de lecture de codes-barres.

- Avril 2025 :Teledyne DALSA a présenté la caméra à balayage linéaire multispectral Linea™ HS2 16k, conçue pour les applications d'inspection par vision industrielle à grande vitesse nécessitant des capacités d'imagerie spectrale avancées.

- Mars 2025 :Basler AG a annoncé l'extension de sa série de caméras ace 2 avec de nouvelles caméras de vision industrielle haute résolution développées pour les applications d'automatisation industrielle, d'inspection des semi-conducteurs et de robotique.

- Janvier 2025 :Cognex Corporation a lancé les lecteurs de codes-barres DataMan® 290 et 390 dotés d'un type de déploiement alimenté par l'IA, conçu pour améliorer les performances de lecture de codes-barres industriels dans les applications de fabrication et de logistique.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des équipements d’inspection guidés par vision comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché couverts dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur des aspects clés, notamment les avancées technologiques, l'environnement réglementaire et les lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les développements clés du secteur et leur prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,0 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par offre, modalité d'imagerie, type de déploiement, secteur d'utilisation finale et région |

| En offrant |

|

| Par modalité d’imagerie |

|

| Par type de déploiement |

|

| Par secteur d'utilisation finale |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 5,75 milliards de dollars en 2025 et devrait atteindre 10,54 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de la région Asie-Pacifique s'élevait à 2,76 milliards de dollars.

Le marché devrait afficher un TCAC de 7,0 % au cours de la période de prévision (2026-2034).

Par secteur d’utilisation finale, le segment de l’électronique et des semi-conducteurs domine le marché.

L’adoption croissante de la fabrication intelligente et du contrôle qualité automatisé alimente la croissance du marché.

Cognex Corporation, Keyence Corporation, Omron Corporation, Teledyne Technologies, Basler AG et Zebra Technologies sont les principaux acteurs du marché.

L’Asie-Pacifique détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés