Taille, part et analyse de l’industrie du crédit carbone volontaire, par type de projet (projets d’évitement ou de réduction, solutions basées sur la nature et élimination du carbone), par type d’acheteur (entreprise, PME, gouvernement et autres), par utilisateur final (aviation, pétrole et gaz, technologie et centres de données, industriel et autres) et prévisions régionales, 2026-2034

Taille du marché des crédits carbone volontaires et perspectives d’avenir

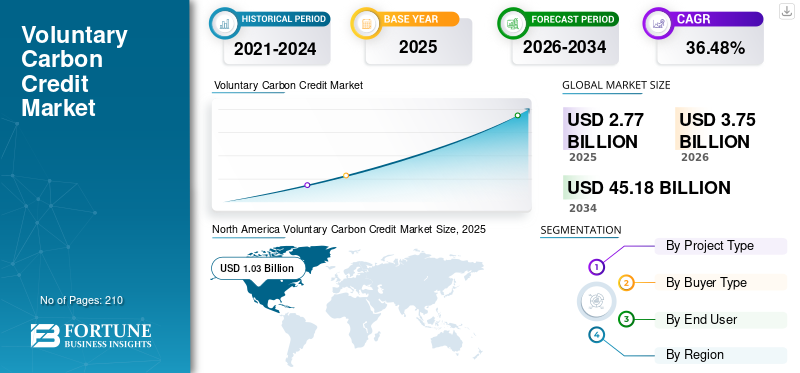

La taille du marché mondial des crédits carbone volontaires était évaluée à 2,77 milliards USD en 2025. Le marché devrait passer de 3,75 milliards USD en 2026 à 45,18 milliards USD d’ici 2034, avec un TCAC de 36,48 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des crédits carbone volontaires avec une part de marché de 37,18 % en 2025.

Les entreprises ont de plus en plus recours aux crédits carbone volontaires pour compenser les émissions qui ne peuvent pas encore être éliminées par la décarbonation opérationnelle. L’adoption croissante d’objectifs climatiques par les entreprises et l’expansion des projets volontaires de compensation carbone sont les principaux moteurs de la croissance du marché. Selon l’initiative Science Based Targets (SBTi), en 2024, plus de 4 200 entreprises dans le monde ont validé ou se sont engagées à atteindre des objectifs climatiques fondés sur la science, ce qui reflète un fort alignement des entreprises sur l’Accord de Paris. Beaucoup de ces organisations intègrent des crédits carbone dans des stratégies climatiques plus larges pour compenser les réductions d’émissions résiduelles lors de la transition vers des opérations à faibles émissions de carbone. Le plafonnement et l'échange influencent indirectement le marché en fixant des références en matière de prix du carbone et en encourageant les entreprises à compenser leurs émissions au-delà des exigences réglementaires.

Dans le même temps, l'offre de crédits carbone volontaires s'est développée grâce à des projets de compensation à grande échelle, notamment la conservation des forêts, le boisement et le reboisement,énergie renouvelabledéveloppement et des initiatives de captage du méthane. Les données de Verra indiquent qu'en 2023, le programme Verified Carbon Standard (VCS) avait émis plus d'un milliard de crédits carbone dans le monde, démontrant l'ampleur croissante des projets volontaires d'atténuation des émissions de carbone. En outre, les gouvernements et les organisations internationales encouragent de plus en plus la participation du secteur privé au financement climatique et aux solutions fondées sur la nature, en particulier dans les économies émergentes.

- Par exemple, en avril 2023, Microsoft a étendu son acquisition volontaire de crédits carbone dans le cadre de son engagement à devenir carboneutre d’ici 2030. L’entreprise a signé des accords pour acheter des crédits d’élimination du carbone provenant de plusieurs projets, notamment le reboisement, la bioénergie avec captage et stockage du carbone (BECCS) et des initiatives de captage direct de l’air.

Certaines des principales entreprises opérant dans le secteur comprennent Ecosecurities et Puro.earth, Biofílica Ambipar, BioCarbon Partners et d'autres. EcoSecurities est une société environnementale mondiale spécialisée dans le développement, l'approvisionnement et la commercialisation de crédits carbone et de projets d'atténuation du climat. L'entreprise aide les gouvernements, les entreprises et les institutions financières à mettre en œuvre des projets de compensation carbone basés sur la nature et la technologie dans des secteurs tels que la foresterie, les énergies renouvelables et la gestion de l'utilisation des terres. Les prix du carbone sur le marché sont déterminés par le type de projet, la qualité du crédit, les normes de certification et la demande des acheteurs, variant généralement considérablement en fonction de l'intégrité environnementale et des co-bénéfices.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché des crédits carbone volontaires

- Taille du marché en 2025 : 2,77 milliards de dollars

- Taille du marché en 2026 : 3,75 milliards de dollars

- Taille du marché prévue pour 2034 : 45,18 milliards de dollars

- TCAC : 36,48 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des crédits carbone volontaires avec une part de 37,18 % en 2025.

- Le segment de l’élimination du carbone devrait enregistrer la croissance la plus élevée avec un TCAC de 38,10 % au cours de la période de prévision.

- Le segment de la technologie et des centres de données devrait croître à un TCAC de 38,40 % entre 2026 et 2034.

Amérique du Nord

L'Amérique du Nord était en tête du marché en 2025 avec une valorisation de 1,03 milliard de dollars et devrait atteindre 1,38 milliard de dollars en 2026.

Europe

L'Europe a atteint 0,85 milliard de dollars en 2025 et devrait enregistrer un fort TCAC de 37,09 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique a généré 0,57 milliard de dollars en 2025.

NOUS.

Le marché américain était évalué à environ 0,92 milliard de dollars en 2025, ce qui représente environ 33,19 % des revenus du marché mondial.

Japon

Le marché japonais a atteint environ 0,17 milliard de dollars en 2025, ce qui représente environ 6,21 % des revenus du marché mondial.

En savoir plus

TENDANCES DU MARCHÉ DU CRÉDIT CARBONE VOLONTAIRE

La croissance de l’infrastructure numérique et des mécanismes de transparence est la principale tendance du marché

Une tendance majeure qui façonne le marché est le développement rapide de l’infrastructure numérique et des mécanismes de transparence visant à améliorer la traçabilité du crédit et l’intégrité du marché. Les registres et bourses de carbone adoptent de plus en plus de systèmes numériques de surveillance, de reporting et de vérification (MRV), de registres compatibles avec la blockchain et de surveillance par satellite pour garantir une mesure précise des réductions d'émissions et éviter la double comptabilisation des crédits carbone. Les projets d'énergie propre tels que l'énergie éolienne, solaire, hydroélectrique et la biomasse génèrent des crédits de carbone en réduisant ou en évitant les émissions de gaz à effet de serre par rapport aux sources d'énergie à base de combustibles fossiles.

Par exemple, en juin 2023, le Conseil d'intégrité pour le marché volontaire du carbone (ICVCM) a publié son cadre de principes fondamentaux du carbone (CCP) pour établir des références de qualité mondiales pour les crédits carbone et améliorer la transparence du marché (Source : ICVCM). De même, en septembre 2023, Verra a introduit des mises à jour de son programme Verified Carbon Standard (VCS), renforçant les règles de surveillance des projets, d'émission de crédit et de gestion des risques afin d'améliorer la crédibilité du marché (Source : Mises à jour du registre Verra).

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Expansion des projets de compensation carbone basés sur la nature pour stimuler la croissance du marché

L’un des principaux moteurs du marché est l’expansion rapide des projets de compensation carbone basés sur la nature, en particulier ceux axés sur la conservation des forêts, le reboisement et la gestion de l’utilisation des terres. Ces projets génèrent des réductions d’émissions vérifiées tout en soutenant également la protection de la biodiversité et les moyens de subsistance des communautés. Selon Verra, en décembre 2023, plus de 2 000 projets étaient enregistrés selon le Verified Carbon Standard (VCS) dans le monde, les projets forestiers et d'utilisation des terres représentant une part importante des crédits carbone volontaires émis (Source : base de données du registre Verra).

De plus, en octobre 2023, la Banque mondiale a souligné que les solutions fondées sur la nature pourraient fournir jusqu'à 30 % de l'atténuation mondiale nécessaire d'ici 2030 pour atteindre les objectifs climatiques (Source : Rapport sur le climat et la nature de la Banque mondiale). Ces projets attirent de plus en plus la participation d'entreprises à la recherche de produits de haute qualité.compensations carbonetout en contribuant aux objectifs de développement durable. Ces facteurs devraient déterminer le TCAC au cours de la période de prévision.

RESTRICTIONS DU MARCHÉ

Les inquiétudes concernant la qualité du crédit et l’intégrité du marché pourraient entraver la demande du marché

Une contrainte importante sur le marché est la surveillance croissante de l'intégrité environnementale et de la qualité de certains projets de compensation carbone, en particulier ceux liés à la prévention de la déforestation et des activités d'utilisation des terres. Les questions concernant l’additionnalité, la permanence et la mesure précise des émissions ont conduit à une prudence accrue de la part des acheteurs.

Par exemple, en janvier 2023, selon les projets forestiers Verra, une enquête a mis en lumière des inquiétudes quant à la crédibilité de certains crédits de carbone des forêts tropicales émis dans le cadre de programmes volontaires, ce qui a incité à appeler à des cadres de vérification et à des normes de transparence plus stricts. En réponse à ces préoccupations, les registres et les organes de gouvernance ont commencé à resserrer les méthodologies et les procédures de surveillance pour renforcer la crédibilité du crédit.

OPPORTUNITÉS DE MARCHÉ

Intégration des crédits carbone avec les technologies mondiales d’élimination du carbone pour propulser les opportunités de croissance du marché

Une opportunité majeure sur le marché est l’intégration croissante des technologies d’élimination du carbone telles que le captage direct de l’air (DAC), la bioénergie avec captage et stockage du carbone (BECCS) et la minéralisation améliorée, qui peuvent générer des crédits d’élimination du carbone de haute qualité. Ces technologies attirent de plus en plus d’investissements alors que les entreprises recherchent des solutions durables d’élimination du carbone pour respecter leurs engagements climatiques à long terme.

Par exemple, en septembre 2023, Climeworks a annoncé l’agrandissement de son usine de captage direct de l’air de Mammoth en Islande, qui devrait capter jusqu’à 36 000 tonnes de CO₂ par an une fois pleinement opérationnelle. Des projets comme ceux-ci créent des crédits vérifiés d’élimination du carbone qui peuvent être vendus sur des marchés volontaires du carbone. De plus, les gouvernements et les initiatives internationales en faveur du climat soutiennent les technologies d’élimination du carbone dans le cadre d’une stratégie plus large.décarburationstratégies.

LES DÉFIS DU MARCHÉ

Incertitude dans les cadres réglementaires et l’alignement du marché du carbone pour entraver la croissance du marché

L’un des défis majeurs de la croissance du marché volontaire des crédits carbone réside dans l’incertitude entourant les cadres réglementaires et l’alignement entre les marchés volontaires et de conformité du carbone. Les gouvernements et les organismes internationaux chargés du climat élaborent encore des politiques définissant la manière dont les crédits carbone volontaires peuvent être utilisés parallèlement aux engagements mondiaux de réduction des émissions dans le cadre de l’Accord de Paris.

Par exemple, en novembre 2022, les discussions lors de la COP27 ont souligné la nécessité permanente de clarifier la mise en œuvre de l’article 6 de l’Accord de Paris, qui régit les mécanismes internationaux d’échange de carbone et les ajustements correspondants entre les pays. Ces règles évolutives créent une incertitude pour les développeurs de projets et les acheteurs d'entreprises quant à la manière dont ces crédits peuvent être reconnus dans les futurs systèmes de conformité.

Analyse de segmentation

Par type de projet

Les projets d’évitement ou de réduction sont dominés en raison de coûts inférieurs et d’une génération de crédit plus rapide

En fonction du type de projet, le marché est classé en projets d’évitement ou de réduction, de solutions basées sur la nature et d’élimination du carbone.

En 2025, les projets d’évitement ou de réduction dominaient la part de marché car ils génèrent des crédits carbone plus rapidement et à moindre coût que les projets basés sur l’élimination. Ces projets se concentrent sur la prévention des émissions de carbone qui autrement se produiraient, par exemple enénergie renouvelabledéploiement, foyers améliorés, captage du méthane ou conservation des forêts.

Le segment de l'élimination du carbone devrait connaître le taux de croissance le plus élevé de 38,10 %.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type d'acheteur

Les entreprises sont le type d’acheteur dominant en raison de leurs engagements en matière de zéro émission nette et d’ESG

En fonction du type d’acheteur, le marché est classé en entreprises, PME, gouvernements et autres.

En 2025, le segment des entreprises a dominé le marché mondial, les entreprises utilisant de plus en plus les crédits carbone pour respecter leurs engagements en matière de carboneutralité, de neutralité carbone et d’ESG plus larges. De nombreuses sociétés multinationales se sont engagées à atteindre des objectifs de réduction des émissions alignés sur des cadres tels que l’initiative Science Based Targets (SBTi) et l’Accord de Paris. Alors que les entreprises se concentrent sur la réduction des émissions au sein de leurs opérations et de leurs chaînes d’approvisionnement, les crédits carbone volontaires sont utilisés pour compenser les émissions résiduelles qui ne peuvent pas encore être éliminées.

Le segment gouvernemental devrait croître à un TCAC de 36,94 % au cours de la période de prévision.

Par utilisateur final

Le secteur pétrolier et gazier détient la première part en raison d’une conformité réglementaire élevée et d’une surveillance des rejets élevée

Sur la base de l'utilisateur final, le marché est classé en aviation,pétrole et gaz, technologies et centres de données, industriels et autres.

En 2025, le segment du pétrole et du gaz a dominé le marché mondial, les entreprises de ce secteur étant soumises à une surveillance étroite de la part des régulateurs, des investisseurs et des groupes environnementaux afin de réduire leur empreinte carbone. Alors que de nombreuses entreprises investissent dans l’efficacité opérationnelle, la réduction des émissions de méthane, le captage du carbone et l’intégration des énergies renouvelables, parvenir à une décarbonisation complète reste un défi à court terme.

Le segment de la technologie et des centres de données devrait croître à un TCAC de 38,40 % de 2026 à 2034.

PERSPECTIVES RÉGIONALES DU MARCHÉ DU CRÉDIT CARBONE VOLONTAIRE

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Voluntary Carbon Credit Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part la plus élevée en 2025, évaluée à 1,03 milliard de dollars, et devrait atteindre 1,38 milliard de dollars en 2026. L’Amérique du Nord domine la part de marché des crédits carbone volontaires, principalement en raison des engagements forts des entreprises en matière de climat, d’une infrastructure de marché du carbone bien établie et de la participation active des grandes entreprises multinationales. Les États-Unis et le Canada abritent de nombreuses entreprises mondiales qui ont adopté des objectifs de zéro émission nette et de neutralité carbone, augmentant ainsi la demande de crédits carbone pour compenser les émissions résiduelles. De plus, la région dispose d’un écosystème mature de registres carbone, de développeurs de projets et d’institutions financières qui facilitent la génération, l’échange et la vérification du crédit. Des organisations telles que Verra, l'American Carbon Registry et Climate Action Reserve jouent un rôle clé en soutenant la certification des projets et la transparence du marché.

Marché volontaire des crédits carbone aux États-Unis

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain a été estimé analytiquement à environ 0,92 milliard de dollars en 2025, ce qui représente environ 33,19 % de la taille du marché mondial.

Europe

L’Europe devrait enregistrer un taux de croissance de 37,09 % dans les années à venir, ce qui est le deuxième plus élevé parmi toutes les régions et atteindra une valorisation de 0,85 milliard de dollars en 2025. L’Europe occupe une position importante sur le marché en raison de politiques climatiques fortes, d’objectifs ambitieux de réduction des émissions et d’initiatives généralisées de développement durable des entreprises. L’engagement de l’Union européenne à atteindre la neutralité climatique d’ici 2050 a encouragé les entreprises à participer activement aux marchés du carbone pour compenser les émissions résiduelles.

Marché volontaire des crédits carbone en Allemagne

Le marché allemand en 2025 était évalué à environ 0,20 milliard de dollars en 2025 et est estimé à environ 0,28 milliard de dollars en 2026, ce qui représente environ 7,26 % des revenus du marché mondial. L’Allemagne participe activement au marché, portée par les engagements forts des entreprises en matière de décarbonation et par l’objectif du pays d’atteindre la neutralité climatique d’ici 2045.

Asie-Pacifique

L’Asie-Pacifique a atteint 0,57 milliard USD en 2025. Dans la région, l’Inde et la Chine ont toutes deux atteint respectivement 0,10 milliard USD et 0,06 milliard USD en 2025. L’Asie-Pacifique est une région importante et en croissance rapide sur le marché en raison de la grande disponibilité de projets d’énergies naturelles et renouvelables. L’Indonésie, l’Inde, la Chine et l’Australie accueillent de nombreux projets de compensation carbone, notamment des initiatives de conservation des forêts, de foyers propres et de réduction des émissions de méthane.

Marché volontaire des crédits carbone au Japon

Le marché japonais représentait environ 0,17 milliard de dollars en 2025, soit environ 6,21 % des revenus du marché mondial. Le Japon est un acheteur actif sur le marché, motivé par les objectifs de décarbonation des entreprises et par l’engagement du pays à atteindre zéro émission nette d’ici 2050.

Marché chinois des crédits carbone volontaires

Le marché chinois devrait devenir un pays important, avec une valeur d’environ 0,06 milliard de dollars d’ici 2025, soit environ 2,06 % du marché mondial.

Marché volontaire des crédits carbone en Inde

Le marché volontaire des crédits carbone en Inde en 2025 est estimé à environ 0,10 milliard de dollars, ce qui représente environ 3,60 % des revenus mondiaux.

l'Amérique latine

Le marché de l’Amérique latine devrait atteindre une valorisation de 0,19 milliard de dollars en 2025 et devrait connaître une croissance modérée au cours de la période de prévision. L’Amérique latine joue un rôle important sur le marché en raison de ses vastes écosystèmes naturels qui soutiennent des projets de carbone à grande échelle basés sur la nature. Le Brésil, le Pérou et la Colombie abritent de nombreux projets forestiers, REDD+ et de conservation de l’utilisation des terres qui génèrent des volumes substantiels de crédits carbone.

Marché volontaire des crédits carbone au Brésil

Le marché brésilien représentait 0,12 milliard de dollars en 2025, soit environ 4,33 % du marché.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient connaître une croissance significative dans cet espace de marché au cours de la période de prévision. Le marché du Moyen-Orient et de l'Afrique a atteint une valorisation de 0,13 milliard de dollars en 2025. Le Moyen-Orient et l'Afrique sont une région émergente du marché, soutenue par des engagements croissants en matière de climat et des initiatives en matière de développement durable. Des pays comme les Émirats arabes unis, l’Arabie saoudite, le Kenya et l’Afrique du Sud investissent de plus en plus dans des projets de compensation carbone, notamment les énergies renouvelables, le reboisement et la restauration des terres.

Marché volontaire des crédits carbone du CCG

Le marché du CCG représentait environ 0,08 milliard de dollars en 2025, soit environ 2,73 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs augmentent leurs parts de marché grâce à des partenariats, à l’expansion de leurs activités et aux progrès technologiques

Le marché mondial des crédits carbone volontaires présente une structure de marché consolidée, comprenant Ecosecurities, Puro.earth, Biofílica Ambipar, BioCarbon Partners et d'autres comme acteurs de premier plan. Ils adoptent des stratégies de croissance ciblées axées sur le renforcement de leur portefeuille de produits, de leurs capacités techniques, de l'expansion de leur présence manufacturière et d'autres stratégies.

- Par exemple, en juillet 2024, Google a signé un accord à long terme avec Holocene, une entreprise américaine d'élimination du carbone, pour acheter 100 000 tonnes de carbone.capture directe de l'air (DAC)crédits d’élimination du carbone. L’accord soutient la stratégie de Google visant à neutraliser les émissions difficiles à réduire tout en aidant à développer les technologies émergentes d’élimination du carbone.

Parmi les autres acteurs clés du marché mondial figurent BURN Manufacturing, AB Verra, Indus Delta Capital Limited, Terrasos et d’autres. Ces entreprises devraient donner la priorité aux lancements de nouveaux produits et aux collaborations afin d’augmenter leur part de marché mondiale au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE CRÉDIT CARBONE VOLONTAIRE PROFILÉES

- EcoSecurities (Royaume-Uni) Puro.earth (Finlande)

- Biofilica Ambipar(Brésil)

- EKI Energy Services Ltd. (anciennement EnKing International)(Inde)

- Fabrication de brûlure(Kenya)

- AB Verra(NOUS.)

- Terrasos (Colombie)

- Climate Impact Partners (Royaume-Uni)

- EcoAct (France)

- 3Degrés (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- mai 2024: Microsoft a annoncé un accord à long terme avec 1PointFive, une filiale d'Occidental, pour acheter 500 000 tonnes de crédits d'élimination du carbone provenant d'une installation de captage direct de l'air en cours de développement au Texas. L’accord représente l’un des engagements les plus importants des entreprises en faveur de l’élimination technique du carbone et met en évidence la demande croissante de crédits de carbone durables. De tels contrats contribuent à financer des infrastructures de captage du carbone à grande échelle tout en permettant aux entreprises de réduire leurs émissions résiduelles.

- mars 2024: Amazon a annoncé un accord avec Orbital Materials et d'autres développeurs de projets climatiques pour acheter des crédits d'élimination du carbone dans le cadre de son engagement Climate Pledge visant à atteindre zéro carbone net d'ici 2040. L'initiative se concentre sur le soutien aux projets qui capturent ou éliminentdioxyde de carbonede l’atmosphère, y compris les technologies techniques d’élimination du carbone. En s'engageant à acheter à l'avance des crédits d'élimination du carbone, Amazon vise à stimuler la croissance des solutions émergentes d'élimination du carbone.

- janvier 2024: La société Climate Impact X (CIX), basée à Singapour, a étendu son marché numérique de crédits carbone volontaires, permettant aux entreprises d'acheter des compensations carbone de haute qualité provenant de projets vérifiés à l'échelle mondiale. La plateforme intègre des contrats standardisés et des informations transparentes sur les projets pour améliorer la découverte des prix et la traçabilité du crédit. Cette expansion reflète l’intérêt institutionnel croissant pour les plateformes structurées d’échange de carbone conçues pour soutenir l’expansion du marché.

- décembre 2023: Le Conseil d'intégrité pour le marché volontaire du carbone (ICVCM) a approuvé le premier groupe de méthodologies de crédits carbone sous son label Core Carbon Principles (CCP). L’initiative vise à établir des références mondialement reconnues pour les crédits carbone de haute qualité et à améliorer la confiance. Le label CCP aide les entreprises acheteuses à identifier des crédits carbone crédibles qui répondent à des normes environnementales et de gouvernance strictes, soutenant ainsi le développement d'un écosystème de crédits carbone volontaires plus transparent et plus fiable.

- octobre 2023: Shell a signé des accords pour acheter des crédits carbone générés par des projets basés sur la nature axés sur la conservation et la restauration des forêts en Asie du Sud-Est et en Amérique latine. Cette initiative fait partie de la stratégie plus large de Shell visant à investir dans les puits de carbone naturels tout en soutenant la biodiversité locale et le développement communautaire. Une telle participation à grande échelle des entreprises démontre comment les sociétés énergétiques utilisent de plus en plus les crédits carbone volontaires pour compléter leurs trajectoires de réduction des émissions.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des crédits carbone volontaires fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 36,48 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de projet, type d'acheteur, utilisateur final et région |

| Par type de projet |

|

| Par type d'acheteur |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2,77 milliards de dollars en 2025 et devrait atteindre 45,18 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,57 milliard de dollars.

Le marché devrait afficher un TCAC de 36,48 % au cours de la période de prévision.

Le segment des projets d’évitement ou de réduction domine le marché par type de projet.

Les engagements croissants des entreprises en matière de carboneutralité, l’expansion des projets basés sur la nature et l’élimination du carbone sont les facteurs clés qui animent le marché.

Ecosecurities, Puro.earth et Biofílica Ambipar sont quelques-uns des principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Les objectifs de zéro émission nette des entreprises, le renforcement des réglementations climatiques, l’expansion des projets de compensation carbone et l’augmentation des engagements ESG sont des facteurs majeurs.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés