Taille du marché du stockage de gaz naturel, part et analyse de l’industrie, par type (souterrain {réservoirs de gaz épuisés, cavernes de sel et réservoirs aquifères} et hors sol {stockage de gaz naturel liquéfié (GNL), stockage de gaz naturel comprimé (GNC) et autres}), par utilisateur final (producteurs de gaz naturel, entreprises de services publics, clients industriels, entreprises de production d’électricité et autres), prévisions régionales, 2026-2034

Taille du marché du stockage de gaz naturel et perspectives d’avenir

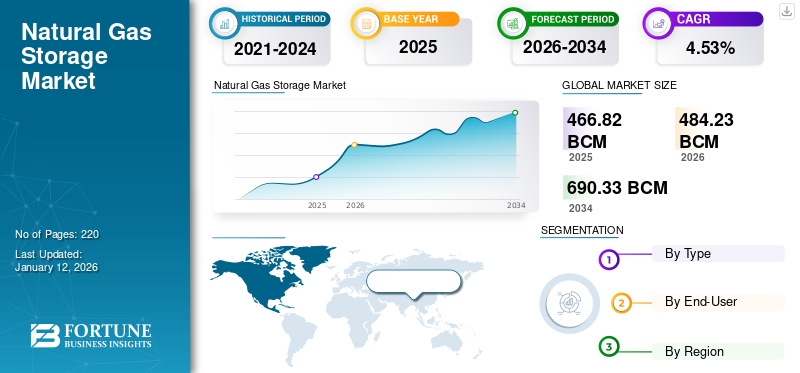

La taille du marché mondial du stockage de gaz naturel était évaluée à466.82milliards de mètres cubes (bcm) en 2025 et devrait passer de484.23milliards de mètres cubes (bcm) en 2026 en USD690.33milliards de mètres cubes (bcm) d’ici 2034, affichant un TCAC de 4,53 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché du stockage de gaz naturel, avec une part de marché de 38,53 % en 2025.

La demande du marché du stockage de gaz naturel augmente rapidement, en raison de la demande croissante des secteurs industriel et de la production d’électricité. Alors que des secteurs tels que les produits chimiques, les engrais, les métaux et l’industrie manufacturière se tournent progressivement vers le gaz naturel pour une solution énergétique plus propre et plus efficace, la demande d’un approvisionnement stable et fiable en gaz a augmenté. En 2024, la consommation mondiale de gaz industriel a augmenté de près de 3 %, comme le rapporte l'Agence internationale de l'énergie (AIE), les régions Asie-Pacifique et Moyen-Orient contribuant de manière significative à cette croissance du marché. De plus, gaz naturelest de plus en plus utilisé comme carburant d’équilibrage et de pointe pour soutenir la stabilité du système.

McDermott International, Inc., Enbridge, Inc., NAFTA A.S., Gazprom et d'autres sont les principales sociétés opérant dans le secteur du stockage de gaz naturel. Les activités de stockage de gaz naturel d’Enbridge comprennent des actifs de stockage flexibles intégrés partout au Canada et aux États-Unis, offrant une capacité de travail grâce à ses opérations de transport et à ses opérations de services publics. Par exemple, la société déclare environ 622 milliards de pieds cubes (Bcf) de stockage opérationnel net en Amérique du Nord.

Le marché du stockage de gaz naturel représente un élément fondamental de l’infrastructure énergétique mondiale, permettant la fiabilité de l’approvisionnement, l’équilibrage de la demande saisonnière et la stabilisation des prix sur les réseaux gaziers interconnectés. La capacité de stockage fonctionne de plus en plus comme un actif stratégique plutôt que comme un tampon purement opérationnel, en particulier dans un contexte de volatilité de l’offre et d’incertitude géopolitique affectant les flux mondiaux de gaz.

La croissance du marché du stockage de gaz naturel devrait rester étroitement liée aux politiques de sécurité énergétique, à l’expansion du commerce du GNL et à l’intégration des énergies renouvelables dans les systèmes électriques. À mesure que la production renouvelable intermittente se développe, les centrales au gaz nécessitent de plus en plus une disponibilité fiable de combustible soutenue par une infrastructure de stockage réactive. Cette dynamique renforce l’utilisation à long terme même si des politiques de décarbonation plus larges évoluent.

Le stockage souterrain continue de dominer la capacité installée mondiale en raison de sa rentabilité et de sa capacité de confinement de grands volumes. Les réservoirs de gaz épuisés représentent la majorité des installations opérationnelles, soutenus par la connectivité des pipelines existants et des performances géologiques éprouvées. Cependant, le stockage en caverne de sel gagne en importance stratégique en raison de sa capacité d’injection et de retrait rapide, qui soutient les marchés commerciaux et équilibre la demande d’électricité en période de pointe. Les infrastructures de stockage de gaz naturel liquéfié en surface se développent rapidement dans les économies dépendantes des importations. Le développement de terminaux GNL en Asie-Pacifique et en Europe augmente directement les investissements dans les systèmes de stockage cryogénique conçus pour gérer les stratégies de diversification de l'approvisionnement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DU STOCKAGE DE GAZ NATUREL

- Taille du marché en 2025 : 466,82 milliards de mètres cubes

- Taille du marché en 2026 : 484,23 milliards de mètres cubes

- Taille du marché prévue pour 2034 : 690,33 milliards de mètres cubes

- TCAC : 4,53 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché du stockage de gaz naturel avec une part de 38,53 % en 2025.

- Le segment du stockage souterrain devrait dominer le marché avec une part de 77,97 % en 2026.

- Le segment des entreprises de services publics représentait la plus grande part, contribuant à hauteur de 39,74 % en 2025.

Amérique du Nord

L'Amérique du Nord a généré 179,86 Gm3 en 2025 et reste le principal marché en raison de ses vastes infrastructures de pipelines, de sa forte demande saisonnière et de ses activités croissantes d'exportation de GNL.

Europe

L'Europe représentait 128,38 milliards de mètres cubes en 2025 (part de 27,50 %), soutenue par des initiatives de sécurité énergétique et des exigences obligatoires en matière de stockage de gaz avant l'hiver.

Asie-Pacifique

L’Asie-Pacifique a atteint 105,90 milliards de mètres cubes en 2025 (part de 22,69 %), sous l’effet de l’augmentation de la consommation de gaz, de l’industrialisation et des investissements stratégiques dans les réserves de GNL.

NOUS.

Le marché américain du stockage de gaz naturel était évalué à 137,56 Gm3 en 2026.

Japon

Le marché japonais du stockage de gaz naturel devrait atteindre 14,74 Gm3 en 2026

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Demande croissante de gaz naturel de la part du secteur des services publics pour propulser la croissance du marché

Les services publics optent de plus en plus pour le gaz naturel, car il constitue un substitut polyvalent et à faible teneur en carbone au charbon et au pétrole, les aidant ainsi à atteindre leurs objectifs en matière de fiabilité et d’émissions. Les centrales électriques au gaz naturel peuvent ajuster rapidement leur production, ce qui les rend parfaitement adaptées pour équilibrer la production fluctuante d’énergie à partir d’énergies renouvelables telles que l’énergie solaire et éolienne, un facteur clé de la croissance du marché.

À l’échelle mondiale, la demande de gaz naturel a atteint un niveau record en 2024, augmentant d’environ 2,7 % (environ 115 milliards de mètres cubes) par rapport à l’année précédente, en grande partie alimentée par la production d’électricité. En Amérique latine, la demande a connu une augmentation d’environ 1,6 % en 2024, en particulier au Brésil et en Colombie, où les conditions de sécheresse ont eu un impact sur la disponibilité de l’hydroélectricité et ont incité les services publics à s’appuyer davantage sur la production au gaz.

Les préoccupations en matière de sécurité énergétique restent le principal moteur structurel qui soutient la croissance du marché du stockage de gaz naturel dans les économies développées et émergentes. Les gouvernements accordent de plus en plus la priorité aux réserves stratégiques de gaz suite aux perturbations de l’approvisionnement, aux tensions géopolitiques et à la volatilité des prix rencontrées au cours des récents cycles énergétiques. L’infrastructure de stockage permet aux opérateurs de stabiliser la disponibilité de l’approvisionnement pendant les pics de demande hivernaux et les interruptions inattendues des pipelines.

L’expansion du commerce du gaz naturel liquéfié a également renforcé les besoins de stockage dans les régions importatrices. Les pays qui diversifient leurs sources d’approvisionnement ont besoin d’une capacité tampon pour gérer la variabilité du calendrier des cargaisons et les contraintes de calendrier de regazéification. Cette tendance est particulièrement visible sur les marchés qui passent d’une dépendance aux pipelines à des stratégies flexibles d’approvisionnement en GNL.

La transformation du secteur électrique renforce encore la demande. La pénétration des énergies renouvelables introduit de l’intermittence dans les systèmes électriques, augmentant ainsi le recours à la production au gaz pour les opérations d’équilibrage. Les installations de stockage permettent aux services publics de maintenir la fiabilité des expéditions tout en optimisant les coûts d'approvisionnement en carburant.

Restrictions du marché

Des investissements en capital élevés et des prix fluctuants du gaz naturel pour restreindre l’expansion du marché

L’expansion du secteur du stockage de gaz naturel se heurte à plusieurs limites, largement influencées par des facteurs infrastructurels, économiques et environnementaux. Un inconvénient majeur réside dans l'investissement important en capital requis pour la création et l'entretien d'installations de stockage souterraines, telles que des réservoirs épuisés, des aquifères ou des cavernes de sel. Ces initiatives impliquent des évaluations géologiques complexes, des autorisations réglementaires et de longs calendriers de construction, qui retardent considérablement l'augmentation de la capacité. En outre, la volatilité des prix du gaz naturel et les fluctuations du marché découragent le financement du stockage à grande échelle, car la rentabilité dépend largement des variations saisonnières de la demande.

L’intensité capitalistique représente l’une des contraintes les plus importantes affectant l’expansion du marché du stockage de gaz naturel. Le développement d’installations de stockage souterraines nécessite une évaluation géologique approfondie, des investissements en forage et de longs délais d’obtention de permis. Les projets de développement de grottes salines et de conversion de réservoirs impliquent souvent des cycles d’exécution sur plusieurs années, ce qui retarde le retour sur investissement et augmente l’exposition à l’incertitude des prix des matières premières.

La complexité réglementaire limite également l’accélération des projets dans plusieurs régions. Les autorisations environnementales, les exigences de surveillance des émissions de méthane et les restrictions d’utilisation des terres créent des charges de conformité supplémentaires pour les opérateurs. La surveillance croissante liée aux émissions de gaz à effet de serre a intensifié les défis en matière d'autorisation, en particulier sur les marchés énergétiques matures poursuivant des objectifs de décarbonation.

L'économie de marché introduit en outre l'incertitude. La rentabilité du stockage dépend fortement des écarts saisonniers de prix entre les périodes d’injection et de soutirage. Les écarts étroits réduisent les incitations commerciales à l’expansion des infrastructures, décourageant ainsi les investissements privés sans accords de capacité contractés à long terme. Le vieillissement des infrastructures présente un autre défi opérationnel. De nombreuses installations existantes en Amérique du Nord et en Europe ont été développées il y a des décennies et nécessitent une modernisation pour maintenir les normes de sécurité et de performance. Les mises à niveau augmentent les dépenses opérationnelles tandis que les attentes réglementaires continuent d’augmenter.

Opportunités de marché

Progrès en matière de surveillance numérique, de gestion de la pression et de détection des fuites pour créer des opportunités de croissance

Avancées en matière de surveillance numérique, d’automatisation etcapteurla technologie révolutionne l’efficacité et la sécurité des installations de stockage de gaz naturel, créant ainsi une excellente opportunité de marché. Les sites de stockage contemporains utilisent de plus en plus les technologies d’analyse de données en temps réel et d’Internet des objets (IoT) pour surveiller de manière cohérente des variables telles que la pression, la température et le débit de gaz. Ces solutions numériques permettent aux opérateurs d'identifier rapidement les irrégularités, évitant ainsi les fuites, les variations de pression ou les pannes d'équipement avant qu'elles ne deviennent graves. Les méthodes de détection de fuites de pointe, telles que la détection par fibre optique et la surveillance acoustique, offrent des notifications immédiates, réduisant considérablement les émissions de méthane et les risques environnementaux. Par exemple, les outils de maintenance prédictive basés sur l'IA utilisent les tendances de performances des équipements pour prévoir la dégradation des composants ou d'éventuels problèmes du système, minimisant ainsi les temps d'arrêt et prolongeant la longévité des actifs.

La dynamique de la transition énergétique crée de nouvelles voies d’expansion sur le marché du stockage de gaz naturel. Alors que les politiques de décarbonation à long terme évoluent, les gouvernements continuent de donner la priorité à la fiabilité de l’approvisionnement et à la résilience du réseau. Cette double exigence positionne l’infrastructure de stockage comme un tampon stratégique soutenant à la fois les systèmes énergétiques conventionnels et transitoires.

Les économies émergentes présentent d’importantes opportunités de développement des infrastructures. L’industrialisation rapide et la croissance de la demande énergétique urbaine nécessitent des capacités stables de gestion de l’approvisionnement en gaz. Les régions qui développent leur capacité d’importation de gaz naturel liquéfié investissent de plus en plus dans des réseaux de stockage intégrés afin de réduire leur exposition à la volatilité de l’offre et aux perturbations maritimes. L’intégration de l’hydrogène et des gaz à faible teneur en carbone représente une frontière d’opportunités à plus long terme. Les formations de cavernes de sel et les réservoirs épuisés démontrent une forte adéquation technique aux applications de stockage d’hydrogène. Les opérateurs capables d’adapter les actifs existants peuvent débloquer de futures sources de revenus liées aux écosystèmes d’énergie propre.

Tendances du marché

La transition énergétique mondiale vers des systèmes énergétiques propres et résilients est la principale tendance du marché

Le secteur du stockage de gaz naturel connaît une transformation importante, influencée par les évolutions mondiales vers la transition énergétique, les préoccupations concernant la sécurité de l’approvisionnement et les progrès technologiques rapides. Alors que les nations s’efforcent de trouver des solutions énergétiques plus propres et plus robustes, le gaz naturel continue d’être vital pour maintenir la stabilité, en particulier avec l’intégration croissante des énergies renouvelables. Par exemple, CEDIGAZ rapporte que la capacité mondiale de stockage souterrain de gaz (UGS) a atteint environ 437 milliards de mètres cubes (bcm) en 2023, soit une augmentation annuelle de 2 %, ce qui représente la plus forte croissance depuis 2015. Actuellement, il existe plus de 680 installations de stockage en activité dans le monde, avec environ 70 nouveaux projets en cours, qui devraient contribuer à une capacité supplémentaire de 55 Bcm dans les années à venir.

La transformation structurelle des systèmes énergétiques mondiaux remodèle les tendances du marché du stockage de gaz naturel. Les actifs de stockage fonctionnent de plus en plus comme une infrastructure de flexibilité soutenant des réseaux électriques à forte intensité renouvelable plutôt que comme des outils d’équilibrage de l’offre purement saisonniers. À mesure que la pénétration du solaire et de l’éolien se développe, les opérateurs de réseau s’appuient sur une capacité de réponse rapide en gaz, soutenue par des installations de stockage stratégiquement positionnées. La numérisation devient une tendance opérationnelle déterminante. Les opérateurs déploient des systèmes de surveillance avancés, des plateformes de maintenance prédictive et des technologies de simulation de réservoir pour optimiser l'efficacité de l'injection et du retrait. La gestion des actifs basée sur les données améliore les taux d'utilisation tout en réduisant le risque opérationnel dans les portefeuilles d'infrastructures vieillissantes.

L’intégration du gaz naturel liquéfié (GNL) influence également la stratégie de stockage. Les économies dépendantes des importations combinent de plus en plus les terminaux de regazéification avec des centres de stockage pour renforcer la sécurité de l’approvisionnement en cas de perturbations géopolitiques ou de pics de demande. Les solutions de stockage flottantes et les infrastructures modulaires de GNL gagnent en pertinence sur les marchés émergents. La préparation à l’hydrogène représente un autre thème émergent de transition. Plusieurs opérateurs évaluent la réutilisation de réservoirs épuisés et de cavernes de sel pour le stockage d’hydrogène ou de gaz mélangé. Même si la commercialisation en est encore à ses débuts, l’adaptabilité des infrastructures influence les décisions de planification des investissements à long terme.

LES DÉFIS DU MARCHÉ :

Les préoccupations environnementales concernant les émissions de méthane et la contamination des eaux souterraines entravent la croissance du marché

L’un des défis majeurs auxquels est confrontée l’industrie du stockage du gaz naturel concerne les émissions de méthane et le potentiel de contamination des eaux souterraines. Le méthane, principal composant du gaz naturel, est un puissant gaz à effet de serre dont le potentiel de réchauffement climatique est plus de 25 fois supérieur à celui du gaz naturel.dioxyde de carbonesur une période de 100 ans.

Par exemple, des incidents très médiatisés, tels que la fuite de gaz d’Aliso Canyon en Californie en 2015, ont accru la sensibilisation du public et le contrôle réglementaire des émissions de méthane provenant des infrastructures de stockage. De plus, une mauvaise gestion du site ou une instabilité géologique peut entraîner une contamination des eaux souterraines, car la saumure ou les hydrocarbures peuvent migrer vers les aquifères, posant ainsi des risques pour la santé et l'environnement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

Le segment souterrain va dominer, poussé par sa capacité à offrir une méthode sûre et économique

Sur la base du type, le marché est classé en souterrain et en surface.

Stockage souterrain

En 2026, le segment souterrain devrait dominer avec une part de 77,97 %. Le stockage souterrain de gaz naturel est largement préféré car il offre une méthode sûre, efficace et économique pour aligner l'offre sur la demande, garantissant ainsi la fiabilité énergétique. Le stockage du gaz sous terre dans des champs de pétrole ou de gaz épuisés, des aquifères ou des cavernes de sel permet aux opérateurs de collecter du gaz pendant les périodes de faible demande (généralement en été) et de l'extraire lorsque la demande est forte (comme en hiver). Cette adaptabilité saisonnière est essentielle pour permettre aux services publics et aux fournisseurs de gaz de maintenir un approvisionnement constant et de stabiliser les prix du marché.

Le stockage souterrain représente l’épine dorsale structurelle du marché mondial du stockage de gaz naturel, représentant la majorité de la capacité opérationnelle de gaz en service dans le monde. Ces installations offrent une capacité d’équilibrage saisonnier à grande échelle, permettant aux opérateurs d’injecter du gaz pendant les périodes de faible demande et de retirer des volumes pendant les cycles de pointe de consommation. L’économie des infrastructures favorise fortement les solutions souterraines en raison de coûts d’exploitation à long terme inférieurs à ceux des alternatives de stockage en surface.

Les réservoirs épuisés dominent la capacité installée car les formations géologiques existantes et la connectivité des pipelines réduisent la complexité du développement. Les opérateurs exploitent les données de production antérieures pour évaluer la fiabilité du confinement et le comportement en matière de pression. Ces sites sont particulièrement adaptés au stockage saisonnier plutôt qu’aux opérations cycliques rapides.

Le stockage dans les cavernes de sel gagne en importance en raison de la flexibilité supérieure du retrait et de l’injection. Ces installations répondent aux exigences de cyclage rapide associées à la volatilité des marchés de l'énergie et à l'équilibrage de l'énergie alimentée au gaz. Les consommateurs industriels et les centres commerciaux dépendent de plus en plus du stockage en caverne pour la réactivité de leur approvisionnement à court terme.

Le stockage aquifère représente un segment plus petit mais stratégiquement pertinent où les réservoirs épuisés ne sont pas disponibles. Les coûts de développement restent plus élevés car une validation géologique approfondie est nécessaire. L’incertitude opérationnelle a historiquement limité l’adoption ; cependant, les améliorations technologiques dans la surveillance du sous-sol améliorent la faisabilité.

Stockage hors sol

Le segment hors sol connaît la croissance la plus rapide et devrait croître à un TCAC de 6,16 %. Le stockage de gaz naturel en surface gagne du terrain en raison de sa flexibilité accrue, de sa configuration plus rapide et de son accessibilité plus facile par rapport aux systèmes de stockage souterrains. Contrairement aux installations souterraines qui dépendent de certaines formations géologiques et de longues périodes de développement, le stockage en surface, tel que les réservoirs en acier sous pression, les réservoirs de GNL (gaz naturel liquéfié) et les réservoirs à balles, peut être installé presque n'importe où, à condition que les conditions de sécurité et d'espace soient remplies.

Les solutions de stockage en surface répondent à des exigences opérationnelles spécialisées nécessitant de la mobilité, de la flexibilité de distribution ou une intégration à l’infrastructure mondiale du commerce du gaz.

Le stockage de gaz naturel liquéfié joue un rôle croissant à mesure que les volumes d’échanges internationaux de gaz augmentent. Les terminaux GNL intègrent de plus en plus de grands réservoirs de stockage pour stabiliser les chaînes d’approvisionnement entre les importations et les réseaux de distribution en aval. La demande du marché s’est accélérée suite aux efforts de diversification de l’offre en Europe et en Asie. Le stockage de GNL permet aux pays ayant un accès limité aux gazoducs de maintenir la résilience de leur approvisionnement. Les infrastructures flottantes de stockage et de regazéification élargissent encore la flexibilité de déploiement.

Le stockage de gaz naturel comprimé dessert les marchés localisés de distribution et de transport. Les installations industrielles et les réseaux de gaz urbains s'appuient sur des systèmes GNC pour le stockage de courte durée et l'équilibrage de la charge. La croissance reste liée aux usages décentralisés du gaz et aux applications de mobilité. Par rapport à l’infrastructure GNL, les exigences en capitaux sont moindres, ce qui favorise l’adoption par les petits opérateurs et les marchés en développement.

Par utilisateur final

Le segment des sociétés de services publics domine le marché en raison de sa capacité à fournir une alimentation électrique continue.

En termes d’utilisateurs finaux, le marché est classé en producteurs de gaz naturel, sociétés de services publics, clients industriels, sociétés de production d’électricité et autres.

Entreprises de services publics

Le segment des entreprises de services publics devrait dominer sur le marché, contribuant à hauteur de 39,87 % à l'échelle mondiale en 2026, et devraient détenir la plus grande part de marché, soit 39,74 % en 2025. Les sociétés de services publics utilisent principalement le stockage de gaz naturel pour garantir un approvisionnement énergétique fiable, continu et rentable à leurs clients tout au long de l'année.

Les sociétés de services publics représentent l’une des plus grandes parts de l’utilisation du stockage en raison de leur responsabilité dans la fiabilité de l’approvisionnement énergétique résidentiel et commercial. Les variations saisonnières de la demande de chauffage nécessitent une planification approfondie des injections pendant les mois de faible consommation. Les services publics donnent la priorité à une capacité de retrait fiable plutôt qu’à une flexibilité de cycle rapide. Les cadres réglementaires de plusieurs régions imposent des niveaux de stockage minimum pour éviter les ruptures d'approvisionnement. Les systèmes de prévision numérique améliorent la précision de la prévision de la demande, permettant aux services publics d'optimiser l'efficacité de l'utilisation du stockage et de réduire la volatilité des achats.

Entreprises de production d’électricité

Les sociétés de production d’électricité devraient connaître une croissance au TCAC le plus élevé de 5,98 % au cours de la période de prévision. Le gaz naturel constitue une source d’énergie cruciale pour les centrales électriques, en particulier pour les installations à cycle combiné et de pointe, qui doivent réagir rapidement aux fluctuations de la demande d’électricité.

La croissance de la production d’électricité au gaz influence considérablement les tendances de la demande de stockage. Les actifs de production flexibles soutiennent de plus en plus l’intermittence des énergies renouvelables sur les réseaux électriques modernes. Les producteurs d’électricité ont besoin d’un accès rapide à l’approvisionnement en carburant lors des fluctuations de la production renouvelable. Les installations de stockage capables d’effectuer des cycles de retrait rapides acquièrent donc une importance stratégique. À mesure que la pénétration des énergies renouvelables augmente, le stockage du gaz agit comme un stabilisateur indirect soutenant la fiabilité de l’électricité. Cette relation renforce la justification des investissements, même dans les systèmes énergétiques axés sur la décarbonation.

Clients industriels

Les consommateurs industriels s’engagent de plus en plus directement dans l’achat de capacités de stockage à mesure que la volatilité des prix de l’énergie augmente. Des secteurs tels que les produits chimiques, les engrais, les métaux et l’industrie manufacturière dépendent fortement d’un approvisionnement ininterrompu en gaz. L'accès direct au stockage améliore la continuité opérationnelle et la prévisibilité des coûts. Les clusters industriels situés à proximité des pôles de stockage bénéficient de modèles d’infrastructures partagées qui réduisent les contraintes de transport. Les industries à forte intensité énergétique considèrent également l’accès au stockage comme une protection contre les risques géopolitiques d’approvisionnement affectant les flux de pipelines ou la disponibilité des importations.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Aperçus régionaux

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

North America Natural Gas Storage Market Size, 2025 (Billion Cubic Metres (bcm))

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Analyse du marché du stockage de gaz naturel en Amérique du Nord :

En 2025, l’Amérique du Nord a généré 179,86 milliards de mètres cubes de dollars, contribuant à hauteur de 38,53 % aux revenus du marché mondial, et devrait atteindre 186,11 milliards de mètres cubes de dollars en 2026. Le besoin de stockage de gaz naturel en Amérique du Nord augmente en raison de plusieurs facteurs importants. Les variations saisonnières ont un impact majeur car la consommation de gaz augmente considérablement en hiver pour le chauffage et en été pour la production d'électricité, ce qui nécessite un stockage pour aligner l'offre sur la demande.

L’Amérique du Nord représente l’un des marchés de stockage de gaz naturel les plus structurellement développés en raison de ses vastes infrastructures de pipelines et de ses systèmes d’échange de gaz libéralisés. La volatilité saisonnière de la demande en matière de chauffage résidentiel et de production d’électricité soutient une forte utilisation du stockage. L’activité du marché met de plus en plus l’accent sur la flexibilité opérationnelle et la capacité de cycle rapide. La modernisation des infrastructures et l’intégration avec la croissance des exportations de gaz naturel liquéfié continuent d’influencer l’expansion à long terme du marché du stockage de gaz naturel dans la région.

Marché du stockage de gaz naturel aux États-Unis :

En 2026, le marché américain du stockage de gaz naturel était évalué à 137,56 bcm. La demande de stockage de gaz naturel aux États-Unis augmente en raison de l’augmentation de la consommation d’énergie, des fluctuations saisonnières, etc. En hiver, les besoins en chauffage augmentent, tandis qu'en été, le gaz naturel est principalement utilisé pour la production d'électricité, ce qui nécessite d'importantes réserves de stockage pour assurer un équilibre de l'approvisionnement.

- Par exemple, comme l’indique l’Energy Information Administration (EIA), d’ici la fin de la saison d’injection en 2025, les stocks devraient atteindre près de 3 980 Gpi3, ce qui serait environ 5 % supérieur à la moyenne quinquennale.

Les États-Unis disposent du plus grand réseau opérationnel de stockage de gaz naturel au monde, soutenu par des réservoirs épuisés et des infrastructures de cavernes de sel. Le stockage joue un rôle central dans l’équilibre entre la variabilité de la production de schiste et les modèles de consommation régionaux. Les acteurs du marché optimisent de plus en plus le stockage grâce à des stratégies commerciales et des technologies de prévision de la demande. La surveillance réglementaire et les exigences en matière de fiabilité du réseau renforcent les investissements continus soutenant une croissance stable du marché du stockage de gaz naturel à l’échelle nationale.

Analyse du marché européen du stockage de gaz naturel :

Le marché européen représentait 128,38 milliards de mètres cubes de dollars en 2025, soit 27,50 % de l'industrie mondiale, et devrait atteindre 133,66 milliards de mètres cubes de dollars en 2026. L'Europe devrait enregistrer un taux de croissance de 5,12 %. En Europe, la part de marché du stockage de gaz naturel dépend des préoccupations concernant la sécurité énergétique, des fluctuations de la demande saisonnière et de la transition du continent vers des sources d'énergie plus durables. Les nations européennes ont pris des mesures importantes. Par exemple, les réglementations de l’Union européenne exigent désormais que les installations de stockage soient remplies à au moins 90 % de leur capacité avant l’hiver, ce qui entraîne une demande continue de stockage.

Le marché européen du stockage de gaz naturel a acquis une importance stratégique suite aux initiatives de diversification de l’approvisionnement et aux politiques de sécurité énergétique. Les gouvernements imposent de plus en plus d’objectifs de remplissage minimum de stockage avant les périodes de demande hivernale. Les installations souterraines restent dominantes, tandis que les infrastructures d’importation de gaz naturel liquéfié augmentent la capacité liée au stockage. La restructuration du marché et les flux gaziers transfrontaliers renforcent la coordination régionale tout en favorisant la résilience à long terme face aux ruptures d’approvisionnement.

Marché allemand du stockage de gaz naturel :

L'Allemagne devrait enregistrer une valorisation de 24,36 milliards de mètres cubes. L’Allemagne exploite l’une des plus grandes capacités de stockage d’Europe, reflétant son rôle de plaque tournante régionale de distribution de gaz. Les installations de stockage stabilisent la consommation industrielle et les flux commerciaux transfrontaliers d’énergie. Les réserves obligatoires imposées par les politiques et les mécanismes de contrôle des infrastructures ont renforcé l’activité d’investissement après des périodes de volatilité de l’offre. Les opérateurs accordent de plus en plus la priorité à la transparence opérationnelle et aux technologies de surveillance pour garantir la continuité de l’approvisionnement et soutenir une stabilité plus large du marché européen de l’énergie.

Marché du stockage de gaz naturel au Royaume-Uni :

Le marché britannique devrait atteindre 1,38 Gm3 USD d'ici 2026, et celui de la Russie 41,35 Gm3 en 2025. Le marché du stockage de gaz naturel au Royaume-Uni continue d'évoluer suite à la rationalisation des infrastructures et à la dépendance croissante au gaz naturel liquéfié. Les discussions sur l’expansion du stockage se concentrent sur le renforcement de la résilience face à l’exposition saisonnière aux importations. Les réservoirs offshore épuisés présentent des opportunités de réaménagement. Les opérateurs du marché mettent l’accent sur la flexibilité et la capacité de réponse aux cycles courts, alignés sur la demande fluctuante de production d’électricité liée à l’intégration des énergies renouvelables dans les stratégies nationales de planification énergétique. Le marché indien devrait atteindre 2,87 USD Bcm d’ici 2026.

Analyse du marché du stockage de gaz naturel en Asie-Pacifique :

L'Asie-Pacifique a enregistré une taille de marché de 105,9 milliards de mètres cubes de dollars en 2025, soit 22,69 % de la part de marché mondiale, et devrait atteindre 111,18 milliards de mètres cubes de dollars en 2026. Dans la région, la Chine devrait atteindre 67,45 milliards de mètres cubes. bcm en 2026. La région Asie-Pacifique témoigne d’un développement accéléré du stockage de gaz naturel, motivé par l’urbanisation, l’expansion industrielle et la dépendance aux importations. Les pays investissent de plus en plus dans des réserves stratégiques soutenant les chaînes d’approvisionnement en gaz naturel liquéfié. La croissance des infrastructures reste inégale en raison des limites géologiques de certaines économies. Cependant, l’augmentation de la consommation de gaz et la transition du secteur de l’électricité vers des carburants plus propres continuent de renforcer la dynamique d’investissement à long terme sur le marché du stockage de gaz naturel dans la région.

Marché japonais du stockage de gaz naturel :

Le marché japonais devrait atteindre 14,74 USD milliards de mètres cubes d’ici 2026. Le Japon dépend fortement du stockage de gaz naturel liquéfié en raison du nombre limité de gazoducs nationaux et de la géologie du stockage souterrain. L’infrastructure de réservoirs basée sur les terminaux soutient la sécurité énergétique et la fiabilité de la production d’électricité. L’optimisation du stockage se concentre de plus en plus sur l’efficacité des stocks et la planification des importations. Les acteurs du marché investissent dans des systèmes de surveillance avancés et des analyses opérationnelles pour maintenir la stabilité de l’approvisionnement au sein de l’un des plus grands systèmes énergétiques dépendants du GNL au monde.

Marché chinois du stockage de gaz naturel :

La Chine continue d’étendre sa capacité de stockage souterrain pour équilibrer la consommation intérieure croissante et la demande saisonnière de chauffage. La politique gouvernementale soutient fortement l’expansion des réserves pour améliorer la sécurité de l’approvisionnement et réduire l’exposition à la volatilité des importations. Les réservoirs épuisés et les projets de cavernes de sel se multiplient dans les principaux corridors de consommation. Les investissements dans les infrastructures s’alignent étroitement sur les stratégies d’adoption du gaz naturel à long terme dans le cadre de la planification de la transition énergétique industrielle et urbaine.

Amérique latine, Moyen-Orient et Afrique

L'Amérique latine représentait 29,62 milliards de mètres cubes de dollars en 2025, soit 6,35 % de la part de marché mondiale, et devrait atteindre 29,83 milliards de mètres cubes de dollars en 2026. Au cours de la période de prévision, les régions de l'Amérique latine, du Moyen-Orient et de l'Afrique devraient présenter d'énormes opportunités pour le stockage de gaz naturel, car des pays comme le Brésil, l'Argentine et le reste de l'Amérique latine sont des pays émergents. Le système énergétique du Brésil repose en grande partie sur l'hydroélectricité, qui est sensible à la sécheresse et aux fluctuations des précipitations saisonnières. En outre, la croissance des importations de GNL et de la production de gaz offshore nécessite des infrastructures capables de gérer les flux entrants fluctuants et la demande de pointe. Le marché latino-américain devrait enregistrer une valorisation de 29,62 milliards de mètres cubes en 2025. Au Moyen-Orient et en Afrique, la croissance du marché du stockage de gaz naturel est tirée par les pays, à savoir l'Arabie saoudite, les Émirats arabes unis, l'Égypte et l'Afrique du Sud, qui diversifient leur mix énergétique en utilisant davantage de gaz naturel pour la production d'électricité, les matières premières industrielles et le dessalement. Dans cette région, GCC a atteint une valorisation de 13,16 milliards de mètres cubes en 2025.

Le marché du stockage de gaz naturel en Amérique latine reste relativement sous-développé mais démontre un potentiel d’expansion progressive. Les limitations des infrastructures et la connectivité inégale des pipelines ont toujours limité les investissements. Cependant, la demande croissante de gaz industriel et la diversification du secteur électrique encouragent les initiatives de développement du stockage. Les terminaux de gaz naturel liquéfié servent de plus en plus de solutions de stockage provisoire soutenant la fiabilité de l’approvisionnement dans les économies dépendantes des importations de la région.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique a généré 23,04 milliards de mètres cubes de dollars en 2025, ce qui représente 4,94 % du paysage du marché mondial, et devrait atteindre 23,46 milliards de mètres cubes de dollars en 2026. Le marché du stockage de gaz naturel au Moyen-Orient et en Afrique émerge parallèlement à l'expansion de la production de gaz et de la consommation intérieure. Les producteurs évaluent de plus en plus le stockage pour stabiliser leurs engagements d’exportation et la fiabilité de l’approvisionnement interne. Un potentiel de réservoir souterrain existe dans plusieurs pays, même si le rythme des investissements varie. La planification stratégique des infrastructures liée à la diversification industrielle continue de façonner les opportunités de développement à long terme.

Paysage concurrentiel de l’industrie du stockage de gaz naturel

Acteurs clés de l’industrie :

Les fournisseurs se concentrent sur des partenariats stratégiques pour maintenir la stabilité opérationnelle

McDermott International, Inc., Enbridge, Inc., NAFTA A.S. et d'autres sont reconnus comme des acteurs majeurs du marché du stockage de gaz naturel, car chaque entreprise est activement impliquée dans l'expansion et la modernisation de la capacité de stockage, l'expansion du GNL et du stockage flottant, etc.

En août 2025, PetroChina, producteur de pétrole et de gaz basé en Chine, a révélé son intention d'acheter trois installations de stockage de gaz naturel à la China National Petroleum Corporation (CNPC) pour 40,01 milliards de yuans (5,59 milliards de dollars), hors taxes. Cette acquisition vise à renforcer la chaîne d’approvisionnement en gaz naturel de l’entreprise et à maintenir la stabilité opérationnelle. L'accord englobe l'intégralité des participations dans Xinjiang Gas Storage, Xiangguosi Gas Storage et Liaohe Gas Storage, avec des valorisations respectives de 17,06 milliards de yuans (2,39 milliards de dollars), 9,99 milliards de yuans (1,46 milliard de dollars) et 12,95 milliards de yuans (1,89 milliard de dollars).

Le secteur du stockage de gaz naturel présente une structure concurrentielle à forte intensité de capital et axée sur les infrastructures, caractérisée par de longs cycles de vie des actifs, une surveillance réglementaire et des barrières à l'entrée élevées. La participation au marché est dominée par les sociétés énergétiques intégrées, les gestionnaires de réseaux de transport et les développeurs d’infrastructures de stockage spécialisées opérant dans des cadres contractuels à long terme.

La concurrence tourne principalement autour de la fiabilité opérationnelle, de la capacité de cycle de stockage, de la connectivité géographique et de l'intégration avec les réseaux de transport par pipeline plutôt que sur la seule tarification. Les installations situées à proximité des principaux centres de consommation ou corridors commerciaux maintiennent des taux d’utilisation plus élevés et une importance stratégique au sein des marchés d’équilibrage du gaz.

Les opérateurs de stockage souterrain continuent de renforcer la résilience de leur portefeuille grâce à des programmes de modernisation ciblant la mise à niveau des compresseurs, la surveillance des fuites et les systèmes d'automatisation. Les exploitants de cavernes de sel bénéficient de plus en plus d'un avantage concurrentiel grâce à une capacité d'injection et de retrait rapide par rapport aux installations de réservoirs épuisés. L’adoption de technologies influence également la différenciation. La simulation avancée des réservoirs, l'analyse de maintenance prédictive et les plates-formes de surveillance à distance des actifs réduisent les temps d'arrêt opérationnels tout en améliorant l'utilisation des capacités.

LISTE DES PRINCIPAUX PROFILS DU MARCHÉ DU STOCKAGE DE GAZ NATUREL :

- McDermott International, Inc. (États-Unis)

- Enbridge, Inc.(Canada)

- ALENA A.S.(Slovaquie)

- Gazprom (Russie)

- Royal Vopak N.V. (Pays-Bas)

- TransCanada Corp.(Canada)

- Uniper(Allemagne)

- Sempra (États-Unis)

- Industries graphiques (États-Unis)

- Martin Midstream Partners L.P. (États-Unis)

Derniers développements dans l’industrie du stockage de gaz naturel :

- En juillet 2025,le Parlement européen a approuvé des règles assouplies pour le réapprovisionnement des réserves de gaz naturel dans l’ensemble de l’UE, permettant ainsi aux États membres un écart de 10 points de pourcentage par rapport à l’objectif de stockage de 90 % du bloc.

- En février 2025,L'Allemagne a exhorté l'Union européenne à assouplir ses objectifs stricts en matière de stockage de gaz, invoquant des inquiétudes concernant les coûts élevés. Les règles actuelles, introduites après la guerre en Ukraine, obligent tous les membres de l'UE à remplir les sites de stockage à 90 % de leur capacité d'ici novembre, avec des étapes intermédiaires en février, mai, juillet et septembre de chaque année.

- En mai 2025,NeuVentus LLC a annoncé un appel d'offres pour jusqu'à 20 milliards de pieds cubes (Bcf) de capacité de stockage ferme offrant une capacité d'injection/de retrait rapide pour les clients d'exportation de GNL, de production d'électricité, industriels et de gazoducs.

- En avril 2025,La société énergétique nationale ukrainienne Naftogaz a commencé à injecter du gaz naturel dans ses installations de stockage souterraines après que les réserves ont atteint des niveaux record en avril, dans le but de reconstituer les stocks avant l’hiver.

- En novembre 2024,Enbridge a décidé de mettre en service une quatrième caverne à son installation de stockage de gaz naturel de Tres Palacios, au Texas. La société prétend détenir environ 622,7 milliards de pieds cubes de capacité nette de stockage de gaz naturel en Amérique du Nord dans ses actifs intégrés.

COUVERTURE DU RAPPORT

L’analyse du marché mondial du stockage de gaz naturel fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur, les coûts opérationnels et des détails sur les partenariats, l'augmentation des investissements, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,53 % de 2026 à 2034 |

| Unité | Volume (milliards de mètres cubes (bcm)) |

| Segmentation |

Par type

Par utilisateur final

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 484,23 milliards de mètres cubes (bcm) en 2026 et devrait atteindre 690,33 milliards de mètres cubes (bcm) d'ici 2034.

En 2025, la valeur marchande s'élevait à 179,86 milliards de mètres cubes.

Le marché devrait afficher un TCAC de 4,53 % au cours de la période de prévision (2026-2034).

Le segment des sociétés de services publics a dominé le marché par utilisateur final.

Adoption croissante du produit dans le secteur des services publics et de l’énergie pour propulser la croissance du marché.

McDermott International, Inc., Enbridge, Inc., NAFTA A.S. et d'autres comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Les préoccupations croissantes en matière de sécurité énergétique et la variabilité saisonnière/de pointe de la demande, l’augmentation des flux d’importation/exportation de GNL et l’augmentation de l’énergie alimentée au gaz pour équilibrer les énergies renouvelables favorisent l’adoption de produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés