Taille du marché des équipements d’assemblage sous vide de plaquettes, part et analyse de l’industrie, par type d’équipement (équipement de liaison de plaquettes, systèmes d’alignement de plaquettes, systèmes de manipulation et de transfert sous vide, équipement d’emballage/encapsulation de plaquettes et autres), par utilisateur final (fonderies de semi-conducteurs, fabricants de dispositifs intégrés (IDM), OSAT, fabricants de MEMS et de capteurs et électronique de puissance), par taille de plaquette (inférieure à 200 mm, 200 à 300 mm et supérieure) 300 mm) et prévisions régionales, 2026-2034

Taille du marché des équipements d’assemblage sous vide de plaquettes et perspectives futures

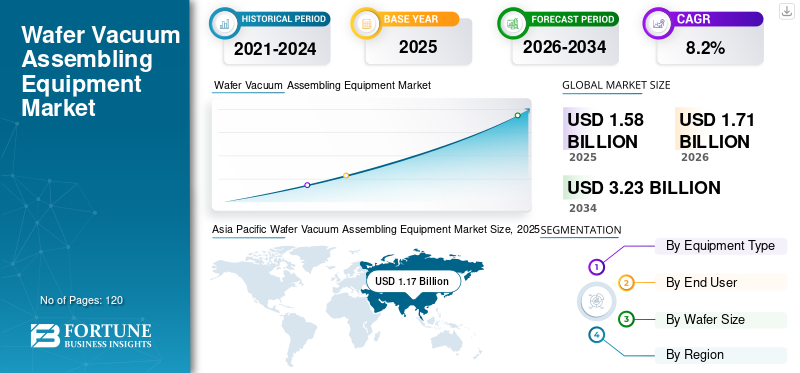

La taille du marché mondial des équipements d’assemblage sous vide de plaquettes était évaluée à 1,58 milliard de dollars en 2025. Le marché devrait passer de 1,71 milliard de dollars en 2026 à 3,23 milliards de dollars d’ici 2034, avec un TCAC de 8,2 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des équipements d’assemblage sous vide de plaquettes avec une part de marché de 72,15 % en 2025.

L'équipement d'assemblage sous vide de plaquettes fait référence aux systèmes avancés de fabrication de semi-conducteurs utilisés pour les processus de liaison, d'alignement, de manipulation sous vide, d'encapsulation et de transfert de plaquettes dans des environnements sous vide contrôlés. Ces systèmes sont essentiels pour garantir la précision, le contrôle de la contamination et l’intégrité structurelle dans la fabrication de dispositifs semi-conducteurs.

Le marché connaît une forte croissance, tirée par la demande croissante de semi-conducteurs dans les applications d’électronique grand public, d’automobile et d’IA. Les technologies d'emballage avancées telles que l'empilement 3D, l'emballage au niveau des tranches (WLP) et l'intégration hétérogène augmentent le besoin de systèmes d'assemblage sous vide de haute précision. De plus, l’augmentation des investissements dans les installations de fabrication de semi-conducteurs (fabs) en Asie-Pacifique, aux États-Unis et en Europe accélère la demande d’équipements.

Des acteurs majeurs tels que Applied Materials, Tokyo Electron Limited, EV Group (EVG), ASMPT, Lam Research Corporation, Kulicke & Soffa, Besi (BE Semiconductor Industries), SUSS MicroTec, KLA Corporation et Canon Machinery innovent activement dans les technologies de collage, d'alignement et d'automatisation du vide de plaquettes.

- Par exemple, en mars 2024, EV Group (EVG) a introduit des systèmes avancés de liaison de plaquettes pour les applications d’intégration hétérogènes, améliorant ainsi la précision des emballages de semi-conducteurs de nouvelle génération.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des équipements d’assemblage sous vide de plaquettes

- Taille du marché en 2025 : 1,58 milliard de dollars

- Taille du marché en 2026 : 1,71 milliard de dollars

- Taille du marché prévue pour 2034 : 3,23 milliards USD

- TCAC : 8,2 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des équipements d’assemblage sous vide de plaquettes avec une part de 72,15 % en 2025.

- Le segment des équipements de collage de plaquettes devrait croître au TCAC le plus élevé de 9,2 % au cours de la période de prévision.

- Le segment OSAT devrait enregistrer le TCAC le plus élevé de 9,8 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord reste un marché clé, soutenu par une R&D avancée dans les semi-conducteurs et par la forte présence des principaux fabricants d’équipements.

Asie-Pacifique

L’Asie-Pacifique détient la plus grande part de marché et devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Europe

L’Europe connaît une croissance régulière, soutenue par des efforts stratégiques visant à renforcer les capacités de fabrication de semi-conducteurs.

NOUS.

Le marché américain devrait atteindre 0,17 milliard de dollars d’ici 2026.

Japon

Le marché japonais devrait atteindre 0,20 milliard de dollars d’ici 2026.

En savoir plus

TENDANCES DU MARCHÉ DES ÉQUIPEMENTS D’ASSEMBLAGE SOUS VIDE DE PLAQUETTES

Adoption croissante des technologies avancées d’emballage de semi-conducteurs est le moteur de la demande d’équipement

Une tendance majeure qui façonne le marché est l’adoption croissante de technologies avancées de conditionnement de semi-conducteurs telles que le conditionnement au niveau des tranches et l’intégration 3D. Ces technologies nécessitent des systèmes de liaison et d’alignement de plaquettes très précis dans des environnements sous vide.

De plus, les puces IA, le calcul haute performance etélectronique automobilestimulent la demande de solutions d’emballage haute densité, renforçant encore le besoin d’équipements d’assemblage sous vide automatisés.

- Par exemple, en 2024, Applied Materials a élargi son portefeuille de solutions d'emballage avancées, prenant en charge l'intégration de dispositifs semi-conducteurs de nouvelle génération.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Expansion de la fabrication de semi-conducteurs pour stimuler la croissance du marché

L’expansion rapide de la capacité de fabrication de semi-conducteurs à l’échelle mondiale est l’un des principaux moteurs du marché des équipements d’assemblage sous vide de plaquettes. Demande croissante de puces pour l’IA, la 5G etvéhicules électriquespousse les usines de fabrication à adopter des technologies d’assemblage avancées.

De plus, le conditionnement au niveau des tranches et l'empilement 3D nécessitent des systèmes de liaison et d'alignement précis, ce qui augmente considérablement la demande d'équipement.

- Par exemple, en 2024, TSMC a annoncé un investissement continu dans les technologies d’emballage avancées, soutenant la demande d’équipements de collage de plaquettes et d’assemblage sous vide.

RESTRICTIONS DU MARCHÉ

Coûts d'équipement élevés et complexité technique pour limiter l'adoption du produit

Les équipements d’assemblage sous vide de plaquettes impliquent un investissement en capital élevé et des exigences d’ingénierie complexes. Les petits fabricants de semi-conducteurs pourraient être confrontés à des difficultés financières pour adopter des équipements de pointe.

De plus, le maintien d’une précision à des niveaux submicroniques et l’intégration aux processus de fabrication existants augmentent la complexité opérationnelle.

- Par exemple, en 2024, l’ASMPT a souligné la hausse des coûts associés aux équipements avancés de conditionnement des semi-conducteurs, ce qui a eu un impact sur les décisions d’investissement des petits acteurs.

OPPORTUNITÉS DE MARCHÉ

La croissance des MEMS, des capteurs et de l'électronique de puissance crée de nouvelles opportunités

L'expansion des dispositifs MEMS, des capteurs etélectronique de puissancecrée de nouvelles opportunités de croissance pour les systèmes d’assemblage de plaquettes sous vide. Ces applications nécessitent des processus spécialisés de liaison et d’encapsulation.

Les technologies émergentes telles que l’IoT et les systèmes autonomes augmentent encore la demande pour ces composants semi-conducteurs.

- Par exemple, en 2024, SUSS MicroTec a élargi ses solutions de liaison de plaquettes pour les applications MEMS et capteurs, renforçant ainsi son portefeuille de produits.

Analyse de segmentation

Par type d'équipement

Le segment des équipements de liaison de plaquettes est en tête du marché en raison deComplexité croissante des architectures de puces

Par type d’équipement, le marché est segmenté en équipements de liaison de plaquettes, systèmes d’alignement de plaquettes, systèmes de manipulation et de transfert sous vide, équipements d’emballage/encapsulation de plaquettes et autres.

Le segment des équipements de collage de tranches détient la part de marché la plus élevée, car il s’agit d’un processus essentiel dans la fabrication avancée de semi-conducteurs, en particulier pour les applications de conditionnement au niveau des tranches et d’empilement 3D. La complexité croissante des architectures de puces et la demande d’intégration hétérogène entraînent de manière significative le besoin de systèmes de liaison de haute précision.

- Par exemple, EV Group continue d’être leader dans les technologies de liaison de plaquettes prenant en charge le conditionnement avancé des semi-conducteurs.

Le segment des équipements de collage de plaquettes devrait également enregistrer le TCAC le plus élevé de 9,2 %, grâce à l'adoption croissante de technologies d'emballage avancées.

Par utilisateur final

Le segment des fabricants d’appareils intégrés (IDM) domine le marché en raison d’investissements en capital élevés

En termes d'utilisateur final, le marché est segmenté en fonderies de semi-conducteurs, fabricants de dispositifs intégrés (IDM), OSAT, MEMS etcapteursfabricants et électronique de puissance.

Le segment des fabricants de dispositifs intégrés (IDM) détient la part de marché la plus élevée, car ces sociétés gèrent la production de semi-conducteurs de bout en bout et investissent massivement dans les capacités internes de fabrication et d’assemblage de plaquettes. Leur attention continue sur l’optimisation des processus, l’amélioration du rendement et l’intégration avancée de l’emballage renforce encore la demande d’équipements d’assemblage sous vide.

- Par exemple, Intel continue d'étendre ses capacités avancées de conditionnement et d'assemblage, répondant ainsi à la demande d'équipements d'assemblage de précision.

Le segment OSAT devrait enregistrer le TCAC le plus élevé de 9,8 %, grâce à l'externalisation croissante des services de conditionnement et de test de semi-conducteurs.

Par taille de plaquette

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment 200-300 mm domine en raison deOptimisation des coûts

En fonction de la taille des plaquettes, le marché est segmenté en moins de 200 mm, 200 à 300 mm et plus de 300 mm.

Le segment 200-300 mm détient la part de marché la plus élevée, car il représente la norme industrielle pour la production de semi-conducteurs à grande échelle dans les dispositifs logiques, de mémoire et analogiques. Une efficacité de production élevée, une optimisation des coûts et une compatibilité avec les technologies d'emballage avancées font que cette taille de plaquette est largement préférée dans les usines de fabrication du monde entier.

- Par exemple, les principaux fabricants de semi-conducteurs continuent d’exploiter des usines de fabrication de haute capacité de 300 mm, renforçant ainsi la demande d’équipements.

Le segment 200-300 mm devrait également enregistrer le TCAC le plus élevé de 8,8 %, soutenu par l'expansion continue des capacités dans la fabrication de semi-conducteurs.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES ÉQUIPEMENTS D’ASSEMBLAGE SOUS VIDE DE PLAQUETTES

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Amérique du Nord

Asia Pacific Wafer Vacuum Assembling Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord représente un marché clé tiré par la R&D avancée dans les semi-conducteurs, la forte présence des principaux fabricants d’équipements et l’augmentation des investissements dans la production nationale de puces. Les initiatives gouvernementales visant à renforcer les chaînes d’approvisionnement en semi-conducteurs accélèrent les projets de construction et de modernisation d’usines.

De plus, la demande croissante d’IA, de calcul haute performance et de puces automobiles stimule l’adoption de technologies avancées d’assemblage de plaquettes.

Marché américain des équipements d’assemblage sous vide de plaquettes

Le marché américain est estimé à environ 0,17 milliard de dollars d'ici 2026, ce qui représente environ 9,8 % des revenus mondiaux. De solides programmes de financement fédéraux et des initiatives de relocalisation des semi-conducteurs stimulent la demande de produits.

Extension des avancéesconditionnementLes installations et l’accent mis sur les nœuds semi-conducteurs de nouvelle génération soutiennent également la croissance du marché des équipements d’assemblage sous vide de plaquettes.

Europe

L’Europe connaît une croissance régulière soutenue par des efforts stratégiques visant à renforcer les capacités de fabrication de semi-conducteurs et à réduire la dépendance aux importations. La région se concentre sur les technologies d'emballage avancées et la production de semi-conducteurs à haute valeur ajoutée, en particulier dans les applications automobiles et industrielles.

De plus, le soutien politique dans le cadre d’initiatives telles que la loi européenne sur les puces stimule les investissements dans les usines de fabrication de semi-conducteurs et les équipements associés.

Marché britannique des équipements d’assemblage sous vide de plaquettes

Le marché britannique est estimé à environ 0,03 milliard de dollars d'ici 2026, ce qui représente environ 1,8 % des revenus mondiaux. Les activités croissantes de recherche et développement dans le domaine des semi-conducteurs soutiennent l’expansion du marché. L’attention accrue portée aux capacités avancées de conditionnement et de conception de puces stimule la demande de technologies d’assemblage de plaquettes.

Marché allemand des équipements d’assemblage sous vide de plaquettes

Le marché allemand est estimé à environ 0,05 milliard de dollars d’ici 2026, ce qui représente environ 2,8 % des revenus mondiaux. Les secteurs solides de l’automobile et des machines industrielles stimulent la demande de services d’automatisation.

Asie-Pacifique

L’Asie-Pacifique détient la part de marché la plus élevée et devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. La région domine la fabrication mondiale de semi-conducteurs avec une forte présence de fonderies, de fournisseurs OSAT et d'installations de conditionnement avancées en Chine, à Taiwan, en Corée du Sud et au Japon. Les investissements continus dans l’expansion des usines de fabrication et la fabrication avancée de nœuds stimulent considérablement la demande d’équipements d’assemblage sous vide de plaquettes.

De plus, les programmes gouvernementaux d’autosuffisance en matière de semi-conducteurs et la demande croissante deélectronique grand publicet les puces automobiles renforcent encore la croissance régionale

Marché japonais des équipements d’assemblage sous vide de plaquettes

Le marché japonais est estimé à environ 0,20 milliard de dollars d’ici 2026, ce qui représente environ 11,6 % des revenus mondiaux. La solide base de fabrication d’équipements semi-conducteurs du pays soutient les progrès technologiques continus.

Les capacités d'ingénierie de haute précision et les investissements dans les technologies d'emballage avancées génèrent une demande constante de systèmes de liaison et d'alignement de plaquettes.

Marché chinois des équipements d’assemblage sous vide de plaquettes

Le marché chinois en 2026 est estimé à environ 0,33 milliard de dollars, ce qui représente environ 19 % des revenus mondiaux. Les initiatives de localisation de semi-conducteurs soutenues par le gouvernement et les investissements massifs dans les usines de fabrication nationales génèrent une forte demande d’équipements. L’attention croissante portée aux technologies avancées de conditionnement et d’intégration au niveau des tranches accélère encore l’adoption des systèmes d’assemblage sous vide.

Marché indien des équipements d’assemblage sous vide de plaquettes

Le marché indien en 2026 est estimé à environ 0,08 milliard de dollars, ce qui représente environ 4,7 % des revenus mondiaux. Les initiatives gouvernementales telles que les programmes d’incitation dans le secteur des semi-conducteurs encouragent la fabrication nationale. Les investissements croissants dans le développement d’usines de fabrication et dans les installations de conditionnement augmentent progressivement la demande d’équipements d’assemblage sous vide.

Moyen-Orient, Afrique et Amérique du Sud

Le Moyen-Orient, l'Afrique et l'Amérique du Sud représentent collectivement des marchés émergents pour la fabrication de semi-conducteurs et les technologies d'emballage avancées. Même s'il n'en est qu'à ses débuts, l'intérêt croissant du gouvernement pour le développementsemi-conducteurles écosystèmes favorisent l’adoption progressive des équipements. Les stratégies de diversification industrielle et les investissements croissants dans la fabrication de produits électroniques devraient soutenir la croissance à long terme dans ces régions.

Marché des équipements d’assemblage sous vide de plaquettes du GCC

Le marché du CCG est estimé à environ 0,02 milliard de dollars d’ici 2026, ce qui représente environ 1,2 % des revenus mondiaux. Les initiatives de diversification économique et les investissements dans la fabrication de pointe stimulent le développement des semi-conducteurs à un stade précoce. Des partenariats stratégiques avec des fournisseurs de technologie mondiaux devraient progressivement accroître l'adoption du produit.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur l'innovation et l'automatisation pour Soutenir la fabrication de semi-conducteurs de nouvelle génération

Le marché des équipements d'assemblage sous vide de plaquettes est très compétitif, les principaux fabricants d'équipements pour semi-conducteurs se concentrant sur l'ingénierie de précision, l'automatisation etemballage avancésolutions. Les entreprises investissent dans les technologies de liaison de tranches, d’alignement et de transfert sous vide pour soutenir la fabrication de semi-conducteurs de nouvelle génération.

Les collaborations stratégiques avec les usines de fabrication de semi-conducteurs et l’innovation technologique continue restent des différenciateurs concurrentiels clés.

LISTE DES ACTEURS DES ÉQUIPEMENTS D’ASSEMBLAGE SOUS VIDE DE PLAQUETTES PROFILÉS

- Matériaux appliqués, Inc.(NOUS.)

- Tokyo Électronique Limitée(Japon)

- Groupe EV (Autriche)

- ASMPT(Singapour)

- Société de recherche Lam(NOUS.)

- Kulicke & Soffa Industries (États-Unis)

- BE Semiconductor Industries (Pays-Bas)

- SUSS MicroTec SE (Allemagne)

- KLA Corporation (États-Unis)

- Canon Machinery Inc. (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025 :Applied Materials, Inc. a présenté sa nouvelle plateforme Advanced Packaging Solutions, conçue pour prendre en charge l'empilement de puces 3D haute densité et l'intégration au niveau des tranches, ciblant les applications d'IA et de calcul haute performance avec une précision et un débit de liaison améliorés.

- Janvier 2025 :Tokyo Electron Limited (TEL) a annoncé l'expansion de sa capacité de production d'équipements de conditionnement avancés dans son usine de Miyagi au Japon afin de répondre à la demande mondiale croissante de systèmes de liaison et d'alignement de plaquettes utilisés dans la fabrication de semi-conducteurs.

- Décembre 2024 :KLA Corporation a finalisé l'acquisition de FemtoMetrix, une société américaine de métrologie basée sur l'IA, pour renforcer ses capacités de contrôle des processus de semi-conducteurs et d'inspection avancée des emballages, prenant en charge les technologies de fabrication et d'assemblage de tranches de nouvelle génération.

- Octobre 2024 :Lam Research Corporation a dévoilé de nouvelles améliorations de ses gammes de produits Coronus et Syndion, améliorant ainsi le traitement du plasma etemballage au niveau de la tranchecapacités pour les nœuds semi-conducteurs de nouvelle génération et l’intégration avancée du packaging.

- Juin 2024 :EV Group (EVG) a annoncé avoir reçu plusieurs commandes de fabrication en grand volume pour ses systèmes de liaison de plaquettes GEMINI, en particulier pour l'intégration 3D avancée et les applications d'intégration hétérogènes de la part des principaux fabricants de semi-conducteurs.

COUVERTURE DU RAPPORT

Le rapport mondial sur l’analyse du marché des équipements d’assemblage sous vide de plaquettes comprend une étude complète de la taille et des prévisions du marché pour tous les segments clés inclus dans le rapport. Il fournit des informations sur les tendances du marché, les facteurs déterminants, les contraintes, les opportunités et les défis susceptibles d'influencer la croissance du marché mondial au cours de la période de prévision. Le rapport couvre également les avancées technologiques dans les plateformes d'identité et de vérification numériques, les considérations de conformité et les développements stratégiques clés, y compris les partenariats et les activités de fusion et acquisition, ainsi que des informations régionales et une analyse du paysage concurrentiel. De plus, il comprend des informations régionales et une analyse du paysage concurrentiel, mettant en évidence le positionnement sur le marché et les initiatives stratégiques des principales entreprises.

[uupDe007 milliards]

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 8,2 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type d'équipement, utilisateur final, taille de plaquette et région |

| Par type d'équipement |

|

| Par utilisateur final |

|

| Par taille de plaquette |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1,58 milliard de dollars en 2025 et devrait atteindre 3,23 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,14 milliard de dollars.

Le marché devrait afficher un TCAC de 8,2 % au cours de la période de prévision.

Par utilisateur final, le segment des fabricants d’appareils intégrés (IDM) est en tête du marché.

L’expansion de l’industrie des semi-conducteurs est le facteur clé de la croissance du marché.

Applied Materials, Inc., Tokyo Electron Limited, EV Group, ASMPT et Lam Research Corporation font partie des principaux acteurs clés du marché.

L'Asie-Pacifique domine le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.