Taille, part et analyse de l’industrie du marché des semi-conducteurs à large bande interdite, par type de matériau (carbure de silicium (SiC), nitrure de gallium (GaN) et autres), par type de périphérique (dispositifs électriques, dispositifs RF et dispositifs optoélectroniques), par utilisateur final (automobile, électronique grand public, télécommunications, aérospatiale et défense, énergie et électricité et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DES SEMI-CONDUCTEURS À LARGE BANDE GAP ET PERSPECTIVES FUTURES

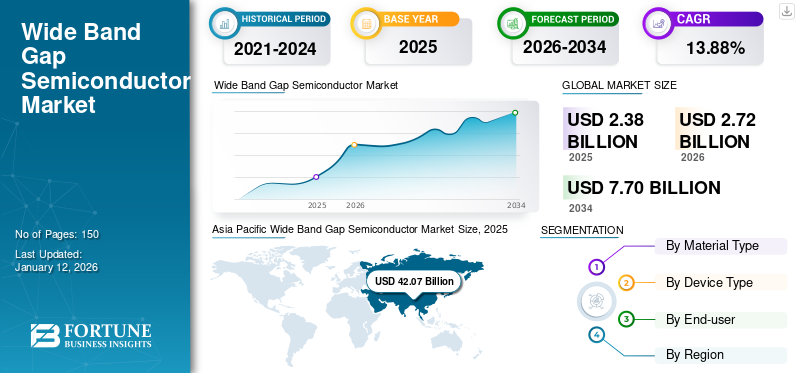

La taille du marché mondial des semi-conducteurs à large bande interdite était évaluée à 2,38 milliards de dollars en 2025 et devrait passer de 2,72 milliards de dollars en 2026 à 7,70 milliards de dollars d’ici 2034, avec un TCAC de 13,88 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché avec une part de 42,07 % en 2025.

L'industrie des semi-conducteurs à large bande interdite se concentre sur la production et le développement de matériaux tels quecarbure de silicium (SiC), le nitrure de gallium (GaN), le nitrure d'aluminium (AIN) et autres. Le marché connaît une expansion rapide, en particulier dans des secteurs tels que les semi-conducteurs de puissance, l'automobile, les télécommunications et les appareils électroniques. Cette croissance est alimentée par les caractéristiques supérieures des semi-conducteurs à large bande interdite, notamment une stabilité thermique élevée, de faibles pertes de puissance et la capacité de fonctionner dans des conditions extrêmes. En outre, les progrès technologiques tels que les véhicules électriques (VE), l’infrastructure 5G et les réseaux intelligents stimulent encore davantage la demande pour ces matériaux.

Les grandes entreprises du marché stimulent l’innovation grâce aux progrès des technologies SiC et GaN. Ces entreprises tirent parti de partenariats stratégiques, d'acquisitions et d'investissements importants en R&D pour améliorer l'efficacité énergétique, améliorer les performances thermiques et étendre leurs applications dans divers secteurs.

La pandémie de COVID-19 a initialement perturbé le marché en raison des interruptions de la chaîne d’approvisionnement et de la réduction des activités de fabrication. Cependant, l’adoption croissante des technologies numériques, des infrastructures de travail à distance et la croissance de secteurs tels que la santé et les télécommunications pendant la pandémie ont accéléré la demande pour ces semi-conducteurs, alimentant ainsi la large bande interdite dans la croissance du marché des semi-conducteurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

TENDANCES DU MARCHÉ DES SEMI-CONDUCTEURS À LARGE BANDE GAP

L’adoption croissante du carbure de silicium (SiC) et du nitrure de gallium (GaN) dans divers secteurs stimule les progrès du marché

L'adoption croissante du GaN et du SiC dansVéhicules électriques (VE)et les applications d’énergies renouvelables stimulent l’expansion du marché.

- Par exemple,selon les experts du secteur, « Électronique de puissance pour véhicules électriques 2025-2035 : technologies, marchés et prévisions » examine l'adoption des IGBT Si, des MOSFET SiC et des HEMT GaN, ainsi que les progrès des technologies d'électronique de puissance automobile. Le rapport met en évidence le paysage du marché, prévoyant qu'il atteindra 36 milliards de dollars d'ici 2035.

Ces matériaux offrent une efficacité énergétique supérieure, une stabilité thermique plus élevée et des pertes de puissance réduites par rapport aux semi-conducteurs traditionnels, ce qui les rend idéaux pour les applications nécessitant des performances et une fiabilité élevées. Dans le secteur des véhicules électriques, le SiC et le GaN sont de plus en plus utilisés dans les onduleurs, les chargeurs embarqués et les infrastructures de recharge pour améliorer l'efficacité et étendre l'autonomie des véhicules. De même, dans les systèmes d’énergie renouvelable tels que les onduleurs solaires et les convertisseurs d’énergie éolienne, ces matériaux améliorent l’efficacité de la conversion énergétique et la durabilité du système. Ces facteurs s’alignent sur l’accent mis à l’échelle mondiale sur la durabilité et les technologies économes en énergie, augmentant considérablement la part de marché des semi-conducteurs à large bande interdite.

Facteurs du marché

La croissance rapide de l’infrastructure de télécommunications 5G alimente la croissance du marché

La demande de réseaux mobiles plus rapides et plus fiables nécessite des composants hautes performances capables de gérer des fréquences plus élevées, des densités de puissance plus élevées et des conditions de fonctionnement difficiles. Par exemple,

- Selon Ericsson, l'expansion mondiale de la 5G se poursuit, avec environ 320 réseaux lancés dans le monde en 2024.

Les semi-conducteurs à large bande interdite, en particulier le nitrure de gallium (GaN), sont essentiels pour ces applications en raison de leur capacité supérieure à gérer les niveaux de puissance et de fréquence, ce qui les rend idéaux pour une utilisation dans les stations de base 5G, les amplificateurs de signal et d'autres composants critiques. Alors que les investissements mondiaux dans l’infrastructure 5G s’accélèrent et que la demande de capacités améliorées de transmission de données augmente, la nécessité de ces dernièressemi-conducteurscontinue de croître, entraînant la croissance continue du marché.

Restrictions du marché

Des coûts de production plus élevés pour entraver l’expansion du marché

Les coûts de production élevés de matériaux tels que le carbure de silicium (SiC) et le nitrure de gallium (GaN), par rapport aux semi-conducteurs traditionnels à base de silicium, constituent un défi pour la croissance du marché. Le processus de fabrication de ces matériaux est plus complexe et nécessite des équipements spécialisés, ce qui augmente encore les coûts. De plus, la disponibilité limitée de main-d’œuvre qualifiée et le nombre réduit de fournisseurs sur le marché pourraient entraver l’adoption généralisée des semi-conducteurs à large bande interdite. De plus, l’intégration de ces matériaux dans les systèmes existants nécessite souvent des ajustements importants, ce qui pourrait ralentir leur adoption dans différents secteurs. Ces facteurs pourraient constituer des obstacles à la croissance du marché des semi-conducteurs à large bande interdite.

Opportunités de marché

La demande croissante de véhicules électriques présente d’importantes opportunités de croissance pour les acteurs du marché

Alors que l'industrie automobile adopte de plus en plus l'électrification, les matériaux à large bande interdite tels que le carbure de silicium (SiC) etnitrure de gallium (GaN)deviennent des composants essentiels des groupes motopropulseurs des véhicules électriques, notamment les onduleurs, les chargeurs embarqués et les stations de recharge rapide.

- Par exemple,selon l'Agence internationale de l'énergie (AIE), près de 14 millions de nouvelles voitures électriques ont été répertoriées dans le monde en 2023, portant le nombre total de véhicules électriques (VE) sur les routes à 40 millions, augmentant ainsi le besoin de ces matériaux.

Ces matériaux permettent une efficacité énergétique plus élevée, des temps de charge plus rapides et une durée de vie plus longue de la batterie, répondant ainsi aux exigences de performance clés des véhicules électriques. De plus, les efforts mondiaux visant à réduire les émissions de carbone et l’adoption d’incitations gouvernementales pour promouvoir les véhicules électriques devraient accélérer la demande de semi-conducteurs à large bande interdite. Cette évolution vers la mobilité électrique offre une solide opportunité d’expansion du marché, les matériaux à large bande interdite jouant un rôle majeur dans le développement continu des technologies EV de nouvelle génération.

ANALYSE DE SEGMENTATION

Par type de matériau

Besoin croissant de fonctionner à des températures plus élevées pour stimuler le carbure de silicium (SiC) Croissance sectorielle

En fonction du type de matériau, le marché est divisé en carbure de silicium (SiC), nitrure de gallium (GaN) et autres.

Le segment du carbure de silicium (SiC) devrait dominer le marché avec une part de 57,13 % du marché en 2026, en raison de sa conductivité thermique supérieure, de sa tension de claquage élevée et de sa capacité à fonctionner à des températures plus élevées. Il est idéal pour les applications d'électronique de puissance telles que les véhicules électriques eténergie renouvelablesystèmes. Sa fiabilité éprouvée et son adoption généralisée dans les applications haute puissance contribuent encore à sa domination.

Le nitrure de gallium (GaN) devrait croître au TCAC le plus élevé en raison de ses performances exceptionnelles dans les applications haute fréquence et haute puissance, telles que les télécommunications 5G et les systèmes radar avancés. La demande croissante de réseaux de communication plus rapides et plus efficaces et l’expansion de l’infrastructure 5G sont des facteurs clés de la croissance rapide du segment.

Par type d'appareil

Appareils électriques Le segment domine en raison de son rôle crucial dans les hautes puissances Applications

En fonction du type d’appareil, le marché est classé en appareils électriques, appareils RF et appareils optoélectroniques.

Les appareils électriques devraient dominer la part de marché de 48,38 % en 2026, en raison de leur rôle essentiel dans les applications à haute puissance telles que les véhicules électriques, les systèmes d’énergie renouvelable et les applications industrielles. L'efficacité supérieure et la stabilité thermique des matériaux à large bande interdite tels que le SiC dans les dispositifs de puissance les rendent essentiels pour optimiser la conversion d'énergie et réduire les pertes de puissance dans ces secteurs.

Les appareils à radiofréquence (RF) devraient connaître le TCAC le plus élevé de 15,62 % au cours de la période de prévision en raison de la demande croissante de systèmes de communication hautes performances, en particulier dans les réseaux 5G. Les propriétés uniques de ces semi-conducteurs, telles que le GaN, permettent aux dispositifs RF de fonctionner à des fréquences et à des niveaux de puissance plus élevés, ce qui les rend idéaux pour l'infrastructure de télécommunications en pleine expansion.

Par utilisateur final

L’adoption croissante des véhicules électriques alimente la croissance du secteur automobile

Par utilisateur final, le marché est classé dans l'automobile,électronique grand public, télécommunications, aérospatiale et défense, énergie et électricité, et autres.

Le segment automobile devrait dominer le marché avec une part de marché de 29,48 % en 2026 et le TCAC le plus élevé du marché en raison de l’adoption rapide des véhicules électriques (VE) et de la nécessité de systèmes d’alimentation plus efficaces dans les applications automobiles. Le recours croissant à des matériaux à large bande interdite tels que le carbure de silicium (SiC) pour les onduleurs, les stations de charge rapide et les systèmes de gestion de batterie entraîne une croissance significative du marché dans l'industrie automobile.

L'électronique grand public devrait atteindre un TCAC de 16,56 % au cours de la période de prévision sur le marché, car les semi-conducteurs à large bande interdite sont de plus en plus utilisés dans les appareils économes en énergie et très performants tels que les smartphones, les ordinateurs portables et les technologies portables. La demande d'une charge plus rapide et d'alimentations plus petites et plus efficaces pousse l'adoption de matériaux à large bande interdite tels que le nitrure de gallium (GaN) dans les applications électroniques grand public, contribuant ainsi à sa forte position sur le marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SEMI-CONDUCTEURS À LARGE BANDE GAP

En fonction de la région, le marché est étudié en Asie-Pacifique, en Amérique du Nord, en Europe, en Amérique du Sud, au Moyen-Orient et en Afrique.

Asie-Pacifique

En 2025, la région Asie-Pacifique a généré 1 milliard de dollars, contribuant à hauteur de 42,07 % aux revenus du marché mondial, et devrait atteindre 1,16 milliard de dollars en 2026. Adoption à grande échelle de technologies avancées, soutien gouvernemental et présence d'acteurs clés de l'industrie des semi-conducteurs.

- Par exemple,le gouvernement indien a mis en œuvre divers programmes tout au long de la chaîne de valeur des véhicules électriques (VE) pour promouvoir la production, l'adoption et l'utilisation. En juillet 2023, NITI Aayog a présenté une feuille de route pour la croissance du secteur, fixant des objectifs spécifiques par type de véhicule pour atteindre une pénétration des ventes de véhicules électriques de 30 % d'ici 2030.

La région bénéficie d'investissements substantiels dans des secteurs tels que les véhicules électriques, les énergies renouvelables ettélécommunicationsoù les semi-conducteurs à large bande interdite sont de plus en plus demandés. En outre, des pays tels que la Chine, le Japon et la Corée du Sud ont rapidement étendu l'adoption des semi-conducteurs, consolidant ainsi la position dominante du marché de la région Asie-Pacifique.

Asia Pacific Wide Band Gap Semiconductor Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La Chine et le Japon dominent le marché de l’Asie-Pacifique en raison de leurs contributions significatives au secteur de la fabrication de semi-conducteurs et de l’adoption à grande échelle de matériaux à large bande interdite. Les secteurs chinois en pleine expansion des véhicules électriques et des énergies renouvelables stimulent la demande d’électronique de puissance, tandis que le Japon reste un leader dans la production et la recherche de semi-conducteurs avancés. Les deux pays ont réalisé des investissements substantiels dans des composants électroniques de haute performance, renforçant ainsi leur position sur le marché de l'Asie-Pacifique. Le marché en Chine est estimé à 0,34 milliard de dollars en 2026.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La taille du marché japonais devrait être évaluée à 0,27 milliard de dollars en 2026 et celle de l’Inde à 0,22 milliard de dollars en 2026.

Amérique du Nord

La région Amérique du Nord a conquis 27,51 % du marché mondial en 2025, générant 0,65 milliard de dollars de revenus, et devrait atteindre 0,75 milliard de dollars en 2026, enregistrant le deuxième plus grand TCAC de 13,77 % au cours de la période de prévision. en raison de ses industries automobiles et technologiques établies, où les appareils électroniques hautes performances sont très demandés. L'accent mis par la région sur la durabilité et l'innovation dans les véhicules électriques, les énergies renouvelables et l'infrastructure 5G conduit à l'adoption de matériaux à large bande interdite tels que le carbure de silicium (SiC) et le nitrure de gallium (GaN). En outre, d’importants investissements en recherche et développement dans les technologies des semi-conducteurs ont positionné la région comme un acteur clé dans le développement des applications à large bande interdite.

Le marché américain devrait atteindre 0,44 milliard de dollars en 2026. Les États-Unis dominent le marché nord-américain en raison de la forte présence d’acteurs clés de l’industrie et du soutien important du gouvernement à la recherche et au développement. De plus, le pays bénéficie d’un écosystème de fabrication de semi-conducteurs bien établi, d’une infrastructure technologique avancée et d’une adoption croissante des dispositifs SiC et GaN dans diverses industries.

Europe

L'Europe a maintenu une forte présence sur le marché mondial, atteignant 0,51 milliard de dollars en 2025, soit une part de 21,35 %, et devrait atteindre 0,58 milliard de dollars en 2026. L'Europe détient une part importante du marché en raison de l'accent mis sur la durabilité et les technologies vertes, en particulier dans les secteurs de l'automobile et de l'énergie. Les objectifs ambitieux de l'Union européenne en matière d'adoption des véhicules électriques et de déploiement des énergies renouvelables ont accru la demande de matériaux à large bande interdite, en particulier dans l'électronique de puissance et les systèmes économes en énergie.

- Par exemple,en juin 2024, Nexperia a investi 200 millions de dollars pour développer des semi-conducteurs à large bande interdite de nouvelle génération, notamment le carbure de silicium (SiC) et le nitrure de gallium (GaN), tout en développant l'infrastructure de production sur son site de Hambourg.

Les pays de la région investissent massivement dans la technologie des réseaux intelligents et dans l’infrastructure 5G et stimulent davantage le marché des semi-conducteurs à large bande interdite. Le marché au Royaume-Uni devrait atteindre 0,14 milliard de dollars en 2026. Le marché français devrait atteindre 0,08 milliard de dollars et le marché allemand devrait atteindre 0,12 milliard de dollars en 2026.

l'Amérique latine

Le marché de l'Amérique latine a généré 0,08 milliard de dollars en 2025, soit 3,37 % du paysage du marché mondial, et devrait atteindre 0,09 milliard de dollars en 2026.

Moyen-Orient et Afrique (MEA) et Amérique du Sud

Le Moyen-Orient et l'Afrique ont enregistré une taille de marché de 0,14 milliard de dollars en 2025, soit 5,69 % de la part de marché mondiale, et devraient atteindre 0,15 milliard de dollars en 2026. Le Moyen-Orient, l'Afrique et l'Amérique du Sud devraient connaître une croissance modérée du marché en raison d'une adoption plus lente des technologies de pointe par rapport aux autres régions. Même si l’intérêt pour les véhicules électriques et les énergies renouvelables augmente, le rythme global du développement technologique et des investissements dans les infrastructures reste relativement lent. Cependant, à mesure que les tendances mondiales s’orientent vers la durabilité et l’efficacité énergétique, il existe un potentiel de croissance progressive sur ces marchés, en particulier dans des secteurs clés tels que l’automobile et les télécommunications. La taille du marché du CCG est estimée à 0,05 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs du marché lancent de nouveaux produits pour renforcer leurs positions sur le marché

Les acteurs opérant sur le marché lancent de nouveaux produits pour renforcer leur position sur le marché en tirant parti des avancées technologiques, en répondant aux divers besoins des consommateurs et en gardant une longueur d'avance sur leurs concurrents. Les entreprises donnent la priorité à l’amélioration de leur portefeuille par le biais de collaborations stratégiques, d’acquisitions et de partenariats pour renforcer leur offre de produits. Ces lancements de produits stratégiques aident les entreprises à maintenir et à accroître leur part de marché dans un secteur en évolution rapide.

Liste des entreprises étudiées :

- Infineon Technologies AG(Allemagne)

- STMicroélectronique(Suisse)

- Analog Devices, Inc. (États-Unis)

- Semi-conducteurs NXP(Pays-Bas)

- ROHM Co., Ltd.(Japon)

- Solutions technologiques Macom(NOUS.)

- TOSHIBA APPAREILS ÉLECTRONIQUES ET SOCIÉTÉ DE STOCKAGE(Japon)

- Mitsubishi Électrique(Japon)

- Fuji Electric Co., Ltd. (Japon)

- Vishay Intertechnologie, Inc.(NOUS.)

- Nexpéria(Pays-Bas)

- KYOCERA AVX Components Corporation (États-Unis)

- ON Semiconductor (États-Unis)

- Texas Instruments (États-Unis)

- SiTime Corporation (États-Unis)

- Qorvo, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Décembre 2024-ROHM Co., Ltd. a annoncé un partenariat stratégique avec TSMC pour le développement et la production en série de dispositifs d'alimentation GaN destinés aux applications de véhicules électriques. La collaboration combinerait l'expertise de ROHM avec la technologie de pointe GaN sur silicium de TSMC pour répondre à la demande croissante de propriétés haute tension et haute fréquence dans les dispositifs de puissance, dépassant ainsi les solutions à base de silicium.

- Novembre 2024-MACOM Technology Solutions Inc. a été élue pour un projet de développement axé sur l'avancement des technologies de processus GaN sur SiC pour les applications RF et micro-ondes. Le projet visait à développer des procédés de fabrication de semi-conducteurs pour les circuits intégrés monolithiques à micro-ondes (MMIC) et les matériaux à base de GaN qui fonctionnent efficacement à des tensions élevées et à des fréquences d'ondes millimétriques.

- novembre 2024- NXP Semiconductors N.V. a présenté son premier système de gestion de batterie (BMS) sans fil doté de capacités ultra-large bande (UWB). Cette solution innovante UWB BMS répond aux défis de développement, notamment aux processus de fabrication coûteux et complexes, et devrait accélérer l'adoption des véhicules électriques (VE).

- Octobre 2024-Raytheon a obtenu un accord de trois ans en deux phases avec la DARPA pour améliorer les semi-conducteurs fondamentaux ultra WBG. Le projet se concentre sur l'utilisation de la technologie du diamant et du nitrure d'aluminium pour améliorer la fourniture d'énergie et la gestion thermique dans les capteurs et autres applications électroniques.

- Novembre 2023-Mitsubishi Electric Corporation s'est associée à Nexperia pour développer en collaboration des semi-conducteurs SiC destinés au marché de l'électronique de puissance. L'entreprise produirait des puces SiC MOSFET, que Nexperia utilise pour créer des dispositifs discrets SiC.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

Le marché connaît une croissance significative, portée par la demande croissante d'appareils économes en énergie dans des secteurs tels que l'automobile, les énergies renouvelables et les télécommunications. Des technologies clés telles que le carbure de silicium (SiC) et le nitrure de gallium (GaN) dominent le marché en raison de leurs performances supérieures dans les environnements haute tension, haute fréquence et haute température. Les investissements dans les technologies de semi-conducteurs du WBG devraient continuer d’augmenter à mesure que les entreprises cherchent à tirer parti de la transition vers l’électrification, les énergies renouvelables et l’électronique de puissance avancée.

Par exemple,en septembre 2024, FUJIFILM Corporation a annoncé un investissement de 0,13 milliard de dollars pour renforcer son activité de matériaux semi-conducteurs, en se concentrant sur le développement, la production et l'évaluation de la qualité des matériaux avancés.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principaux utilisateurs finaux de produits. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années. La segmentation du marché est mentionnée ci-dessous :

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

|

Période d'études |

2021-2034 |

|

|

Année de référence |

2025 |

|

|

Période de prévision |

2026-2034 |

|

|

Période historique |

2021-2024 |

|

|

Unité |

Valeur (en milliards USD) |

|

|

Taux de croissance |

TCAC de 13,88 % de 2026 à 2034 |

|

|

Segmentation |

Par type de matériau, type d'appareil, utilisateur final et région |

|

|

Segmentation |

Par type de matériau

Par type d'appareil

Par utilisateur final

Par région

|

|

|

Entreprises présentées dans le rapport |

|

|

Questions fréquentes

Le marché devrait atteindre 7,70 milliards de dollars d'ici 2034.

En 2026, la taille du marché s'élevait à 2,72 milliards de dollars.

Le marché devrait croître à un TCAC de 13,88 % au cours de la période de prévision.

En termes d'utilisateur final, le segment automobile est en tête du marché.

La croissance rapide des infrastructures de télécommunications 5G est un facteur clé qui alimente la croissance du marché.

ROHM Co., Ltd., Mitsubishi Electric, Fuji Electric Co., Ltd. et Infineon Technologies AG sont les principaux acteurs du marché.

L’Asie-Pacifique occupe la position dominante sur le marché.

L’Asie-Pacifique devrait connaître la croissance avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés