Taille du marché des circuits intégrés de charge sans fil, part et analyse de l’industrie, par composant (CI émetteurs et CI récepteurs), par plage de puissance (faible (jusqu’à 5 W), moyenne (5 W-15 W) et élevée (15 W et plus)), par application (électronique grand public, automobile, industriel, soins de santé et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

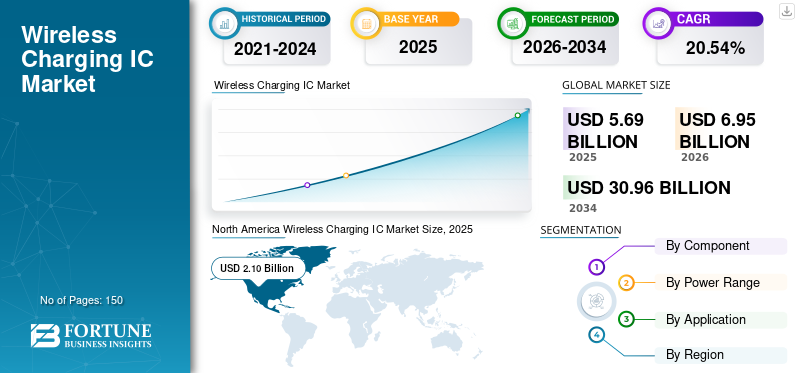

La taille du marché mondial des circuits intégrés de recharge sans fil était évaluée à 5,69 milliards USD en 2025. Le marché devrait passer de 6,95 milliards USD en 2026 à 30,96 milliards USD d’ici 2034, avec un TCAC de 20,54 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 36,96 % en 2025.

Le marché fait référence à l'industrie axée sur la production et la vente de circuits intégrés conçus pour les applications de recharge sans fil. Un circuit intégré de chargement sans fil est une puce spécialisée qui gère le transfert de puissance dans les systèmes de chargement sans fil. Il régule la communication entre le chargeur et l'appareil, assurant un transfert d'énergie efficace,batteriegestion et fonctions de sécurité. Le marché a connu une croissance exponentielle en raison de la demande croissante de solutions de recharge sans fil dans l’électronique grand public, les véhicules électriques et d’autres applications. Les principaux acteurs du marché développent des circuits intégrés qui prennent en charge diverses normes, améliorent l'efficacité et garantissent la sécurité pendant la charge.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La pandémie de COVID-19 a initialement perturbé la chaîne d’approvisionnement et la fabrication des circuits intégrés, entraînant des retards. Cependant, cela a également accéléré la demande de solutions sans contact dans les appareils électroniques grand public et les appareils liés à la santé, stimulant ainsi la croissance du marché des circuits intégrés de recharge sans fil.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES CI DE CHARGE SANS FIL

Adoption croissante de technologies de recharge rapide pour alimenter la croissance du marché

Alors que les consommateurs recherchent des moyens plus rapides et plus efficaces de recharger leurs appareils électroniques, les fabricants réagissent en développant des circuits intégrés capables de gérer des niveaux de puissance plus élevés. Ce changement améliore les vitesses de recharge des smartphones, des appareils portables et des véhicules électriques, où une recharge rapide est cruciale pour le confort du consommateur. De plus, les progrès danschargement sans filles normes, telles que Qi et PMA, facilitent des taux de transfert de puissance plus élevés, permettant aux appareils de se charger rapidement par rapport aux méthodes traditionnelles. Par exemple,

- Toshiba Corporation a lancé le « TC7763WBG », un circuit intégré de réception d'alimentation sans fil pour appareils mobiles conforme à la norme Qi. Il permet des temps de charge similaires à ceux des connexions filaires.

L'intégration de fonctionnalités intelligentes telles que le contrôle de la température et la détection de corps étrangers garantit la sécurité et l'efficacité, attirant davantage les consommateurs. À mesure que la charge rapide devient une attente standard, la demande de circuits intégrés spécialisés devrait augmenter tout au long de la période de prévision.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La domination croissante de l’électronique grand public stimule la demande du marché

La popularité croissante deélectronique grand public, en particulier les smartphones et les appareils portables, stimulent considérablement le marché. Par exemple,

- IDC prévoit une augmentation de 6,1 % d’une année sur l’autre des expéditions mondiales d’appareils portables en 2024, pour atteindre 537,9 millions d’unités. Cette augmentation sera alimentée par la reprise économique et l’adoption croissante sur les marchés émergents.

Les fabricants intègrent des fonctionnalités de recharge sans fil pour répondre aux demandes des consommateurs en matière de commodité et de simplicité. Le marché mondial en expansion des smartphones a fait de la recharge sans fil un argument de vente stratégique pour de nombreuses marques. De plus, l’essor des appareils portables, tels que les montres intelligentes et les trackers de fitness, renforce encore le besoin de solutions de recharge sans fil compactes et efficaces. Les consommateurs préfèrent de plus en plus l’expérience sans tracas de la recharge sans câble, ce qui renforce l’attrait des appareils dotés de cette technologie. À mesure que de plus en plus de produits électroniques adoptent des méthodes de chargement sans fil standardisées, la demande de circuits intégrés de chargement sans fil devrait augmenter. Ce facteur encourage les fabricants à innover et à créer des circuits intégrés avancés pour permettre une charge plus rapide et plus puissante des solutions électriques.

Restrictions du marché

La complexité technique et les vitesses de chargement plus lentes entravent la croissance du marché

De nombreux consommateurs privilégient les capacités de recharge rapide, et la conscience que les options sans fil sont moins efficaces peut dissuader les consommateurs d’adopter cette technologie. De plus, les défis techniques, tels que la génération de chaleur pendant la charge, peuvent affecter les performances et la sécurité, affaiblissant encore davantage la confiance des utilisateurs. L’exigence d’un alignement précis entre le chargeur et l’appareil peut compliquer l’expérience utilisateur, entraînant de la frustration. En outre, une compatibilité limitée entre les différentes normes de recharge sans fil peut créer de la confusion parmi les consommateurs, réduisant ainsi la confiance dans les solutions sans fil. Ces problèmes entravent l’adoption de ces circuits intégrés, ce qui a un impact sur la croissance du marché des circuits intégrés de chargement sans fil.

Opportunités de marché

L'intégration croissante des circuits intégrés sans fil dans les véhicules électriques (VE) crée d'importantes opportunités

L’évolution de l’industrie automobile vers l’électrification permet aux constructeurs d’intégrer des solutions de recharge sans fil pour améliorer le confort des utilisateurs et optimiser la conception des véhicules. Cette technologie supprime le besoin de gros connecteurs, facilite la recharge et améliore l’attractivité des véhicules. Les progrès réalisés dans les systèmes de recharge sans fil haute puissance peuvent atténuer l’anxiété liée à l’autonomie en offrant des temps de recharge plus rapides comparables aux méthodes traditionnelles. En outre, les collaborations entre les constructeurs automobiles et les entreprises technologiques pour développer une infrastructure de recharge sans fil renforcent encore la croissance du marché. Par exemple,

- En avril 2024, InductEV, Inc., un fournisseur de solutions de recharge sans fil, s'est associé à EO Charging, un fournisseur de recharge de véhicules électriques pour les flottes basées dans des dépôts. Ce partenariat vise à intégrer la technologie de recharge sans fil d'InductEV dans les solutions de recharge de véhicules électriques d'EO pour les flottes commerciales.

L’adoption croissante des véhicules électriques accroît le besoin de circuits intégrés de recharge sans fil spécialisés prenant en charge des niveaux de puissance et des fonctionnalités de sécurité plus élevés, augmentant ainsi considérablement la part de marché de ces circuits intégrés dans les années à venir.

ANALYSE DE SEGMENTATION

Par composant

Nécessité d'une conversion d'énergie efficace pour stimuler la demande de circuits intégrés récepteurs

En fonction des composants, le marché est divisé en CI émetteurs et CI récepteurs.

Les circuits intégrés récepteurs détiennent la plus grande part et devraient connaître le TCAC le plus élevé du marché, avec une part de 58,33 % en 2026. Cela est dû à leur rôle crucial dans la conversion efficace de l’énergie reçue en énergie utilisable pour les appareils. À mesure que la demande des consommateurs pour des fonctionnalités de recharge sans fil augmente, principalement danstéléphones intelligentset les appareils portables, le besoin de circuits intégrés de récepteur avancés qui améliorent l'efficacité et prennent en charge une charge plus rapide stimulera la croissance du segment. Le segment des CI émetteurs devrait atteindre une valeur de 2 384 millions USD en 2025.

Les circuits intégrés d'émetteur détiennent une part importante du marché car ils sont essentiels pour initier et gérer le transfert de puissance vers le récepteur. Ils contrôlent la transmission d’énergie et assurent une communication efficace entre le chargeur et l’appareil, ce qui les rend essentiels à l’efficacité globale des systèmes de recharge sans fil. Les facteurs mentionnés mettent en évidence l’augmentation de l’adoption des circuits intégrés d’émetteur. Le segment des CI émetteurs devrait atteindre une valeur de 2 384 millions USD en 2025.

Par plage de puissance

Le secteur de l’électronique grand public en pleine croissance pour alimenter la demande de circuits intégrés à moyenne puissance

Par plage de puissance, le marché est classé en faible (jusqu'à 5 W), moyenne (5 W-15 W) et élevée (15 W et plus).

La gamme de puissance moyenne détient la part la plus élevée, contribuant à hauteur de 50,69 % à l'échelle mondiale en 2026. Elle devrait également croître au TCAC le plus élevé en raison de sa polyvalence dans la prise en charge de divers appareils électroniques grand public, tels que les smartphones et les appareils portables. Alors que les fabricants privilégient de plus en plus les solutions pratiques et de recharge plus rapides, le segment de puissance moyenne offre un équilibre optimal entre efficacité et vitesse, stimulant l’innovation dans cette catégorie.

La gamme de puissance élevée devrait croître au deuxième TCAC le plus élevé du marché en raison de la demande croissante de solutions de charge plus rapides dansvéhicules électriqueset d'autres appareils de grande capacité. Les secteurs de l’automobile et de l’électronique grand public ont besoin de systèmes haute puissance pour fournir une recharge rapide, ce qui augmentera l’adoption de technologies de recharge sans fil haute puissance au cours de la période de prévision.

Par candidature

L'électronique grand public est la principale application en raison de l'adoption massive d'appareils portables

Par application, le marché est divisé en électronique grand public, automobile, industrie, soins de santé et autres.

L'électronique grand public détient la part de marché la plus élevée en raison de l'adoption généralisée des smartphones, des appareils portables et d'autres appareils portables qui privilégient la commodité et la facilité d'utilisation, représentant 47,91 % de part de marché en 2026. À mesure que les fabricants intègrent de plus en plus de capacités de chargement sans fil dans ces produits, la demande de circuits intégrés de chargement sans fil efficaces et compacts continue d'augmenter, maintenant sa domination sur le marché. Par exemple,

- En décembre 2023, Anker a introduit la recharge sans fil de 15 W pour les iPhones. Ses nouveaux chargeurs compatibles Qi2 prendront en charge les modèles d'iPhone 13, 14 et 15 suite à l'annonce par Apple de capacités de charge améliorées.

Le secteur automobile devrait croître au TCAC le plus élevé du marché en raison de l’adoption croissante des véhicules électriques (VE) et de la demande de solutions de recharge innovantes. Il devrait représenter 28,1 % de la part de marché mondiale en 2025. L’attention croissante des fabricants sur l’amélioration du confort d’utilisation et le développement d’une infrastructure de recharge efficace conduit à une adoption accrue des circuits intégrés de recharge sans fil, qui offrent des avantages significatifs.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DES CI DE CHARGE SANS FIL

Au niveau régional, le marché est étudié en Amérique du Nord, en Asie-Pacifique, au Moyen-Orient et en Afrique, en Europe et en Amérique du Sud.

Amérique du Nord

North America Wireless Charging IC Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, le marché nord-américain s'élevait à 2,1 milliards de dollars, soit 36,96 % de la demande mondiale, et devrait atteindre 2,58 milliards de dollars en 2026. L'Amérique du Nord détient la part de marché la plus élevée en raison de la forte demande de la région en matière d'électronique grand public avancée et d'une infrastructure robuste pour l'adoption de nouvelles technologies. De plus, des acteurs majeurs des secteurs de l'électronique et de l'automobile sont basés dans la région, stimulant l'innovation et l'intégration de solutions de recharge sans fil dans diverses applications. Le marché américain devrait atteindre 1,51 milliard de dollars d’ici 2026.

Les États-Unis détiennent la plus grande part du marché nord-américain en raison de leur paysage concurrentiel avancé et de la forte demande des consommateurs pour des produits électroniques innovants. La présence de grandes entreprises technologiques et de constructeurs automobiles dans le pays stimule également les investissements dans les solutions de recharge sans fil, accélérant ainsi l'adoption des circuits intégrés de recharge sans fil dans diverses applications. Par exemple,

- En juillet 2024, re:charge et la CDTA ont lancé un programme pilote à Amsterdam, dans l'État de New York, introduisant la première recharge sans fil aux États-Unis pour les vélos électriques partagés, avec une station comprenant quatre quais au Mohawk Valley Gateway Park.

Asie-Pacifique

L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 1,68 milliard de dollars en 2025, soit une part de 29,55 %, et devrait atteindre 2,08 milliards de dollars en 2026. L'Asie-Pacifique devrait connaître le TCAC le plus élevé du marché en raison de la croissance rapide du secteur de l'électronique grand public, en particulier des smartphones et des appareils portables. Le marché indien devrait croître à un TCAC stable de 25,4 %. L'urbanisation croissante de la région, l'augmentation des revenus disponibles et la forte demande de technologies innovantes stimulent l'adoption de solutions de recharge sans fil, ce qui en fait un domaine de croissance stratégique pour le marché. Le marché des circuits intégrés de recharge sans fil au Japon devrait atteindre une valeur estimée à 384,2 millions de dollars en 2025. Le marché japonais devrait atteindre 0,48 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,60 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,40 milliard de dollars d'ici 2026.

Europe

La région Europe a accaparé 20,75 % du marché mondial en 2025, générant 1,18 milliard de dollars de revenus, et devrait atteindre 1,43 milliard de dollars en 2026. L'Europe détient une part importante du marché en raison de réglementations strictes promouvant la durabilité et l'adoption des véhicules électriques. L'accent mis par la région sur les technologies innovantes et les solutions respectueuses de l'environnement a encouragé l'intégration de la recharge sans fil dans les applications électroniques grand public et automobiles, stimulant ainsi la croissance du marché. De plus, une infrastructure bien établie prend en charge l’utilisation généralisée des technologies de recharge sans fil. L'Europe devrait afficher un TCAC de 21,3 %. Le marché britannique devrait atteindre 0,35 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,30 milliard de dollars d'ici 2026.

Moyen-Orient et Afrique (MEA) et Amérique du Sud

Le marché du Moyen-Orient et de l’Afrique représentait 0,3 milliard de dollars en 2025, soit 5,20 % de l’industrie mondiale, et devrait atteindre 0,35 milliard de dollars en 2026. En 2025, l’Amérique latine représentait 0,43 milliard de dollars, soit 7,53 % du marché mondial, et devrait atteindre 0,5 milliard de dollars en 2026. Le Moyen-Orient, l’Afrique et l’Amérique du Sud détiennent une part plus faible du marché mondial. le marché principalement en raison d’une adoption plus lente des technologies avancées et d’une infrastructure limitée. Des facteurs économiques, tels que des revenus disponibles plus faibles et des niveaux de développement technologique variables, entravent l'intégration généralisée des solutions de recharge sans fil dans les secteurs de l'électronique grand public et de l'automobile dans ces régions.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Des acteurs clés lancent de nouveaux produits pour renforcer leur positionnement sur le marché

Les acteurs du marché lancent de nouveaux portefeuilles de produits pour améliorer leur positionnement sur le marché en tirant parti des dernières avancées technologiques, en répondant aux divers besoins des consommateurs et en gardant une longueur d'avance sur leurs concurrents. Ils donnent la priorité à l’amélioration de leur portefeuille et aux collaborations, acquisitions et partenariats stratégiques pour renforcer leur offre de produits. De tels lancements de produits stratégiques aident les entreprises à maintenir et à accroître leur part de marché dans un secteur en évolution rapide.

Liste des principales sociétés de circuits intégrés sans fil profilées :

- Qualcomm Technologies, Inc.(NOUS.)

- Texas Instruments Incorporée(NOUS.)

- Semi-conducteurs NXP(Pays-Bas)

- Broadcom (États-Unis)

- STMicroélectronique(Suisse)

- Infineon Technologies AG(Allemagne)

- ROHM Co., Ltd. (Japon)

- MediaTek (Taïwan)

- Semtech (États-Unis)

- Analog Devices, Inc. (États-Unis)

- Cirrus Logic, Inc. (États-Unis)

- ChargerLab (États-Unis)

- Consortium d'alimentation sans fil (États-Unis)

- Microchip Technology Inc. (États-Unis)

- Premier Farnell Limited (Royaume-Uni)

- indépendant Semiconductor (États-Unis)

- Technologie EDOM (Taïwan)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- septembre 2024: ESR a publié un chargeur de voiture sans fil amélioré conforme à la nouvelle norme Qi2. Cette version offre une compatibilité magnétique avec les smartphones Android et les iPhones compatibles MagSafe, à partir de 30 USD via les principaux canaux de vente au détail.

- mai 2024: STMicroelectronics a présenté un combo émetteur et récepteur de 50 W compatible Qi pour le chargement sans fil haute puissance des dispositifs médicaux, des appareils électroménagers et des périphériques informatiques. Cette solution permet de charger plus rapidement des appareils tels que les aspirateurs et les drones, en éliminant les câbles et les systèmes d'accueil complexes pour une simplicité et un prix plus abordables.

- novembre 2023: STMicroelectronics a lancé des cartes d'évaluation pour les chargeurs sans fil compatibles Qi jusqu'à 15 W, comprenant le récepteur STWLC38 et les circuits intégrés d'émetteur STWBC86. Les cartes STEVAL-WLC38RX et STEVAL-WBC86TX permettent un prototypage rapide et sont compatibles avec le logiciel STSW-WPSTUDIO pour le support au développement.

- octobre 2023: Le Wireless Power Consortium a lancé Qi2 pour améliorer la recharge sans fil. Infineon Technologies AG a présenté le REF_WLC_TX15W_M1, son premier émetteur de profil de puissance magnétique Qi2. Il offre un positionnement basé sur un aimant pour une meilleure expérience utilisateur et des avantages dans les applications grand public et automobiles, améliorant ainsi l'efficacité et la sécurité.

- Mai 2023 :Infineon Technologies AG a lancé le WLC1150, un circuit intégré de contrôleur de charge sans fil économique. Il est conçu pour les applications à haute puissance, notamment les équipements industriels, les soins de santé, la robotique, les drones, les aspirateurs, les outils électriques, les stations d'accueil et les chargeurs de smartphone Qi Extended Power Profile (EPP).

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

Les investissements dans la recharge sans fil pour les véhicules électriques (VE) améliorent le marché en stimulant l’innovation et en créant des technologies de recharge avancées. Les collaborations entre constructeurs automobiles et entreprises technologiques stimulent la demande de circuits intégrés spécialisés et améliorent l’infrastructure de recharge, la rendant plus accessible aux consommateurs. Cet accent mis sur une charge plus rapide et sur la commodité de l’utilisateur alimente davantage la croissance du marché et élargit les applications des circuits intégrés de charge sans fil.

- En avril 2024, Phoenix Motor s'est associé à InductEV pour intégrer des bornes de recharge sans fil aux systèmes d'entraînement électrique de Phoenix. Cette collaboration permettra aux clients de Phoenix de choisir des options de recharge inductive sans fil.

- En juin 2022, Siemens a investi 25 millions de dollars dans WiTricity, une entreprise américaine de recharge sans fil, pour innover sur le marché en pleine croissance de la recharge sans fil pour véhicules électriques. Leur collaboration vise à normaliser les stations de recharge sans fil pour les véhicules électriques, à améliorer l'interopérabilité et à faire progresser le développement technologique, favorisant ainsi l'adoption par le marché.

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits et les principales applications du produit. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs ci-dessus, il englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années. La segmentation du marché est mentionnée ci-dessous :

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

|

Période d'études |

2021-2034 |

|

|

Année de référence |

2025 |

|

|

Année estimée |

2026 |

|

|

Période de prévision |

2026-2034 |

|

|

Période historique |

2021-2024 |

|

|

Unité |

Valeur (en milliards USD) |

|

|

Taux de croissance |

TCAC de 20,54 % de 2026 à 2034 |

|

|

Segmentation |

Par composant

Par plage de puissance

Par candidature

Par région

|

|

|

Entreprises présentées dans le rapport |

|

|

Questions fréquentes

Le marché devrait enregistrer une valorisation de 30,96 milliards de dollars d'ici 2034.

En 2025, la taille du marché s'élevait à 5,69 milliards de dollars.

Le marché devrait croître à un TCAC de 20,54 % au cours de la période de prévision 2026-2034.

Par composant, les CI récepteurs constituent le segment leader du marché.

La domination croissante de l’électronique grand public stimule le marché.

Qualcomm Technologies, Inc., Texas Instruments Incorporated, NXP Semiconductors et Infineon Technologies AG sont les principaux acteurs du marché.

L’Amérique du Nord détient la plus grande part du marché.

L’Asie-Pacifique devrait connaître la croissance avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés