Taille du marché des panneaux à base de bois, part et analyse de l’industrie, par type de produit (panneaux de particules, panneaux de fibres de densité moyenne (MDF), panneaux à copeaux orientés (OSB), panneaux souples, contreplaqués et autres), par application (meubles, construction, emballage et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

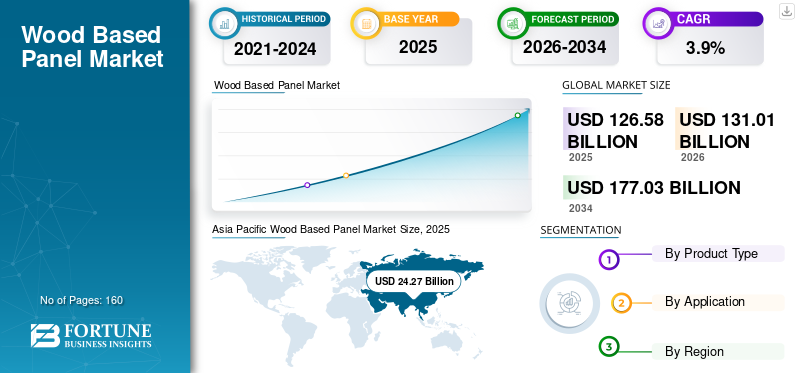

La taille du marché mondial des panneaux à base de bois était évaluée à 126,58 milliards USD en 2025. Le marché devrait passer de 131,01 milliards USD en 2026 à 177,03 milliards USD d’ici 2034, avec un TCAC de 3,9 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial des panneaux à base de bois avec une part de marché de 19,17 % en 2025.

Les panneaux à base de bois sont des matériaux en feuilles d'ingénierie fabriqués en liant des éléments en bois tels que des placages, des fibres, des brins ou des particules à l'aide d'adhésifs sous chaleur et pression contrôlées pour obtenir des propriétés structurelles et de surface constantes. Ces panneaux sont conçus pour optimiser l'utilisation des ressources ligneuses en convertissant les bûches, les résidus et le bois recyclé en produits standardisés dotés d'une résistance, d'une stabilité dimensionnelle et d'une maniabilité prévisibles. Ils sont largement utilisés dans la fabrication de meubles, l'aménagement intérieur,solsubstrats, revêtements de construction, emballages et applications industrielles. Leur adoption est motivée par la rentabilité, la qualité uniforme, la compatibilité avec le traitement automatisé et la capacité d’incorporer des intrants forestiers durables et du bois recyclé, ce qui en fait une catégorie de matériaux essentielle dans les chaînes de valeur modernes de la construction et de la fabrication.

La croissance du marché est tirée par la demande dans les secteurs de la construction, des meubles et armoires, de la décoration intérieure, des revêtements de sol, de l’emballage et de la fabrication industrielle. Ces entreprises apprécient les panneaux à base de bois pour leur uniformité, leur rentabilité, leur facilité de traitement et l'optimisation des matériaux par rapport au bois massif.

De plus, le marché est composé de plusieurs acteurs majeurs, dont Kronoplus Limited, EGGER, West Fraser Timber Co., ARAUCO et Georgia-Pacific. Un large portefeuille, des lancements de produits innovants et une forte expansion de la présence géographique ont soutenu leur domination sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES PANNEAUX À BASE DE BOIS

- Taille du marché en 2025 : 126,58 milliards de dollars

- Taille du marché en 2026 : 131,01 milliards USD

- Taille du marché prévue pour 2034 : 177,03 milliards de dollars

- TCAC : 3,90 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché mondial des panneaux à base de bois avec une part de marché de 19,17 % en 2025.

- Le segment des panneaux de particules représentait la plus grande part de marché des panneaux à base de bois, soit 38,5 % en 2025.

- Le segment du meuble représentait la plus grande part de 52,8 % en 2025.

Amérique du Nord

L’Asie-Pacifique détenait la part dominante en 2025, évaluée à 24,27 milliards de dollars, et devrait conserver cette part dominante en 2026, avec 25,08 milliards de dollars.

Europe

L'Europe devrait connaître un taux de croissance de 3,8 % dans les années à venir et atteindre 25,08 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique détenait la part dominante en 2025, évaluée à 24,27 milliards de dollars, et devrait conserver cette part dominante en 2026, avec 25,08 milliards de dollars.

NOUS.

En 2025, le marché américain a atteint 20,16 milliards de dollars, tiré par la construction résidentielle, la rénovation de maisons et les applications structurelles.

Japon

La demande est soutenue par l'adoption croissante de produits en bois d'ingénierie, par des pratiques de construction durables et par le besoin de panneaux de haute qualité dans les meubles et les applications intérieures.

En savoir plus

TENDANCES DU MARCHÉ DES PANNEAUX À BASE DE BOIS

Avancées technologiques dans le pressage de panneaux, la finition de surface et l'impression numérique

Les progrès technologiques dans le domaine du pressage des panneaux, de la finition des surfaces et de l’impression numérique sont devenus une tendance importante qui façonne le marché mondial. Les systèmes de presse en continu et les technologies améliorées de contrôle de la presse à chaud améliorent l'uniformité de la densité des panneaux, la précision de l'épaisseur et l'efficacité de la production, permettant aux fabricants d'augmenter leur production tout en réduisant les défauts et la consommation d'énergie. Les progrès en matière de finition de surface, tels que le gaufrage synchronisé, les stratifiés avancés et les revêtements durcis aux UV, permettent aux panneaux de reproduire fidèlement le bois naturel, la pierre et les surfaces texturées à moindre coût. En parallèle, les technologies d'impression numérique permettent des tirages de production courts, des changements de conception rapides et une personnalisation de décor haute résolution pour les meubles et les applications intérieures.

- Par exemple, les panneaux MDF imprimés numériquement sont de plus en plus utilisés dans les meubles modulaires et les solutions murales intérieures pour répondre aux tendances de design en évolution rapide. Ces technologies améliorent la différenciation des produits, prennent en charge des applications haut de gamme et renforcent le positionnement concurrentiel sur les marchés mondiaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’expansion de la fabrication de meubles, en particulier de meubles prêts à assembler et modulaires, stimule la croissance du marché

Les formats prêts à assembler et modulaires s'appuient fortement sur des panneaux d'ingénierie, tels que les panneaux de particules, le MDF et le contreplaqué, en raison de leur stabilité dimensionnelle, de leur épaisseur uniforme et de leur compatibilité avec l'usinage CNC et la logistique des emballages plats. Ces panneaux permettent une production de meubles standardisée en grand volume tout en minimisant les coûts de matériaux et les déchets. Les marques mondiales de meubles et les fabricants régionaux conçoivent de plus en plus d'armoires, d'armoires, d'étagères et de mobilier de bureau autour d'une construction à base de panneaux pour permettre un assemblage rapide, une personnalisation et un transport efficace.

- Par exemple, les systèmes de cuisine et de rangement modulaires utilisent largement des noyaux en MDF laminé et en panneaux de particules pour une qualité de surface et un montage matériel constants. L’urbanisation croissante, les espaces de vie plus petits et les ventes de meubles en ligne accélèrent encore la demande de meubles à panneaux.

RESTRICTIONS DU MARCHÉ

La volatilité de l’offre de bois et de fibre de bois affecte les coûts des intrants, limitant l’expansion du marché

Les fabricants de panneaux dépendent d’un approvisionnement constant en bûches, copeaux et bois recyclé, ce qui les rend vulnérables aux perturbations dues aux politiques de conservation des forêts, aux restrictions d’exploitation, aux événements liés au climat et aux demandes concurrentes de biomasse. Le resserrement de l'offre entraîne souvent de fortes fluctuations des prix des matières premières, réduisant ainsi les marges des producteurs opérant dans le cadre de contrats d'approvisionnement à long terme.

- La disponibilité réduite des grumes en raison de réglementations forestières plus strictes et des perturbations de récolte liées aux conditions météorologiques a fait augmenter les coûts de la fibre pour les producteurs de panneaux de particules et de MDF dans plusieurs régions. De plus, la concurrence croissante pour les résidus de bois provenant des secteurs de la bioénergie et de la pâte à papier met encore plus à rude épreuve la disponibilité. Ces pressions sur les coûts limitent l’expansion des capacités, réduisent la flexibilité des prix et créent une incertitude quant aux décisions d’investissement à long terme dans l’industrie des panneaux dérivés du bois.

OPPORTUNITÉS DE MARCHÉ

Adoption croissante de panneaux à faibles émissions et sans formaldéhyde ajouté pour créer une croissance lucrative

Des réglementations plus strictes sur la qualité de l’air intérieur, des normes de construction écologiques et une sensibilisation accrue des consommateurs poussent àmeublesles fabricants, les constructeurs et les fournisseurs de solutions intérieures doivent se tourner vers des panneaux avec des émissions réduites de composés organiques volatils. Les panneaux MDF et panneaux de particules à faibles émissions formulés avec des liants alternatifs tels que les résines MDI, à base de soja ou de lignine gagnent du terrain dans les meubles résidentiels, les écoles, les établissements de santé et les intérieurs commerciaux.

- Les fournisseurs d'armoires et de meubles modulaires spécifient de plus en plus de panneaux conformes aux normes Phase 2 et E0/E1 du California Air Resources Board (CARB) pour répondre aux exigences réglementaires et de durabilité. Cette transition permet aux producteurs de panneaux de différencier leurs portefeuilles, d'obtenir des prix plus élevés et de renforcer les partenariats avec des clients de meubles et de construction soucieux de l'environnement, soutenant ainsi la croissance à long terme du marché des panneaux à base de bois.

LES DÉFIS DU MARCHÉ

La concurrence des matériaux alternatifs pourrait entraver la croissance du marché

La concurrence des matériaux alternatifs, tels que les plastiques, les métaux et les panneaux à base de ciment, freine la croissance du marché. Dans les applications sujettes à l'humidité, à forte charge ou en extérieur, les matériaux tels que les panneaux en PVC, les panneaux en aluminium, les cadres de meubles en acier et les panneaux en fibrociment surpassent souvent les panneaux à base de bois en termes de durabilité, de résistance à l'eau et de résistance au feu. Ces substituts réduisent les besoins de maintenance et offrent une durée de vie plus longue, ce qui les rend attrayants pour les infrastructures, la construction modulaire et les intérieurs commerciaux.

- Les panneaux PVC et WPC sont largement utilisés dans les armoires de salle de bain et les revêtements extérieurs, où les panneaux MDF ou de particules peuvent être confrontés à des risques de gonflement. De même, les panneaux en fibres-ciment gagnent en popularité dans les systèmes de revêtement mural et de façade en raison de leur résistance au feu et aux intempéries. À mesure que ces alternatives deviennent plus compétitives et plus flexibles en termes de conception, elles limitent la pénétration des panneaux à base de bois dans des segments d’utilisation finale spécifiques.

Analyse de segmentation

Par type de produit

Le segment des panneaux de particules domine en raison de son efficacité, de son prix abordable et de son adéquation

En fonction du type de produit, le marché est sous-segmenté en panneaux de particules, panneaux de fibres à densité moyenne (MDF), panneaux à copeaux orientés (OSB), panneaux souples, contreplaqués et autres.

Le segment des panneaux de particules représentait la plus grande part de marché des panneaux à base de bois, soit 38,5 % en 2025, en raison de sa rentabilité, de son utilisation efficace des résidus de bois et de son adéquation aux meubles produits en série. Il est largement utilisé dans les produits prêts à assembler etmobilier modulaire, les armoires et les étagères, où la sensibilité au prix et les dimensions standardisées sont essentielles. Les progrès en matière de stratification de surface et de résines à faibles émissions ont amélioré son acceptation dans les intérieurs résidentiels. L’urbanisation croissante, le logement abordable et l’expansion de la capacité de fabrication de meubles en Asie-Pacifique et en Europe de l’Est continuent de soutenir la demande.

Le segment des panneaux de fibres de densité moyenne (MDF) est caractérisé par sa finition de surface lisse, sa densité uniforme et sa usinabilité supérieure, ce qui le rend idéal pour les applications décoratives et de précision. Il est largement utilisé dans les façades de meubles, les portes, les moulures, les panneaux muraux et la décoration intérieure où la possibilité de peindre et la flexibilité de conception sont essentielles. L’expansion du mobilier modulaire, de la rénovation intérieure et des solutions de conception personnalisées stimule la consommation de MDF. Le segment devrait croître à un TCAC de 3,7 % au cours de la période d’étude.

Le segment des panneaux à copeaux orientés (OSB) devrait connaître une croissance significative dans les années à venir, grâce à sa résistance structurelle, son avantage en termes de coût par rapport au contreplaqué et son adéquation à diverses applications de construction. Il est largement utilisé dans les revêtements muraux, les toitures, les revêtements de sol et les panneaux structurels des bâtiments résidentiels et commerciaux légers. La croissance de la construction de logements, des bâtiments préfabriqués et des systèmes de construction à base de bois soutient l'adoption des panneaux OSB.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment du meuble domine le marché en raison de l'utilisation intensive du produit

En termes d’application, le marché est classé en meubles, construction, emballage et autres.

Le segment du meuble représentait la plus grande part de 52,8 % en 2025 en raison de l'utilisation généralisée des panneaux de particules et du MDF dans les meubles modulaires, prêts à assembler et destinés au marché de masse. Les panneaux offrent une cohérence dimensionnelle, une facilité d’usinage et un contrôle des coûts, éléments essentiels pour une production à grande échelle. La croissance des ménages urbains, la demande croissante de meubles peu encombrants et l’expansion des ventes de meubles en ligne soutiennent la consommation de panneaux. Les tendances en matière de personnalisation intérieure, notamment les surfaces laminées et imprimées numériquement, augmentent encore l'utilisation des panneaux.

Le segment de la construction devrait également connaître un taux de croissance favorable de 3,8 % sur la période projetée, alimenté par la demande de revêtements structurels, de substrats de revêtement de sol, de toiture et de systèmes de murs intérieurs. Les panneaux OSB et le contreplaqué dominent les utilisations structurelles, tandis que les panneaux MDF et les panneaux de particules conviennent aux applications intérieures. La croissance de la construction résidentielle, des activités de rénovation et des systèmes de construction préfabriqués alimente la demande. Les panneaux à base de bois permettent une construction plus rapide, une flexibilité de conception et une efficacité matérielle par rapport aux matériaux traditionnels. Les pratiques de construction axées sur le développement durable et l'adoption accrue de systèmes en bois d'ingénierie soutiennent davantage l'utilisation de panneaux, en particulier dans les bâtiments de faible hauteur et les applications architecturales intérieures dans les régions développées et émergentes.

Le segment de l’emballage connaît une croissance favorable tout au long de la période de prévision, stimulée par le besoin de solutions d’emballage durables, réutilisables et porteuses. Les panneaux sont utilisés dans les caisses industrielles, les palettes, les boîtes etemballage de protectionpour les machines lourdes, l'électronique et les biens d'exportation. La croissance du commerce mondial, de la fabrication industrielle et de la logistique soutient la demande. Par rapport au bois massif, les panneaux offrent une meilleure stabilité dimensionnelle et une utilisation efficace des matériaux.

Perspectives régionales du marché des panneaux à base de bois

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Wood Based Panel Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la part dominante en 2025, évaluée à 24,27 milliards de dollars, et devrait conserver cette part dominante en 2026, avec 25,08 milliards de dollars. La croissance est tirée par l’urbanisation, la construction de logements et l’expansion de la capacité de fabrication de meubles. La Chine domine la production et la consommation régionales, soutenues par une fabrication de panneaux à grande échelle et des industries de meubles orientées vers l'exportation. La hausse des revenus de la classe moyenne en Inde, en Asie du Sud-Est et dans d’autres marchés émergents alimente la demande de meubles et de solutions d’intérieur abordables. Les panneaux de particules et les MDF connaissent une forte croissance sur les marchés du mobilier et des armoires modulaires, tandis que l'adoption des panneaux OSB augmente progressivement dans le secteur de la construction.

Marché chinois des panneaux à base de bois

En 2025, le marché chinois a atteint 24,76 milliards de dollars en raison de sa vaste base de fabrication de meubles, de ses activités de construction et de sa production orientée vers l'exportation. Les panneaux de particules et le MDF dominent en raison de leur utilisation intensive dans les meubles, armoires et aménagements intérieurs prêts à assembler, tandis que le contreplaqué reste important dans la construction etconditionnement. Le pays bénéficie de pôles manufacturiers à grande échelle, d’une production rentable et d’une forte demande intérieure en matière de logements urbains et de rénovation. Les réglementations environnementales et les normes d’émission incitent progressivement les fabricants à se tourner vers des panneaux à faibles émissions et à valeur ajoutée.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L'Amérique du Nord est également un contributeur important au marché et devrait atteindre 23,76 milliards USD en 2026, stimulé par la construction résidentielle, les activités de rénovation et la demande de meubles aux États-Unis. Les panneaux à copeaux orientés jouent un rôle crucial en raison de leur acceptation généralisée dans les applications structurelles, notamment les revêtements muraux, les toitures et les revêtements de sol. Une forte préférence pour les maisons à ossature bois et les constructions préfabriquées soutient une consommation soutenue d’OSB. De plus, la demande de MDF et de panneaux de particules est soutenue par la fabrication d'armoires et les projets de rénovation intérieure. Des réglementations strictes sur la qualité de l’air intérieur encouragent l’adoption de panneaux à faibles émissions. Des ressources forestières stables, un leadership technologique en matière de pressage continu et de solides réseaux de distribution renforcent la structure de marché mature mais résiliente de la région.

Marché américain des panneaux à base de bois

En 2025, le marché américain a atteint 20,16 milliards de dollars, tiré par la construction résidentielle, la rénovation de maisons et les applications structurelles. Les panneaux de copeaux orientés sont le produit dominant, largement utilisé dans les revêtements muraux, les toitures et les revêtements de sol en raison de leur forte acceptation dans les codes du bâtiment et dans la construction à ossature bois.

Europe

L'Europe devrait connaître un taux de croissance de 3,8 % dans les années à venir et atteindre 25,08 milliards de dollars en 2026. La croissance de la région est tirée par une forte demande de panneaux de particules et de MDF dans les meubles modulaires, les aménagements intérieurs et les substrats de revêtement de sol. L'utilisation élevée de bois recyclé et de bois certifié soutient le respect des normes environnementales. La demande de construction, en particulier pour les panneaux OSB, est soutenue par des activités axées sur la rénovation et des programmes de construction économes en énergie.

Marché britannique des panneaux à base de bois

Le marché britannique a atteint 2,98 milliards de dollars en 2025, ce qui représente environ 3,0 % des revenus du marché mondial.

Marché allemand des panneaux à base de bois

Le marché allemand a atteint environ 4,73 milliards de dollars en 2025, soit environ 4,2 % des ventes mondiales.

l'Amérique latine

L’Amérique latine connaît une croissance régulière et devrait atteindre une valorisation de 9,18 milliards USD en 2026, tirée par l’abondance de ressources forestières, une production orientée vers l’exportation et une demande intérieure croissante de construction. Le Brésil et le Chili sont d'importants producteurs de panneaux de particules, de MDF et de contreplaqué, tirant parti des approvisionnements en bois issus des plantations. La fabrication de meubles et la construction résidentielle stimulent la consommation régionale, tandis que les exportations approvisionnent les marchés nord-américains et européens. La croissance de la région est modérée par la volatilité économique et les contraintes infrastructurelles dans certains pays.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique se développent progressivement, tirés par la construction, l'aménagement intérieur et les importations de meubles, notamment dans les développements urbains et commerciaux. Les ressources locales limitées en bois conduisent à une forte dépendance à l’égard des importations de panneaux et de matières premières. La demande est concentrée dans les logements résidentiels, les projets hôteliers et les intérieurs commerciaux, le MDF et les panneaux de particules étant largement utilisés pour les meubles et les armoires.

Marché des panneaux à base de bois en Arabie Saoudite

L'Arabie saoudite a touché 2,44 milliards de dollars en 2025, ce qui représente environ 2,0 % des revenus mondiaux des panneaux à base de bois.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs adoptent des stratégies d’expansion commerciale pour maintenir leurs positions

Les fabricants développent leurs activités pour acquérir un avantage concurrentiel dans le secteur et atténuer les menaces posées par les nouveaux entrants. Certains des principaux acteurs du marché comprennent Kronoplus Limited, EGGER, West Fraser Timber Co., ARAUCO et Georgia-Pacific. Les acteurs du marché sont en concurrence féroce avec les acteurs internationaux et régionaux qui disposent de vastes réseaux de distribution, d’une expertise réglementaire et de fournisseurs établis. De plus, les entreprises concluent des contrats, des acquisitions et des partenariats stratégiques avec d'autres leaders pour étendre leur portée.

LISTE DES PRINCIPALES ENTREPRISES DE PANNEAUX À BASE DE BOIS PROFILÉES

- Kronoplus Limitée(ROYAUME-UNI.)

- EGGER (Autriche)

- Compagnie de bois de West Fraser.(Canada)

- ARAUCO(Chili)

- Géorgie-Pacifique(NOUS.)

- Société Weyerhaeuser(NOUS.)

- Duratex (Brésil)

- Greenply (Inde)

- Kastamonu Entegre (Turquie)

- Groupe Swiss Krono (Suisse)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2023 :Roseburg a annoncé un investissement pluriannuel de 700 millions de dollars dans la fabrication du sud de l'Oregon, y compris deux nouvelles installations liées aux panneaux (MDF/HDF et composants), les deux nouvelles usines devant entrer en activité en 2025.

- Avril 2023 :Kronospan a annoncé l'agrandissement de son usine d'OSB de 350 millions de dollars sur son site d'Oxford, en Alabama, ciblant directement la demande de panneaux de construction tout en soulignant également les améliorations de capacité adjacentes en MDF/panneaux de particules en cours dans le même complexe.

- Septembre 2022 :Le conseil d'administration d'ARAUCO a approuvé la construction d'une nouvelle ligne MDF à Zitácuaro, au Mexique (estimée à 235 millions de dollars), conçue pour ajouter environ 300 000 m³/an de capacité MDF et dont la mise en service est prévue au deuxième trimestre 2025.

- Septembre 2020 :L'usine EGGER de Lexington, en Caroline du Nord, a démarré la production (panneaux de particules avec capacité de laminage TFL), marquant ainsi un nouvel ajout majeur à l'approvisionnement en panneaux à base de bois en Amérique du Nord, lié à un investissement total d'environ 700 millions de dollars dans le projet.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 3,9 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) Volume (millions de mètres cubes) |

|

Segmentation |

Par type de produit, application et région |

|

Par type de produit |

· Panneaux de particules · Panneaux de fibres de densité moyenne (MDF) · Panneaux à copeaux orientés (OSB) · Planche souple · Contreplaqué · Autres |

|

Par candidature |

· Meubles · Construction · Emballage · Autres |

|

Par géographie |

· Amérique du Nord (par type de produit, application et pays) o États-Unis (par application) o Canada (par demande) · Europe (par type de produit, application et pays/sous-région) o Allemagne (par application) o France (par candidature) o Italie (par candidature) o Royaume-Uni (par application) o Reste de l'Europe (par application) · Asie-Pacifique (par type de produit, application et pays/sous-région) o Chine (par application) o Japon (par application) o Inde (par application) o Corée du Sud (par application) o Reste de l'Asie-Pacifique (par application) · Amérique latine (par type de produit, application et pays/sous-région) o Brésil (par candidature) o Mexique (par candidature) o Reste de l'Amérique latine (par application) · Moyen-Orient et Afrique (par type de produit, application et pays/sous-région) o Arabie Saoudite (par application) o Afrique du Sud (par candidature) o Reste du Moyen-Orient et de l'Afrique (par application) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 126,58 milliards de dollars en 2025 et devrait atteindre 177,03 milliards de dollars d'ici 2034.

Le marché enregistrera un TCAC de 3,9% au cours de la période de prévision.

Le segment des applications de meubles était en tête en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Kronoplus Limited, EGGER, West Fraser Timber Co., ARAUCO et Georgia-Pacific comptent parmi les principaux acteurs du marché.

Les principaux moteurs de croissance sont l’expansion de la fabrication de meubles et de la construction résidentielle, ainsi que l’essor des meubles modulaires et prêts à assembler.

Les principaux facteurs qui devraient favoriser l'adoption du produit sur le marché sont les avantages en termes de coûts par rapport au bois massif, l'utilisation efficace des résidus de bois et la compatibilité avec la fabrication automatisée.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés