細胞治療の市場規模、シェアおよび業界分析(治療タイプ別(CAR-T細胞療法、TCR-T細胞療法、ナチュラルキラー(NK)細胞など)、製品別(キムリア、イエスカルタ、テカルトゥス、ブレヤンジ、アベクマ、カーヴィクティなど)、適応症別(腫瘍学など)、エンドユーザー別(病院およびクリニック、専門クリニックなど)、地域別)予測、2026 ~ 2034 年

主要市場インサイト

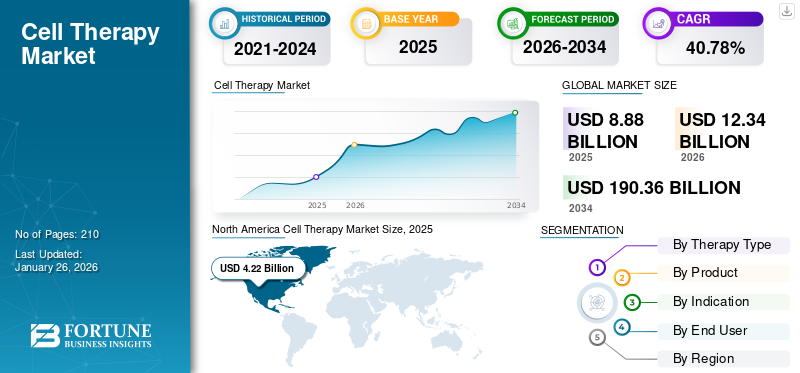

世界の細胞治療市場規模は2025年に88億8,000万米ドルと評価され、2026年の123億4,000万米ドルから2034年までに1,903億6,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)40.78%を示すと予測されている。北米は2025年に47.54%の市場シェアを占め、細胞治療市場を支配した。

細胞療法または細胞ベースの療法は、疾患を治療または予防するために患者に移植された生細胞を投与することを含む医療処置です。これらの治療用細胞は、患者自身(自家)またはドナー(同種異系)から収集し、研究室で改変して、罹患細胞の破壊、組織の再生、または正常な細胞機能の回復の能力を高めることができます。世界市場は、さまざまな治癒不可能な病気を治療する需要の高まり、規制当局の承認の拡大と促進された経路、投資と戦略的提携の増加に支えられ、急速に成長しています。

市場は大手企業が独占しているバイオ医薬品ノバルティス AG、ギリアド サイエンシズ、インク、ブリストル マイヤーズ スクイブなどが最前線にいます。幅広い製品の入手可能性、多額の研究開発投資、進歩するパイプラインなどの要因が、世界市場におけるこれらの企業の優位性を支えてきました。

日本の細胞治療市場インサイト

日本では、再生医療の推進や高度なヘルスケア技術への投資拡大を背景に、細胞治療分野の重要性が急速に高まっています。医療機関や企業は、細胞培養技術の進化、製造プロセスの標準化、治療の安全性と効果を高めるプラットフォーム整備を進め、臨床応用の加速を目指しています。また、規制整備や産学連携の強化により、革新的治療の開発環境が整いつつあります。グローバルで細胞治療技術が発展する中、日本にとっては、国際競争力のある再生医療エコシステムを構築し、次世代医療の中心的役割を担う絶好の機会となっています。

市場ダイナミクス

市場の推進力

市場の成長を促進する腫瘍学および希少疾患における高いアンメットメディカルニーズ

腫瘍学および希少疾患における高いアンメットメディカルニーズは、細胞療法の導入を促進する上で重要な役割を果たしています。腫瘍学(特に再発/難治性癌)と希少遺伝病の両方において治癒的な一回限りの治療の可能性があるため、細胞治療は優先度の高い分野となっています。現在、希少疾患の約 95% には米国 FDA が治療法を承認していないものがあります。そのような場合、これらの治療法は、その多くが乳児期に致死的である希少な遺伝性疾患に対処できる可能性があります。さらに、細胞療法の個別化された性質は、多くの希少疾患の固有の遺伝的基盤を治療するために必要な精密医療とよく一致します。 これらの要因により、細胞治療の需要が急速に増加し、世界市場の成長を推進しています。さらに、CAR-Tおよびその他の改変T細胞療法における臨床の急速な進歩と、承認およびラベルの拡大の増加により、市場の成長がさらに推進されています。

- 2025年8月に発表された世界保健機関の報告書によると、2021年には世界中で約774万人が鎌状赤血球症を抱えて暮らしていました。このような患者数の多さにより、標的療法に対する需要が増加し、世界の細胞療法市場の成長を促進すると予想されます。

市場の制約

市場拡大を制限する安全性への懸念と臨床リスク

細胞治療に関連する安全性への懸念と臨床リスクにより、市場の成長はある程度制限されます。これらの懸念には、細胞の増殖能による腫瘍形成、拒絶反応や免疫反応などがあります。移植片対宿主病 (GVHD)、および望ましくない領域への誤った細胞移動。さらに、サイトカイン放出症候群(CRS)や神経毒性などの重篤な副作用は生命を脅かす可能性があり、専門的な治療が必要になります。これにより、治療は ICU サポートのある認定病院に限定され、広範な導入が制限されます。

- たとえば、Gilead Sciences, Inc. の Yescarta (axicabtagene ciloleucel) によると、大細胞型 B 細胞リンパ腫 (LBCL) 患者の約 32% でグレード 3 以上の神経毒性が発生しました。

市場機会

有利な成長機会を創出する同種細胞療法の出現

同種異系細胞療法は、健康なドナー細胞を「既製の」ソリューションとして活用する、革新的な医療アプローチとして登場しています。これらの治療法は、患者固有の自己治療法と比較して、拡張性が向上し、コストが削減され、治療の開始が迅速になります。この拡大する分野は、遺伝子工学と製造における技術の進歩によって推進されており、腫瘍学、自己免疫疾患、神経学的状態に焦点を当てた投資と臨床研究が増加しています。

- たとえば、2025 年 6 月に、Allogene Therapeutics は ALLO-316 のフェーズ 1 データを発表しました。候補は CD70 を標的とする AlloCAR T 治験製品であり、CD70 TPS ≧ 50% の進行または転移性腎細胞癌 (RCC) を有する個人に臨床上の利益を提供する可能性を示しました。

細胞治療市場の動向

血液学を超えたアプリケーションの拡大は重要な市場トレンドの 1 つ

現在、市場は血液がんによって占められています。しかし、近年、運営会社は固形腫瘍に対する細胞療法の開発に焦点を移しつつあります。巨大な未開発市場のため、企業は現在、抗原エスケープを克服するために複数の抗原を同時に認識する(デュアルまたはトリCAR)ようにCAR T細胞を設計中です。取り組みが強化されるにつれ、規制当局も固形腫瘍用の革新的な製品の承認に協力的になっています。

- たとえば、2024 年 2 月に米国 FDA は、Iovance Biotherapeutics, Inc. が開発した AMTAGVI (lifileucel) を承認しました。これは、進行性黒色腫を対象とする T 細胞免疫療法です。

市場の課題

市場の成長を制限する高額な治療費

市場の成長に課題をもたらしている主な要因の 1 つは、治療費の高さです。これらの治療法は、大規模な研究開発と関連コストのため、多くの場合、高価です。このため、特に医療予算が限られている新興国では、アクセスが制限されます。さらに、入院、モニタリング、フォローアップケアなどの関連サポート費用がさらに患者の経済的負担となります。

- たとえば、2025 年 7 月に更新された Drugs.com のデータによると、Yescarta の価格は 1 治療レジメンあたり約 537,592 米ドルです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

治療タイプ別

CAR-T細胞療法分野の成長を促進するための高い導入と投資サポート

治療の種類に基づいて、市場はCAR-T細胞療法、TCR-T細胞療法、ナチュラルキラー(NK)細胞などに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

のCAR-T細胞療法このセグメントは、2024 年に支配的な市場シェアを占めました。これは、規制当局の承認の増加、市場での強力な採用、堅牢な臨床パイプライン、革新的な製品開発のための広範な投資サポートなどのさまざまな要因に起因すると考えられます。さらに、いくつかの運営会社は、規制当局の承認を得るために臨床候補者を前進させるために積極的に投資を行っています。上記のすべての要因が重なり、セグメントの成長が促進されると予想されます。

- 2025 年 5 月に国立バイオテクノロジー情報センター (NCBI) で発表された研究によると、ClinicalTrials.gov に登録されている CAR-T 臨床試験の数は、2024 年 4 月の時点で 1,580 件でした。

製品別

幅広い患者層が Yescarta セグメントの成長に貢献

製品に基づいて、市場はKymriah、Yescarta、Tecartus、Bryanzi、Abecma、Carvyktiなどに分類されます。

Yescarta セグメントは、2024 年の市場で圧倒的なシェアを占めました。この治療法の優位性は、対象となる患者数の多さ、有利な償還状況、承認された適応症の広さによって主に推進されています。さらに、世界中に広がる広範な販売ネットワークもセグメントの成長を促進しました。

- たとえば、Yescarta の製造元である Kite Pharma は、世界中に 570 以上の認定治療センター (ATC) を持ち、その中には患者が CAR T 細胞療法を受けることができる米国の 160 以上の治療センターも含まれます。

Abecma セグメントは、調査期間を通じて 14.66% の成長率を示す可能性があります。

適応症別

多数の承認製品が腫瘍学分野の成長を促進

適応症に関しては、市場はがん領域とその他に分類されます。

オンコロジー部門は、2024 年に細胞療法市場で最大のシェアを獲得しました。2025 年には、この部門が 100.0% のシェアで優勢になると予想されます。このセグメントの優位性の主な要因としては、多数の承認製品、急速に拡大する臨床パイプライン、固形腫瘍への適応拡大、強力な投資の流れなどが挙げられます。さらに、市場エンティティ間の戦略的コラボレーションの増加により、セグメントの成長がさらに強化されます。

- たとえば、2024 年 5 月にジャーナル Nature に掲載された研究によると、5,639 件のインターベンショナルがん細胞療法臨床試験が登録されており、がん/腫瘍学を適応とする進行中の試験も多数あります。

その他のセグメントは、2032 年に市場評価額が 0 億 1,000 万米ドルに達すると予測されています。

エンドユーザー別

病院やクリニックでの細胞治療の利用可能性の向上がセグメントの成長を推進

エンドユーザーに基づいて、市場は病院とクリニック、専門クリニックなどに分類されます。

2024 年には、病院およびクリニック部門がエンドユーザーの観点から最大のシェアを獲得して市場を独占しました。病院と診療所は、細胞療法を簡単に実施できる主な場所です。これは、大病院における専門的なインフラの存在、集学的ケアの利用可能性、および償還枠組みとの整合性によるものです。さらに、細胞治療を提供する病院の増加もこの分野の成長を支えています。この部門は2025年に52.7%のシェアを獲得する予定です。

- たとえば、2025 年 5 月、インドのチェンナイにあるカーヴェリー病院は、がん治療のためのキメラ抗原受容体 T 細胞 (CAR-T) 療法を開始しました。

専門クリニックセグメントは、調査期間中に 42.11% の CAGR で成長すると予測されています。

細胞治療市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されます。

北米

North America Cell Therapy Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に21億9000万米ドルで世界市場を独占し、2024年にも30億3000万米ドルでトップシェアを占めた。この地域の優位性は主に、多数の商品化製品、高度な償還枠組み、運営会社による広範な臨床パイプラインによって推進されています。 2025 年、米国市場は 39 億 3,000 万米ドルに達すると推定されています。医師や患者の間での認識と受け入れの高まりと相まって、多額の投資流入が米国市場の成長を支えてきました。

- たとえば、2025 年 7 月、アストラゼネカは米国の研究開発および製造拠点全体に 5,000 万ドルの投資を発表しました。これには、カリフォルニアとメリーランド州での細胞治療用の先進的な次世代製造施設の開発が含まれます。

アジア太平洋とヨーロッパ

アジア太平洋地域とヨーロッパの市場は、今後数年間で注目すべき速度で成長すると予想されます。予測期間中、欧州市場はCAGR 36.55%で成長すると予想されており、これは全地域の中で2番目に大きい地域であり、2025年には評価額23億9,000万米ドルに達します。この地域の成長は、新たな適応症の承認における規制当局の役割の増大に支えられた、強力な研究開発と臨床採用によって促進されます。これらの要因を背景に、英国、ドイツ、フランスなどの国々は、2025年にそれぞれ3億8,000万米ドル、5億8,000万米ドル、4億米ドルの評価額を記録すると予想されています。ヨーロッパに次いで、アジア太平洋市場は2025年に14億5,000万米ドルに達し、世界市場で3番目に大きい地域の地位を確保する見込みです。この地域では、インドと中国の市場は2025年にそれぞれ00.8億米ドルと5.2億米ドルに達すると推定されています。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカの市場は、調査期間中に成長率が鈍化すると予想されます。ラテンアメリカ市場は、2025 年に 4 億 8,000 万米ドルの価値を記録すると推定されています。これらの地域での細胞療法の導入は、インフラストラクチャとコストの制約により依然として限られています。中東およびアフリカでは、GCC は 2025 年に 1 億 9 千万米ドルの価値に達する予定です。

競争環境

主要な業界プレーヤー

研究開発活動への注力と製品ラインナップの拡大が、大手企業の圧倒的な地位を支える

世界の細胞療法市場は、革新的なプラットフォームに注力する新興プレーヤーや専門のスタートアップ企業の数が増加している一方で、大きな市場シェアを保持している大手バイオ医薬品企業がほとんど存在しない、半細分化された構造を特徴としています。この市場では、Novartis AG、Gilead Sciences, Inc. (Kite Pharma)、Bristol-Myers Squibb Company、Johnson & Johnson (Janssen Biotech) などの企業が有力なプレーヤーとなっています。これらの企業は、現在の市場で最も広く採用されている製品である承認済みの CAR-T 療法を提供しています。

他の著名な企業には、Iovance Biotherapeutics、Fate Therapeutics、Adaptimmune などが含まれます。これらの企業は、市場での存在感を強化するために、戦略的提携、臨床パートナーシップ、ライセンス契約に重点を置いています。

- たとえば、2025 年 4 月、Fate Therapeutics は、治験中の既製の人工多能性幹細胞 iPSC 由来 CAR T 細胞療法で再生医療先端療法 (RMAT) の指定を取得しました。

プロファイルされた主要な細胞療法会社のリスト

- バーテックス・ファーマシューティカルズ・インコーポレーテッド(米国)

- バイエルAG(ドイツ)

- ノバルティス AG (スイス)

- ギリアド・サイエンシズ社(私たち。)

- F. ホフマン・ラ・ロシュ社(スイス)

- ブリストル・マイヤーズ スクイブ社(私たち。)

- アダプティミューン(米国)

- IOVANCE Biotherapeutics, Inc.(私たち。)

- フェイト・セラピューティクス

- ジョンソン・エンド・ジョンソン(私たち。)

主要な産業の発展

- 2025 年 6 月:欧州医薬品庁 (EMA) は、欧州連合 (EU) における新しい幹細胞療法であるゼムセルプロの条件付き販売承認を与えるよう勧告しました。成人の血液悪性腫瘍の治療に適応されます。

- 2025 年 6 月:ブリストル・マイヤーズ スクイブ社は、多発性骨髄腫治療用のAbecmaと大細胞型B細胞リンパ腫(LBCL)およびその他のリンパ腫治療用のBryanziというCAR T細胞療法の両方について米国FDAの承認を発表した。

- 2025 年 4 月:Thermo Fischer Scientific Inc. は、研究から商業化までのエンドツーエンドの細胞療法開発を促進するために、カリフォルニアに新しい施設である米国先端治療コラボレーション センター (ATxCC) を導入しました。

- 2024 年 8 月:米国 FDA は、進行性滑膜肉腫患者の治療のために、初の T 細胞受容体 (TCR) 療法であるアファミトレジェン オートロイセルまたはアファミセル (Tecelra) を承認しました。

- 2024 年 4 月:インド大統領は、インド初の国産抗がんCAR-T細胞療法であるNexCAR19を発売しました。これはタタ記念センター、IIT ボンベイ、および ImmunoACT によって開発されました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 ~ 2034 年の CAGR は 40.78% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

治療タイプ別 · CAR-T細胞療法 · TCR-T細胞療法 · ナチュラルキラー (NK) 細胞 · その他 |

|

製品別 · キムリア · イエスカルタ · テカルトゥス · ブレヤンツィ · アベクマ · カルヴィクティ · その他 |

|

|

適応症別 · 腫瘍学 · その他 |

|

|

エンドユーザー別 · 病院とクリニック · 専門クリニック · その他 |

|

|

地理別 · 北米 (治療の種類、製品、適応症、エンドユーザー、および国別) o 米国 o カナダ · ヨーロッパ (治療の種類、製品、適応症、エンドユーザー、および国/サブ地域別) o ドイツ o イギリス o フランス o スペイン o イタリア o スカンジナビア o ヨーロッパのその他の地域 · アジア太平洋 (治療の種類、製品、適応症、エンドユーザー、および国/サブ地域別) o 中国 o 日本 o インド o オーストラリア o 東南アジア o アジア太平洋地域のその他の地域 · ラテンアメリカ (治療の種類、製品、適応症、エンドユーザー、および国/サブ地域別) o ブラジル o メキシコ o ラテンアメリカのその他の地域 · 中東およびアフリカ (治療の種類、製品、適応症、エンドユーザー、および国/サブ地域別) o GCC o 南アフリカ · 中東およびアフリカのその他の地域 |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に88億8000万米ドルに達し、2034年までに1903億6000万米ドルに達すると予測されている。

2025年、市場価値は88億8000万米ドルに達した。

市場は、2026年から2034年の予測期間中に40.78%のCAGRを示すと予想されます。

2025 年には、CAR-T 細胞療法セグメントが療法の種類ごとに市場をリードしました。

市場を牽引する主な要因には、腫瘍学および希少疾患における高い満たされていない医療ニーズ、規制当局の承認の拡大と加速化された経路、投資と戦略的提携の増加が含まれます。

Novartis AG、Gilead Sciences, Inc.、および Bristol Myers Squibb は、市場の著名なプレーヤーの一部です。

2025 年には北米が市場を独占しました。

個別化医療への移行とそれを支援する規制シナリオは、製品の採用を促進すると予想される要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

関連レポート