腫瘍治療薬市場規模、シェアおよび業界分析、薬剤クラス別(細胞毒性薬{アルキル化剤、代謝拮抗薬など)、標的薬{モノクローナル抗体など}、ホルモン薬など)、治療法別(化学療法、標的療法、免疫療法など)、適応症別(肺がん、胃がん、結腸直腸がん、乳がん、前立腺がん)がん、その他)、剤形別(固体{錠剤およびカプセル}、液体および注射剤{プレフィルドシリンジおよびその他})、流通チャネル別(病院薬局、小売薬局およびその他)、および地域予測、2026~2034年

(有効期限 15th Jul 2026)

がん治療薬の市場規模と将来展望

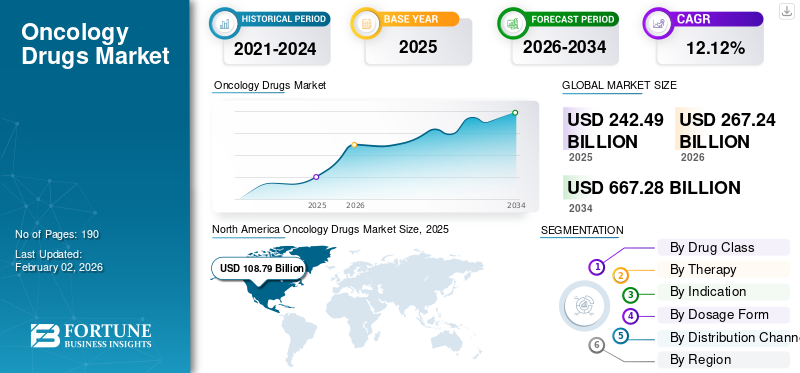

世界の抗がん剤市場規模は、2025年に2,564億6,000万米ドルと評価されました。同市場は、2026年の2,863億6,000万米ドルから2034年には6,975億9,000万米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は11.77%を示す見込みです。地域別では北米が抗がん剤市場を主導し、2025年時点で45.44%の市場シェアを占めました。

腫瘍治療薬とは、固形腫瘍や血液悪性腫瘍などのさまざまな形態のがんの治療に使用される処方薬を指します。世界市場は、特に画期的な製品の発売と相まって、がん患者の多大な負担によって、かなりの成長率で成長すると予測されています。もう一つの重要な要因は、以下のような診断技術の革新により、がんの初期段階で治療を開始する傾向が増加していることです。バイオマーカーテスト中。さらに、最近では大ヒット薬がいくつか発売されており、がんの総支出のかなりの部分がこれらの治療法に集中しており、再び市場の成長につながっています。さらに、コンパニオン診断、現実世界の証拠、支払者の費用対効果にますます基づいた薬物摂取などの他の要因も、市場の成長にさらに推進力を与えると予想されます。

- 例えば、2025年12月、米国食品医薬品局は、アンドロゲン受容体指向療法で以前に治療された有害なBRCA変異(BRCAm)(生殖系列および/または体細胞)関連転移性去勢抵抗性前立腺がん(mCRPC)を有する成人に対するファーマアンド社のルカパリブ(ルブラカ)の標的療法を承認した。さらに、患者は FDA 承認のコンパニオン診断薬 (CDx) を使用した治療に選択される必要があります。

また、Merck & Co., Inc.、AstraZeneca、Bristol-Myers Squibb Company などのいくつかの製薬会社が市場の主要プレーヤーの 1 つです。これらの企業は、革新的な新薬の発売に向けた製品パイプラインの強化と併せて、小規模企業の買収などの戦略的取り組みに焦点を当てています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

がん治療薬市場の動向

高価値の標的薬剤の早期使用革新的な配信で市場動向を装う

世界市場で見られる最も重要な傾向としては、病気の初期段階でのプレミアム医薬品の利用が増加していることが挙げられます。がんの再発予防はがんによる経済的負担の軽減につながるため、市場は転移性疾患のみの治療から、治癒の可能性が高い疾患の初期段階の治療へと移行しつつあります。いずれかの標的療法がイベントフリー生存または再発減少の見込みを示している場合、その療法は標準的な周術期経路の一部となり、治療の摂取量が大幅に増加します。もう 1 つの重要な傾向は、高度な皮下製剤の開発です。これにより、点滴センターのスループットが向上し、看護時間が短縮され、患者エクスペリエンスが向上します。これにより、医薬品が同じでジェネリック医薬品との競争に直面している場合でも、より迅速な製品採用をサポートできます。

- 2025年12月、欧州医薬品庁は、シスプラチンを含む化学療法が受けられない筋層浸潤性膀胱がん(MIBC)を患う成人を対象に、PD-1阻害剤であるキイトルーダ(ペムブロリズマブ)と併用したPADCEV(エンフォルツマブ ベドチン)のタイプIIバリエーション申請を審査のために検証した。この承認は周術期のレジメンを対象としたものでした。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場の成長を促進する先進的な製品の発売による患者への多大な負担

世界中の先進国と新興国の両方で、乳がん、肺がんなどのさまざまながんの罹患率と発生率が人口の間で大幅に増加しています。この状態の有病率が増加している主な要因としては、次のようなものがあります。タバコ喫煙、紫外線への曝露量の増加、汚染レベルの上昇、食事パターンの変化などが挙げられます。さらに、抗体薬物複合体など、いくつかの先進的な治療法が市場に投入されています。これらの治療法は、標的薬物の特異性と細胞毒性物質の腫瘍を殺す力を組み合わせており、以前の治療後でも強力な効果が得られます。これらすべての要因が集合的に、予測期間全体にわたって腫瘍治療薬市場の成長を推進します。

- 2026 年の米国癌協会の統計によると、2026 年には米国で推定 2,114,850 人の新規癌患者と 626,140 人の癌による死亡が発生すると予測されています。

- 欧州委員会の 2026 年の統計によると、欧州連合では毎年推定 370 万人の新たながん患者が発生しています。

市場の制約

市場の広範な成長を制限する償還圧力

この市場の高い成長率を抑制する最も重要なパラメータは、特定の高額な抗がん剤が医療保険支払者による価格と比較した明確な生存率または生活の質の利益を必要とすることが多いという事実です。臨床有効性の証拠が不足しているプレミアム医薬品の場合、または比較医薬品の選択肢が検討されている場合、償還の決定が遅れることが多く、その結果、摂取の遅れにつながります。これらの医薬品が償還サポートを受けている場合でも、事前の許可が必要であること、これらの医薬品へのアクセスを提供するセンターの数が限られていること、および一連の治療規則により、それらへのアクセスは制限されています。これは、特殊なインフラストラクチャを必要とする放射性リガンド治療や細胞治療などの最先端の治療に特に関係します。これにより、製品の採用が不均一になり、予測期間全体にわたる市場の成長が制限されます。

- 例えば、2026年2月、英国の国立医療評価機構(NICE)は、最初のガイダンス草案でファイザーのイブランスを、薬の高コストを明示的に引用し、費用対効果の限界によるアクセス障壁を例証して拒否した。

市場機会

市場成長への道を提供する併用療法の成長

市場の成長に大きな割合を占める次の治療法は、標的療法と併用される免疫療法などのがん治療の併用療法です。これらの治療法を併用すると、反応の深さと持続性を改善する臨床結果を生み出す可能性があります。併用療法で使用される 2 つの薬剤が機構的に相補的である場合、これらの併用により非反応者が反応者に変換され、対象となる患者集団が拡大する可能性があります。これにより、腫瘍分野の価値成長の次の波が生まれると期待されています。

- たとえば、2025年11月、米国FDAは、切除可能な胃または胃食道接合部を有する成人を対象に、術前補助および補助療法としてデュルバルマブ(イミフィンジ、アストラゼネカ)とフルオロウラシル、ロイコボリン、オキサリプラチン、ドセタキセル(FLOT)化学療法の併用を承認し、続いて単剤デュルバルマブを承認した。腺癌 (GC/GEJC)。

市場の課題

複雑な治療薬の製造と供給の制約が市場の成長に課題をもたらす

腫瘍治療薬市場に関連する課題の一部は、いくつかの新しい腫瘍治療薬の製剤が複雑な製造を必要とするという事実です。これは、抗体薬物コンジュゲートおよび放射性リガンド療法。これらの複雑な治療法には、結合化学、無菌充填仕上げ、放射性同位体の取り扱い要件が必要です。さらに、放射性医薬品の場合、同位体は急速に崩壊するため、生産と流通を緊密に調整する必要があります。これにより、患者が主要な薬剤にアクセスできなくなり、主要な治療法の早期導入の可能性もなくなるため、市場の成長が大幅に抑制されます。このような課題は、市場の成長率がさらに高まる可能性を低下させます。

- たとえば、2025 年 5 月、放射性医薬品バイオテクノロジー大手の ITM アイソトープ テクノロジーズ ミュンヘン SE (ITM) と Radiopharm Theranostics は、ルテチウム 177 の生産能力を確保する合意を発表しました。

セグメンテーション分析

薬物クラス別

分野別優位性をもたらす標的医薬品の多額のコストと堅調な採用率

薬物クラスセグメントに基づいて、市場は細胞毒性薬、標的薬、ホルモン薬などに分類されます。細胞毒性薬セグメントは、アルキル化剤、代謝拮抗剤などにさらにサブセグメント化できます。分子標的薬セグメントはさらにモノクローナル抗体とその他に分類されます。

薬剤クラスセグメントに関しては、標的薬剤セグメントががん治療薬市場で最大のシェアを占めると推定されています。この部門の圧倒的な市場シェアは、キイトルーダ(ペムブロリズマブ)やオプジーボ(ニボルマブ)などのいくつかの分子標的薬が革新的ながん治療法の最前線に立つことが多いという事実によるものです。さらに、標的医薬品セグメントは、最も価値のあるイノベーションが行われている医薬品クラスでもあります。

- 例えば、2024年4月、アストラゼネカと第一三共は、以前に全身治療を受けており、満足のいく代替治療選択肢がない切除不能または転移性HER2陽性(IHC 3+)固形腫瘍を患う成人患者の治療を目的としたエンヘルツ(トラスツズマブ デルクステカン)の米国食品医薬品局の承認を取得した。このような主要製品の承認は、予測期間全体のセグメントの成長を大きく推進します。

細胞毒性薬セグメントは、予測期間中に 11.43% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

セラピーによる

部位別優位性を可能にする標的療法の強力な採用

治療法に基づいて、市場は化学療法、標的療法、免疫療法などに分類されます。

2025 年には、標的療法セグメントが世界市場の支配的な収益シェアを占めました。部分的な優位性は、患者の生存の可能性を高めるがん細胞攻撃の精度の向上や、がん細胞の増殖を助ける特定の遺伝子やタンパク質の標的化など、この治療法の特定の利点に起因すると考えられています。

- 例えば、2026年2月、米国FDAは、プラチナ耐性上皮性卵巣がん、卵管がん、または原発性腹膜がんの成人患者を対象に、ベバシズマブの有無にかかわらず、ペムブロリズマブ(キイトルーダ、メルク)、ならびにペムブロリズマブおよびベラヒアルロニダーゼα-pmph(キイトルーダ、メルク)とパクリタキセルの併用を承認した。 FDA認可の検査によって腫瘍がPD-L1(CPS≧1)を発現していると判定され、以前に1つまたは2つの全身治療レジメンを受けた患者。

免疫療法セグメントは、予測期間中に 12.79% の CAGR で成長すると予測されています。

適応症別

セグメントの優位性を可能にする肺がんの多大な症例数

適応症に関しては、市場は肺がん、胃がん、結腸直腸がん、乳がん、前立腺がんなどに分類されます。

肺がんセグメントは、予測期間を通じて支配的な市場シェアを占めました。このセグメントの優位性は、患者集団の診断率の増加による肺がんの有病率の増加に起因すると考えられます。さらに、主要企業がこの適応症における革新的な腫瘍治療薬を発売するための研究開発活動にますます重点を置いており、これらの治療薬の市場での採用の増加を後押しすると予想されます。

- 例えば、2024年5月、米国FDAは、プラチナベースの化学療法中またはその後に疾患進行を伴う進展期小細胞肺がん(ES-SCLC)の治療を目的として、アムジェン社のタルラタマブ-dlle(Imdelltra、Amgen, Inc.)の早期承認を与えた。

乳がんセグメントは、予測期間中に 13.25% の CAGR で成長すると予測されています。

剤形別

注射剤の強力な投与でセグメントの優位性を高める

剤形に基づいて、市場は固体、液体、注射剤に分かれています。固体セグメントはさらにカプセルと錠剤に分類されます。注射可能セグメントはさらにプレフィルドにサブセグメント化されています。注射器そしてその他。

注射可能セグメントは、予測期間中に最大の市場シェアを占めました。幅広いポリマー構造の利用可能性、化学的汎用性の高さなど、注射可能な腫瘍学薬の利点と臨床的利点により、これらの薬剤に対する医療提供者と患者の嗜好が高まっています。これに、市場関係者が注射剤の形で医薬品を発売することに重点を置いていることが相まって、予測期間中にこのセグメントの成長を促進すると予測されています。

- たとえば、2025年1月、ジョンソン・エンド・ジョンソン社は、活性化上皮増殖因子受容体(EGFR)エクソン19欠失またはエクソン21 L858Rを有する局所進行性または転移性非小細胞肺がん(NSCLC)患者の治療を目的とした、カルボプラチンおよびペメトレキセド(プラチナベースの化学療法)と併用したRYBREVANT(注射用アミバンタマブ)の注射療法を実施した。オシメルチニブによる治療中または治療後に疾患が進行した置換変異がカナダで承認された。

堅調なセグメントは、予測期間中に 11.22% の CAGR で成長すると予測されています。

流通チャネル別

病院薬局の市場支配につながる病院環境における大幅な管理

流通チャネルの観点から見ると、市場は病院薬局、小売薬局、オンライン薬局に分類されます。

病院薬局は世界最大の市場シェアを占めています。腫瘍学は病院内で薬剤、特に注射薬が投与される疾患であるため、病院の薬局が市場価値のかなりの部分を占めていました。さらに、このセグメントは2026年に51.92%のシェアを保持する予定です。

- たとえば、2025 年 9 月に、BD (Becton, Dickinson and Company) と Henry Ford Health は、未来の医療システム薬局の開発に向けた薬局自動化パートナーシップを発表しました。このパートナーシップでは、最初に、患者が 24 時間年中無休で選択した処方箋を簡単に受け取ることができるロボット ソリューションを作成する予定です。

さらに、オンライン薬局セグメントは、予測期間全体で 12.41% の CAGR で成長すると予測されています。

がん治療薬市場の地域別展望

地域ごとに、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Oncology Drugs Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に1,052億9,000万米ドルで圧倒的なシェアを維持し、2025年も1,165億6,000万米ドルで首位を維持した。北米の市場は、最先端の治療薬の採用、腫瘍治療薬に対する強力な支出能力、バイオマーカー検査の迅速な導入、高密度の治療薬の導入により、予測期間全体で大幅に成長すると予測されています。臨床試験ネットワーク、および高度なモダリティのための専門センターの広範な利用可能性。これらの要因は、米国 FDA からの革新的な製品承認と相まって、この地域の市場成長を促進します。

米国の腫瘍治療薬市場

北米の地域的優位性と同地域内での米国最大のシェアに基づくと、分析的に米国市場は2026年に約1,218億2,000万米ドルと概算でき、世界売上高の約42.5%を占める。

ヨーロッパ

ヨーロッパは今後数年間で 12.42% の成長率を記録し、2026 年までに評価額 667 億 6,000 万米ドルに達する見込みです。この地域の強力な市場シェアのパラメータには、主要な規制経路の存在、現地での強力な償還サポート、先進治療の導入率などが含まれます。

英国の腫瘍治療薬市場

2025 年の英国市場は約 79 億 7,000 万ドルと評価され、世界収益の約 3.1% に相当します。

ドイツの腫瘍治療薬市場

ドイツの市場は 2025 年に約 144 億 7,000 万ドルに達し、世界売上高の約 5.6% に相当します。

アジア太平洋地域

アジア太平洋市場は2025年に535億8,000万米ドルに達し、市場で3番目に大きい地域の地位を確保しました。この地域では、インドと中国はともに2025年にそれぞれ62億1,000万米ドルと133億2,000万米ドルに達した。

日本のがん治療薬市場

2025年の日本市場規模は約147億3,000万ドルと記録され、世界収益の約5.7%を占める。日本は、強力な医療支出と患者人口基盤に加え、画期的な医薬品の強力な承認により、世界市場で大きなシェアを占めています。

中国の腫瘍治療薬市場

中国市場は世界最大の市場の一つと予測されており、2025年の売上高は約133億2,000万ドルに達し、世界売上高の約5.2%に相当します。

インドの腫瘍治療薬市場

2025 年のインド市場規模は約 62 億 1,000 万米ドルと評価され、世界収益の約 2.4% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場領域で安定したプラスの成長率を目撃すると予想されます。ラテンアメリカ市場は、2025 年に評価額 160 億 9,000 万米ドルに達します。医療支出と償還サポートの増加と、相当な患者人口統計が、これらの地域の市場成長を促進します。中東とアフリカでは、GCC は 2025 年に 57 億 3,000 万米ドルの評価額に達しました。

競争環境

主要な業界プレーヤー

最先端のがん治療薬パイプラインと業界をリードする製品ポートフォリオが企業の市場支配に貢献

世界市場は、メルク社、アストラゼネカ、ブリストル・マイヤーズ スクイブ社などの大手製薬会社で構成される、半細分化された競争環境を反映しています。これらの企業が占めるかなりの収益シェアは、製品ポートフォリオにおける大ヒット抗がん剤の存在、確立された地理的リーチ、および腫瘍治療薬革新的な医薬品で構成されるパイプライン。さらに、これらのプレーヤーは、予測期間全体で市場での存在感を拡大するために、他の主要企業の買収などの戦略的取り組みにも取り組んでいます。

- たとえば、2025年12月に米国FDAは、以前の2種類以上の治療を受けた後、R/R濾胞性リンパ腫を対象にLunumio VELO(皮下投与モスネツズマブ)を承認し、投与時間を約1分に短縮しました。

世界市場に進出している他の主要企業としては、Novartis AG、F. Hoffmann-La Roche Ltd.、Bayer AG、Sanofi などが挙げられます。これらの企業は多様ながん治療薬ポートフォリオを保有しており、戦略的取り組みに加えて、予測期間を通じて数種類のがんに対する新薬や治療法の発売に注力しています。

プロファイルされた主要な腫瘍治療薬企業のリスト

- ホフマン・ラ・ロシュ社(スイス)

- アッヴィ株式会社(私たち。)

- ノバルティスAG(スイス)

- ファイザー社(米国)

- アストラゼネカ(イギリス)

- GSK株式会社(イギリス)

- イーライリリーアンドカンパニー(米国)

- サノフィ(フランス)

- バイエル社(ドイツ)

- メルク社(米国)

- ブリストル・マイヤーズ スクイブ社(米国)

主要な産業の発展

- 2026 年 2 月:イーライリリーは、Orna Therapeutics の買収に関する最終契約を締結しました。

- 2026 年 1 月:エーザイとNuvation Bioは、欧州および米国、中国、日本以外の追加諸国におけるタレトレクチニブの独占的ライセンス契約を締結しました。

- 2026 年 1 月:米国FDAは、自家幹細胞移植(ASCT)の対象外である新たに多発性骨髄腫と診断された成人を対象に、ダラツムマブおよびヒアルロニダーゼ-fihj(ダーザレックス・ファスプロ)とボルテゾミブ、レナリドミド、デキサメタゾン(VRd)の併用を承認した。

- 2026 年 1 月:アッヴィとレメジェンは小説開発のための独占的ライセンス契約を発表二重特異性抗体進行性固形腫瘍の場合。

- 2026 年 1 月:アムジェンは、特にタンパク質分解剤向けの腫瘍学パイプラインを強化するために Dark Blue Therapeutics を買収しました。

レポートの範囲

世界のがん治療薬市場分析には、市場規模の包括的な調査と、レポートに含まれるすべての市場セグメントによる予測が含まれています。これは、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細で構成されています。主要企業のパイプラインの概要、最も一般的ながんの種類と患者数、規制と償還のシナリオ、新製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併・買収、市場の主要な業界の発展に関するデータも含まれています。世界市場予測レポートは、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む、詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 11.77% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 薬物クラス、治療法、適応症、剤形、流通チャネル、地域別 |

| 薬物クラス別 |

|

| セラピーによる |

|

| 適応症別 |

|

| 剤形別 |

|

| 流通チャネル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 2,564 億 6,000 万ドルで、2034 年までに 6,975 億 9 千万ドルに達すると予測されています。

2025 年の北米市場価値は 1,165 億 6,000 万米ドルでした。

CAGR 11.77% で成長する市場は、予測期間中に着実な成長を示すでしょう。

薬物クラス別では、標的薬物セグメントが予測期間中に市場の主要セグメントになると予想されます。

がんの罹患率の増加と強力なパイプライン候補の存在が、市場の成長を促進する主な要因です。

Merck & Co., Inc.、AstraZeneca、Bristol-Myers Squibb Company は世界市場の主要企業です。

2025 年には北米が市場シェアを独占しました。

市場関係者による先進的な薬物療法の発売は、市場の重要なトレンドです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 270

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。