アクティブ保護システム市場規模、シェア及び業界分析:プラットフォーム別(陸上ベース、航空機搭載、海上)、陸上ベース別(主力戦車(MBT)、軽装甲車(LPV)、水陸両用装甲車(AAV)、地雷・伏撃防護車両(MRAP)、歩兵戦闘車(IFV)、 装甲人員輸送車(APC))、空中搭載型別(戦闘機、ヘリコプター、特殊任務機、その他)、海上搭載型別(潜水艦、フリゲート艦、駆逐艦、空母)、キルシステムタイプ別、および地域別予測、2026-2034年

主要市場インサイト

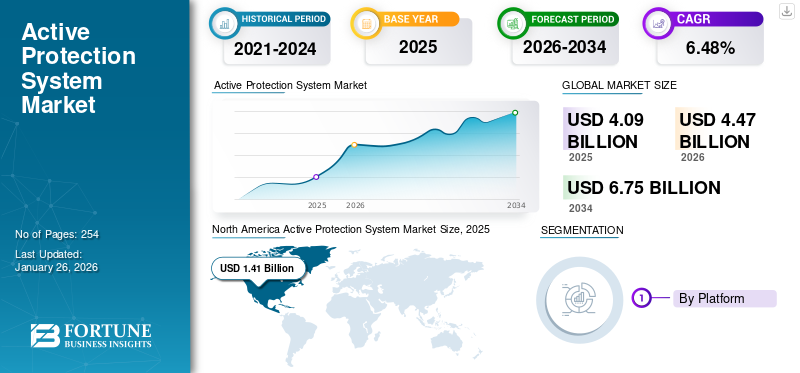

世界のアクティブ保護システム市場規模は2025年に40億9000万米ドルと評価された。市場は2026年の44億7000万米ドルから2034年までに67億5000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.48%を示すと予測されている。北米は2025年に34.44%の市場シェアを占め、アクティブ保護システム市場を支配した。

議会調査局(CRS)報告書「国防総省(DOD)の指向性エネルギー兵器(DEW)」によれば、指向性エネルギー兵器は商業システムと軍事システムの両方を含む広範な電子システムを破壊可能である。これらは、その電磁コーン内に位置するあらゆる電子システムを無力化、機能停止、または破壊する能力を持つ。この特性は、海軍、航空、陸上プラットフォームにおける高エネルギーレーザーや高エネルギー粒子ビームを基盤とする兵器システムへの需要により、市場成長を牽引すると予想される。 こうした諸要因が、アクティブ保護システム(APS)の需要を促進している。

世界的なCOVID-19パンデミックは前例のない衝撃的な事態であり、全地域においてアクティブ保護システムはパンデミック前水準を上回る需要を経験した。当社の分析によれば、世界市場シェアは2024年に2023年比で5.38%の成長を示した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のアクティブプロテクションシステム市場インサイト

日本では、安全保障環境の変化や先進防衛技術への関心が高まる中、アクティブプロテクションシステム(APS)の重要性が増しています。陸上装備や車両、防護システムの高度化が進むにつれ、脅威を事前に検知し、迅速に対処する自動防護技術への需要が拡大しています。世界的にAPSが進化する中、日本にとっては防衛能力の強化だけでなく、信頼性・精度の高い技術開発を推進し、国際的な競争力向上につなげる重要な機会となっています。

グローバルアクティブプロテクションシステム市場概要

市場規模と予測:

- 2025年市場規模:40億9,000万米ドル

- 2026年市場規模:44億7,000万米ドル

- 2034年予測市場規模:67億5,000万米ドル

- CAGR(年平均成長率):2026年~2034年 6.48%

市場シェア:

- 北米は2025年に34.44%のシェアでアクティブ保護システム市場を支配した。これは、大規模な軍事近代化、指向性エネルギー兵器の統合、陸上・航空・海軍プラットフォームにおけるモジュラー式APSの採用拡大が牽引した。

- キルシステムの種類別では、電子戦ソリューションや対UASシステムに対する複数軍種での高い需要を背景に、ソフトキルシステムが2025年も最大の市場シェアを維持すると予測される。

主要国の動向:

- 米国:MAPSおよびトロフィーシステムへの防衛投資がAPS需要を牽引。装甲車両・航空プラットフォームにおけるソフトキル/ハードキル対策の採用拡大。

- ドイツ:ラインメタル主導のAPSプログラムによるレオパルト戦車・歩兵戦闘車の近代化が、NATO相互運用性目標の中で成長を促進。

- インド:戦闘機および陸上車両向けソフトキルシステムの調達増加が、軍事近代化計画下でのAPS市場拡大を支えている。

- オーストラリア:LAND 400フェーズ3計画がAPS導入を推進。エルビット・システムズ社との共同開発による先進防護システムを搭載したレッドバック歩兵戦闘車(IFV)が採用されている。

- ウクライナ及び東欧:ロシア・ウクライナ紛争により、現代的なミサイル及び徘徊型脅威に対抗するため、NATO加盟国及び非加盟国軍におけるAPS配備が加速。

COVID-19の影響

和平交渉の中断と部隊配備削減による世界的な紛争増加が、パンデミック下で市場を活性化させた

パンデミック期間中、各国は新たな安全保障同盟を結成した。例えば、オーストラリア、英国、米国はインド太平洋地域に向けた新たな三者安全保障パートナーシップ「AUKUS」を発表。超音速ミサイルの共同開発を進める。別の例として、フランスはアフリカ・サヘル地域における戦略的関与を再編し、対テロ作戦「タクバ」に注力した。

パンデミックは和平交渉を中断させ、国際部隊の展開規模を縮小させた。しかし、各国が防衛支出を削減しなかったため、APS(先進防衛システム)市場への影響は限定的であった。さらに、パンデミックの第2波・第3波と地域紛争の継続により、ほとんどの国が軍隊の近代化計画に頼るようになった。防衛産業では、サプライチェーンの混乱による重要部品の調達不能が大きな打撃となった。

ロシア・ウクライナ戦争の影響

作戦上の影響と被った損失が、将来の軍事プラットフォームへのAPS配備需要を急増させる

ロシア・ウクライナ戦争は、軍用プラットフォームへのAPS配備に関する議論を再燃させた。この戦争は、世界的な防衛費増加のドミノ効果を引き起こし、装甲車両へのAPS配備に関する議論を再燃させた。この戦争は、特に欧州大陸において、世界的な防衛費増加のドミノ効果を引き起こした。この紛争は軍事予算に深刻な影響を与え、欧州軍隊の調達優先順位も変化させた。

この戦争において、ウクライナ軍はロシアの装甲車両に挑み、ジャベリンおよび次世代軽装甲車両(NLAW)を用いて複数の戦車を撃破した。旧式の被動防御システム(APS)を搭載した戦車は、現代の誘導ミサイルシステムに対抗できなかった。このため、複数の国が歩兵戦闘車の近代化計画を更新した。ヘリコプターへの指向性赤外線対策(DIRCM)装備の不足は、NATOおよびその他の欧州非NATO軍にとって教訓となった。この動向により、NATO地域におけるAPSおよびそのサブシステムの需要が増加している。

例えば2022年7月、ジェネラル・ダイナミクス・ランド・システムズ社は米陸軍から2億8010万米ドル相当の無期限納入・無定量契約(IDIQ)を獲得した。これは米陸軍M1A2 SEPv2及びSEPv3エイブラム主力戦車向けの自己防御システムとして「トロフィー・モジュラー・レディキット」を供給する目的であった。

アクティブ防護システム市場の動向

次世代モジュラー式対抗措置キットおよびミサイル対抗装置の採用拡大が需要を後押し

基本モジュラーキットは、センサーと対抗手段をオープンで共通のフレームワークに統合し、新型・既存の脅威(サージロケット推進弾や対戦車誘導弾)を検知・追跡・組織化・撃破します。北米では、アクティブ保護システム市場が2023年の11億6,000万米ドルから2024年には12億1,000万米ドルへと成長しました。

拡張性と開放性を備えたMAPS基本キットは、既存の戦闘車両での運用成功と次世代装甲車両防護システムの能力維持を可能にします。オープンアーキテクチャのコントローラーはオープン標準インターフェースを備え、統合MAPSアーキテクチャフレームワークに準拠したセンサーや対抗手段を容易に組み込めます。複数のアプリケーションと将来の車両防護システム機能を駆動する高速かつ安全な処理能力を提供します。さらに、モジュラー式アクティブ防護システム(MAPS)は装甲車両と乗員をロケット・ミサイルから保護し、これが業界成長を牽引する主要因となっています。

例えば2024年2月、ハンファ・ディフェンス・オーストラリア(HDA)はイスラエルの軍事技術企業エルビット・システムズに対し、オーストラリア陸軍のレッドバック歩兵戦闘車(IFV)向けに防御・戦闘能力およびセンサーを提供する6億米ドル規模の契約を授与した。(IFV)向けに防御・戦闘能力およびセンサーを提供する契約を授与した。2023年12月には、オーストラリア国防省(DoD)がHDAと24億米ドルの契約を締結し、陸軍向け「Land 400 Phase 3」計画の一環として129台のレッドバックIFVを納入することとなった。HDAはエルビット・ランド・システムズを含む複数の防衛メーカーと協力し、オーストラリア製レッドバックを製造している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

次世代対抗措置・デコイの配備拡大が市場成長を牽引

世界各国の軍隊は次世代自己防衛システム要件に向け、モジュラー型フレームワークへの移行を進めている。次世代モジュラー式APSキットは、多様なプラットフォームに対応した将来のソリューションを提供し、容易にアップグレード可能な能力を強化する。軍隊は、先進的かつ次世代の多層防護システムを統合することで、車両の生存性を最大化することを重視している。

強化されたセンサーシステム、人工知能、および対抗措置能力を含むAPS技術の革新は、これらのシステムの効果性を向上させている。多くの国々が、既存の軍用車両を先進的な防護システムでアップグレードすることで、軍隊の近代化を進めている。この傾向は、軍事近代化プログラムが優先されている北米や欧州などの地域で特に強く、市場の成長を促進している。

APSの重要性が高まる中、市場関係者や軍事運用者は現在、能動・受動センサーと対抗手段を複数層で協調させることに注力している。APSは現代の状況認識と生存性課題に対処する最も需要の高い技術である。これは、ロケット推進擲弾(RPG)、徘徊型兵器、対戦車誘導ミサイル (ATGM)などの投射物による脅威を考慮したものである。

例えば2024年11月、BAEシステムズは米陸軍から追加契約を獲得し、地上戦闘車両を誘導ミサイル及び関連脅威から防護し、車両の生存率と任務遂行能力を向上させることを目的としたマルチクラス・ソフトキルシステム(MCSKS)の対抗手段強化に取り組んでいる。MCSKS契約の一環として、BAEシステムズはレーザーベースの「ストームクロウ®」および「テラ・レイヴン®」対抗システムの開発を継続し、陸軍の電子戦(EW)ベースの自動防御システム(APS)開発に貢献する。これらの先進システムは脅威を効果的に軽減すると同時に、乗員が物理的対抗手段を温存することを可能にする。

電子戦対策とミサイルベースのハードキルシステムの急速な進歩が市場成長を後押し

陸上・航空・海上など様々な軍事プラットフォームにおいて、脅威の検知・抑制・無力化への需要が高まっていることから、電子的対抗手段が採用されている。このため、複数の規制機関や業界関係者が製品開発に焦点を当てた一連のプロジェクトを立ち上げています。

例えば、DARPAの精密電子戦(PREW)プロジェクトでは、複数の空中妨害ポッドを同期させてAESAを模倣し、非標的受信機への付随的妨害を回避する低コストEW対策システムの開発を重視している。

その他の事例をいくつか挙げると:

- 2024年1月、英国国防科学技術研究所(Dstl)は、英国陸軍が使用する陸上装甲車両の生存性と防護能力を強化するプロジェクトに向け、オーロラ・エンジニアリング・デリバリー・パートナーシップ(EDP)を通じて新規契約を獲得した。

- 2024年1月、 国防科学技術研究所(Dstl)は、英国陸軍が使用する陸上装甲車両の生存性と防護能力を強化するプロジェクトについて、オーロラ・エンジニアリング・デリバリー・パートナーシップ(EDP)を通じて新たな契約を獲得した。

市場制約要因

実装・設置における高度な複雑性と過剰なコストが市場成長を阻害

防衛分野において、防護システムは防空システム、状況認識レーダー、プラットフォーム探知などから守る上で極めて重要である。APSの導入・設置に伴う高コストは、市場成長を阻害する主要因である。このアクティブ防護システムは、複雑な設置と既存軍事資産との統合により、非常に高価なシステムで構成されている。

主力戦車、軽装甲車両、水陸両用装甲車両の防御能力向上のためのAPSアップグレードには、高額な維持管理コストが必要となる。したがって、APSのアップグレード必要性は、予測期間中のアクティブ保護システム市場成長を阻害すると予想される。

セグメント分析

プラットフォーム別

装甲車両向け製品需要の急増により陸上システムが需要急拡大を記録

プラットフォーム別では、世界市場は陸上、航空、水上の3つに分類される。

陸上セグメントは2024年に57.48%のシェアを占めると予測される。この成長は、陸上プラットフォームにおけるAPS(自動防御システム)への高い需要と、ソフトキルシステムにおける技術進歩の進展に起因する。具体的な事例としては、煙発生装置と連動した電子・レーザーベースの妨害装置などが挙げられる。

海上セグメントは2024年に第2位のシェアを記録し、2025年から2032年にかけて顕著な成長が見込まれる。赤外線探知、レーザー測距、視覚観測、UAV群攻撃、レーザー兵器に対する先進的・次世代型対抗手段の需要増がこの成長を牽引している。

予測期間中、航空機搭載セグメントが最も急速に成長すると推定される。この成長は、敵の状況認識システムや兵器の検知・攻撃を電子的に妨害する電子戦戦略・技術の高い採用率に起因する。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

陸上ベース別

主力戦車(MBT)の調達増加と近代化に伴うAPSの採用拡大がセグメント成長を後押し

陸上ベースでは、市場は主力戦車(MBT)、軽装甲車両(LPV)、水陸両用装甲車両(AAV)、地雷・伏撃防護車両(MRAP)、歩兵戦闘車(IFV)、装甲人員輸送車(APC)、その他に区分される。

主力戦車(MBT)は、主力戦車の調達と近代化が進む中でハードキル型およびソフトキル型APSの採用率が高まったことにより、2024年に市場シェアで最大のセグメントとなった。例えば2022年7月、 米軍はジェネラル・ダイナミクス・ランド・システムズに対し、M1A2 SEPv2およびSEPv3エイブラムス戦車向けトロフィー・アクティブ保護システム調達のため、2億8000万米ドル相当の無期限納入・無定量契約(IDIQ)を発注した。

地雷・伏撃防護車両(MRAP)セグメントは、予測期間中最も急速に成長すると見込まれている。SIPRI(ストックホルム国際平和研究所)の出版物およびDefenseiQレポートによれば、 世界各国の軍隊は地雷・伏撃防護車両の調達に多額の投資を行い、既存のMRAPの近代化を進めている。敵軍・テロリスト・非国家主体による装甲部隊へのIED攻撃が増加する中、MRAPの調達増加がこれらのプラットフォームへのAPSの搭載・調達を促進している。

航空機搭載型による成長

世界各国の空軍による戦闘機搭載型ソフトキル・ハードキルAPSの調達増加がセグメント成長を牽引

空中搭載型を基準に、本市場は戦闘機、 ヘリコプター、特殊任務機、その他に分類される。

2024年時点では戦闘機セグメントが最大の市場シェアを占めると評価された。この成長は、同航空プラットフォームへのソフト - およびハードキル型対空防御システム(APS)の搭載が増加していることに起因しており、予測期間中のセグメント成長を後押しすると見込まれています。例えば、2022年4月には、インド空軍がインド国防研究開発機構と提携し、戦闘機を戦時シナリオにおける敵のレーダー誘導ミサイルから保護するためのチャフ技術を導入しました。

特殊任務航空機セグメントは予測期間中最も急速な成長が見込まれる。この成長は、指向性赤外線対策(DIRCM)をはじめとするハードキル型APSの搭載増加によるもので、予測期間中のセグメント成長を牽引している。例えば、 2022年7月には、エルビット・システムズ社がアジア太平洋地域の非公表国から8000万米ドル相当の契約を獲得し、特殊任務機などの航空プラットフォーム向けに空中電子戦(EW)システムおよび指向性赤外線対策(DIRCM)を供給することとなった。

艦艇別

海上小競り合いや海賊対策作戦の増加に伴う駆逐艦の近代化が市場におけるAPS導入を促進

艦種別では、潜水艦、フリゲート、駆逐艦、空母、その他に分類される。

2024年時点で駆逐艦が最大の市場シェアを占めた。この成長は、地域海軍によるAPS採用率の高まりを背景に、主要グローバルプレイヤーのアジア太平洋・北米市場への浸透が進んだことに起因する。例えば、2022年5月にはレイセオン・テクノロジーズ社の子会社であるレイセオン・ミサイル&ディフェンス社が、駆逐艦や空母などの米海軍艦艇向けにSPY-6レーダーを生産する4億2300万米ドル相当の契約を獲得した。

フリゲート艦は予測期間中、最も急速に成長するセグメントと見込まれる。インド海軍、中国人民解放軍海軍、マレーシア、フィリピン、日本、韓国などのアジア海軍は、海軍部隊の作戦要件に基づき、フリゲート艦の造船に多額の投資を行っている。この動向が世界市場におけるセグメント成長を牽引する見込みです。

殺傷システムタイプ別

ソフトキルシステムセグメントが著しい成長を記録

殺傷システムタイプに基づき、市場はソフトキルシステム、ハードキルシステム、反応装甲に分類される。

ソフトキルシステムセグメントは2024年に最大のシェアを占め、予測期間中に顕著な成長を記録すると推定される。この成長は、電子戦対策およびC-UAS(対無人航空機システム)システムの研究開発(RDT&E)への投資増加に伴う、ソフトキル自己防衛システムへの高い需要に起因する。

ハードキルシステムセグメントは2024年に第2位のシェアを占め、予測期間中に顕著な拡大が見込まれる。このセグメントの成長は、次世代ハードキルシステム開発への高い需要と投資増加に牽引されている。これには、対極超音速防空システムや短距離防空(SHORAD)としての指向性エネルギー兵器が含まれる。

反応装甲セグメントは、2025年から2032年の期間において最も急速に成長するセグメントと見込まれています。これは、対戦車誘導ミサイル、ロシア・ウクライナ戦争で使用された火炎瓶、およびローリング弾薬による脅威の高まりに起因します。

ソリューション別

APSハードウェアへの高需要がセグメント成長を促進

ソリューション別では、世界市場はハードウェアとソフトウェアに分類される。

ハードウェアセグメントは2024年に最大のシェアを占め、予測期間中に大幅な増加を記録する見込みである。この成長は、APSハードウェアに対する高い需要と、APSに必要なハードウェアへの研究開発投資の増加に起因しています。例えば、2020年7月、レオナルドUKは、現行および将来の装甲戦闘車両プラットフォームに自動機敏型APSを配備するためのICARUS技術実証プログラム(TDP)契約を完了したと発表しました。この開発により、多様な脅威に対する生存性が向上します。

ソフトウェアセグメントは、ハードウェアシステムを支援する自己防衛システムソフトウェアスイートの高い採用率により、予測期間中最も急速に成長すると推定される。例えば2022年5月、BAEシステムズ・オーストラリアはNATO進化型シースパローミサイル(ESSM)プログラム向けソフトウェア・ハードウェアサブアセンブリ提供の輸出契約(5,000万米ドル相当)を獲得した。

アクティブ保護システム市場の地域別展望

地域別では、世界市場は北米、欧州、アジア太平洋、中東、その他地域に区分される。

北米

North America Active Protection System Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に12億1000万米ドルの評価額で世界市場を支配しました。対戦車誘導ミサイルや徘徊型兵器の脅威の高まりを受け、米軍はプラットフォーム、要員の保護、既存および新たな脅威に対する状況認識の向上を目的として、MAPS、Quick Kill、Iron Curtain、指向性エネルギー兵器などのプラットフォーム自己防衛システムの開発を推進している。

欧州

欧州は2024年に第2位のシェアを占め、予測期間中に顕著な成長を記録する見込みである。欧州連合加盟国は、従来の調達計画と継続中のロシア・ウクライナ戦争を背景に、軍用プラットフォーム向け次世代自己防衛システムへの投資を拡大している。その他の欧州地域、特に東欧諸国では、予測期間中に軍隊および国土安全保障部隊向けに自己防衛システムの導入が進むと予想される。この動向は、2025年から2032年にかけて同地域の気象機器市場の成長に好影響を与えると予想される。

アジア太平洋地域

アジア太平洋地域の複数の国々は、航空・海軍・陸上などの軍用プラットフォームへの投資を拡大している。指向性エネルギー兵器などのハードキルシステムに対する需要の高まりが、地域の成長を促進している。

競争環境

主要業界プレイヤー

主要プレイヤーは市場成長を推進するためAPSシステム開発に注力

アクティブ保護システム市場は、様々な地域プレイヤー間で高度に分断されている。市場上位5社はSAAB AB、ラインメタルAG、 レイセオン・テクノロジーズ・コーポレーション、ラファエル・アドバンスト・ディフェンス・システムズ社、ヘンゾルトAGであり、これら4社で市場全体の54.2%を占める。防衛技術分野の主要企業を含む様々な主要プレイヤーが開発を進めている。RTXはセンサー、追跡システム、対抗手段を統合した先進的なAPSソリューションを開発している。さらに、イタリア企業は航空宇宙・防衛技術(APSを含む)を専門とし、革新的なセンサー統合により車両防護を強化している。加えて、現代の脅威から装甲車両を保護する多様なAPS製品を提供するグローバル防衛・セキュリティ・航空宇宙企業である。

主要アクティブ防護システム企業一覧(プロファイル対象)

- Artis LLC (米国)

- Aselsan A.S. (トルコ)

- Hensoldt AG (ドイツ)

- JSC Konstruktorskoye Byuro Mashinostroyeniya (ロシア)

- Krauss-Maffei Wegmann GmbH & Co. KG (ドイツ)

- Lockheed Martin Corporation (米国)

- Rafael Advanced Defense Systems Ltd. (イスラエル)

- レイセオン・テクノロジーズ社(米国)

- ラインメタル社(ドイツ)

- サーブAB(スウェーデン)

- イスラエル・ミリタリー・インダストリーズ社(イスラエル)

主要産業動向

- 2024年12月 – EuroTrophyは、ドイツ陸軍の新型レオパルト2A8主力戦車部隊向けに123基のトロフィー主動防御システムを供給する重要契約をKNDS Deutschlandと締結した。

- 2024年11月 – エルビット・システムズは今週、米陸軍のブラッドリー M2A4E1 歩兵戦闘車 (IFV) の強化のために、ジェネラル・ダイナミクス・オーダンス・アンド・タクティカル・システムズ (GD-OTS) 向けにアイアン・フィスト APS を供給する、総額約 1 億 2700 万米ドルの後続契約を獲得したことを明らかにした。契約の履行期間は 34 ヶ月以上にわたる。

- 2024年11月 - BAE システムズのマルチクラス・ソフトキル・システム(MCSKS)は、運動エネルギーに依存せずに防御を行う対抗システムです。この革新的なアプローチにより、防衛に必要なロジスティクスが合理化されます。最近、米陸軍は、誘導ミサイルや同様の脅威から車両を保護することを目的とした MCSKS 対抗システムをさらに開発するための追加契約を BAE システムズに授与しました。

- 2024年10月 – ELTA North Americaは、M1エイブラムス戦車に搭載されるトロフィー動的防護システム(APS)の支援を目的として、米陸軍から750万ドルの契約を獲得した。本契約の一環として、同社はイスラエル製戦車防御システム向けに、米国内でより効果的な試験・修理施設を構築する。この施設はトロフィーシステムの運用準備態勢を強化し、稼働停止時間を最小限に抑え、配備可能性を高める。

- 2024年9月 – ジェネラル・ダイナミクス社の子会社が国防物資庁から確定価格契約を獲得し、米陸軍および連邦民間機関向けにAPSキットを供給する。国防総省は、バーモント州ウィリストンに拠点を置くジェネラル・ダイナミクス・オーダンンス・アンド・タクティカル・システムズ社が、アイアン・フィスト・アクティブ保護システムBキットの調達に関する1回限りの購入契約を、最低1億9120万米ドルで受諾したと発表した。

レポート概要

本市場調査レポートは、主要企業、製品ラインアップ、アクティブ保護システムのエンドユーザーなど、様々な側面を詳細に分析しています。さらに、市場動向、競争環境、市場競争、製品価格設定、市場状況に関する洞察を提供し、主要な業界動向を強調しています。上記に加え、近年における世界市場の規模形成に寄与した複数の直接的・間接的要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値(10億米ドル) |

|

成長率 |

2026年から2034年までの年平均成長率(CAGR)6.48% |

|

セグメンテーション |

プラットフォーム別

|

|

陸上ベース

|

|

|

エアボーン

|

|

|

マリン

|

|

|

キルシステムの種類別

|

|

|

ソリューション別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に44億7000万米ドルであり、2034年までに67億5000万米ドルに達すると予測されている。

年平均成長率(CAGR)6.48%を記録し、2026年から2034年までの予測期間において市場は着実な成長を示す見込みである。

キルシステムの種類に基づき、ソフトキルシステムセグメントが2026年に市場をリードした。

Rafael Advanced Defense System Ltd.、Raytheon Technologies Corporation、およびAselsan A.S.グローバル市場の主要なプレーヤーです。

北米は2025年に34.44%の市場シェアでアクティブ保護システム市場を支配した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 254

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート