巡航ミサイル市場規模、シェア、業界、分析、ミサイルの種類別(対地攻撃巡航ミサイル(LACM)、対艦巡航ミサイル(ASCM)、空中発射巡航ミサイル(ALCM))、コンポーネント別(誘導・推進システム、弾頭、ミサイル機体、センサー・シーカー、通信システム)、ミサイル速度別(亜音速、超音速、極超音速)、発射プラットフォーム別(航空機、地上発射、海軍)、ミサイル射程別(短距離、中距離、長距離)、誘導技術別(自律型、リアルタイム追跡、群知能)、運用モード別、および地域予測、2026~2034 年

主要市場インサイト

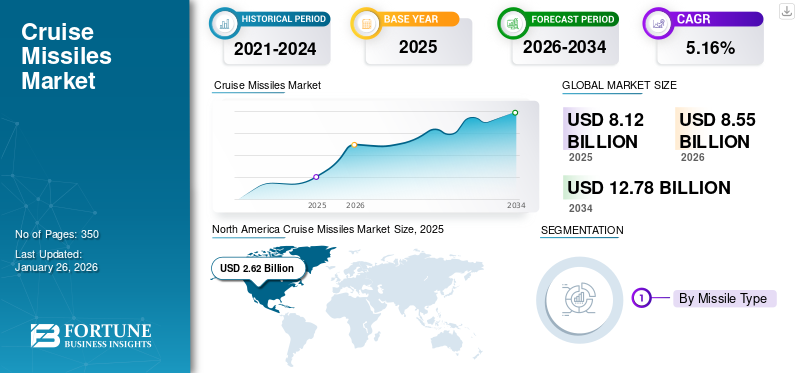

世界の巡航ミサイル市場規模は2025年に81億2000万ドルと評価され、2026年の85億5000万ドルから2034年までに127億8000万ドルに成長すると予測されており、予測期間中に5.16%のCAGRを示した。北米は巡航ミサイル市場を支配し、2025年には市場シェア32.20%となった。

巡航ミサイルは、ジェット エンジンを燃料とし、地球の大気圏内の中等度の低高度を飛行する誘導ミサイルであり、精密攻撃用に設計されています。それらは目標に向かって修正された方法をとり、航空機、船舶、地上発射装置などのさまざまなプラットフォームから推進できます。現代戦争の基礎となる長距離正確攻撃能力の必要性は、ミサイルへの資金の増加につながっています。さらに、各国が防衛能力の向上を優先することによる地政学的な圧力の高まりが市場の成長を促進します。巡航ミサイルは定期的に地形に沿って低高度を飛行し、航空機による探知を回避します。レーダー。非常に機動性が高く、飛行中に方向を変えてターゲットを正確に攻撃することができます。

GPS、慣性航法、高度なレーダーシーカーなどの改良された誘導システムの成長と、標的攻撃の精度の向上への需要により、市場は今後数年間で急速に成長すると予想されています。 Raytheon Technologies Corporation、Lockheed Martin Corporation、Northrop Grumman Corporation は、市場の主要企業の一部です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

巡航ミサイル市場の要点

- 2025年の市場規模:81.2億ドル

- 2026年の市場規模:85億5,000万ドル

- 2034 年の予測市場規模: 127 億 8,000 万ドル

- CAGR: 2026 ~ 2034 年で 5.16%

- 北米は巡航ミサイル市場を支配し、2025年には32.20%のシェアを獲得した。

- 空中発射巡航ミサイル (ALCM) は市場で支配的な地位を占めており、最速の CAGR で成長すると予想されています。

- 極超音速ミサイルが市場を支配しており、予測期間中に最高の成長率を記録すると予測されています。

北米

北米は2025年に26億2,000万米ドルで世界市場をリードし、2026年には27億4,000万米ドルに達すると予測されています。

ヨーロッパ

欧州は2025年に24億7,000万米ドルを占め、2026年には26億2,000万米ドルに増加すると予想されています。

アジア太平洋地域

アジア太平洋地域は2025年に15億5,000万米ドルを生み出し、2026年には16億3,000万米ドルに達すると予測されています。

私たち。

強力な防衛近代化プログラムと先進ミサイル技術への投資が市場の成長を推進し続けています。

日本

地域の安全保障上の懸念の高まりと防衛能力の向上が、先進的な巡航ミサイルシステムの需要を支えている。

続きを読む

市場動向

市場の推進力

巡航ミサイルの需要を促進する軍事近代化と防衛費の増加

世界的な軍事投資の増加と地政学的な圧力の高まりにより、ミサイルの需要が高まっています。この需要の急増は、軍隊の近代化と防衛能力の強化を目指す国々によって加速され、先進的なミサイル技術への投資の増加につながっています。

米国、中国、インドは国防予算を大幅に拡大しており、軍事消費は世界的に増加している。この増加は、軍隊を近代化し、ミサイルシステムを含む能力をアップグレードする必要性によって推進されています。

各国は、システムの有効性を向上させ、現代の戦争での競争力を維持するために、ミサイル技術の研究開発に大きく貢献しています。これには、より高速で、より正確で、多用途なミサイル システムの開発が含まれます。中東、南シナ海、東ヨーロッパなどのさまざまな地域で地政学的緊張の高まりが進んでおり、精密攻撃能力の需要が高まっており、ミサイルが現代の防衛方法論の重要な要素となっている。例えばインド政府は、2025~26会計年度に国防省に多額の予算を計上した。さらに、米国政府は地上配備型ミッドコース防衛(GMD)計画に25億3,000万ドルを割り当て、ミサイル防衛システムへの注目の高まりを示した。

マルチドメイン戦争システムの進歩と市場の成長を促進するための先住民族開発の重視の高まり

巡航ミサイル市場は、マルチドメイン戦争システムの進歩と先住民の進歩への重点の高まりにより発展すると予想されています。これはインドによく当てはまり、インドでは「アトマニバール・バーラト」計画が防衛と航空宇宙分野での自立を促進し、国産ミサイル技術の進歩につながっている。現代の戦争には、戦略目標を達成するためにさまざまな領域 (空、陸、海、サイバー、宇宙) を統合することが含まれます。ミサイルはこれにおいて重要な役割を果たし、長距離の精密攻撃能力を与えます。防衛における自立への傾向により、国産ミサイルの需要が高まっています。各国は研究開発に投資しており、ブラモスやニルベイと同様の高度なミサイル技術の開発につながっている。

ブラモス: インドとロシアの合弁事業により開発された長距離超音速ミサイル。国際協力の成功例。

ニルベイ: 国産の長距離亜音速ミサイルであり、国内のミサイル技術開発の進歩を強調しています。

新しい技術の向上と自立性への重点により、今後数年以内にミサイルの需要が増加すると予想されます。

市場の制約

軍備管理協定と貿易制限により導入が遅れ、市場の成長が制限される

軍備管理協定と貿易制限は、武器の拡大と使用を抑制することを目的としており、多くの場合、市場での武器の採用と成長を妨げています。これらの措置には、武器の種類と数量を制限する条約、移転を制限する世界協定、輸出入を管理する国内規制が含まれます。これらの措置の影響は、開発の減速や新技術の移転から、特定の地域での武器市場の上昇の阻止まで多岐にわたる可能性があります。

武器貿易条約 (ATT):この世界条約は、人的苦痛を軽減し、透明性を促進することを目的として、通常兵器の国際交換を管理することを目的としています。 ATTは発効して数年が経過しているが、一部の主要な武器輸出国はこれを批准しておらず、世界の武器貿易の管理におけるATTの有効性について懸念が残っている。

不拡散条約 (NPT):この条約は、核兵器の拡散を防止し、核技術の穏やかな使用を促進することを目的としています。 NPTは核保有国の数を制限する大きな要因となっているが、拡散の可能性については懸念が残っている。

国内規制:多くの国では、軍事技術や兵器の輸出を監督する規制を設けており、その悪用や意図しない相手への転送を想定して設計されています。これらの規制は、特定の武器の入手可能性を制限することにより、世界市場に影響を与える可能性があります。

市場機会

地政学的な緊張と地域の安全保障のニーズが有利な機会を提供

紛争が激化する中で各国が抑止力の強化を図る中、地政学的な緊張と領土安全保障のニーズにより、先進的な防衛システム、特にミサイルに対する世界的な需要が高まっている。国家安全保障を守るために中国が2025年に7.2%増額するなど、国防予算の増加は、地域の不安定による軍事近代化の広範な流れを反映している。

カシミール国境沿いで空爆やドローン攻撃が激化した2025年5月のインド・パキスタン紛争に代表される、アジア太平洋、中東、東ヨーロッパ内の緊張は、精密誘導の長距離能力の必要性を強調している。ハイテク兵器と民間人の死傷者を伴うこの衝突は、インドがパキスタンの能力を低下させるためにブラモス・ミサイル15発を配備するなど、地政学的な対立がいかに軍拡競争を煽るかを浮き彫りにしている。

同様に、海上保安地政学的支配闘争のホットスポットである南シナ海の懸念により、マレーシアは航行の自由を保障するための地域協力の強化を主張するようになった。各国が輸出規制や国際軍備管理システムをうまく乗りこなしながら、進化する脅威に対処するための戦略的抑止力と迅速対応能力を優先する中、これらの改善により、防衛請負業者が高度なミサイルシステムを供給できるようになった。

巡航ミサイル市場動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

製品需要を拡大するマルチプラットフォーム統合とハイパースペクトル技術の進歩

人工知能 (AI)自律型フレームワークは、ステルス性や回避性の革新と並んで、市場内で変革をもたらすトレンドであり、精度、生存性、多用途性を向上させます。 AI により、ミサイルは人間の介入をほとんど行わずに、リアルタイムの情報を処理し、飛行経路を最適化し、目標を認識できるようになります。自律システムは自律ナビゲーションと意思決定に AI を使用し、外部ガイダンスへの依存を減らし、動的な戦闘シナリオでの応答時間を改善します。

たとえば、2024 年 4 月に試験されたインドの先住民技術巡航ミサイル (ITCM) は、AI による誘導による正確な照準と対抗策の多用途性を示し、自律性の強化を示しています。これらのフレームワークは高度な計算を利用してセンサー入力を分析し、ロケットが飛行中に方向を調整して脅威を回避できるようにします。ステルスおよび回避技術は、ミサイルを探知不能にし、先進的な防衛枠組みに対して耐性を持たせることに重点を置いています。ステルス設計では、レーダー吸収素材、低空飛行経路、空力形状を統合してレーダー断面積を縮小します。

回避技術には電子対抗手段と角度スラスターが組み込まれており、迅速な操縦が可能となり、ミサイルの探知を回避できます。顕著な例はロシアのカリブルミサイルで、ステルス技術と低空飛行を利用してレーダー発見を回避し、ミサイル抵抗に対抗する搭載フレームワークを組み合わせている。これらの技術を組み合わせることで、ミサイルが探知されずに妨害されずに目標に到達することが保証され、ミッションの成功率が向上します。 AI とステルス機能の統合により、非常に成功した汎用性の高いシステムが実現され、今日の戦争において、特に米国、中国、ロシアなどの防衛大国の間で、正確で生存可能な自律型ミサイルの需要が高まっています。

戦争影響分析

進行中の戦争状況と地政学的な緊張により、先住民族および先進的な戦争技術の需要が高まる

ロシアとウクライナ、イスラエルとパレスチナ、インドとパキスタンの衝突は、過去の戦争のような状況と並行して、本質的にミサイルの開発、配置、戦略的利用を形成し、技術、戦略、拡散の進歩を推進した。

でロシア・ウクライナ戦争(2022年から現在)、ロシアは海洋プラットフォームから推進されるカリブル・ミサイルを広範囲に使用し、その精度と長距離能力を実証し、ウクライナの枠組みを標的にして壊滅的な影響を与えた。これらの亜音速低空飛行ミサイルは早期発見を回避したため、ウクライナは、米国が供与したパトリオットの時と同様に、迎撃するために防空体制を強化することになった。この紛争では、パトリオット ミサイルは安価なミサイルに比べて 1 基あたり数百万ドルのコストがかかるため、費用対効果の高い対策の必要性が浮き彫りになりました。

さらに、イスラエル・パレスチナ紛争、精密誘導ミサイルは、紛争の逸脱した性質によりあまり目立たなくなってきました。それでも、イスラエルがハマスの目標に対して空中発射型の先進ロケットシステムを使用していることは、市街戦におけるイスラエルの役割を強調している。 2006年のレバノン戦争では、イスラエルがデリラ・ミサイルを配備し、徘徊と正確な攻撃に優れ、多様な脅威を標的とする多用途性を示したことが観察された。

さらに、インドとパキスタンの緊張, 両国は、特に1999年のカルギル戦争と2019年のバラコット空爆後の緊張が続く中で、先住民巡航ミサイルを開発した。インドのブラモスはロシアと共同開発した超音速ミサイルで、射程290~800キロメートルと陸・海・空の発射プラットフォームに柔軟性をもたらし、パキスタンの戦術的核の脅威を阻止することを目的としている。パキスタンの射程700キロメートルのバブールミサイルはカウンターとして機能し、インドの従来の優位性に対する抑止力を向上させる。これらのミサイルは領土での軍拡競争を反映しており、精度と弾道ミサイルの抵抗を回避する能力で好まれている。

1991 年のような過去の戦争湾岸戦争はミサイルの転換点となり、米国のトマホークミサイルは大きな影響を及ぼし、巻き添え被害を最小限に抑えながら深く堅固な目標を攻撃できる能力を示した。この成功により、これらのミサイルに対する世界的な関心が高まり、国家および非国家主体間の拡大につながりました。現代の紛争は、ステルス機能、極超音速、AI誘導ターゲティングなどの開発を推進する一方、不安定な地域での軍備管理の課題の激化に関する懸念を引き起こしています。

セグメンテーション分析

ミサイルの種類別

技術進歩により空中発射巡航ミサイルが市場を独占

市場はミサイルの種類によって、対地攻撃巡航ミサイル(LACM)、対艦巡航ミサイル(ASCM)、空中発射巡航ミサイル(ALCM)に分けられます。

空中発射巡航ミサイル (ALCM) セグメントは圧倒的な市場シェアを占めており、今後数年間で最速の CAGR で成長すると予想されています。 ALCM の開発は、その適応性、長距離能力、現代の空軍との統合によって推進されています。航空機から推進される ALCM は航空戦力の到達範囲を拡大し、プラットフォームを空気抵抗にさらすことなく敵領域深くまで攻撃を可能にします。

技術の進歩、ステルス機能のカウント、推進力の向上、正確なルート システムにより、生存性と適切性が向上しました。 ALCM は、通常弾頭または核弾頭の搭載能力によりますます支持されており、重要かつ戦略的な代替手段を提供します。需要は増大する脅威、領土紛争、および迅速に対応するスタンドオフ兵器の必要性によって促進されており、ALCM は高度な軍事ドクトリンにとって不可欠なものとなっています。

対地攻撃巡航ミサイル(LACM)セグメントは、予測期間中に大幅なCAGRで成長すると予想されます。 LACM の開発は、現代戦争におけるその精度、柔軟性、戦略的価値によって推進されています。これらの低空飛行の誘導ミサイルは、除去された目標を高精度で攻撃することができ、巻き添え被害を最小限に抑え、安全な距離からの攻撃を可能にします。などの誘導システムの進歩GPS地形輪郭マッチングにより、堅固なターゲットや移動可能なターゲットに対する適切性が向上します。各国間の LACM の拡大は、有人航空機の危険を冒さずに電力を投射する能力と、弾道ミサイルと比較して適度に低いコストによって促進されています。地政学的な圧力の高まりと非核抑止力の必要性により、世界規模での開発と配備が促進されています。

コンポーネント別

推進システムの進歩が優位性をもたらす

コンポーネントごとに、市場は誘導システム、推進システム、弾頭、ミサイル機体、センサーとシーカー、通信システム。

推進システム部門は、2024 年に圧倒的な市場シェアを占めました。業界内の成長は、ロケットの性能、延長、速度を向上させる推進システムの進歩によって推進されています。スクラムジェット エンジン、固体ロケット モーター、ハイブリッド推進システムなどの開発により、ミサイルは極超音速の速度とより長い射程を達成できるようになり、最先端の戦争の要求に応えられます。たとえば、高度な空気呼吸エンジンを燃料とする極超音速ミサイルは高速攻撃能力を備えているため、迎撃が難しくなります。また、電気推進システムの選択により、持続可能性の目標に合わせて燃料能力と操縦性が向上します。防衛予算の増加と地政学的な圧力により、これらの先進的な推進技術革新への燃料投資が促進され、市場の需要が促進されています。

ガイダンス システム部門は、予測期間中に最高の CAGR で成長すると予想されます。

市場は、精度と実行可能性を向上させるガイダンス システムの進歩によって推進されています。 GPS、慣性航法、レーダー、赤外線ホーミングなどのイノベーションにより、正確な目標設定が保証され、巻き添え被害を最小限に抑えます。 AIの統合により改善される状況認識小型化によりシステムのサイズと重量が減少し、より機敏なミサイルが可能になります。地政学的紛争の増大と精密誘導兵器の必要性により、これらのシステムの需要が高まっています。例えば、米国国防総省は2022年に、戦闘兵器の90%以上が精密誘導型であり、高度な戦闘と燃料開発におけるそれらの基本的な部分を強調していると詳細に発表した。

ミサイル速度による

国防総省による多額の投資が極超音速ミサイルのトップの座を牽引

ミサイルの速度によって、市場は亜音速(マッハ 1 以下)、超音速(マッハ 1 ~ 5)、極超音速(マッハ 5 以上)に分けられます。

極超音速セグメントは 2024 年に市場を支配し、今後数年間で最高の CAGR で成長すると予想されます。マッハ 5 を超える能力を持つ極超音速ミサイルの開発は、その比類のない速度、機動性、および重要な利点によって促進されています。これらのミサイルは偏心した軌道で低高度を飛行するため、通常の防衛システムによる識別や迎撃が困難になっています。米国、中国、ロシアは、抑止力と戦力投射を保証する先進的なミサイル防衛に参入する可能性があるため、多額の投資を行っている。スクラムジェット エンジンなどの推進技術や材料科学の進歩により、持続的な高速飛行が可能になります。地政学的な圧力と迅速かつ正確な攻撃能力の必要性がその開発をさらに促進し、高度な戦争の力学を再構築します。

超音速セグメントは、予測期間中に大幅な CAGR で成長すると予想されます。マッハ 1 からマッハ 5 の間で飛行する超音速ミサイルは、速度、コスト、実行可能性のバランスにより成長を遂げています。これらは亜音速システムよりも速い応答時間を提供し、時間に敏感な作戦における戦術的利点を高めます。ラムジェットや前進誘導システムなどの駆動技術の進歩により、その精度と致死性が向上しました。各国は増大する脅威に対抗するために兵器の近代化を進めており、超音速ミサイルは極超音速ミサイルに代わる費用対効果の高い選択肢となっている。旧来の防空を圧倒し、地域紛争での迅速な配備を強化する能力が需要を促進します。さらに、輸出市場と共同防衛計画により、その拡大が加速しています。

起動プラットフォーム別

航空機と爆撃機のステルス技術革新が空挺部門の優位性をもたらした

市場は発射プラットフォームによって空輸、地上発射、海軍に分けられます。

航空機セグメントは 2025 年の世界市場を支配しており、予測期間中に最高の CAGR で成長すると予想されます。ミサイル用の空中発射プラットフォームの開発は、その極めて重要な柔軟性、射程距離の拡大、生存性の向上によって推進されています。爆撃機やステルス戦闘機などの航空機は、敵の防空網を迂回して数千マイル離れたところからミサイルを発射することができます。進歩したアビオニクス、精密誘導システム、およびステルス技術の革新により、精度が向上し、検出リスクが軽減されます。これにより、多様なシナリオでの迅速かつ適応性のある攻撃が可能となり、空中発射ミサイルは世界的な制御を求める現代の空軍にとっての基本的な資源となっている。

海軍部門は、予測期間中に 2 番目に高い成長率で成長すると推定されています。潜水艦や軍艦などの海上発射プラットフォームは、そのステルス性、機動性、そして世界的な到達範囲により、ミサイルの成長を促進します。潜水艦は秘密派遣を可能にし、探知を最小限に抑えますが、水上艦は強力な攻撃のために大型のミサイル一斉射撃を行うことができます。困難な海洋環境でも運用できる能力と、高度な照準システムを組み合わせることで、正確な長距離攻撃が保証されます。この柔軟性と重要な位置により、海上プラットフォームは現代の海上戦争にとってかけがえのないものになっています。

ミサイル射程別

短距離ミサイルは費用対効果と戦争における柔軟性によりトップシェアを維持

ミサイルの射程に基づいて、市場は短距離(1000 km未満)、中距離(1000〜3000 km)、長距離(3000 km以上)にサブセグメント化されています。

短距離セグメントは 2025 年に圧倒的な市場シェアを占め、今後数年間で大幅な CAGR で成長すると予想されます。短距離ミサイルは、戦術戦における柔軟性が高く、最前線の目標に対して迅速な応答と高精度を提供するため、生産が増加しています。コンパクトなエレクトロニクスと方向システムの進歩により、船舶や航空機を含むさまざまなプラットフォームから展開可能な、コスト効率の高い機敏なミサイルが可能になります。地域紛争や逸脱した脅威により、小国による導入が促進されています。機動性と低空飛行能力の向上により、これらのミサイルはレーダーを回避できるようになり、高度な戦闘シナリオでの有効性が拡大します。

長距離市場は、今後数年間で最高の CAGR で成長すると予想されます。長距離ミサイルの開発は、精密誘導、ステルス技術革新、推進システムの進歩によって推進されており、ピンポイントの精度で数千キロメートルにわたる攻撃を可能にする。特にインド太平洋などの紛争地域における地政学的な緊張が、極めて重要な抑止力の需要を増大させる。各国は、制御計画、接近阻止/領域拒否戦略に対抗し、高度な防空網を回避するために、これらのミサイルに投資しています。極超音速および自律技術は、その範囲、速度、致死性を強化し、世界的な拡散を推進します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ガイダンステクノロジーによる

リアルタイム トラッキングは、迅速な応答と接続性の向上により、推奨されるガイダンス テクノロジです

ガイダンス技術によって、市場は自律型、リアルタイム追跡、および群知能に分割されます。

リアルタイム追跡セグメントは、2025 年に世界の巡航ミサイル市場シェアを独占しました。高度なセンサー、衛星通信、AI 統合がリアルタイム追跡の成長を推進します。これらの進歩により、正確な目標追跡と飛行中の進路調整が可能になり、精度と実行可能性が向上します。動的な脅威に迅速に対応するという世界的な防衛需要が投資を加速させます。 5G や安全な情報リンクなどの接続性の向上により、リアルタイムのデータ送信が保証されます。また、地政学的な対立と複雑な状況における正確な攻撃の必要性により、進歩と展開が加速されます。

自律型セグメントは、予測期間中に最も高い率で成長すると推定されています。 AIの進歩により自律型ミサイルが開発され、機械学習、センサーフュージョン。これらのシステムにより、独立したナビゲーション、抑止回避、およびリアルタイムの意思決定が可能になり、人間の介入が軽減されます。地政学的な緊張の高まりと防衛の近代化により、各国は精密かつ低担保の兵器の開発を余儀なくされています。小型エレクトロニクスとコンピューティング能力の進歩により、自律性が向上します。さらに、コスト効率の高い生産と世界的な兵器競争により、これらの最新の自動誘導ミサイル システムの迅速な革新と導入が促進されます。

動作モード別

事前にプログラムされた目標は、ミサイル技術革新の急増と費用対効果の高い正確な兵器の要求による主要な作戦モードです

運用モードによって、市場は事前にプログラムされたターゲット、動的ターゲティング/飛行中のリターゲティング、徘徊/パトロールに分けられます。

事前にプログラムされた標的セグメントは、2025 年の世界市場を支配しました。事前にプログラムされた標的ミサイルの成長は、GPS、TERCOM、DSMAC などの精密方向技術の進歩によって推進され、長距離にわたる正確な攻撃を可能にします。低空飛行経路とステルス機能によりレーダー探知を回避できるため、指揮掩蔽壕や船舶などの貴重な資源を狙うのに最適です。世界的な緊張の高まり、ミサイル技術革新の普及、そして費用対効果が高く精密な兵器への要求が、ミサイルの進歩と配備をさらに加速させています。

パトロール部門は、今後数年間で大幅な CAGR で成長すると予想されます。巡回ミサイルは、徘徊兵器に似ており、持続的な偵察と迅速な対応能力を提供する能力により開発されました。 AIで準備された高度なセンサー、自律的にパトロールし、移動目標を高精度で識別し、閉じ込めることができます。推進力と小型化の進歩と組み合わせたその適応性により、射程距離の拡大と探知可能性の低下が可能になり、多用途でリアルタイムの攻撃手段に対する現代戦の要件を満たします。

サプライチェーン分析

主要コンポーネント

- 誘導システム: GPS、慣性航法、地形マッピング。

- 推進力: ジェット エンジン (亜音速、超音速、極超音速)。

- ペイロード: 通常弾頭または核弾頭。

- 材質:チタン、複合材料、半導体。

サプライチェーンのダイナミクス

- 調達: 世界規模であり、貿易制限や地政学的な緊張によるリスクがあります。ミサイルには、誘導システム (GPS、慣性航法など)、推進力 (ジェット エンジン)、材料 (チタン、複合材料、半導体)。これらは限られた数の信頼できるサプライヤーから調達されており、多くの場合、米国、ヨーロッパ、またはアジアに集中しています。米中貿易摩擦や対ロシア制裁などの地政学的な緊張により、レアアース金属やチップなどの重要な材料へのアクセスが妨げられる可能性がある。

- 製造: 安全な施設での精密エンジニアリング。生産には、厳格な防衛基準を満たす安全な専門施設での精密エンジニアリングが含まれます。これらのシステムを組み立てるための専門知識と許可を持っている請負業者は少数 (レイセオン テクノロジーズやロッキード マーチンなど) のみであるため、ボトルネックが生じています。

- 混乱: 新型コロナウイルス感染症のパンデミックにより物資不足が発生しました。半導体不足は依然として続いている。新型コロナウイルス感染症(COVID-19)のパンデミックなどの外部ショックにより脆弱性が露呈し、工場の閉鎖や半導体不足による遅れが生じた。単一ソースのサプライヤーはリスクを増幅させます。サプライヤーが失敗すると、生産が停止します。

- 規制: ITAR と輸出規制により、国際協力が制限されます。厳格な輸出規制(ITARなど)により国際協力が制限され、国内または同盟のサプライヤーへの依存が余儀なくされ、コストとリードタイムが増加する可能性があります。

課題

- 単一ソースのリスク: 専門のサプライヤーへの依存。

- 研究開発コスト: ステルスや極超音速などの先進技術には高額です。

- 労働力: 熟練したエンジニアや技術者が必要です。

緩和戦略

- 多様化: サプライヤーネットワークの拡大。

- 現地生産: 外国製コンポーネントへの依存を削減します。

- イノベーション: への投資3DプリントAI による効率化も可能です。

巡航ミサイル市場の地域別展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、中東、および世界のその他の地域で調査されています。

北米

North America Cruise Missiles Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、2025 年に 26 億 2,000 万米ドルで、世界産業の 32.20% を占め、2026 年には 27 億 4,000 万米ドルに達すると予想されています。北米、特に米国は、世界中での防衛近代化と地政学的緊張の高まりにより急速に成長しています。この地域は、AGM-158 JASSM やトマホーク ブロック V などの先進技術や近代化プログラムに多額の投資を行っています。精密攻撃が重視され、極超音速システムや A2/AD 対策への嗜好が微妙に高まっており、その需要が微妙に高まっています。 NATO の相互運用性により調達イニシアチブが強化され、市場の成長が促進されます。

ヨーロッパ

ヨーロッパは2025年に24億7,000万米ドルの市場規模を記録し、世界市場シェアの30.42%を獲得し、2026年には26億2,000万米ドルに達すると予測されています。この地域の成長は、NATO防衛支出の増加と、東ヨーロッパ地域における脅威と地政学的な不確実性の増大に起因すると考えられています。 FC/ASWなどの欧州連合が支援するプロジェクトは、新しく先進的なミサイルシステムを目指している。ステルス性を重視した高射程兵器支援が、この地域の市場成長を推進します。

アジア太平洋地域

2025 年、アジア太平洋地域は 15 億 5,000 万米ドルに達し、世界市場の 19.12% を占め、2026 年には 16 億 3,000 万米ドルに成長すると予測されています。軍事支出の増加と南シナ海の緊張の高まりにより、インドとパキスタンの対立が市場の成長を大きく推進しています。緊張が続いているため、各国は国産ミサイルの開発に多額の投資を行っている。中国とインド、そして国産品としての BrahMos と CJ-10 ミサイルの進歩。これにより、地域市場の大幅な成長が期待されます。

中東

中東およびアフリカは、2025 年の世界市場に 14.07% 貢献し、その評価額は 11 億 4,000 万米ドルとなり、2026 年には 12 億 1,000 万米ドルに達すると予測されています。中東は、予測期間中に緩やかな成長を遂げると予想されます。地域紛争、脅威、近隣諸国からの活発な戦争により、中東諸国はミサイルへの投資を行っています。サウジアラビアとトルコの防衛力を強化するため、この地域では先進的なミサイルシステムの需要が高まっている。イスラエルはパレスチナとの戦争が続いているため、可能な限り高度な推進力と精密攻撃に積極的に投資している。

世界のその他の地域

世界のその他の地域では、予測期間中に大幅な成長が見込まれると予想されます。ラテンアメリカ市場は、2025 年に 3 億 4,000 万米ドルと評価され、世界収益の 4.19% を占め、2026 年には 3 億 5,000 万米ドルに達すると推定されています。ラテンアメリカとアフリカの市場は、海軍と空軍の近代化が重点的に進められることで成長すると予想されています。増加した国境警備、開発および近代化プログラム、および国境を越えた脅威が地域の巡航ミサイル市場の成長を推進します。

競争環境

主要な市場プレーヤー

精密打撃のための先進テクノロジーの統合に注力するトッププレーヤー

この市場は競争が激しく、ロッキード・マーチン社、レイセオン・テクノロジーズ社、ノースロップ・グラマン社、タレス・グループ、BAE Systems plcなどの主要企業が参加しています。これらの企業は、精密誘導、ステルス性、超音速/極超音速能力、航続距離の延長に重点を置いています。

AI ベースのターゲティング機能と垂直起動機能により、市場の競争が激化します。戦略的提携、防衛輸出政策、先住民族の開発はすべて、市場の競争環境における重要な要素です。

主要な巡航ミサイル市場参加者のリスト

- Raytheon Technologies Corporation (U.S.)

- Lockheed Martin Corporation (U.S.)

- MBDA (France)

- Tactical Missile Corporation (KTRV) (Russia)

- Northrop Grumman Corporation (U.S.)

- BrahMos Aerospace (India)

- China Aerospace Science and Industry Corporation (CASIC) (China)

- Roketsan (Russia)

- NPO Mashinostroyeniya (Russia)

- Israel Aerospace Industries Ltd. (Israel)

- Korea Aerospace Industries Ltd. (South Korea)

- LIG Nex 1 (South Korea)

- Saab AB (Sweden)

- Aerojet Rocketdyne (U.S.)

- Denel Dynamics (South Africa)

主要な産業の発展

- 2025 年 6 月:ドイツの防衛企業ラインメタルと米国に本拠を置く複合企業アンドゥリル・インダストリーズは、アンドゥリルの低コスト巡航ミサイルのバラクーダ・ファミリーやジェット推進戦闘無人機YFQ-44を含む欧州市場向けの巡航ミサイル、戦闘用無人機、固体燃料ロケットモーターを共同開発する提携関係を発表した。

- 2025 年 4 月:ハイデラバードに本拠を置く国防研究開発機構(DRDO)の研究所である国防研究開発研究所(DRDL)は、極超音速兵器技術の分野におけるマイルストーンを発表した。この組織は、ハイデラバードの試験施設で 1,000 秒を超える長時間のアクティブ冷却スクラムジェット サブスケール燃焼器地上試験を実施しました。

- 2025 年 1 月:ドイツ連邦軍と、欧州ミサイル会社MBDAとスウェーデンのサーブとの合弁会社であるTAURUS Systems GmbHは、空中発射巡航ミサイルTAURUS KEPD 350のサポートと近代化に関する契約を発表した。

- 2024 年 11 月:米国は約30年ぶりに、潜水艦に核搭載巡航ミサイルを搭載することを発表した。米海軍は、柔軟な巡航ミサイルの枠組みを構築するための提案として、海上発射核巡航ミサイル(SLCM-N)に関する情報要請(RFI)を発行した。

- 2024 年 11 月:国防研究開発機構(DRDO)は、2024年11月12日にオリッサ州沖のチャンディプールにある総合試験場(ITR)から、多用途の発砲装置による長距離対地攻撃巡航ミサイル(LRLACM)の初飛行試験を実施した。

レポートの範囲

このレポートは、市場の詳細な分析を提供し、さまざまな国に応じた主要プレーヤー、製品、アプリケーション、プラットフォームなどの重要な側面に焦点を当てています。さらに、市場動向、競争環境、市場競争、巡航ミサイルの価格設定、市場の状況についての深い洞察を提供し、主要な業界の発展に焦点を当てています。さらに、近年の市場の成長に貢献したいくつかの直接的および間接的な要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 5.16% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | ミサイルの種類別

|

コンポーネント別

| |

ミサイル速度による

| |

起動プラットフォーム別

| |

ミサイル射程別

| |

ガイダンステクノロジーズによる

| |

動作モード別

| |

地域別

|

よくある質問

Fortune Business Insights の調査によると、世界市場は 2026 年に 85 億 5,000 万米ドルと評価され、2034 年までに 127 億 8,000 万米ドルになると予想されています。

市場は、予測期間中に 5.16% の CAGR で成長すると予想されます。

業界のトッププレーヤーは、Lockheed Martin Corporation、Raytheon Technologies Corporation、Northrop Grumman Corporation です。

2025 年、北米が世界市場を支配しました。

推進システムの進歩により、コンポーネントセグメントが推進されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 350

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。