巡航ミサイル市場規模、シェア及び業界分析、ミサイルタイプ別(陸上攻撃巡航ミサイル(LACM)、 対艦巡航ミサイル(ASCM)、および空対地巡航ミサイル(ALCM))、コンポーネント別(誘導・推進システム、弾頭、ミサイル機体、センサー・シーカー、通信システム)、ミサイル速度別(亜音速、超音速、極超音速)、 発射プラットフォーム別(航空機搭載型、地上発射型、艦載型)、射程距離別(短距離、中距離、長距離)、誘導技術別(自律型、リアルタイム追跡型、群知能型)、運用モード別、および地域別予測、2026-2034年

主要市場インサイト

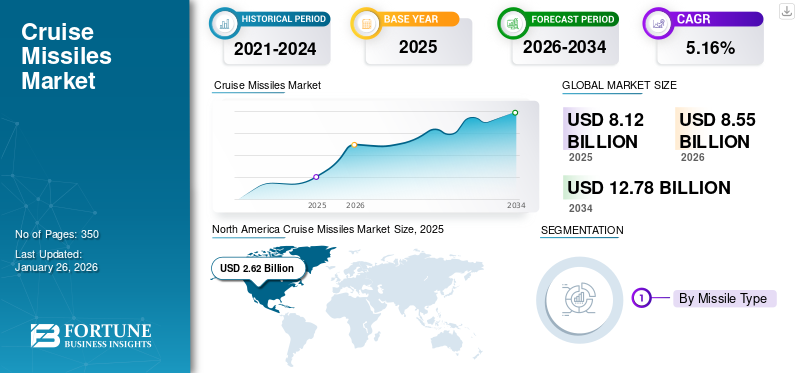

世界の巡航ミサイル市場規模は2025年に81億2,000万米ドルと評価され、2026年の85億5,000万米ドルから2034年までに127億8,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.16%を示すと予測されている。北米は2025年に32.20%の市場シェアを占め、巡航ミサイル市場を支配した。

巡航ミサイルは、地球の大気圏内で適度に低い高度を飛行する誘導ミサイルであり、ジェットエンジンを動力源とし、精密攻撃のために設計されています。目標物へは修正された経路で接近し、航空機、艦船、地上発射装置など様々なプラットフォームから発射可能である。現代戦において不可欠な長距離精密攻撃能力への需要が高まっていることが、ミサイル開発資金の増加につながっている。さらに、各国が防衛能力強化を優先する姿勢から生じる地政学的圧力の高まりも市場成長を促進している。巡航ミサイルは、レーダーによる探知を回避するため、地形に沿って低高度を飛行するのが常である。高い機動性を有し、飛行中に方向を変更して目標を正確に攻撃できる。

GPS、慣性航法、高度なレーダーシーカーなどの誘導システムの改良が進み、標的を攻撃する精度の高さが求められるようになるにつれて、この市場は今後数年間で高い成長率が見込まれています。レイセオン・テクノロジーズ社、ロッキード・マーティン社、ノースロップ・グラマン社などが、この市場の主要企業です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

巡航ミサイル市場の主なポイント

- 2025年の市場規模:81億2000万米ドル

- 2026年の市場規模:85億5000万米ドル

- 2034年までの市場規模予測:127億8000万米ドル

- 年平均成長率:2026年~2034年で5.16%

- 北米は2025年時点で巡航ミサイル市場を支配し、32.20%のシェアを占めた。

- 空中発射巡航ミサイル(ALCM)は市場において圧倒的な地位を占めており、最も高い年平均成長率(CAGR)で成長すると予想されている。

- 極超音速ミサイルが市場を席巻しており、予測期間中に最も高い成長率を記録すると予測されている。

北米

北米は2025年に26億2000万米ドルで世界市場をリードし、2026年には27億4000万米ドルに達すると予測されている。

ヨーロッパ

欧州は2025年に24億7000万米ドルを占め、2026年には26億2000万米ドルに成長すると予測されている。

アジア太平洋地域

アジア太平洋地域は2025年に15億5000万米ドルの収益を上げ、2026年には16億3000万米ドルに達すると予測されている。

シラミ

強力な防衛近代化計画と先進ミサイル技術への投資が、市場の成長を牽引し続けている。

日本

地域安全保障上の懸念の高まりと防衛能力の向上は、先進的な巡航ミサイルシステムの需要を後押ししている。

続きを読む

日本の巡航ミサイル市場インサイト

安全保障環境が変化する中、日本では防衛力強化の一環として巡航ミサイルに対する関心が高まっています。長距離精密打撃能力、運用柔軟性、先進誘導技術へのニーズが強まり、防衛装備の近代化が進んでいます。国際的な安全保障体制との連携強化も背景に、巡航ミサイルは防衛戦略における重要技術として位置づけられています。

市場のダイナミクス

市場の推進要因

軍事の近代化と防衛費の増加が巡航ミサイルの需要を刺激

世界的な軍事投資の増加と地政学的圧力の高まりが、ミサイルの需要を全体として押し上げている。この需要急増は、軍隊の近代化と防衛能力強化を目指す各国による高度なミサイル技術への投資拡大によって支えられています。

米国、中国、インドが防衛予算を大幅に拡大するなど、世界的に軍事消費が増加傾向にあります。この増加は、ミサイルシステムを含む軍隊の近代化と能力向上への必要性によって推進されています。

各国は、システムの効果性を向上させ、現代戦における競争力を維持するため、ミサイル技術の研究開発に多大な投資を行っている。これには、より高速で、より精密で、多用途なミサイルシステムの開発が含まれる。中東、南シナ海、東欧など様々な地域で高まる地政学的緊張は、精密打撃能力への需要を促進し、ミサイルを現代防衛戦略の重要な要素としている。例えばインド政府は、2025-26年度に国防省向けに多額の予算を計上した。さらに米国政府は地上配備型中距離防衛(GMD)計画に25億3000万米ドルを割り当て、ミサイル防衛システムへの注力が強まっていることを示している。

多領域戦システムの進展と国産開発重視の強化が市場成長を牽引

巡航ミサイル市場は、多領域戦システムの進展と国産開発重視の強化により成長が見込まれる。これは特にインドにおいて顕著であり、「アトマニルバー・バーラト(自給自足インド)」計画が防衛・航空宇宙分野での自立を推進し、国産ミサイル技術の発展につながっている。現代の戦争では、戦略的目標を達成するために様々な領域(空・陸・海・サイバー・宇宙)を統合することが求められる。ミサイルは長距離精密攻撃能力を提供し、この点で重要な役割を果たす。防衛分野における自給自足への傾向は、国産ミサイルの需要を牽引している。各国は研究開発に投資し、ブラモスやニルバイのような先進ミサイル技術の開発を推進している。

ブラモス:インドとロシアの共同事業により開発された長距離超音速ミサイル。国際協力の成功事例を示す。

ニルバイ:国産の長距離亜音速ミサイル。国内ミサイル技術開発の進歩を示す。

新技術の向上と自立への注力により、今後数年間でミサイル需要の増加が見込まれる。

市場の制約要因

軍備管理協定と貿易制限が導入を遅らせ市場成長を抑制

軍備管理協定と貿易制限は、兵器の拡大と使用を抑制することを目的としており、しばしば兵器の採用と市場成長を妨げます。これらの措置には、兵器の種類と数量を制限する条約、移転を制限する国際協定、輸出入を管理する国内規制などが含まれます。これらの措置の影響は、新技術の開発と普及の遅延から、特定地域における兵器市場の台頭阻止まで多岐にわたります。

武器貿易条約(ATT): この国際条約は、人道的被害の軽減と透明性の促進を目的として、通常兵器の国際取引を規制することを目指している。ATTは発効から数年が経過しているが、主要な武器輸出国の一部は批准しておらず、世界的な武器取引を規制する効果については懸念が残っている。

核不拡散条約(NPT): この条約は核兵器の拡散防止と核技術の平和利用促進を目的としています。NPTは核兵器保有国の数を制限する主要な要因となってきましたが、拡散の可能性については依然として懸念が残っています。

国内規制: 多くの国では、軍事技術や兵器の輸出を監督する規制を設けており、その悪用や意図しない受領者への転用を防止することを目的としています。こうした規制は特定の兵器へのアクセスを制限することで、世界市場に影響を与える可能性があります。

市場機会

地政学的緊張と地域安全保障ニーズが収益性の高い機会を提供

地政学的緊張と領土安全保障の必要性は、特にミサイルを含む先進防衛システムに対する世界的な需要を牽引している。各国が紛争激化の中で抑止力を強化しようとする中、中国の2025年における国家安全保障防衛予算7.2%増など防衛費の増加は、地域不安定化による軍事近代化の広範な潮流を反映している。

アジア太平洋、中東、 東欧における緊張は、2025年5月のインド・パキスタン紛争(カシミール国境沿いで空爆とドローン攻撃が激化した事例)に象徴され、精密誘導型長距離能力の必要性を浮き彫りにしている。ハイテク兵器と民間人被害を伴うこの衝突は、地政学的対立が軍拡競争を煽る実態を露呈しており、インドはパキスタンの能力を無力化するため15発のブラモスミサイルを配備した。

同様に、地政学的支配争いの焦点である南シナ海における海上安全保障上の懸念は、マレーシアが航行の自由を保証するための地域協力強化を提唱する契機となった。こうした情勢の変化により、各国が輸出管理や国際的な軍備管理体制を遵守しつつ、増大する脅威に対処するための戦略的抑止力と迅速な対応能力を優先する中、防衛産業は先進的なミサイルシステムを供給する機会を得ている。

巡航ミサイル市場の動向

マルチプラットフォーム統合とハイパースペクトル技術の進歩が製品需要を拡大

人工知能(AI)と自律フレームワークは、ステルス技術や回避技術革新と相まって、市場の変革的トレンドであり、精度、生存性、汎用性を向上させている。AIによりミサイルはリアルタイム情報処理、飛行経路最適化、人的介入を最小限に抑えた目標認識が可能となる。自律システムはAIを活用した自律航行・意思決定により、外部誘導への依存度を低減し、動的戦闘シナリオにおける応答時間を改善する。

例えば、2024年4月に試験発射されたインドの国産巡航ミサイル(ITCM)は、精密誘導と対抗措置への適応性を実現するAI駆動型誘導システムを搭載し、高度な自律性を示した。これらのシステムは高度な計算処理でセンサー入力を分析し、飛行中の進路修正や脅威回避を可能にする。ステルス・回避技術は、ミサイルを検知不能化し、先進防衛システムに対する耐性を高めることに焦点を当てる。ステルス設計では、レーダー波吸収材、低高度飛行経路、空力形状を統合しレーダー反射断面積を低減する。 電子妨害装置と角度制御スラスターを組み込んだ回避技術により、ミサイルは迅速な機動で探知を免れる。代表例がロシアのカリブルミサイルで、ステルス技術と低高度飛行でレーダー探知を回避しつつ、搭載システムでミサイル防御に対抗する。これらの技術の統合により、ミサイルが検知されず妨害されずに目標に到達することを保証し、任務成功率を向上させます。ステルス能力とAIの統合は、極めて成功率が高く多機能なシステムを生み出し、特に米国、中国、ロシアなどの主要防衛大国において、現代戦における精密で生存性が高く自律的なミサイルの需要を牽引しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

戦争影響分析

継続する戦争状態と地政学的緊張が、国産・先進的戦争技術の需要を牽引

ロシア・ウクライナ、イスラエル・パレスチナ、インド・パキスタンの衝突、および過去の戦争的状況は、ミサイルの開発、配備、戦略的利用を本質的に形成し、技術、戦略、拡散の進歩を推進してきた。

ロシア・ウクライナ戦争(2022年~現在)において、ロシアが海上プラットフォームから発射したカリブルミサイルを多用したことは、その精度と長距離能力を実証し、ウクライナのインフラに壊滅的な打撃を与えた。これらの亜音速・低高度飛行ミサイルは早期警戒を回避し、ウクライナは米国提供のパトリオットなど防空システムを強化して迎撃を試みた。パトリオット1発が数百万ドルする一方、低コストミサイルとの比較から、費用対効果の高い対抗手段の必要性が浮き彫りとなった。

さらに、イスラエル・パレスチナ紛争においては、紛争の特殊性から精密誘導ミサイルの使用が目立たなかった。それでも、イスラエルがハマス目標に対して高度なロケットシステムや空対地型を投入した事実は、都市戦におけるその役割を裏付けている。2006年のレバノン戦争では、イスラエルが滞空能力と精密攻撃能力を備えたデリラミサイルを配備し、多様な脅威への対応能力を示した。

さらに、インド・パキスタン間の緊張においては、両国とも継続的な緊張状態、特に1999年のカルギル戦争と2019年のバラコット空爆以降、国産巡航ミサイルの開発を進めてきた。インドのブラモス(ロシアと共同開発の超音速ミサイル)は射程290~800km、陸上・海上・航空発射プラットフォームを問わない柔軟性を備え、パキスタンの戦術核脅威を牽制する目的で開発された。パキスタンのバブル(射程700km)はこれに対抗する手段として、インドの通常戦力優位に対する抑止力を強化している。これらのミサイルは、その精度と弾道ミサイル防衛を回避する能力から好まれる、領土をめぐる軍拡競争を反映している。

1991年の湾岸戦争などの過去の戦争は、ミサイルにとって転換点となった。米軍のトマホークミサイルは、最小限の付随的損害で深く、堅固な目標を攻撃する能力を示し、大きな影響を与えた。この成功は世界的な関心を集め、国家・非国家主体によるミサイル保有の拡大を促した。現代の紛争はステルス機能、極超音速、AI誘導標的技術などの開発を推進する一方、不安定地域におけるエスカレーションや軍備管理課題への懸念を高めている。

セグメンテーション分析

ミサイル種類別

技術進歩に後押しされ、空対地巡航ミサイルが市場を支配

ミサイルタイプ別では、市場は対地巡航ミサイル(LACM)、対艦巡航ミサイル(ASCM)、空対地巡航ミサイル(ALCM)に分類される。

空対地巡航ミサイル(ALCM)セグメントは圧倒的な市場シェアを占め、今後数年間で最も高いCAGR(年平均成長率)で成長すると予測されています。ALCMの開発は、その適応性、長距離能力、および現代空軍との統合性によって推進されています。航空機から発射されるALCMは、航空戦力の到達範囲を拡大し、プラットフォームを対空防御に晒すことなく敵領域の奥深くへの攻撃を可能にします。

ステルス機能、推進力の向上、精密誘導システムなどの技術的進歩は、生存性と有効性を高めている。ALCMは通常弾頭または核弾頭を搭載可能な点で次第に好まれ、重要かつ戦略的な選択肢を提供している。需要は、脅威の高度化、地域紛争、迅速な対応が可能なスタンドオフ兵器への需要によって牽引されており、ALCMは先進的な軍事戦略において不可欠な存在となっている。

陸上攻撃巡航ミサイル(LACM)セグメントは、予測期間中に著しいCAGRで成長すると見込まれる。LACMの開発は、その精度、柔軟性、現代戦における戦略的価値によって推進されている。これらの低空飛行誘導ミサイルは、高い精度で遠隔目標を攻撃でき、付随的損害を最小限に抑え、安全な距離からの攻撃を可能にする。GPSや地形輪郭照合などの誘導システムの進歩により、強化された目標や移動目標に対する有効性が向上している。有人航空機を危険にさらすことなく戦力を投射できる能力と、弾道ミサイルに比べて比較的低コストであることが相まって、各国におけるLACMの拡大が促進されている。高まる地政学的圧力と非核抑止力の必要性が、世界的な開発・配備を促進している。

構成要素別

推進システムの進歩が優位性を決定づける

構成要素別では、市場は誘導システム、推進システム、弾頭、ミサイル機体、センサー&シーカー、通信システムに分類される。

推進システム分野は2024年に圧倒的な市場シェアを占めた。業界の成長は推進システムの進歩に牽引されており、これによりロケット性能が向上し、射程と速度が拡大している。スクラムジェットエンジン、固体ロケットモーター、ハイブリッド推進システムなどの開発は、ミサイルに極超音速と長射程を実現させ、最先端の戦術要求を満たす。例えば、 先進的な空気呼吸エンジンを搭載した極超音速ミサイルは、高速攻撃能力を提供し、迎撃を困難にします。また、電気推進システムの採用は燃料効率と機動性を向上させ、持続可能性目標への適合を可能にします。防衛予算の増加と地政学的圧力により、これらの先進推進技術への投資が促進され、市場需要を牽引しています。

誘導システム分野は、予測期間において最高のCAGRで成長すると予想されています。

市場は誘導システムの進歩によって牽引されており、これにより精度と実行可能性が向上している。GPS、慣性航法、レーダー、赤外線ホーミングなどの技術革新により、正確な標的捕捉が可能となり、付随的損害を最小限に抑える。AIの統合は状況認識能力と標的識別能力を向上させる一方、小型化によりシステムサイズと重量が軽減され、より機動性の高いミサイルを実現する。地政学的紛争の増加と精密誘導兵器の必要性が高まり、これらのシステムへの需要を牽引している。例えば米国防総省は2022年、戦闘兵器の90%以上が精密誘導式であると詳細に説明し、先進戦闘におけるその基本要素としての重要性と開発促進を強調した。

ミサイル速度別

防衛省による巨額投資が極超音速ミサイルの首位を牽引

ミサイル速度別では、市場は亜音速(マッハ1未満)、超音速(マッハ1~5)、極超音速(マッハ5超)に区分される。

2024年には極超音速セグメントが市場を支配し、今後数年間で最高のCAGR(年平均成長率)で成長すると予測されています。マッハ5を超える能力を持つ極超音速ミサイルの開発は、比類のない速度、機動性、および主要な利点によって推進されています。これらのミサイルは低高度で偏心軌道(偏った軌道)を飛行するため、通常の防衛システムによる識別や迎撃が困難です。米国、中国、ロシアは、高度なミサイル防衛網を突破する潜在能力、抑止力と軍事力投射の保証を理由に、多額の投資を行っている。スクランブルジェットエンジンなどの推進技術や材料科学の進歩が、持続的な高速飛行を可能にしている。地政学的圧力と迅速かつ精密な攻撃能力の必要性が、その開発をさらに加速させ、先進的な戦争の様相を変えつつある。

予測期間において超音速ミサイル分野は著しいCAGRで成長すると見込まれる。マッハ1~5で飛行する超音速ミサイルは、速度・コスト・実用性のバランスから成長を遂げている。運用性のバランスにより成長を遂げている。亜音速システムよりも迅速な応答時間を提供し、時間的制約のある作戦における戦術的優位性を向上させる。ラムジェットなどの推進技術や高度な誘導システムの進歩により、精度と殺傷力が向上している。各国は高まる脅威に対抗するため兵器庫の近代化を進めており、超音速ミサイルは極超音速ミサイルに代わる費用対効果の高い選択肢となっている。旧式の防空システムを圧倒する能力と地域紛争における迅速な展開能力が需要を牽引している。さらに、輸出市場と共同防衛プログラムが拡大を加速させている。

発射プラットフォーム別

航空機・爆撃機におけるステルス技術の革新が航空発射セグメントの優位性を確立

発射プラットフォーム別では、航空発射、地上発射、艦船発射に分類される。

2024年には航空機搭載セグメントが世界市場を支配し、予測期間中最も高いCAGRで成長すると見込まれている。ミサイル用航空機搭載発射プラットフォームの開発は、その重要な柔軟性、射程の拡大、生存性の向上によって推進されている。爆撃機やステルス戦闘機などの航空機は、敵の防空網を迂回して数千マイル離れた場所からミサイルを発射できる。進歩した航空電子機器、精密誘導システム、ステルス技術は精度を高め、探知リスクを低減する。これにより多様なシナリオで迅速かつ適応性の高い攻撃が可能となり、空中発射ミサイルは地球規模の支配を目指す現代空軍にとって基本資源となっている。

海軍分野は予測期間中、2番目に高い成長率が見込まれています。潜水艦や軍艦を含む海上発射プラットフォームは、ステルス性、機動性、そして地球規模の到達能力によりミサイル需要を牽引します。潜水艦は隠密展開を可能にし、探知リスクを最小限に抑える一方、水上艦は圧倒的攻撃のための大量ミサイル斉射を可能とする。過酷な海洋環境での運用能力と高度な目標捕捉システムが相まって、精密な長距離攻撃を保証する。この柔軟性と戦略的配置により、海上プラットフォームは現代の海上戦において代替不可能な存在となっている。

ミサイル射程別

短距離ミサイルは、費用対効果と戦術的柔軟性により主導的シェアを占める

ミサイル射程に基づき、市場は短距離(1000km未満)、中距離(1000-3000km)、長距離 (3000km超)に細分化される。

2024年には短距離セグメントが圧倒的な市場シェアを占め、今後数年間で著しいCAGR(年平均成長率)での成長が見込まれる。短距離ミサイルは戦術的戦闘における柔軟性が高く、前線目標への迅速な対応と高精度を提供するため、生産が拡大している。小型電子機器と誘導システムの進歩により、艦船や航空機など様々なプラットフォームから展開可能な、費用対効果に優れた機動性の高いミサイルが実現している。地域紛争や分散型脅威が、小国による採用を促進している。機動性の向上と低高度飛行能力により、これらのミサイルはレーダーを回避でき、高度な戦闘シナリオにおける有効性が拡大している。

長距離ミサイル市場は今後数年間で最も高いCAGRで成長すると予測される。精密誘導技術、ステルス技術、推進システムの発展が長距離ミサイルの開発を牽引し、数千キロメートル超の距離からピンポイント精度での攻撃を可能にしている—— 地政学的緊張、特にインド太平洋地域のような係争地域における緊張が、重要な抑止力への需要を煽っている。各国は支配力の投射、アクセス拒否/領域拒否戦略への対抗、高度な防空システムの回避を目的にこれらのミサイルに投資している。極超音速技術と自律技術は射程、速度、殺傷能力を向上させ、世界的な拡散を促進している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

誘導技術別

リアルタイム追跡は、迅速な応答性と接続性の向上により、優先される誘導技術である

誘導技術別では、自律誘導、リアルタイム追跡、群知能に市場が区分される。

2024年、リアルタイム追跡セグメントが世界の巡航ミサイル市場シェアを支配した。高度なセンサー、衛星通信、AI統合がリアルタイム追跡の成長を牽引している。これらの進歩により、精密な目標追跡と飛行中のコース調整が可能となり、精度と実行可能性が向上している。動的な脅威への迅速な対応を求める世界の防衛需要が投資を促進している。5Gや安全な情報リンクなどの接続性の向上は、リアルタイムのデータ伝送を保証する。また、地政学的競争や複雑な状況下での精密攻撃の必要性が、技術進歩と配備を加速させている。 自律型ミサイル分野は予測期間中、最も高い成長率を示すと推定される。AI、機械学習、センサー融合技術のブレークスルーにより自律型ミサイルが開発されている。これらのシステムは自律航行、障害物回避、リアルタイム意思決定を可能にし、人的介入を削減する。高まる地政学的緊張と防衛近代化が、各国に精密で付随被害の少ない兵器の開発を促している。小型電子機器と計算能力の進歩が自律性を高めている。さらに、費用対効果の高い生産と世界的な軍拡競争が、これらの近代的な自律誘導ミサイルシステムの迅速な革新と採用を推進している。

運用モード別

事前プログラム目標:ミサイル技術革新の普及と費用対効果の高い精密兵器への需要により主導的な運用モード

運用モード別では、市場は事前プログラム目標、動的目標捕捉/飛行中目標変更、および徘徊/哨戒型に分類される。

2024年、事前プログラム済み標的セグメントが世界市場を支配した。GPS、TERCOM、DSMACといった精密誘導技術の進歩により長距離での正確な攻撃が可能となり、事前プログラム済み標的ミサイルの成長を牽引している。低高度飛行経路とステルス性能がレーダー探知を回避するため、司令部バンカーや船舶などの高価値資源の標的として最適である。世界的な緊張の高まり、ミサイル技術の普及、そして費用対効果の高い精密兵器への需要が、これらのミサイルの開発と配備をさらに促進している。

哨戒ミサイルセグメントは、今後数年間で著しいCAGR(年平均成長率)で成長すると予想される。徘徊型兵器に類似した巡航ミサイルは、持続的な偵察能力と迅速な対応能力を提供できることから開発が進められてきた。AIと高度なセンサーを搭載し、自律的に巡航し、移動目標を識別・捕捉する高い精度を有する。推進技術と小型化の進歩と相まって、その適応性により射程が拡大し、検知可能性が低下し、現代の戦争における多目的かつリアルタイムの攻撃手段という要件を満たしている。

サプライチェーン分析

主要構成要素

- 誘導システム:GPS、慣性航法、地形マッピング。

- 推進システム:ジェットエンジン(亜音速、超音速、極超音速)。

- 弾頭:通常弾頭または核弾頭。

- 材料:チタン、複合材料、半導体。

サプライチェーンの動向

- 調達:グローバルな調達網が、貿易制限や地政学的緊張によるリスクに直面。ミサイルには誘導システム(GPS、慣性航法など)、推進システム(ジェットエンジン)、材料(チタン、複合材、半導体)などの特殊部品を必要とします。これらは、多くの場合、米国、ヨーロッパ、またはアジアに集中している、限られた数の信頼できるサプライヤーから調達されています。米中貿易紛争やロシアに対する制裁などの地政学的緊張は、希土類金属やチップなどの重要資材の入手妨害につながる可能性があります。

- 製造:安全な施設での精密工学。生産には、厳格な防衛基準を満たす、安全で専門的な施設での精密工学が関わっています。これらのシステムを組み立てる専門知識と認可を持っている請負業者はごくわずか(レイセオン・テクノロジーズやロッキード・マーティンなど)であり、ボトルネックが生じています。

- 混乱:COVID-19 のパンデミックにより、資材不足が発生。半導体の不足は続いています。COVID-19 のパンデミックなどの外部からの衝撃により脆弱性が露呈し、工場の操業停止や半導体不足による遅延が発生しました。単一ソースのサプライヤーはリスクを増幅させます。1 つが失敗すると、生産は停止します。

- 規制:ITAR および輸出規制により、国際的な協力が制限される。厳格な輸出規制(ITAR など)により、国際的な協力が制限され、国内または同盟国のサプライヤーへの依存を余儀なくされる。これにより、コストとリードタイムが増加する可能性がある。

課題

- 単一ソースのリスク:専門サプライヤーへの依存。

- 研究開発コスト:ステルス技術や極超音速技術などの先端技術ではコストが高い。

- 労働力:熟練したエンジニアや技術者が必要である。

対策戦略

- 多様化:サプライヤーネットワークの拡大。

- 現地生産:外国製部品への依存度を低減。

- イノベーション:効率化のための3DプリンティングとAIへの投資。

巡航ミサイル市場の地域別展望

地域別では、北米、欧州、アジア太平洋、中東、その他の地域に分けて市場を分析しています。

北米

North America Cruise Missiles Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は市場において支配的な地域を占め、2024年には最大の巡航ミサイル市場シェアを占める見込みです。北米、特に米国は、防衛近代化の進展と世界的な地政学的緊張の高まりにより急速に成長しています。同地域はAGM-158 JASSMやトマホーク・ブロックVなどの先進技術や近代化プログラムに多額の投資を行っています。精密攻撃への重点化と、超音速システムやA2/AD対策への選好の高まりが、これらの需要を微妙に牽引しています。相互運用性が重視され、超音速システムやA2/AD対策への選好が高まることで、その需要が微妙に促進されています。-158 JASSMやトマホークBlock Vなどの技術開発や近代化プログラムに多額の投資を行っている。精密攻撃への重点化、および極超音速システムやA2/AD対策への需要増加が、これらの需要を微妙に牽引している。NATOの相互運用性は調達イニシアチブを強化し、市場成長を促進している。

欧州

欧州は2024年時点で市場シェアにおいて第2位の主要地域である。この地域の成長は、NATO防衛費の増加と東欧地域における脅威・地政学的不安定性の高まりに起因する。欧州連合(EU)が支援するFC/ASWなどのプロジェクトは、新規かつ先進的なミサイルシステムを目標としている。ステルス機能を備えた長距離弾薬支援への高い重視が、同地域の市場成長を推進している。

アジア太平洋地域

アジア太平洋地域は予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれる。軍事支出の増加、南シナ海における緊張の高まり、インドとパキスタンの対立が市場成長を大きく牽引している。継続的な緊張状態により、各国は国産ミサイルの開発に多額の投資を行っている。中国とインドは国産生産としてブラモスミサイルとCJ-10ミサイルの開発を進めており、これが地域市場の著しい成長につながると予想される。

中東

中東地域は予測期間中に緩やかな成長が見込まれる。近隣諸国との地域紛争、脅威、および進行中の戦争により、中東諸国はミサイルへの投資を進めている。サウジアラビアとトルコの防衛能力強化を目的とした先進ミサイルシステムへの需要が地域で高まっている。イスラエルはパレスチナとの戦争が継続中であるため、可能な限り高度な推進技術と精密攻撃能力への投資を積極的に進めている。

その他の地域

その他の地域では、予測期間中に著しい成長が見込まれる。ラテンアメリカとアフリカ市場は、海軍および空軍の近代化に焦点を当てた取り組みにより成長が見込まれる。国境警備の強化、開発・近代化プログラム、および越境脅威が、地域における巡航ミサイル市場の成長を牽引している。

競争環境

主要市場プレーヤー

精密攻撃のための先進技術の統合に注力する主要プレーヤー

この市場は、ロッキード・マーティン社、レイセオン・テクノロジーズ社、ノースロップ・グラマン社、タレス・グループ、BAEシステムズ社などの主要企業が参入し、競争が激化しています。これらの企業は、精密誘導、ステルス、超音速/極超音速能力、および射程延長に重点を置いています。

AI ベースの標的捕捉能力および垂直発射能力は、市場での競争を激化させています。戦略的提携、防衛輸出政策、および自国開発は、いずれも市場の競争環境における重要な要素です。

主要巡航ミサイル市場プレーヤー一覧

- レイセオン・テクノロジーズ社 (米国)

- ロッキード・マーティン社 (米国)

- MBDA (フランス)

- 戦術ミサイル社 (KTRV) (ロシア)

- ノースロップ・グラマン社(米国)

- ブラモス・エアロスペース(インド)

- 中国航天科工集団公司(CASIC)(中国)

- ロケツァン(ロシア)

- NPO Mashinostroyeniya(ロシア)

- イスラエル・エアロスペース・インダストリーズ社(イスラエル)

- 韓国航空宇宙産業(KAI)(韓国)

- LIG Nex1(韓国)

- サーブAB(スウェーデン)

- エアロジェット・ロケットダイン(米国)

- デネル・ダイナミクス(南アフリカ)

主要産業動向

- 2025年6月:ドイツの防衛企業ラインメタルと米国複合企業アンドゥリル・インダストリーズは、欧州市場向けに巡航ミサイル、戦闘ドローン、固体燃料ロケットモーターを共同開発する提携を発表。これにはアンドゥリルの低コスト巡航ミサイル「バラクーダ」シリーズとジェット推進戦闘ドローン「YFQ-44」が含まれる。

- 2025年4月:インド国防研究開発機構(DRDO)傘下のハイデラバード研究所「防衛研究開発研究所(DRDL)」は、極超音速兵器技術分野における画期的な成果を発表。同研究所はハイデラバードの試験施設において、長期間作動するアクティブ冷却式スクランブルジェット用縮小燃焼器の地上試験を1,000秒以上実施した。

- 2025年1月:ドイツ連邦軍と、欧州ミサイルメーカーMBDAとスウェーデンのサーブによる合弁企業TAURUS Systems GmbHは、TAURUS KEPD 350空対地巡航ミサイルの支援および近代化に関する契約を発表した。

- 2024年11月:米国は約30年ぶりに潜水艦への核搭載巡航ミサイル配備を明らかにした。米海軍は柔軟な巡航ミサイル枠組み構築のため、海上発射核巡航ミサイル(SLCM-N)に関する情報提供要請(RFI)を発出した。

- 2024年11月:国防研究開発機構(DRDO)は2024年11月12日、オディシャ州沖のチャンドゥピル統合試験場(ITR)において、多目的発射装置から長距離陸上攻撃巡航ミサイル(LRLACM)の初飛行試験を実施した。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品、用途、各国別のプラットフォームといった重要な側面に焦点を当てています。さらに、市場動向、競争環境、市場競争、巡航ミサイルの価格設定、市場状況に関する深い洞察を提供し、主要な業界動向を強調しています。加えて、近年における市場成長に寄与した複数の直接的・間接的要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.16% |

|

単位 |

価値(10億米ドル) |

|

分類 |

ミサイルタイプ別

|

|

構成要素別

|

|

|

ミサイル速度別

|

|

|

発射プラットフォーム別

|

|

|

射程距離別

|

|

|

誘導技術別

|

|

|

運用モード別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、世界の市場規模は2026年に85億5000万米ドルと評価され、2034年までに127億8000万米ドルに達すると予測されている。

予測期間中、市場は年平均成長率(CAGR)5.16%で成長する見込みである。

業界のトッププレーヤーは、Lockheed Martin Corporation、Raytheon Technologies Corporation、Northrop Grumman Corporationです。

2025年、北米が世界市場を支配しました。

推進システムの進歩により、コンポーネントセグメントが促進されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 350

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。