グリッド形成用インバーター市場規模、シェア及び動向分析レポート、タイプ別(マイクロインバーター、ストリングインバーター、セントラルインバーター)、定格出力別(10KW未満、10~50KW、50~100KW、100KW以上) 、用途別(太陽光発電所、風力発電所、エネルギー貯蔵システム)、および地域別予測、2026-2034年

主要市場インサイト

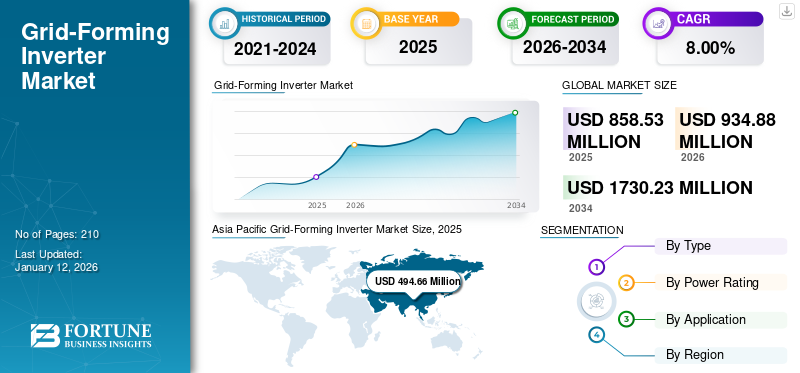

世界のグリッド形成インバーター市場規模は、2025年に8億5853万米ドルと評価され、2026年の9億3488万米ドルから2034年までに17億3023万米ドルに成長し、予測期間中に8.00%のCAGRを示すと予測されています。アジア太平洋地域は2025年に57.62%の市場シェアでグリッド形成インバーター市場を支配した。

グリッド形成インバーターは、従来の同期発電機の挙動を模倣し、電圧や周波数といったグリッドパラメータを自律的に確立・維持する電力電子デバイスである。太陽光や風力などの再生可能エネルギー源をグリッドに統合し、変動時の安定性を確保し、耐障害性のあるマイクログリッド構築を可能にする上で重要な役割を果たす。グリッドインバーターはグリッド状況に応じて出力電力と電圧を調整し、他の電源と協調して需給バランスを調整できる。再生可能エネルギー源への世界的な移行は、これらの変動性源を安定性を維持しながら送電網に効果的に統合できる技術を必要としています。さらに、異常気象の頻発と送電網のレジリエンスの重要性が高まっていることが、GFI(グリッド形成インバータ)の需要を後押ししています。これらのインバーターは、緊急時に主グリッドから分離可能な耐障害性マイクログリッドの構築を可能にし、重要インフラへの継続的な電力供給を確保します。

COVID-19が市場成長に与えた世界的な影響は中程度であった。サービスや技術のサプライチェーン混乱、社会的距離確保の規範による活動制限により、多くの最終用途産業の成長が阻害されたためである。さらに、中国とインドはグリッド形成インバーター技術を製造・導入する主要国の一つである。これらの国々では、ウイルス感染の拡大を抑制するため、住宅・商業・産業施設の操業停止が地域および国家レベルで実施され、グリッド形成インバーター市場の需要が減少した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のグリッド形成インバーター市場インサイト

グローバル展開を視野に入れる日本企業にとって、グリッド形成インバーター市場は再生可能エネルギー導入の加速や分散型電源の高度化が進む中で、電力品質の安定化と高度制御技術の確立が求められる重要分野として注目されています。電力インフラの強靭化やスマートグリッド化が進展する日本では、系統自立性を高める先進的な制御ソリューションへの需要が拡大しており、グローバル戦略を推進する企業にとって持続可能なエネルギー分野での成長機会を獲得するうえで極めて有望な市場となっています。

グリッド形成インバーター市場を形作る最新トレンドとは?

政府支援による革新的技術開発が商業機会を創出

パワーエレクトロニクスと制御アルゴリズムの進歩により、グリッド形成インバーターの性能と効率は大幅に向上しました。これらの技術革新により、グリッド形成インバーターは自律的にグリッドパラメータを確立・維持する能力が強化され、再生可能エネルギー源をグリッドに統合する上で不可欠な存在となっています。世界的に再生可能エネルギーの導入が拡大し続ける中、グリッド形成インバーターの需要も比例して増加すると予想されます。

規制、インセンティブ、資金援助といった政府支援は、グリッド形成インバーター市場の成長促進において極めて重要な役割を果たしている。例えば、多くの国が温室効果ガス排出削減と気候変動対策のため、再生可能エネルギー目標や政策を導入している。政府は税額控除、補助金、固定価格買取制度(FIT)などの優遇措置を提供し、再生可能エネルギー技術の採用を促進している。さらに、研究開発助成金や資金支援は、GFI技術と性能の向上を目指す革新的なプロジェクトを支えている。再生可能エネルギーポートフォリオ基準(RPS) (RPS)は、電力会社が電力の一定割合を再生可能エネルギー源から生産または調達することを義務付けています。これらの義務により、電力会社が規制要件を満たそうとする中で、グリッド形成インバーターなどの再生可能エネルギー技術に対する市場需要が生まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

グリッド形成インバーター市場の成長を牽引する主な要因は何ですか?

再生可能エネルギーの導入と投資がグリッド形成インバーター市場を拡大し、成長を促進

太陽光や風力などの再生可能エネルギー源は、環境持続可能性とコスト低減により世界的に重要性を増しています。政府、企業、個人は気候変動の緩和と化石燃料依存度の低減を目的に、再生可能エネルギープロジェクトへの投資を拡大しています。この投資急増により、世界の再生可能エネルギー容量は大幅に増加しました。例えば欧州委員会のREPowerEU政策は、風力・太陽光発電開発の拡大を目的としており、2027年までに約2100億米ドルの再生可能エネルギー投資増加を見込む。この投資拡大は、再生可能エネルギーを電力系統に効率的に統合するために不可欠なグリッド形成インバーターの需要を牽引する。さらに、エネルギー効率の向上と再生可能エネルギー導入の加速に焦点を当てた本政策は、住宅・商業・産業分野全体でグリッド形成インバーターの需要をさらに押し上げるだろう。再生可能エネルギー設備の導入が拡大を続ける中、これらの間欠的なエネルギー源を電力系統に効果的に統合するための先進技術の必要性が高まっている。グリッド形成インバーターは、再生可能エネルギー源で生成された直流電力を電力系統と互換性のある交流電力に変換することで、この統合プロセスにおいて重要な役割を果たす。従来のグリッド追従型インバーターが安定した系統状態に依存して動作するのとは異なり、グリッド形成型インバーターは自律的に系統安定性を確立・維持できるため、再生可能エネルギーシステムにおいて不可欠な存在です。さらに、蓄電池などのエネルギー貯蔵技術の進歩は、余剰再生可能エネルギーを貯蔵して後で使用することを可能にし、系統の安定性と回復力をさらに高めることで、グリッド形成型インバーターを補完します。

グリッド近代化を促進する規制枠組みと分散型エネルギーシステムへの関心の高まりが市場成長を牽引

スマートグリッドインフラへの政府投資は、電力ネットワークの効率性、信頼性、回復力を向上させることを目的としたグリッド近代化の基盤となる。スマートグリッドは、高度な通信・制御・自動化技術を統合し、エネルギー管理の最適化と再生可能エネルギー源、分散型発電、エネルギー貯蔵システムのシームレスな統合を促進します。世界各国政府がよりクリーンで持続可能なエネルギーシステムへの移行を優先する中、スマートグリッド構想への投資が勢いを増しています。米国国立再生可能エネルギー研究所(NREL)の調査によれば、2035年までに送電網由来の二酸化炭素排出量を削減するという野心的な目標の下、風力・太陽光発電は100%クリーン電力網において最大80%の電力供給を可能とする。投資ベースの資源導入が進む中、送電網は新たなエネルギー技術に適応する必要がある。分散型エネルギーシステムへの関心の高まりは、グリッド形成インバーターの需要をさらに強化している。これらの装置は、分散型エネルギー資源を電力系統内にシームレスに統合・制御することを可能にする。分散型エネルギーシステムは、消費者が地域で電力を生成・貯蔵・管理することを可能にし、集中型発電への依存を減らし、エネルギー自立性を高める。米国エネルギー省(DOE)は、拡大し複雑化する電力系統へのグリッド型インバーターの統合を支援するため、研究とイノベーションに資金を提供している。例えば、DOEはNRELに対し、投資ベース資源のディスパッチと動的応答をシミュレート可能な先進的グリッドモデルの開発・検証に約300万米ドルを交付した。NRELは、複数のインバーターにグリッド形状調整を適用することで、マウイ島の100%再生可能エネルギーシステムの安定化に寄与できることを明らかにした。

グリッド形成インバーター市場の成長を阻害する主な課題は何か?

代替となる従来型グリッド追従インバーターの存在が市場成長を阻害する影響

従来型のグリッド追従型インバーターは、再生可能エネルギー源を電力系統に統合するために広く利用されてきた。これらのインバーターは、出力を系統の電圧・周波数に同期させ、系統の状態に応じて発電量を調整することで動作する。多くのシナリオで効果的ではあるものの、従来型インバーターには限界があり、特に再生可能エネルギーの浸透率が高い時期や孤立したマイクログリッドシステムにおいて系統安定性を維持する上で課題がある。

グリッド形成型インバータと比較すると、グリッド追従型インバータは導入が容易でコストも低い。これにより電力管理の応答性を高め、同期・保護・協調・規格といったグリッドインバータが直面する技術的課題や規制上の障壁の一部を回避できる。

しかし、グリッド追従型インバータ技術の進歩により性能と機能が向上し、従来型とグリッド形成型インバータの境界は薄れつつある。高度な制御アルゴリズムと通信プロトコルを備えた現代のグリッド追従型インバーターは、無効電力サポートや電圧調整といったグリッド形成機能を限定的ながら提供可能であり、これがグリッド形成型インバーター市場の成長を阻害している。

グリッド形成インバータ市場のセグメント化状況

タイプ別分析

ストリングインバータは、最も先進的で高効率な技術であるため、市場を支配している

タイプに基づいて、市場はマイクロインバータ、ストリングインバータ、およびセントラルインバータに区分される。

ストリングインバーターは、最も先進的なインバータータイプの一つであり、高効率技術であるため、市場で支配的なシェアを占めています。ストリングインバーターは、拡張性、コスト効率、設置の容易さから広く採用されています。複数の太陽光パネルが直列(ストリング)接続される太陽光発電システムで広く採用されており、システム設計と設置の柔軟性を実現します。さらに、ストリングインバーターは高効率性と信頼性を備えており、住宅用、商業用、電力会社規模の太陽光発電設備を含む様々な系統連系用途に適しています。加えて、ストリングインバーター技術の進歩により、性能向上、系統連系能力の強化、新興系統規格との互換性が実現され、市場での優位性がさらに確固たるものとなっています。

中央インバーターは、複数の太陽光パネルで生成された直流電力を交流電力に変換し系統連系する、大規模太陽光発電設備でより一般的に使用されます。ただし中央インバーターは通常、系統追従モードで動作します。系統形成インバーターのように自律的に系統パラメータを設定するのではなく、系統の電圧と周波数に同期させるためです。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

定格出力別分析

10KW未満が市場を支配:住宅・商業用途での需要増加が要因

定格出力に基づき、市場は10KW未満、 10~50kW、50~100kW、100kW超に区分される。

10kW未満が市場の支配的なシェアを占めています。出力10kW未満のインバーターは、住宅および商業エリアでの使用に適しています。住宅分野における太陽光発電システムの設置は、世界的に大きく成長しています。家庭用インバーターに加え、ストリングインバーター、マイクロインバーター、車両用インバーターも出力電圧が10kW未満です。

10~50kWは、10kW未満に次いで世界市場で第二の主要シェアを占めています。住宅、商業施設、小規模産業プロジェクトなど、エネルギー需要がこの出力範囲に収まる幅広い用途があり、この出力範囲の設置は、分散型エネルギー生成とグリッド耐性のためにますます人気が高まっている中規模太陽光発電システムやマイクログリッドをしばしば表しています。

用途別分析

再生可能エネルギーの普及率と開発が進む太陽光発電プラントが圧倒的シェアを占める

エンドユーザー別では、太陽光発電プラント、風力発電プラント、エネルギー貯蔵システムに市場が区分される。

太陽光発電プラントは、環境問題への懸念とクリーンエネルギー源への移行ニーズを背景に、市場で圧倒的なシェアを占めています。太陽光発電技術は、豊富な供給可能性、拡張性、コスト低下の観点から、この移行における最有力技術として台頭しています。効率性や耐久性の向上を含む太陽光発電技術の継続的な進歩により、太陽光発電所は従来のエネルギー源と比較して競争力を高めている。

風力発電所セグメントは、再生可能エネルギープロジェクトの開発を促進し市場シェアをさらに押し上げた政府の支援政策、インセンティブ、補助金により、太陽光発電所に次いで第二の主要セグメントとなっている。太陽光エネルギーと風力エネルギーは、迅速な導入、低い運用コスト、最小限の環境影響といった利点も提供しており、エネルギー生成における優先選択肢となっています。

地域別の市場動向と成長見通しは?

市場は地理的に5つの主要地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にわたり調査されています。

Asia Pacific Grid-Forming Inverter Market Size, 2025

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

世界的に見て、アジア太平洋地域がグリッド形成用インバーター市場シェアを支配している。アジア太平洋地域では急速な工業化と都市化が進み、エネルギー需要が大幅に増加しています。中国、インド、日本、韓国などの国々は、太陽光や風力発電プロジェクトを含む再生可能エネルギーインフラに多額の投資を行ってきました。その結果、再生可能エネルギー源の統合を支援し、電力系統の性能を向上させるため、グリッド形成インバーターの採用を促進する、電力系統の信頼性、安定性、回復力の向上への関心が高まっています。米国グリッド形成インバーター市場は大幅な成長が見込まれ、2032年までに推定3億167万米ドル規模に達すると予測される。

北米は市場で第2位の地域である。過去10年間で北米地域における太陽光・風力発電による電力生成量は劇的に増加した。現在、米国の電力は再生可能エネルギー源から供給されている。グリッド形成インバーターは、このエネルギーを電力系統に安全に導入する上で重要な役割を果たす見込みである。米国エネルギー省は、米国電力システムへのグリッド形成インバーターの導入促進に向け、2,500万米ドルの資金を提供している。UNIFI(ユニバーサル・グリッド形成インバーター相互運用性)として知られるこの連携は、継続的な投資により市場拡大が見込まれる。

欧州では近年、再生可能エネルギーの導入が大幅に増加している。これには各国における太陽光、風力発電、エネルギー貯蔵プロジェクトの導入が含まれる。再生可能エネルギー導入のリーダーであるドイツは、野心的な再生可能エネルギー目標を掲げ、大規模太陽光・風力プロジェクトを系統に統合するためのグリッド形成インバーターの導入を推進している。英国も5つの新規プロジェクトに投資しており、その中には2024年完成予定のスコットランドにおける300メガワット発電所が含まれる。

ラテンアメリカおよび中東・アフリカ市場は、スマートグリッドと再生可能エネルギー技術への継続的な投資により主導的立場にある。

競争環境

市場プレイヤーは製品ラインの拡大と業界におけるチャネル活用に注力

世界のグリッド形成用インバーター市場は高度に分断化されており、大規模および一部の中規模地域プレイヤーが、バリューチェーン全体で地域および国レベルで幅広い製品を提供している。数多くの企業が、顧客の特定の要求に応えるため、異なる国々で積極的に事業を展開している。

SMA Solar Technologyは、幅広い製品ポートフォリオ、強力なブランド価値、継続的な新規プロジェクト・技術開発により、大きな市場シェアを占めると予想される。さらに同社は、世界各地での製品普及を強化するため、様々な現地パートナーとの提携を通じた販売・流通・マーケティングチャネルの拡充にも注力している。

主要企業プロファイル一覧:

- SMA Solar Technology (ドイツ)

- General Electric (米国)

- Huawei Technologies Co., Ltd. (中国)

- ガメサ・エレクトリック(スペイン)

- サンガーナー(インド)

- 東芝株式会社(日本)

- AGL Energy (オーストラリア)

- KACO new energy GmbH (ドイツ)

- Sungrow (中国)

- Portland General Electric (米国)

グリッド形成用インバーター市場の最近の動向::

- 2023年12月 – AGLは、ブロークンヒル市ピナクルズ・プレイス74-76番地に、先進的なグリッド形成インバーターを備えた50MW/100MWhの大規模蓄電システム(BESS) の建設を開始した。このプロジェクトは、送電線障害時のブロークンヒル地域への信頼性の高い電力供給を支え、地域への効果的な系統支援を提供する。また、全国電力市場(NEM)向けの貯蔵・圧縮容量と、系統安定性を支える追加サービスも提供する。

- 2023年7月 – ガメサはグリッド形成機能を備えた新型中央インバーターを発表。同社によれば、最新ハイブリッド型プロテウスインバーターは大規模蓄電池システムに対応し、グリッド追従モードとグリッド形成モードの両方で動作可能。本製品は拡張性を備え、40℃・電圧1,300V環境下で最大5.6MVAの蓄電池放電出力を供給可能。驚異的な99%の効率を実現している。

- 2023年3月 – KACO New Energy GmbH、インフィニオン・テクノロジーズAG、フラウンホーファー太陽エネルギーシステム研究所ISEは、将来の電力網においてグリッド形成型PVインバーターに影響を与えると予想される潜在的なストレス要因を検証する「Stabilプロジェクト」で協力。得られた知見を、次世代グリッド形成型PVインバーター開発に向けた強化された耐障害性ハードウェア設計に反映させることを目的としている。

- 2023年5月 – ポートランド・ジェネラル・エレクトリック社は、オレゴン州ウィートリッジ再生可能エネルギー施設においてグリッド形成インバーターの実証試験を実施。風力、太陽光、エネルギー貯蔵システムを単一施設内に統合した北米初のエネルギーセンターとして位置づけられた。

- 2022年8月 – 東芝は、マイクログリッド環境での実装を目的としたグリッド形成インバーターを開発した。このインバーターは、50 Hzの系統周波数、40%の再生可能エネルギー導入率、および定格20 kW/14.9 kWhのバッテリーユニット5台を統合した模擬マイクログリッド環境で試験を実施した。さらに、このシステムは、125 kVA の容量を誇るディーゼル同期発電機と、電力負荷の調整を可能にする 2 つの負荷バンクで構成されています。

レポートの対象範囲

本レポートは、市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主な用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートでは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの8.00%のCAGR |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション |

タイプ、電力評価、アプリケーション、および地域ごと |

|

セグメンテーション |

タイプごとに

|

|

電力評価による

|

|

|

アプリケーションによって

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、2025年の市場規模は8億5853万米ドルであった。

予測期間において市場は年平均成長率(CAGR)8.00%で成長する見込みである。

弦インバーターセグメントは、グリッド形成インバーターがグローバルに発展しているため、市場をリードしています。

アジア太平洋地域の市場規模は2025年に4億9466万米ドルに達した。

再生可能エネルギーへの採用と投資グリッドの近代化を促進し、分散型エネルギーシステムへの関心の高まりを促進します。

市場のトッププレーヤーの一部は、SMAソーラーテクノロジー、General Electric、およびGames Electricです。

世界の市場規模は2034年までに17億3023万米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2025

- 2019-2023

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート