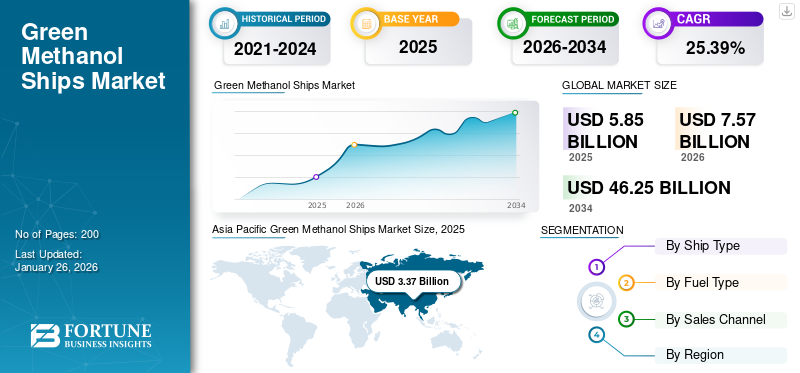

世界のグリーンメタノール船舶市場規模は、2025年に58億5,000万米ドルと評価された。市場規模は2026年の75億7000万米ドルから2034年までに462億5000万米ドルへ成長し、2026年から2034年にかけて年平均成長率(CAGR)25.39%を示すと予測されている。アジア太平洋地域は2025年に57.72%の市場シェアを占め、グリーンメタノール船舶市場を支配した。

メタノールは透明な液体で、エンジンの燃料として使用できる。水素やバイオマスなどの低炭素原料から製造されたものはグリーンメタノールと呼ばれる。メタノール協会によれば、ガソリン やディーゼルなどの従来型燃料と比較して、グリーンメタノールはCO2排出量を60~95%削減する可能性を秘めています。さらに硫黄含有量が少ないため、大気汚染や酸性雨の原因となる硫黄酸化物の排出削減にも寄与します。

造船業界や海運業界におけるグリーンメタノール技術の採用が極めて少ないため、市場は高度に集中しています。現代重工業(HD Hyundai Heavy Industries)や三星重工業(Samsung Heavy Industries)など、主要な主要プレイヤー数社がグリーンメタノール技術を採用しています。

化石燃料の代替としてグリーンメタノールの成長は、海運セクターにとって特に魅力的です。常温で液体のままであるため、気体燃料と比較して貯蔵・輸送コストが低く、さらに全ての液体燃料の中で最も小さなカーボンフットプリントを誇ります。加えて、内燃機関と燃料電池の両方で利用可能であり、特定の要件に基づいた適応性を提供します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のグリーンメタノール船市場インサイト

日本では、海運業界の脱炭素化が急務となる中、グリーンメタノールを燃料とする次世代船舶への関心が急速に高まっています。環境規制の強化や国際的な排出削減目標に対応するため、よりクリーンで持続可能な燃料ソリューションの導入が進み、設計・建造・運航の各段階で技術革新が加速しています。グローバル市場の進展が続く中、日本にとっては、先進的な船舶技術を取り入れ、海運産業の競争力強化と環境負荷低減を同時に実現する重要な機会となっています。

グリーンメタノール船舶市場概要と主要指標

市場規模と予測

2025年市場規模:58億5,000万米ドル

2026年市場規模:75億7,000万米ドル

2034年予測市場規模:462億5,000万米ドル

CAGR:2026年~2034年 25.39%

市場シェア

アジア太平洋地域は、堅調な造船セクター、持続可能な海事技術への多額の投資、海運の脱炭素化に向けた国家イニシアチブに支えられ、2025年に57.72%のシェアでグリーンメタノール船舶市場を支配した。中国、韓国、日本などの主要な造船拠点は、デュアルフューエルおよびメタノール推進船を通じて採用を推進している。

船舶タイプ別では、2024年にコンテナ船セグメントが市場をリードした。これはマースクやエバーグリーンなどのグローバル船隊オペレーターが、メタノール燃料の長距離コンテナ船へ急速に移行していることが要因である。燃料タイプ別ではデュアル燃料セグメントが最大のシェアを占めた。これは運用上の柔軟性と、進化する環境規制への適合能力によるものである。

主要地域別インサイト

アジア太平洋地域:最大かつ最速成長市場。政府主導の脱炭素化プログラム、デュアル燃料技術の急速な普及、上海や釜山などの主要港湾におけるメタノール燃料補給インフラへの戦略的投資が牽引。

欧州:EU排出量取引制度(EU ETS)規制、持続可能性目標、マースク、MSC、CMA CGMなどの欧州海運会社によるグリーン燃料導入の主導により堅調な成長。

北米:米国・カナダにおける再生可能メタノール生産プロジェクトと港湾インフラ開発に支えられた需要拡大。ヒューストンやバンクーバーなどの主要港湾ではメタノール燃料補給施設の拡張が進む。

その他の地域:中東、アフリカ、ラテンアメリカにおける新興機会。再生可能エネルギー構想やグリーン海運回廊・港湾インフラへの投資が牽引。

市場動向 市場推進要因 各ベンダーからの新造船受注増加が市場成長を加速

規制圧力、環境目標、技術進歩に後押しされ、様々なベンダーからの新造船受注増加がグリーンメタノール 船舶市場を大幅に加速させている。IMOの脱炭素化目標やEU排出量取引制度(EU ETS)などの地域規制により、海運会社はグリーンメタノールなどの低排出燃料の導入を迫られている。

マースク、エバーグリーン、COSCOなどの企業は、持続可能性目標の達成とカーボンフットプリント削減に向け、グリーンメタノール船に多額の投資を行っています。例えば2023年7月、エバーグリーンはメタノール燃料コンテナ船24隻を総額約50億米ドルで発注。サムスン重工業(16隻)と日本造船(8隻)に分割発注されました 。各船の積載能力は16,000TEUで、2026年からの引き渡し開始が見込まれている。この動きは、欧州連合排出量取引制度(EU ETS)の新規規制や欧州港湾の環境要件への対応を目指すエバーグリーン社の戦略に沿ったものである。

さらに、新規建造受注の急増は、将来の排出基準を満たすため、持続可能な技術による船隊近代化への移行を示している。船主は規制要件と自社のグローバルな持続可能性目標の両方に合致する解決策を模索しており、メタノール燃料船への関心が高まっている。この傾向は、新規建造への受注と投資の増加に反映されている。

市場の制約要因 グリーンメタノールの高い生産コストが市場成長と普及に重大な影響を与える

グリーンメタノールのトン当たり生産コストは、化石由来メタノールに比べて大幅に高い。この価格差により、特に海運や製造業などコスト効率が重要な産業において、グリーンメタノールの競争力は低下する。再生可能原料(バイオマス、回収CO₂など)や先進技術の高コストにより、グリーンメタノールは従来型メタノールよりも割高となる。この価格差が、燃料油などのコストに敏感な市場での採用を制限している。

グリーンメタノールの生産・貯蔵・バンカリングのためのインフラ整備には多額の投資が必要である。化石燃料と比較して未発達なインフラは、スケーラビリティと市場拡大を遅らせる。バイオマスやCO₂回収といった再生可能原料は特殊なプロセスと設備を必要とし、運用コストを増加させる。

グリーンメタノールの生産は、再生可能水素のための電解や炭素回収システムなどの技術に依存している。これらの技術は高価で多額の先行投資を必要とし、小規模な市場プレイヤーにとって障壁となっている。さらに、グリーンメタノールは、確立されたサプライチェーンと低コストを特徴とするバイオ燃料、水素、LNGとの競争に直面している。この競争はグリーンメタノールへの投資をそらし、市場成長を阻害する可能性がある。

市場機会 持続可能な海運産業導入に向けた政府・港湾・主要企業間の連携・投資拡大が収益性の高い機会を創出

政府、海運会社、港湾、技術プロバイダーは、持続可能な海事慣行を確立するため長期的なパートナーシップを構築している。ノルウェーのグリーン沿岸海運プログラムでは、船主、貨物所有者、港湾、燃料供給業者などバリューチェーン全体の主要関係者が参加し、インフラ整備とグリーン技術の共同導入を進めている。こうした連携により、インフラ(例:燃料補給施設)とメタノールなどのグリーン燃料に対する市場需要が同時に拡大することが保証される。

2050年までのカーボンニュートラル達成に向け、主要企業がグリーンメタノールの製造能力拡大に投資する中、世界のグリーンメタノール船舶市場は成長を加速させている。例えば2023年、シンガポール海事港湾庁(MPA)とエンタープライズ・シンガポール(EnterprisesSG)は、シンガポール規格評議会(SSC)を通じて、メタノール燃料補給に関する新たな技術基準(TR)129を発表し、燃料補給作業における代替燃料としてのメタノールの安全かつ効果的な利用に関する詳細な枠組みを確立した。

さらに2024年9月には、水素製品の主要グローバルメーカー兼サプライヤーであるOCIグローバルが、グローバルメタノール事業におけるアルファ・アブダビ・ホールディングPJSCおよびADQが保有する11%および4%の株式をそれぞれ買い戻す契約を発表した。これは、OCIメタノールをメタンエックス・コーポレーションに売却するとの事前発表を受けたものである。

市場の課題 普及と持続的成長を阻む複数の重大な課題

グリーンメタノールの供給制限と原料制約: グリーンメタノールの生産は、再生可能エネルギー やバイオマス・回収CO₂などの持続可能な原料に依存しているが、これらは現在入手が限られている。生物由来原料、手頃な価格の再生可能エネルギー、メタノール合成用電解質の不足がプロジェクトの遅延を招き、船主や運航会社の信頼を損ねている。特に中国などの主要生産地域では、数多くのグリーンメタノール計画が生産上の技術的課題に直面し、納期遅延やサプライチェーンの混乱を招いている。

高い生産コストと燃料費: グリーンメタノールのコストは、従来の船舶燃料や他の代替燃料と比較して著しく高く、これは主に再生可能エネルギー、原料、生産技術に関連する費用の高さに起因する。「グリーンプレミアム」と呼ばれるこの価格差は、特に海運業のようなコストに敏感な分野において、普及の障壁となっている。

船舶改造と技術的課題: 既存船舶をメタノール利用に対応させる改造は、技術的に困難かつ高コストなプロセスである。メタノールの特性に合わせた新たな貯蔵タンク、配管、燃料処理システムの設置が必要となる。メタノールの高い可燃性と独特の燃焼特性は、厳格な安全対策と設計変更を要求し、改造費用と運用リスクの両方を増大させる。

グリーンメタノール船の市場は、供給制限、高コスト、インフラ不足、技術的・改造上の障壁、エネルギー密度関連の問題、規制の不確実性、サプライチェーン内の信頼性など、複雑な課題群に直面している。

グリーンメタノール船舶市場の動向 主要企業および民間・政府港湾機関による燃料・エンジン生産技術への投資拡大

グリーンメタノールは、再生可能水素(水の電気分解由来)と回収したCO₂を組み合わせた方法で生産されるケースが増加している。例えば、EUが資金提供したHyMethShipプロジェクトでは、船上での炭素回収と再生可能水素をメタノール合成に統合することで、97%のCO₂削減を達成している。海運業界におけるグリーンメタノール燃料生産の展望は、技術革新と規制圧力に後押しされ、急速な変革を遂げつつある。

さらに、ワールシルやMANエナジーソリューションズなどの企業は、NOx排出量を80%以上削減しSOxをゼロにするメタノール対応エンジンを開発した。加えて、ロッテルダムやシンガポールを含む世界100以上の港湾でメタノール燃料の供給が開始されている。

例えば2025年3月、香港の船主ワークォンはクリーンエネルギー機器・サービス提供企業CIMC ENRICと戦略的提携を締結。両社は再生可能燃料プロジェクトでの協業と共同投資機会の模索に関する合意書に署名した。特にグリーンメタノール燃料補給の応用、物流、燃料補給サービスに焦点を当てる方針だ。

従来型燃料とグリーンメタノールの両方に対応するデュアル燃料エンジンの開発は、海運会社にとって柔軟性の向上と円滑な移行を可能にします。バッテリー駆動システムや陸上電源 接続などの革新技術が新造船に統合され、効率性向上と環境負荷低減が図られています。

アジア太平洋地域では、グリーンメタノール船市場が2023年の19億米ドルから2024年には25億1000万米ドルへ成長しました。

例えば2025年3月、シンガポールに本拠を置く海運会社AAL Shippingは、中東の海事センターにちなんで、メタンオール燃料使用が可能な第5号スーパーBクラス船に命名した。AALドバイ号は、載貨重量32,000トンの多目的重量物運搬船で、中国広州市にある中国船舶工業集団黄浦文冲造船所で進水した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメント分析 船舶タイプ別 よりクリーンな長距離輸送ソリューションへの需要増加がコンテナ船セグメントの成長を促進

本市場は船舶タイプ別に、クルーズ船、コンテナ船、ばら積み貨物船、タンカー、貨物船、タグボート、その他に分類される。

コンテナ船セグメントは、2025年から2032年の予測期間において最も急速な成長が見込まれ、2024年には最大の市場シェアを占めた。コンテナ船向け持続可能燃料としてのグリーンメタノールの採用が、海運業界の著しい成長を牽引している。このセグメントの優位性は、高い燃料消費量とクリーンな長距離輸送ソリューションへの需要に起因する。マースクなどの主要海運会社は、2050年までにカーボンニュートラルを達成することを目指しており、新規コンテナ船の全てにグリーンメタノールで稼働可能なデュアル燃料エンジンを搭載する方針である。

例えば2024年1月、海運業界のリーダーであるA.P.モーラー・マースクA/Sは、世界で最も環境負荷の高いセクターの一つにおける排出量削減を目指し、メタノール推進の最新船を韓国から出航させる予定だ。コペンハーゲンに本拠を置く同社は、韓国造船会社HD現代重工業株式会社の造船所で建造された全長350メートルのコンテナ船 「アネ・マースク」を韓国造船会社HD現代重工業の造船所で進水させた。2月までに就航予定で、長距離航海用のグリーンメタノールを動力源とする世界初の大型コンテナ船として認知されている。

貨物船セグメントは2024年に第2位のシェアを占めた。貨物船向け持続可能燃料としてのグリーンメタノールの採用が、海運業界の著しい成長を牽引している。グリーンメタノール推進貨物船は、海運業界の脱炭素化目標達成において極めて重要な役割を担う見込みである。海運会社からの投資増加、燃料技術の進歩、燃料補給インフラの拡充に伴い、貨物船は今後も市場成長の中核を成し続けるだろう。

貨物船セグメントは2024年に9.88%のシェアを占めると予測される。

例えば2024年6月、三菱重工業株式会社は愛知県に本社を置く豊藤海運株式会社および静岡県に本社を置く福寿海運株式会社から、日本初のメタノール燃料式ローロー貨物船建造契約を獲得した。両船は山口県にある三菱重工業下関造船所・機械工場の江ノ浦工場で建造され、2027年度末までの完成・引渡しを予定している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

燃料タイプ別 デュアル燃料セグメントが運用柔軟性から市場を牽引

市場は燃料タイプ別に単一燃料とデュアル燃料に区分される。

デュアル燃料セグメントは2024年に最大の市場シェアを占め、2025年から2032年の予測期間において最も急速に成長するセグメントと見込まれています。このセグメントは、運用上の柔軟性、世界の脱炭素化目標との整合性、メタノールと従来型燃料の両方で稼働可能な特性により、海運業界の著しい成長を牽引しています。さらに、短期的な規制当局の要件を満たしつつ、よりクリーンな燃料の段階的な導入を可能にします。

例えば、2024年5月、シンガポールに拠点を置く独立系一般運送業者X-Press Feedersは、中国の造船会社である揚子江造船集団が建造した初のグリーンメタノール推進コンテナ船を受領しました。この1,260TEUコンテナ船は2024年5月16日に引き渡され、 この船舶はグリーンメタノールで稼働可能なデュアルフューエルエンジンを搭載しており、欧州初のグリーンメタノール利用フィーダーネットワークの先駆けとなる。

単一燃料セグメントは予測期間中に大幅な成長が見込まれる。海運分野における唯一の燃料選択肢としてのグリーンメタノールへの移行は、その環境的優位性と世界的な脱炭素化イニシアチブへの貢献から支持されている。単一燃料を採用する船舶は、特にグリーンメタノール専用推進システムを搭載した新造船において主要カテゴリーとなる見込みです。単一燃料システムは、その簡便性と持続可能な実践への完全なコミットメントから好まれています。グリーンメタノール専用推進システムに焦点を当てた研究の進展により、単一燃料船の効率性と信頼性が向上しています。

販売チャネル別 長期的な運用面・環境面のメリットからラインフィットセグメントが市場を牽引

市場は販売チャネルによりラインフィットとレトロフィットに区分される。

2024年にはラインフィットセグメントが最大の市場シェアを占め、2025年から2032年の予測期間において最も急速に成長するセグメントと見込まれています。この成長は、環境規制と運用ニーズを満たすために設計された専用グリーンメタノール船に対する強い需要を反映しています。さらに、デュアル燃料および単一燃料エンジン技術の進歩により、船舶建造時にグリーンメタノール推進システムをシームレスに統合することが可能となっています。さらに、ラインフィット船舶は持続可能な海運の未来を体現し、長期的な運用面・環境面のメリットを提供することで、セグメント成長を牽引する見込みである。

例えば2025年1月、ノルウェー海運会社Høegh Autolinersは多燃料対応オーロラ級自動車専用輸送船(PCTC)の3隻目となるHöegh Sunlightの建造を完了した。姉妹船と同様に全長200メートル、9,100台の車両輸送能力を有する。これらの船舶は同社が建造する初のラインフィットPCTCとなる。

(PCTC)の3分の1を完成させた。姉妹船と同様に、ホーグ・サンライト号は全長200メートルで9,100台の車両を輸送可能である。これらの船舶はPCTCセクターにおいて、DNVのアンモニア対応およびメタノール対応認証を取得する初の船となる。

改造セグメントは予測期間中に著しい成長が見込まれる。改造は既存船隊がより持続可能な運航へ移行する道筋を提供する。技術の進歩とコスト低下に伴い、排出規制への順守や持続可能性目標の達成を目指す船主にとって改造はますます現実的な選択肢となり、市場成長を促進するだろう。

グリーンメタノール船舶市場の地域別展望 市場は地域別に北米、欧州、アジア太平洋、その他地域に分類される。

アジア太平洋地域

Asia Pacific Green Methanol Ships Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2024年にグリーンメタノール船舶市場で最大のシェアを占め、予測期間中最も急速な成長が見込まれています。規制支援、技術進歩、持続可能な海事ソリューションへの投資増加に後押しされ、同地域では市場が大幅な成長を遂げる態勢にあります。同地域は、堅調な造船産業 と脱炭素化への取り組みにより、市場で最大のシェアを占めると予想される。さらに、中国、日本、韓国などの国々の国家イニシアチブがこれらの国際基準と整合し、持続可能な海事燃料への移行を促進している。アジア太平洋地域には中国や韓国など世界有数の造船国が位置し、デュアルフューエル船やメタノール燃料船への大規模投資が市場成長を後押ししている。p>

欧州 欧州市場は、厳格な規制枠組み、企業の持続可能性への取り組み、再生可能エネルギーインフラへの大規模投資を背景に、堅調な成長が見込まれています。2024年までにEU排出量取引制度(EU ETS)に海運部門が組み込まれることで、グリーンメタノールなどの低炭素燃料を採用する海運会社にとって財政的インセンティブが生まれます。これらの取り組みは再生可能エネルギー導入を優先しており、グリーンメタノールは海運事業の脱炭素化における重要な要素として台頭している。例えば、マースク、MSC、CMA CGM、ハパグ・ロイドなどの欧州主要海運会社は、2050年までのネットゼロ目標達成に向け、2022年以降に200隻以上のメタノール推進船を発注している。

北米 北米では、再生可能エネルギーへの投資とメタノール生産技術の進歩を背景に、大幅な成長が見込まれている。サンガス・リニューアブルズ、カーボンシンク、ウェイストフューエルなどの新興生産者は、海運部門からの需要増加に対応するため生産能力を拡大中だ。ヒューストンやバンクーバーを含む北米主要港湾では、メタノール貯蔵・補給施設を拡充し、グリーンメタノール推進船の運用実現性を確保している。例えば2023年9月、世界最大のグリーンメタノール生産企業として知られるOCIグローバルは、道路輸送・海運・産業など高排出セクターにおける需要増を受け、年間生産能力を約40万トンに拡大する意向を表明した。拡張計画には、再生可能天然ガス(RNG)の供給契約を1日あたり15,000百万BTU超で締結すること、および米国テキサス州ボーモント市から廃棄物処理権と開発権を取得することが含まれる。

その他の地域 その他の地域には中東・アフリカおよびラテンアメリカが含まれる。中東・アフリカ地域では顕著な成長が見られる。サウジアラビア、トルコ、エジプト、イスラエルなどの新興国は、脱炭素化目標達成に向け、海運業界や新港湾技術などを支えるグリーンエネルギーへ多額の投資を行っている。ラテンアメリカは、豊富な再生可能エネルギー資源、環境政策の支援、持続可能な海運インフラへの投資増加を背景に、グリーンメタノール推進船の導入において有望な地域として台頭しています。

競争環境 主要市場プレイヤー 主要企業は確固たる地位確立に向け、先端技術の統合に注力

グリーンメタノール船市場の競争環境は、規制圧力、技術進歩、持続可能な海事燃料への移行に牽引され急速に成長しています。競争環境には、グリーンメタノール船の開発・製造に積極的に関与する複数の有力企業が存在します。これらの企業は、買収、合併、提携、新製品投入を通じたイノベーションに注力し、市場での地位強化を図っています。主要海運会社は、持続可能な船舶燃料としてのグリーンメタノールの普及推進において重要な役割を担っている。例えば2023年9月、マースクは主要株主と提携し「グリーンメタノール」創出に特化した新会社を設立した。バイオマスまたは回収炭素と再生可能エネルギー由来の水素を組み合わせ生成されるこの種のグリーンメタノールは、従来の化石燃料と比較しコンテナ船からの二酸化炭素排出量を60%~95%削減する可能性を秘めている。-102866" target="_blank" rel="noopener">二酸化炭素排出量を従来の化石燃料と比較して60%から95%削減する可能性を秘めている。

主要グリーンメタノール海運企業一覧 主要産業動向

2025年3月 - 米国に本拠を置くバイオエネルギー企業WasteFuelは、統合廃棄物管理を専門とするトルコ企業ITCと提携し、トルコ・アンカラにおけるグリーンメタノールバイオ精製所の基本設計(FEED)を開始した。WasteFuelによれば、同バイオリファイナリーはITCの既存統合廃棄物管理施設に隣接して建設され、嫌気性消化と埋立地ガス回収から生成されるバイオガスを活用する。稼働開始後は、生産されるグリーンメタノールが海運部門向けの低炭素燃料として供給される予定。最終投資決定(FID)は2026年初頭に見込まれる。2025年3月 - シンガポールはメタノール燃料補給の新基準を導入。大規模メタノール燃料補給の促進と、持続可能な多燃料補給拠点としての役割強化に向けた重要な進展を示す。2025年2月 - アルゴマ社はスウェーデンのFuretank社と提携し、中国・揚州にある招商局金陵造船所から5隻目となる新造製品タンカー「Fure Vesborg」を受領した。17,999 dwtの環境配慮型デュアルフューエルメタノールタンカーは引き渡し後、中国で初荷積みを行い運航を開始した。同船は2025年第2四半期に北欧での運航開始が見込まれている。2025年2月 - フィンランドのプロセス技術・自動化・サービス提供企業ヴァルメットは、ヤン・デ・ヌル社向けに中国で建造中の2隻のケーブル敷設船(CLV)向け海洋メタノール燃料自動制御システムの契約を獲得した。2025年2月 – スイスの船舶用動力メーカーWinGDは、工場審査および型式承認審査の完了を受け、初のメタノール燃料エンジンの納入準備を進めている。10気筒の 92ボアX-DF-Mエンジンは「現時点で建造された最大」のメタノール燃料エンジンと称され、中国上海のエンジンメーカーCMDにおける式典で公開された。

レポート概要 本調査レポートは市場動向の詳細な分析を提供する。主要企業、船舶タイプ、燃料タイプ、販売チャネルなど、地域や国ごとに重要な側面に焦点を当てています。さらに、グリーンメタノール船市場の動向、競争環境、市場競争、比較分析に関する洞察を提供し、主要な業界動向を強調しています。加えて、近年における世界市場の拡大に寄与した複数の要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

属性

詳細

調査期間

2021-2034

基準年

2025

推定年次

2026

予測期間

2026-2034

過去期間

2021-2024

成長率

2026年から2034年までのCAGRは25.39%

単位

金額(10億米ドル)

セグメンテーション

船舶タイプ別

クルーズ船

コンテナ船

ばら積み貨物船

タンカー

貨物船

タグボート

その他

燃料タイプ別

販売チャネル別

地域別

北米(船舶タイプ別、燃料タイプ別、販売チャネル別、国別)

欧州(船舶タイプ別、燃料タイプ別、販売チャネル別、国別)

英国(販売チャネル別)

ドイツ(販売チャネル別)

北欧諸国(販売チャネル別)

ロシア(販売チャネル別)

その他の欧州(販売チャネル別)

アジア太平洋(船舶タイプ別、燃料タイプ別、販売チャネル別、国別)

中国(販売チャネル別)

日本(販売チャネル別)

韓国(販売チャネル別)

インド(販売チャネル別)

アジア太平洋その他(販売チャネル別)

その他の地域(船舶タイプ別、燃料タイプ別、販売チャネル別、サブ地域別)

中東・アフリカ(販売チャネル別)

ラテンアメリカ(販売チャネル別)